DWF Ventures: Với 31 tỷ USD RWA trên chuỗi, ai đang nắm giữ giá trị token hóa?

vô giá trị

Tác giả | DWF Ventures

Liên kết gốc:

https://x.com/DWFVentures/status/2069405123319873739?s=20

Những bài học chính:

● Hơn 31 tỷ đô la tài sản mã hóa đã được triển khai trên chuỗi, nhưng chỉ khoảng 10% đã vào DeFi dưới dạng TVL hoạt động. Hầu hết các tài sản vẫn còn trong ví trong một thời gian dài sau khi mã hóa, với rất ít dòng chảy đến các giao thức hạ nguồn và tạo ra giá trị bổ sung.

● Sự tăng trưởng của tài sản mã hóa đến từ dòng vốn mới và từ việc phân bổ vốn gốc tiền điện tử cho các tài sản có lợi nhuận ổn định hơn. Dự trữ cơ bản của các stablecoin lớn đã hình thành mức độ tiếp xúc đáng kể với trái phiếu Kho bạc Hoa Kỳ và dữ liệu ví mới cũng cho thấy rằng mã thông báo đang tiếp tục thu hút người dùng mới vào thị trường.

● Vẫn còn rất nhiều cơ hội để giải phóng giá trị cho các dự án cơ sở hạ tầng tiền điện tử có thể giải quyết các vấn đề chính như quản lý rủi ro, cơ chế định giá hoặc hiệu quả thanh toán hoặc xây dựng một hệ thống tích hợp theo chiều dọc hoàn chỉnh từ dưới lên.

● Hiện tại 94% tài sản được mã hóa vẫn được tính bằng đô la Mỹ. Trái phiếu chính phủ của các thị trường mới nổi và thị trường tín dụng tư nhân khu vực ở Trung Đông và Châu Á Thái Bình Dương (MENA/APAC) vẫn có tiềm năng tăng trưởng rộng lớn.

Làn sóng mã hóa đã tiếp tục tích lũy trong vài năm qua và còn tăng tốc hơn nữa trong thời gian gần đây khi các quỹ tổ chức được đưa vào chuỗi trên quy mô lớn. Giá trị cốt lõi của việc áp dụng cơ sở hạ tầng trên chuỗi được phản ánh ở nhiều khía cạnh, bao gồm hiệu quả thanh toán nhanh hơn, tính thanh khoản cao hơn, khả năng tiếp cận thị trường xuyên biên giới 24/7, khả năng kết hợp, cơ hội tham gia rộng hơn và tính minh bạch cao hơn. Khi tiền tiếp tục chảy vào, một câu hỏi quan trọng sẽ xuất hiện: Ai đang nắm bắt giá trị được tạo ra bởi token hóa?

Cho đến nay, những người hưởng lợi chính của làn sóng mã thông báo dường như vẫn là các tổ chức tài chính truyền thống, thay vì các công ty tiền điện tử đã xây dựng cơ sở hạ tầng cơ bản từ lâu. Báo cáo này sẽ khám phá dòng giá trị trong chuỗi ngành công nghiệp token hóa, những khoảng trống chính trên thị trường hiện tại và cách cơ sở hạ tầng tiền điện tử có thể giữ lại và thu được nhiều giá trị hơn bằng cách lấp đầy những khoảng trống này.

Trạng thái hiện tại của tài sản mã hóa

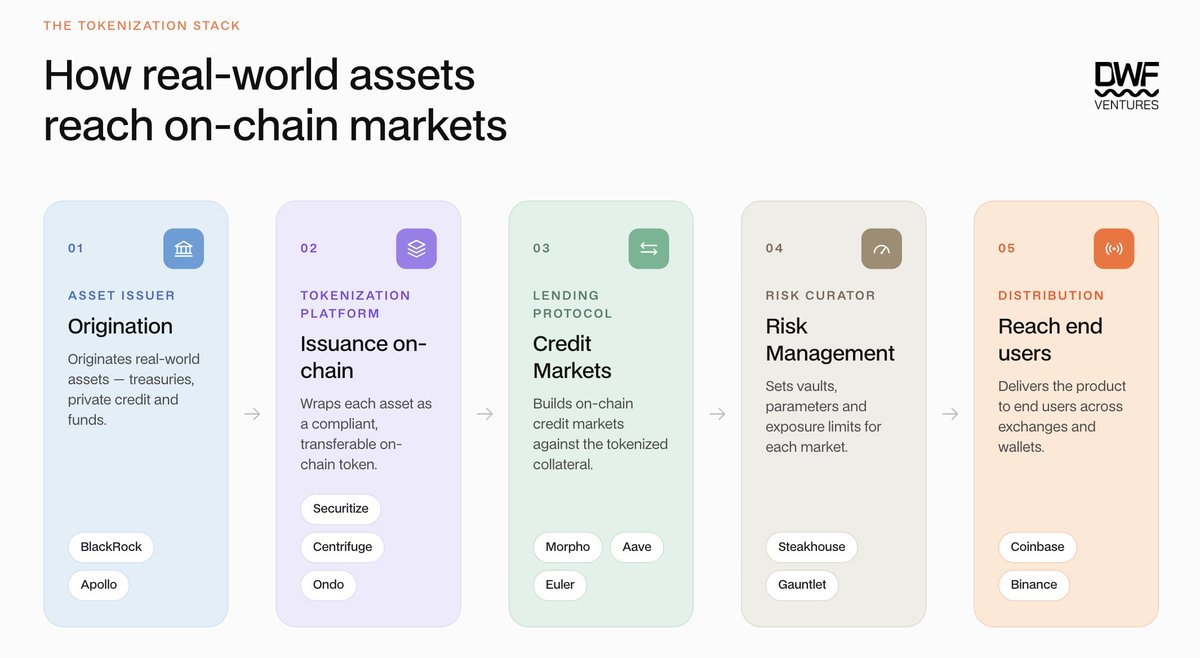

Hệ sinh thái mã hóa hoàn chỉnh trên chuỗi bao gồm nhiều người tham gia, mỗi người đảm nhận các chức năng khác nhau. Các tổ chức tài chính truyền thống chủ yếu bao gồm các liên kết nền tảng phát hành tài sản và mã hóa, trong khi các giao thức cho vay, nền tảng quản lý rủi ro và sàn giao dịch tạo thành lớp cơ sở hạ tầng mã hóa gốc, cung cấp nhiều kênh phân phối và kịch bản ứng dụng hơn cho tài sản được mã hóa.

Tuy nhiên, trong hoạt động thực tế, phần lớn giá trị vẫn ở cấp nền tảng được mã hóa và chưa được chuyển hoàn toàn sang hệ sinh thái mã hóa xuôi dòng hơn. Một số tài sản được mã hóa đi kèm với các hạn chế phát hành hoặc chuyển nhượng, độ trễ chu kỳ mua lại và các yêu cầu KYC. Các tính năng này có vấn đề cơ bản về khả năng tương thích với hệ thống DeFi không được phép, do đó hạn chế việc lưu hành và ứng dụng tiếp theo của chúng trong toàn bộ chuỗi giá trị.

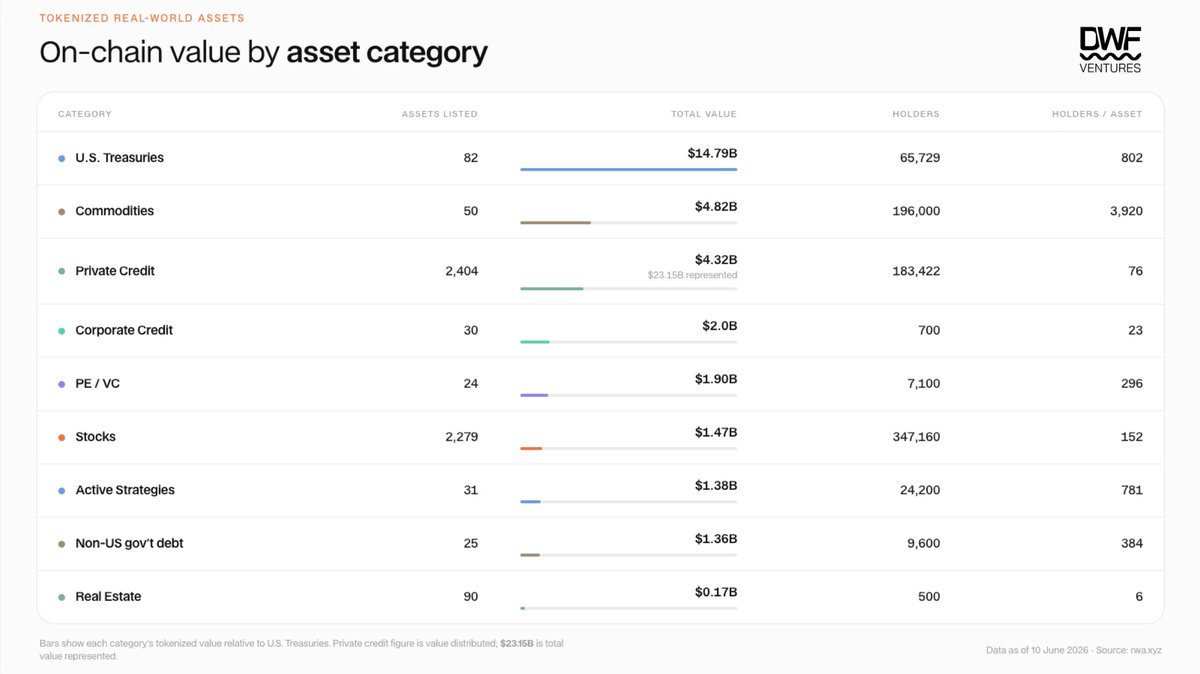

Tổng quy mô tài sản mã hóa trên chuỗi (không bao gồm stablecoin) đã vượt quá 31 tỷ USD, mức tăng tính đến thời điểm hiện tại khoảng 50%. Sự tăng trưởng này chủ yếu được thúc đẩy bởi dòng vốn liên tục của các quỹ tổ chức đang đẩy nhanh quá trình token hóa các tài sản như Kho bạc Hoa Kỳ và tín dụng tư nhân.

Mặc dù có sự tăng trưởng đáng kể về tổng quy mô tài sản, nhưng vẫn có sự khác biệt rõ ràng trong việc phân bổ người sở hữu và lưu thông giữa các loại tài sản khác nhau. Kho bạc và hàng hóa Hoa Kỳ dẫn đầu về số lượng người nắm giữ, trong khi tín dụng tư nhân và bất động sản vẫn tương đối chậm được chấp nhận. Từ góc độ lưu thông, hoạt động trên chuỗi của hầu hết các tài sản cũng bị hạn chế. Người ta ước tính rằng các sản phẩm trái phiếu kho bạc Hoa Kỳ được token hóa hàng đầu như BUIDL, WTGXX và BENJI có ít hơn 30 lần chuyển khoản mỗi tháng. Điều này chủ yếu liên quan đến cơ chế truy cập được quy định và tính sẵn có của thanh khoản thứ cấp. Những yếu tố này ảnh hưởng đến khả năng kết hợp và tiện ích của tài sản trong DeFi và liên quan trực tiếp đến số lượng người nắm giữ. Người ta ước tính rằng chỉ có khoảng 3 tỷ USD tài sản được token hóa (khoảng 10% tổng giá trị) hiện tồn tại trong DeFi dưới dạng TVL đang hoạt động, chủ yếu tập trung ở Kho bạc Hoa Kỳ và tài sản hàng hóa. Tuy nhiên, điều này tạo ra giá trị đáng kể cho các giao thức liên quan đến RWA (bên cạnh các nền tảng phát hành và khởi tạo tài sản), bao gồm Sky, Morpho, Aave, Maple và Pendle, những giao thức đang tạo ra khối lượng giao dịch và doanh thu đáng kể từ các tài sản được mã hóa này.

Tuy nhiên, bao nhiêu dòng vốn vào này đến từ vốn ròng mới? Phần lớn sự tăng trưởng trong thị trường mã hóa Kho bạc Hoa Kỳ bắt nguồn từ các giao thức chính và DAO đa dạng hóa thành tài sản dự trữ và chiến lược phân bổ vốn trong bối cảnh lợi suất DeFi giảm. Sky (trước đây là MakerDAO) là một trong những đơn vị quảng bá sớm nhất trường hợp sử dụng này và vẫn có hơn 1,5 tỷ USD được phân bổ vào các quỹ token hóa như BUIDL của BlackRock. Ethena gần đây cũng đã phân bổ hơn 250 triệu USD cho quỹ AAA CLO của Securitize như một trong những tài sản hỗ trợ cơ bản của USDe. Chúng ta có thể xem sự tăng trưởng của loại tài sản này như một “sự di cư an toàn” của vốn tiền điện tử sang tài sản an toàn, nhưng phân tích sâu hơn sẽ tiết lộ một bức tranh đầy đủ hơn.

Phân tích chuyên sâu về hoạt động ví của Chainalysis cho thấy hơn 400.000 địa chỉ ví nắm giữ tài sản RWA đã nhận được mã thông báo RWA đầu tiên trong vòng một tuần kể từ khi tạo. Những ví này không có hồ sơ trước đây về bất kỳ hoạt động tài sản tiền điện tử nào, cho thấy rằng vốn mới đang gia nhập thị trường. Đồng thời, các ví cũ có hồ sơ hoạt động trên chuỗi trước đó tham gia nhiều hơn vào các tài sản được mã hóa như hàng hóa và cổ phiếu.

Khoảng cách về cơ sở hạ tầng trên thị trường

Đề xuất giá trị cốt lõi của việc đưa tài sản lên chuỗi luôn rõ ràng: thanh toán có thể lập trình, tài sản thế chấp có thể tổng hợp và thị trường thứ cấp hoạt động liên tục. Các loại tài sản được hưởng lợi nhiều nhất có xu hướng thuộc các lĩnh vực ít thanh khoản hơn, chẳng hạn như tín dụng tư nhân và bất động sản. Tuy nhiên, thường có mối quan hệ nghịch đảo giữa tính thanh khoản và lợi ích tiềm năng - những tài sản yêu cầu thanh khoản trên chuỗi nhiều nhất là những tài sản có ít tính thanh khoản nhất.

Vấn đề thanh khoản thứ cấp về cơ bản bắt nguồn từ một số trở ngại về mặt cơ cấu: thiếu cơ sở hạ tầng định giá hợp lý, thanh toán tài sản cơ bản chậm và các yêu cầu pháp lý như KYC/chứng nhận nhà đầu tư đủ điều kiện. Những yếu tố này kết hợp lại khiến tài sản được token hóa kém hấp dẫn và khả thi hơn trong DeFi. Do đó, nhiều giải pháp để giải quyết vấn đề thanh khoản đã bắt đầu xuất hiện trên thị trường:

→ Stablecoin như một lớp thế chấp: Việc kết hợp các tài sản được mã hóa vào hệ thống thế chấp cho phép người dùng kiếm thu nhập đồng thời cải thiện tính thanh khoản trên chuỗi. Về cơ bản, đây là một cơ chế bao bọc. Theo báo cáo “Trạng thái token hóa” của Pantera, chính cơ chế này cho phép các tài sản ít thanh khoản hơn như tín dụng tư nhân đạt được tỷ lệ sử dụng 64,3% trong DeFi. Maple Finance đặc biệt mạnh trong lĩnh vực này, với SyrupUSDC và SyrupUSDT có hơn 3,6 tỷ USD TVL.

Tuy nhiên, mức độ rủi ro của mô hình này cao hơn do người dùng không thể kiểm soát việc phân bổ tài sản cơ bản, đồng thời bằng chứng minh bạch và dự trữ cũng dựa vào việc tiết lộ nền tảng. Các sự kiện mặc định không tồn tại và người dùng sẽ chịu rủi ro chính về lần thua lỗ đầu tiên.

→ Cải thiện cơ sở hạ tầng định giá/oracle: Tín dụng tư nhân và tài sản bất động sản dựa vào dữ liệu NAV được cập nhật thường xuyên và tần suất cập nhật thường không quá một lần mỗi ngày. Điều này gây khó khăn cho các nhà tạo lập thị trường trong việc phòng ngừa rủi ro một cách hiệu quả và do đó đưa ra mức chênh lệch giá hẹp trong một thị trường có tính thanh khoản thực tế. Vấn đề này cũng ảnh hưởng đến mức LTV của tài sản, làm giảm đáng kể lợi nhuận khi sử dụng các chiến lược như đòn bẩy xoay vòng. Các nhà quản lý bên thứ ba có khả năng phân bổ tài sản và quản lý rủi ro thường can thiệp vào các nền tảng cho vay như Morpho và Euler để giúp thu hẹp khoảng cách giá.

Các nhà cung cấp Oracle như Pyth Network và RedStone đang cố gắng lấp đầy khoảng trống này bằng cách phục vụ các thị trường hàng hóa và chứng khoán được mã hóa hoạt động suốt ngày đêm và cung cấp các tín hiệu giá theo thời gian thực có thể kiểm chứng để hỗ trợ việc định giá tài sản được mã hóa. Kết hợp với hệ thống xếp hạng rủi ro tài sản do các tổ chức bên thứ ba như Credora cung cấp, điều này sẽ nâng cao đáng kể niềm tin của thị trường và khả năng kết hợp tài sản. Đồng thời, nó cũng giúp các nhà tạo lập thị trường hoàn thiện việc định giá tài sản hiệu quả hơn và cải thiện độ lan tỏa giao dịch của tài sản cơ sở.

→ Giới thiệu cơ chế quy đổi mới: Thanh toán ngay lập tức ban đầu là một trong những lợi thế quan trọng của tài chính trên chuỗi. Tuy nhiên, thực tế là thanh khoản trên chuỗi vẫn không đủ để hỗ trợ các giao dịch quy mô lớn, trong khi thị trường phi tập trung (OTC) rất phân tán và chủ yếu mở cửa cho các nhà đầu tư tổ chức. Lấy Ondo Finance USDY, một sản phẩm trái phiếu kho bạc Hoa Kỳ được mã hóa cung cấp giao dịch trên thị trường thứ cấp, làm ví dụ, ngay cả khi chỉ trao đổi 1.000 đô la, độ trượt giá trung bình vẫn đạt khoảng 0,2% -0,3%. Điều này có nghĩa là người dùng vẫn phải dựa vào mô hình thanh toán T+1 hoặc T+2 khi họ thực sự thoát.

Symbiotic đang giải quyết vấn đề này bằng cách xây dựng Liquid Lane. Giải pháp này sử dụng cơ sở hạ tầng kho tiền chung và sử dụng cơ chế RFQ để cho phép các nhà tạo lập thị trường báo giá và mua lại các khoản chiết khấu một cách cạnh tranh, từ đó đạt được tốc độ khớp lệnh nhanh hơn và giảm chênh lệch tài sản. Đồng thời, cơ sở hạ tầng kho bạc cũng cho phép nguồn vốn được triển khai vào thị trường nhóm cho vay, mang lại nguồn thu nhập bổ sung cho LP.

→ Tích hợp theo chiều dọc của ngăn xếp trong một nền tảng: Hầu hết các nhà phát hành tài sản mã hóa vẫn dựa vào các cơ quan quản lý NAV bên ngoài, các oracle của bên thứ ba và các nền tảng giao dịch độc lập để hoàn tất việc định giá và lưu thông tài sản. Hình áp dụng một mô hình hoàn toàn khác, kiểm soát nội bộ ba liên kết chính của toàn bộ chuỗi: nguồn gốc tài sản (hơn 21 tỷ đô la trong HELOC đã được phát hành thông qua Provenance Blockchain), khám phá giá thị trường thứ cấp (thị trường đấu giá Prime Dutch của đảng Dân chủ) và tiền tệ thanh toán tự nhiên (YLDS, stablecoin chịu lãi đầu tiên được SEC đăng ký). Với dữ liệu trực tiếp về hồ sơ tín dụng của người đi vay, tỷ lệ LTV và tỷ lệ vỡ nợ, Hình có lợi thế rõ ràng trong việc định giá tài sản.

Hiện tại, Fig đang mở rộng mô hình này hơn nữa thông qua Forge, mở ra mối liên kết hoàn chỉnh từ nguồn gốc tài sản đến thanh toán cho đến các loại tài sản chưa được giám sát như vốn bất động sản, khoản vay mua ô tô, tài trợ thương mại, v.v., điều này có thể thúc đẩy tăng trưởng nhanh chóng ở các thị trường mới.

Các cơ hội quan trọng trong giai đoạn tiếp theo

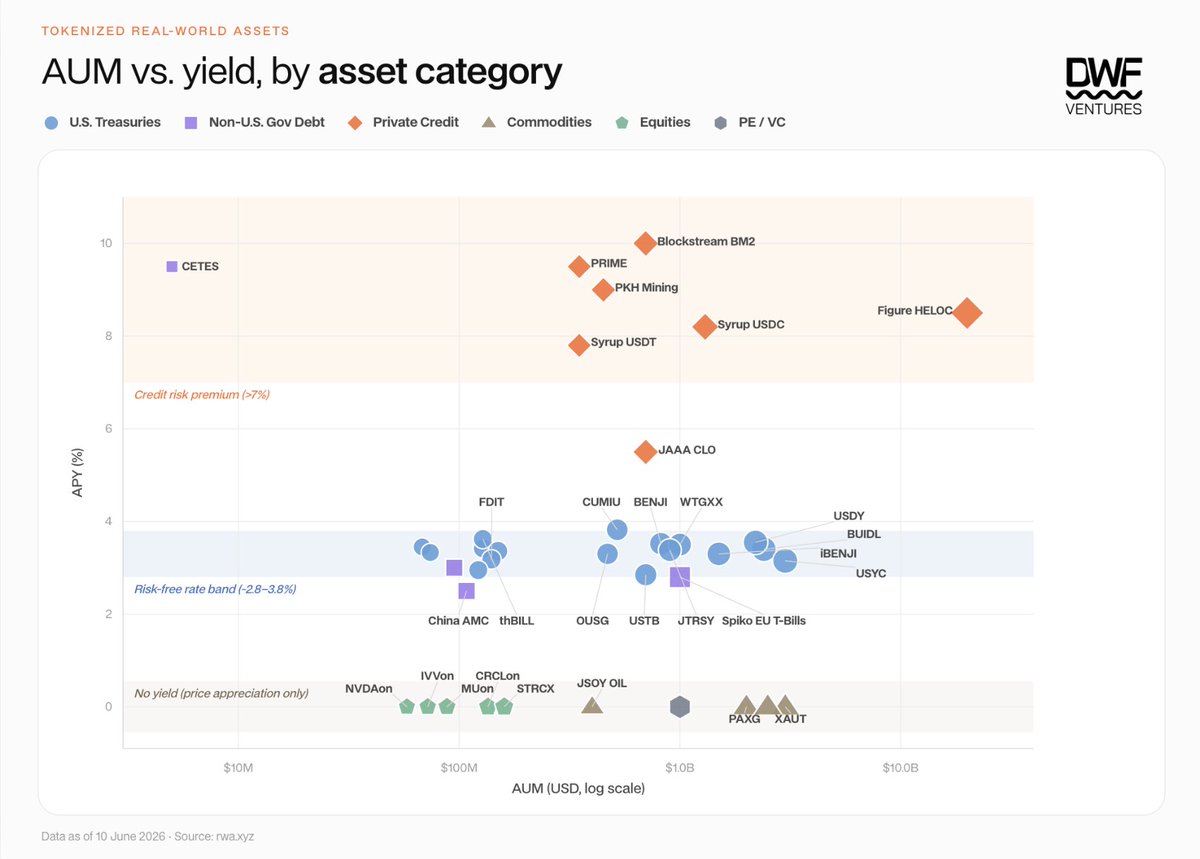

Một phân tích so sánh về AUM hiện tại của tài sản mã hóa trên chuỗi và tỷ suất lợi nhuận chia cho các loại tài sản cho thấy rằng vẫn còn những cơ hội phát triển lớn ở một số lĩnh vực. Hình dưới đây cho thấy nhu cầu thị trường theo ba mức đặc điểm lợi nhuận khác nhau:

+ Phí bảo hiểm rủi ro tín dụng (>7%): Tín dụng tư nhân chiếm ưu thế và lợi nhuận của nó có thể duy trì khả năng mở rộng khi AUM phát triển, chủ yếu dựa vào các mô hình tích hợp dọc (chẳng hạn như hoạt động kinh doanh HELOC trong Hình) hoặc thông qua đòn bẩy DeFi (chẳng hạn như SyrupUSDC/syrupUSDT).

→ Lãi suất phi rủi ro (3%-4%): Các nguồn thu nhập rất đồng nhất và sự cạnh tranh chủ yếu tập trung vào khả năng phân phối và khả năng kết hợp.

→ Không trả lại (0%): Bản thân tài sản này có nhu cầu mạnh mẽ và trên chuỗi chủ yếu cung cấp cho các nhà đầu tư một kênh để tiếp cận giá cả.

Chúng tôi tin rằng các cơ hội quan trọng tiếp theo chủ yếu tập trung ở hai lĩnh vực chính: tín dụng/trái phiếu phát hành riêng lẻ không bằng USD và khả năng cung cấp thu nhập trực tuyến cho hàng hóa và cổ phiếu.

Hơn 94% tài sản mã hóa được tính bằng đô la Mỹ và trong 6% còn lại, hơn 3/4 tập trung vào Quỹ Kho bạc Châu Âu của Spiko. Điều này trái ngược với các thị trường thu nhập cố định truyền thống, nơi trái phiếu chính phủ không phải USD chiếm hơn 45% quy mô thị trường toàn cầu. Nợ chính phủ của thị trường mới nổi là một trong những lĩnh vực có lợi thế về lợi suất rõ ràng nhất - lãi suất trái phiếu chính phủ bằng tiền thật của Brazil là khoảng 10% và lãi suất trái phiếu lira của Thổ Nhĩ Kỳ khoảng 15%. Mặc dù có nguy cơ tỷ giá hối đoái giảm giá, các công cụ như hợp đồng kỳ hạn không chuyển giao (NDF) có thể được sử dụng để phòng ngừa rủi ro. Đồng thời, thị trường tín dụng tư nhân trong khu vực cũng đang nóng lên, đặc biệt là ở khu vực Trung Đông và Bắc Phi (MENA) và Châu Á Thái Bình Dương (APAC), và chúng tôi kỳ vọng sẽ thấy sự tăng trưởng nhiều hơn trong tương lai.

Trên chuỗi đang chuyển đổi tài sản thụ động theo nghĩa truyền thống thành tài sản thế chấp tạo ra lợi nhuận. Hàng hóa được mã hóa đã chứng minh được nhu cầu của thị trường, với quy mô trên chuỗi vượt quá 4,8 tỷ USD tính đến quý 1 năm 2026 và tổng khối lượng giao dịch đạt 90,7 tỷ USD. Các cổ phiếu được token hóa cũng đi theo quỹ đạo tương tự, với thị trường tăng trưởng lên hơn 1 tỷ USD trong một năm và số lượng người nắm giữ đạt 185.000. Có những cơ hội đáng kể cho bất kỳ giao thức nào có thể tạo ra lợi nhuận trên các tài sản này trên quy mô lớn, cho dù là tài sản thế chấp stablecoin, tài sản thị trường cho vay hay để sử dụng trong các sản phẩm quyền chọn. Lợi nhuận tiềm năng là đáng kể vì tài sản cơ bản về cơ bản đã được phân phối thông qua sàn giao dịch và các vị thế dựa trên thu nhập có mức độ thu hút người dùng cao hơn so với việc tiếp xúc với giá thuần túy. Các giao thức đầu tiên triển khai mô hình này dự kiến sẽ thu hút được những người nắm giữ lâu dài và tích lũy giá trị đáng kể trong thời gian dài.

Cách chúng tôi nhìn nhận thị trường này

Nhìn chung, mã thông báo sẽ tạo ra giá trị cho ngành công nghiệp tiền điện tử bằng cách đưa tài sản trong thế giới thực lên chuỗi, miễn là nó được hỗ trợ bởi tính thanh khoản thực. Mặc dù các tổ chức và nhà tạo lập thị trường hiện đang thống trị và nắm bắt phần lớn giá trị, nhưng trong tương lai, giá trị sẽ dần dần chảy vào các nền tảng gốc tiền điện tử có thể cung cấp mức giá tốt hơn, lợi nhuận cao hơn và tiện ích lớn hơn. Phần lớn cơ sở hạ tầng liên quan đã được xây dựng và chúng tôi mong muốn được thấy nhiều tiến bộ hơn trong những tháng tới.