SemiAnalysis memisahkan penyimpanan jangka panjang: $50 miliar dalam koleksi, IPO dalam supercycle

MEMBONGKAR JALUR TEKNIS, DATA KEUANGAN, DILEMA HBM DAN STRUKTUR IPO。

Judul asli: CXMT China Diatur untuk Tantangan Lembaga DRAM

Sumber: SemiAnalysis

Bahasa asli: TecFlow Deep Tide

Panduan pasang surut:CXMT akan tercatat di papan sains dan diharapkan menjadi semikonduktor IPO terbesar dalam sejarah Cina. Perusahaan, yang didirikan hanya pada tahun 2016, dimulai dengan akuisisi paten dan bakat dari produsen DRAM Jerman bangkrut, Chimunda, dan membuat keuntungan pertama di tahun 2025, dengan hampir 10 tahun transfusi kerugian ditoleransi oleh Pemerintah Gendut, dengan koleksi seperempat dolar dari $7.3 miliar pada kuartal pertama 2026. SemiAnalysis, yang telah mengembangkan jalur teknologi, data keuangan, dilema HBM dan struktur IPO, adalah bahan bacaan yang diperlukan untuk memahami lokasi industri penyimpanan chip Cina。

Tim SemiAnalysis adalah yang pertama untuk menjelaskan permintaan besar untuk memori penalaran Al dan kerja cerdas pada newstream sebagai akhir 2024, dan sejak itu menerbitkan sejumlah laporan memori yang tidak mendalam, serta pelacakan jangka panjang penyimpanan dan ekologi alitmik Cina. Studi dalam khusus diperlukan sebagai penyimpanan jangka panjang akan didaftarkan dalam bulan-bulan mendatang. Kerinduan kemungkinan besar menjadi semikonduktor terbesar di Cina, IPO, dan akan menjadi tonggak sejarah untuk toko kepala Cina ini. Mulai sekarang, kompetisi dengan Samsung, SK Hercules dan Keajaiban hanya akan meningkat。

Silicon Valley Returners

Pendiri dari persediaan Long Sing, Chu Yiming, lulus di bawah fisika di Universitas Qinghua tahun 1994 dan pergi ke Stone Creek, New York State University, untuk mempelajari teknik elektro. Dia bekerja di Silicon Valley selama bertahun-tahun dan menjadi manajer proyek MoSys sekitar 2001. Pada tahun 2005, Zhu Yiming kembali ke rumah dengan portfolio paten SRAM dan $100.000 uang benih, menciptakan GigaDevice, dan kemudian menjadi salah satu pemasok Flash NAR global top. Tapi pasar global NOR Flash jauh lebih kecil dari DRAM atau NAND Flash. Chu Yiming lebih ambisius, dia memilih jalur naga。

DRAM bukanlah permainan yang bisa dimainkan Fables. DRAM memakan modal, memiliki hambatan paten yang kuat dan sangat tergantung pada kapasitas manufaktur. Pada 2016, hanya ada tiga orang yang selamat dari seluruh industri, Samsung, Hercules SK dan Mirang, dan 40 tahun paten dan bangunan modal dari parit tanpa pemain baru. Hak paten Zhu Yiming dan bisnis NOR Flash, yang rentan terhadap inovasi, tidak menyediakan desain unit penyimpanan DRAM atau proses DRAM, apalagi melewati blokade paten raksasa. Jadi teknologi inti harus diperoleh dari luar ketika Chu-min dan Hoi- ming meluncurkan proyek DRAM, Proyek 506 pada 2016 (penyimpanan jangka panjang kemudian)。

Sumbernya adalah perusahaan Jerman mati。

YAYASAN DRAM: HERITAGE CHIMUNDA

Perusahaan mati adalah Qimonda. Chimunda bangkrut pada bulan Januari 2009 sebagai akibat dari krisis keuangan global dan runtuhnya unit penyimpanan, namun itu adalah produsen DRAM di kepala Eropa. Sebagai anak perusahaan Infinon, ditelusuri kembali ke Siemens, Chimunda menawarkan alternatif yang langka: bank paten DRAM yang dalam dan arsitektur unit penyimpanan, keduanya berasal dari luar Tristar- Hilniss-American Tricity。

Pada bulan Juni 2015, Polaris Innovations, seorang anak perusahaan dari perusahaan operasi paten Kanada WiLAN, membeli sekitar 700.000 paten Chimunda dan aplikasi dari banteng terbang Inggris untuk sekitar 30 juta euro. Pada bulan Desember 2019, Polaris menandatangani perjanjian dengan Changsun otorisasi sejumlah besar paten DRAM. Pemimpin senior Changsun telah mengumumkan bahwa telah memperoleh sekitar 2.8 TB Chimunda berkas teknis, yang membentuk dasar dari bisnis DRAM Changsun。

Sebuah teknologi kunci mewarisi dan dikembangkan dari Chimunda adalah kelas 46 nm BWL (Terkubur Wordline) unit penyimpanan, yang maju ke tingkat 10 nm. BWL adalah inovasi arsitektur inti. Solusi tradisional akan untuk mengakses pagar transistor, yang akan kabel sepanjang permukaan lingkaran kristal, dan BWL, yang akan tenggelam pagar ke dalam parit di bawah garis berth. Ini memiliki tiga keuntungan: untuk mengurangi unit penyimpanan ke tata letak 6F2 (secara tradisional 8F2) dan untuk memperpanjang panjang parit tanpa mengambil area permukaan untuk membatasi kebocoran dari trough (pemeliharaan data) sambil mengurangi kapasitas feence- bit baris parasit. Garis emplaced dan topi ditumpuk, yang merupakan struktur yang sedang digunakan hari ini oleh tiga raksasa penyimpanan utama. Ini hanya cadangan teknis untuk menumpuk / BWL - dan itulah yang lama barang ditemukan。

Bakat: dari cetak biru beku ke kapasitas penelitian dan pengembangan aktif

Selain paten, aset yang lebih abadi berasal dari runtuhnya Yong- hoon dari Chimunda adalah seorang insinyur. Chimunda memiliki pusat penelitian dan pengembangan di Xi 'an dengan 400- 500 insinyur dan adalah salah satu situs penelitian dan pengembangan terbesar di luar Jerman. Setelah runtuhnya Chimunda, sementara seluruh Sian R & D pusat diambil alih oleh Purple Lights Group, penyebaran bakat yang lebih luas telah menguntungkan kawanan jangka panjang。

Changsun juga berhasil menarik perhatian insinyur senior Karl- Heinz Kuesters dari markas Jerman di Chimunda. Kuesters telah menjadi Wakil Presiden Teknologi dan Pre- Penelitian di Siemens, British Flying dan Chimunda selama 24 tahun. Garis penelitian pra-penelitian yang dia pimpin adalah persis jenis program kapasitasi - yaitu, struktur benar-benar digunakan oleh lama-stamping. Dia bergabung sebagai penasihat teknis, EE Times, yang disebut Kuesters "ace" dari mackerel tersebut. Kuesters membawa mereka pengetahuan tersembunyi (tasit know.how) bahwa tidak ada paten atau berkas 2.8 TB dapat membawa: 20 tahun pengalaman dalam pengembangan DRAM terkemuka, sehingga ia dapat memberitahu insinyur Yong- hoon apa desain untuk menjaga, apa yang harus ditinggalkan, dan bagaimana membawa memori yang berjalan melalui laboratorium ke dalam massa. Integrasi ini dan penilaian yang baik tidak ditemukan dalam literatur dipatenkan。

Pola yang sama berlaku untuk Amerika Serikat. Ping Er-xuan, Ketua untuk Assembly Teknologi Masa Depan, bukan dari Chimunda, tapi dari AS karir di American Light, Sandisk dan bahan terapan, dengan akumulasi kuat dalam penyimpanan dan teknologi material。

Changxiang juga merekrut dari Korea Selatan dan Taiwan, Cina. Penuntut Korea telah didakwa mantan karyawan Samsung untuk teknologi bocor, dan puluhan insinyur Korea dilaporkan telah bekerja di Changxi. Situasi serupa di wilayah Taiwan, dimana peralatan dan insinyur yang lama berdiri dan dibayar dengan baik terus bekerja di bagian atas。

ITULAH KUNCI UNTUK MEMAHAMI JALAN JANGKA PANJANG. HAK PATEN CHIMUNDA TETAP TERBATAS DAN ASET DEWASA. DAN KEMAMPUAN UNTUK BERGERAK PANJANG-LAGU DARI G4 KE G5 KE HBM ADALAH KEMAMPUAN UNTUK MENARIK BERSAMA-SAMA. BAKAT INDIGENIK, INSINYUR CINA KEMBALI DARI BEKERJA DENGAN PERUSAHAAN ASING, DAN SEJUMLAH KECIL AHLI ASING - BUKAN DOKUMEN. LEGACY HANYALAH PERMULAAN, DAN BAKAT TELAH MENGUBAHNYA MENJADI MESIN PENELITIAN DAN PENGEMBANGAN OTONOM. TAPI MESIN INI TERBAKAR SELAMA HAMPIR 10 TAHUN SEBELUM MENDAPAT KEUNTUNGAN. PERTANYAANNYA ADALAH, SIAPA YANG MEMILIKI KESABARAN INI UNTUK MEMPERTAHANKAN DARAH

Kesabaran Negara

Keberhasilan Changxiang hampir tidak dapat disebabkan untuk dukungan kuat dari Pemerintah pusat dan lokal Cina. Kota Fatty adalah kasus klasik. Dalam dua dekade terakhir, ilmu pengetahuan, teknologi dan inovasi Cina telah membangun sejumlah bisnis yang sukses dalam bentuk "investasi negara yang memuaskan": Timur Kyoto (produsen panel global) dan timur (produsen kendaraan motor kepala) sekarang dalam penyimpanan。

Kota Fatty telah melakukan dua hal kunci untuk Changju。

Pertama, mereka membangun rantai pasokan lokal di sekitar pabrik. Metode perekat bermain adalah untuk mengambil saham besar dalam inti "pemilik rantai" dan menarik sisa rantai. Ini adalah bagaimana bidang panel melakukannya ke timur Kyoto, dan bidang mobil listrik melakukannya ke timur, dan sejak 2016, script yang sama telah direplikasi untuk batu tersebut. Di sekitar pabrik, yang terletak di Zona Ekonomi Fatty Port, Pemerintah telah menciptakan cluster industri lokal yang intensif. Peyton dan HIBON, pabrik uji penahanan, berada di sekitar dinding, dengan lebih dari 99 persen pendapatan dari HIBON. Tanaman gas skala besar yang dioperasikan oleh pasokan baja ringan sebagian besar persyaratan gas jangka panjang, dan semikonduktor Ziwei di bawah bendera pure teknologi menyediakan kapasitas kristal daur ulang di zona intensitas tinggi dari Stasiun Baru Fat. Investasi negara juga secara langsung mengontrol upstream chip pemodelan peralatan teknologi bisnis。

KEDUA, KERJASAMA BERSEDIA KALAH UNTUK WAKTU YANG LAMA. TIDAK SEPERTI DANA PRIBADI YANG DISUMBANGKAN KE LP TEPAT WAKTU, INVESTASI NEGARA KOMPETITIF AKHIRNYA DIDUKUNG OLEH NEGARA BAGIAN DAN DAERAH PENGEMBANGAN DAN TIDAK KELUAR DARI JAM. MEREKA TERUS MEMBERIKAN DARAH KEPADA PERUSAHAAN YANG TIDAK MEMBUAT KEUNTUNGAN TAHUNAN PERTAMANYA DAN MENGUMPULKAN KERUGIAN SEKITAR RMB 36.65 MILIAR SAMPAI 2025, KERUGIAN HAMPIR 10 TAHUN. TAHAP PERTAMA DARI PROYEK INI, YANG DISEBUT "PROYEK 506", DIMULAI PADA 2016, MELIBATKAN SEKITAR 80 PERSEN DARI DANA (14,4 MILIAR YUAN / 18 MILIAR YUAN) DARI PEMBIAYAAN. MESKIPUN DIENCERKAN, KO- PEMBIAYAAN DI PUTARAN BERIKUTNYA PEMBIAYAAN TIDAK PERNAH BERKURANG ATAU DITARIK. PADA SAAT IPO, PEMEGANG SAHAM TERBESAR DIPINDAHKAN DENGAN TOTAL 21.67 PERSEN DARI SAHAM MEREKA, DENGAN GABUNGAN SAHAM LEBIH DARI 30 PERSEN. KESEDIAAN UNTUK MEMPERLAKUKAN PABRIK SEBAGAI TARUHAN 10 TAHUN DARIPADA KEMBALI SEPEDA FUND- - KATALIS DI MANA BAIK TEKNOLOGI DAN BAKAT TERGANTUNG。

Dari warisan ke otonomi

Tiga petunjuk datang bersama-sama, dan dekade pertama dari jangka panjang jelas. Chimunda menyediakan yayasan: struktur bank paten dan unit penyimpanan yang sah dari luar segitiga raksasa. Bakat memberikan motivasi: tokoh kunci seperti Kuesters dan Ping, serta returnees dari raksasa Amerika Serikat, dan bakat kontroversial dari Korea, yang mengubah cetak biru beku menjadi proses berkelanjutan. Pemerintah memupuk ko- kemudian menyediakan apa yang dua pertama kebutuhan tetapi tidak dapat menghasilkan sendiri: modal, kesabaran dan lokal rantai pasokan. Tidak perlu untuk satu。

Hal ini diikuti dengan diskusi tentang keuangan, teknologi dan ekologi peralatan。

LANGKAH BERIKUTNYA DALAM SATU DEKADE: IPO DALAM SUPERCYCLE

CERITA DEKADE TERAKHIR, MESKIPUN MENGESANKAN, MUNGKIN HANYA BAB AWAL DARI NARASI YANG LEBIH PANJANG. PERUSAHAAN INI SEDANG MEMPERSIAPKAN PASAR SALAH SATU SEMIKONDUKTOR TERBESAR DI CINA DALAM BEBERAPA TAHUN TERAKHIR, MUNGKIN SEMIKONDUKTOR PALING TERTARIK DI DUNIA TAHUN INI. PADA BULAN DESEMBER 2025, KANTOR ARSIP RESMI MENERIMA APLIKASI UNTUK DAFTAR CHANG ZHENG. SEBELUM ITU, ADA RUMOR PASAR GIGIH PADA TAHUN 2024 DAN 2025 BAHWA PERUSAHAAN-PERUSAHAAN SEDANG MEMPERSIAPKAN UNTUK DIDAFTARKAN. PENGEMBANGAN TERBARU ADALAH PENYERAHAN APLIKASI PENDAFTARAN CVM PADA 27 MEI, YANG SAAT INI DALAM TAHAP AKHIR ULASAN。

Buku lama IPO yang berdiri mengungkapkan sejumlah besar informasi sebelumnya tidak tersedia. Posisi saat ini dan kecenderungan masa depan dari sorghum jangka panjang dapat dinilai lebih tepat dengan kombinasi Model Semianalisis。

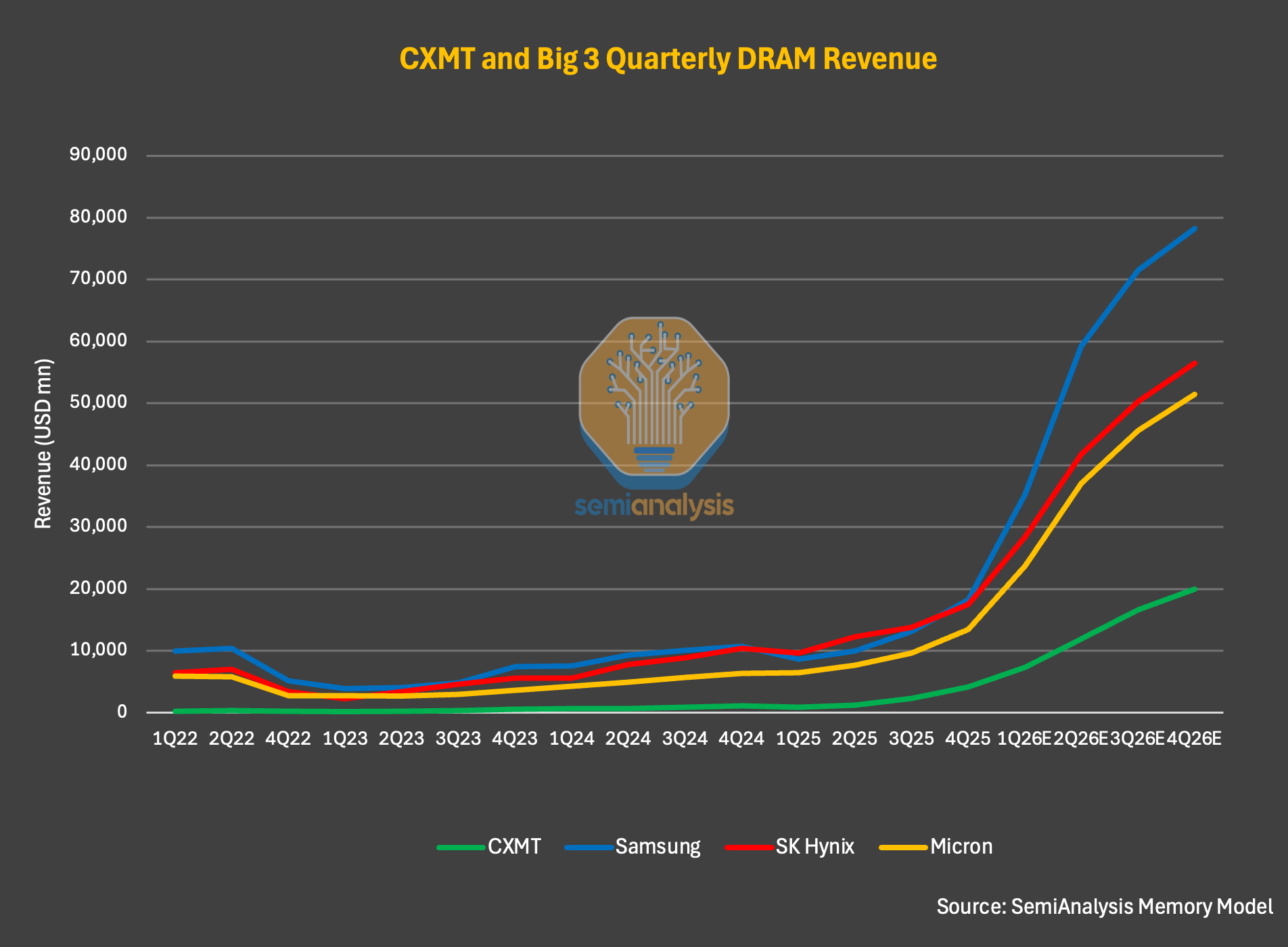

PADA TINGKAT YANG TINGGI, SEPERTI YANG DIUKUR OLEH HAMPIR SEMUA INDIKATOR, SORGUM JANGKA PANJANG ADALAH PRODUSEN DRAM TERBESAR KEEMPAT DI DUNIA DAN MENINGKATKAN KEUNGGULANNYA TERHADAP PRODUSEN-PABRIK PENYIMPANAN KEDUA. SEPANJANG TAHUN, ADA PENINGKATAN 156 PERSEN SEKITAR $8.6 MILIAR, SEKITAR $3.3 MILIAR DI 2024 DAN SEKITAR $1,2 MILIAR DI 2023. UNTUK PERTAMA KALINYA, KEUNTUNGAN BERSIH JUGA NAIK KE $1 MILIAR. MESKIPUN DEMIKIAN, PADA TAHUN 2025, BIBIT PANJANG DIKUMPULKAN JAUH DI BAWAH PENDAPATAN DRAM SAMSUNG (SEKITAR $72.3 MILIAR), SK HERCULES (SEKITAR $52.1 MILIAR) DAN CAHAYA AMERIKA (SEKITAR $37.2 MILIAR)。

Gambar: Perbandingan komersial Global DRAM (sumber: Semianallysis Memoory Model)

Pada kuartal pertama 2026, laporan Changsun mengumpulkan $7.3 miliar, peningkatan sekitar 700 persen selama periode yang sama, dan koleksi satu musim dekat dengan tingkat tahunan 2025. Marjin operasi juga diperluas tajam, mencapai sekitar 70 persen。

SemiAnalysis berpikir itu hanya awal. Menurut buku ekuitas saja, koleksi pendapatan perusahaan untuk paruh pertama 2026 diproyeksikan untuk meningkatkan tujuh kali selama periode yang sama, melebihi $16 miliar. Sepanjang tahun, SemiAnalysis memperkirakan bahwa kamp jangka panjang bisa menerima lebih dari $50 miliar. Jika tercapai, ini berarti bahwa perusahaan memiliki lebih dari dua kali lipat pendapatan setiap tahun sejak 2023 dan meningkat lebih dari enam kali setiap tahun pada 2026。

Kekuatan pendorong dari pertumbuhan ledakan ini lebih pada siklus itu sendiri daripada berbagi teknologi atau pasar. Melihat lebih dekat data: pada kuartal pertama 2026, volume taruhan jangka panjang meningkat hanya 11 persen, tapi ASP (rata-rata harga jual) meningkat sekitar 57 persen, berikut peningkatan sebelumnya 63 persen di kuartal ketiga 2025 dan 68 persen di kuartal keempat. Dorongan yang sebenarnya adalah untuk meningkatkan harga bahan peledak bukan kejang signifikan saham pasar untuk rekan-rekan. Dalam hal keluaran bit, model SemiAnalysis menunjukkan bahwa pembagian siput jangka panjang akan meningkat dari 9 persen di 2025 sampai 12 persen di 2027. Tiga persen pertumbuhan terlihat sederhana, tapi signifikan di pasar yang Semianallysis perkirakan akan mendekati $1 triliun pada tahun 2027。

Gambar: Trends dalam pengiriman ASP dan bit dari CXMT (sumber: SemiAnalysis Memoory Model)

Kesalahan dalam cerita tentang Cina Toko

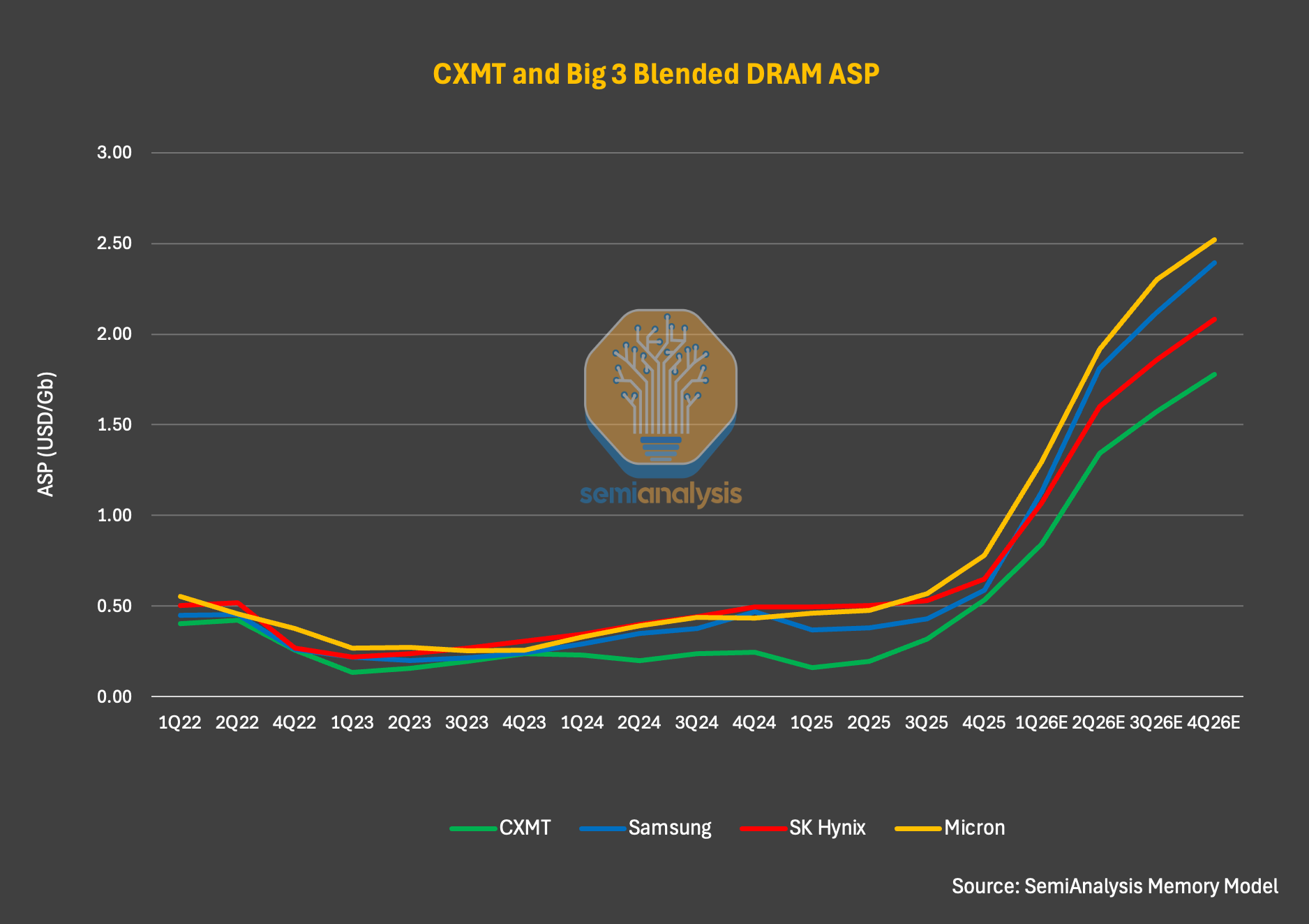

Penemuan yang lebih menarik bagi pembaca yang belum mengikuti jangka panjang atau pasar penyimpanan secara mendalam adalah perbandingan harga jangka panjang dengan pemimpin industri. Berdasarkan data Model Ingatan, lama berdiri DRAM ASP tantangan kesalahpahaman umum: memori Cina lebih murah secara struktural, pasar kejut dan menurunkan harga global. Ini mungkin benar dalam beberapa kasus di masa lalu, tetapi tidak akurat dalam siklus saat ini。

Pada kuartal pertama 2026, misalnya, DRAM ASP hanya sekitar 5-10% lebih rendah dari Samsung, SK Hercules dan Cahaya Amerika. SemiAnalysis mengharapkan bahwa arah ini tidak akan berubah sepanjang 2026, tetapi kesenjangan akan melebar. Alasan untuk peningkatan ini tidak melekat perbedaan harga, tetapi perubahan struktur produk. Server DRAM dan HBM menjelaskan proporsi pengiriman yang lebih tinggi, sementara server-server DRAM menawarkan prospek yang lebih baik dibandingkan DRAM kelas Konsumen。

Pada akhir 2027, SemiAnalysis diharapkan server DRAM dan HBM untuk memperhitungkan lebih dari 50 persen permintaan pasar terakhir DRAM. Karena lebih tinggi unit harga per GB untuk server DRAM dan HBM, kepala produsen akan lebih jauh memperluas kesenjangan dengan panjang stamper pada ASP, terutama dalam melihat peningkatan besar dalam harga HBM pada 2027。

Gambar: perbandingan produsen ASP DRAM (source: SemiAnalysis Memory Model)

Marjin profit: hadiah periodik

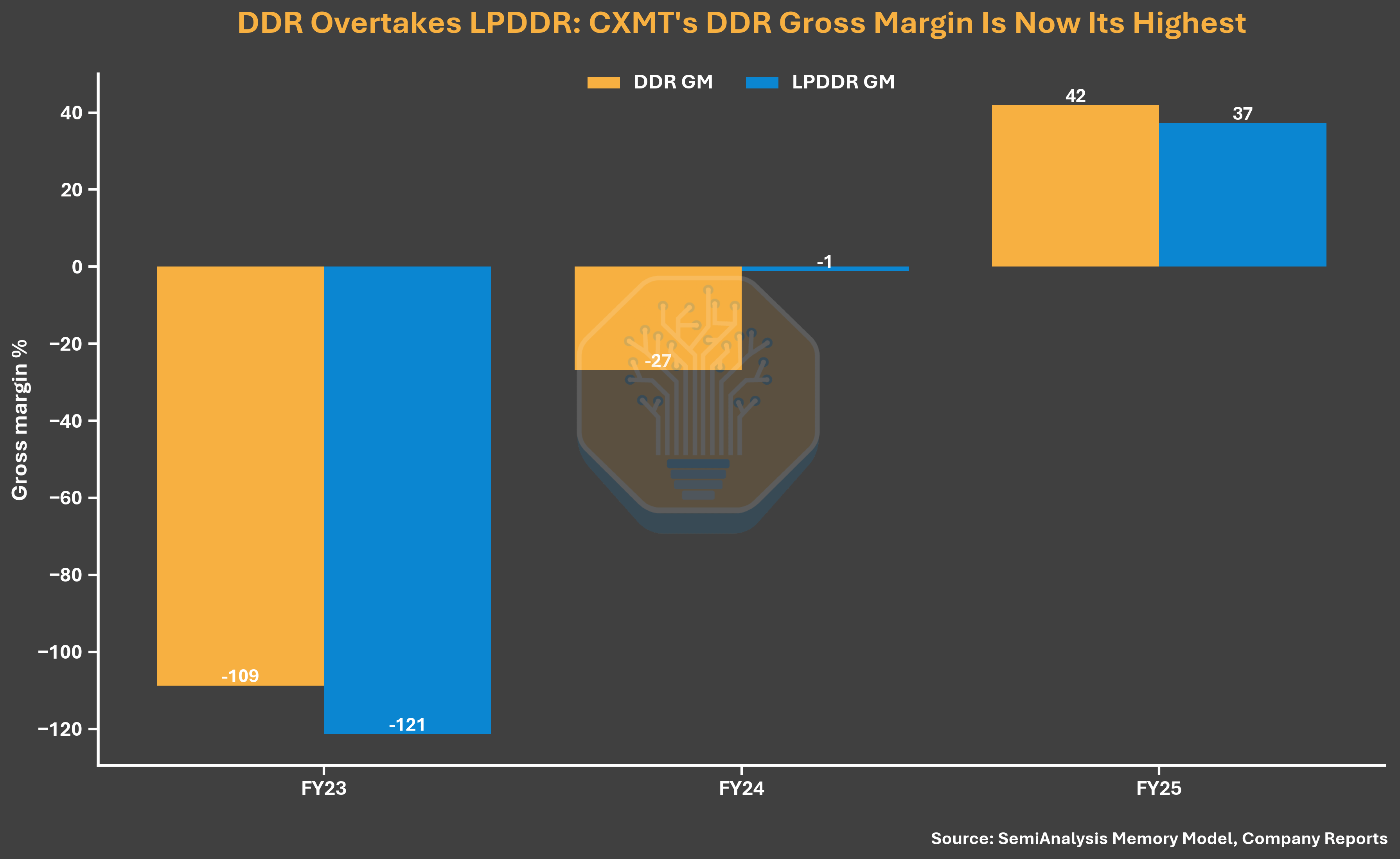

ANGIN ASP YANG KUAT TELAH MENINGKATKAN KEUNTUNGAN DARI MUSIM SEMI YANG PANJANG. TINGKAT MĀORI MENCAPAI 37,8 PERSEN SEPANJANG TAHUN, HAMPIR 39,4 PERSEN SAMSUNG DAN 39,8 PERSEN CAHAYA AS, TAPI JAUH DI BAWAH 60.4 PERSEN DARI HERCULES SK HERCULES (SK HERCULES DIUNTUNGKAN DARI PENGIRIMAN HBM YANG LEBIH TINGGI). TINGKAT MĀORI SEKITAR 38 PERSEN, RELATIF TERHADAP -113 PERSEN PADA 2023 DAN -4.7 PERSEN PADA 2024, ADALAH LOMPATAN BESAR KE DEPAN. TAHUN 2025 TIDAK HANYA YANG TERTINGGI DALAM SEJARAH, TETAPI JUGA PERTAMA KALINYA SEBUAH PERUSAHAAN TELAH MENCAPAI MĀORI POSITIF。

Gambar: Perbandingan tingkat Māori untuk produsen DRAM (sumber: Semianallysis Memoory Model, laporan perusahaan)

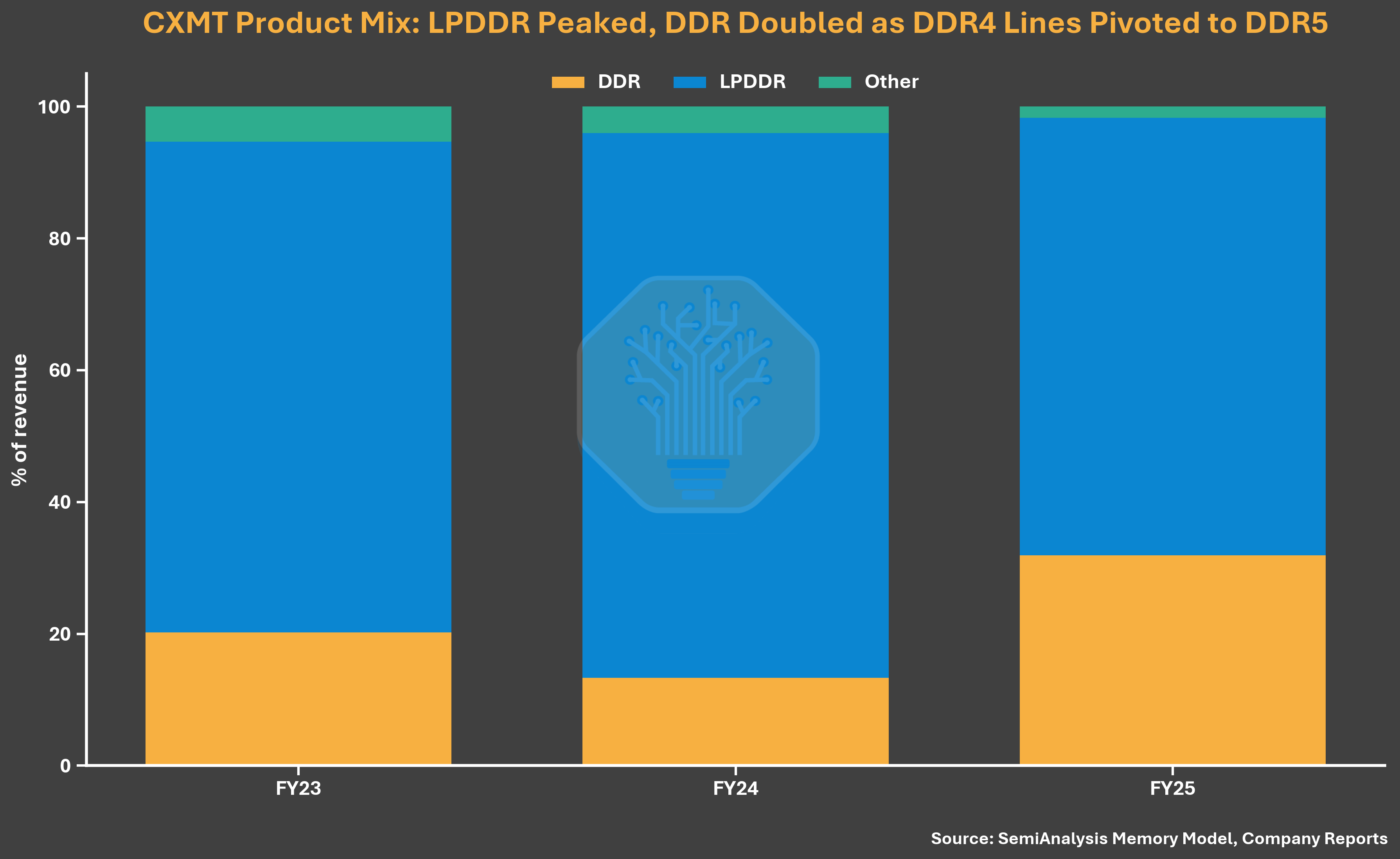

Pada tahun 2026, keuntungan meningkat lebih lanjut. Marjin keuntungan operasi mencapai 70 persen pada kuartal pertama, dengan SK Hercules 73 persen, Samsung 81 persen dan cahaya Amerika 84 persen selama periode yang sama. Selain pertumbuhan ASP, peningkatan margin laba jangka panjang juga disebabkan oleh fokus yang hampir eksklusif pada struktur produk dari DRAM skala besar, yang sebenarnya lebih tinggi daripada HBM di lingkungan saat ini. Menurut buku ekuitas, sekitar 99 persen saham perusahaan pada tahun 2025 adalah produk tradisional LPDDR dan DDR, dan HBM berkontribusi minimal terhadap pendapatan dan keuntungan。

Gambar: Perbandingan dari margin operasi produsen DRAM (sumber: Semianallysis Memoory Model, laporan perusahaan)

Sebuah unit DDR5 sederhana analisis biaya membuat gambar lebih jelas. SemiAnalysis menemukan bahwa DDR5 per bit biaya berputar-putar panjang masih lebih dari 30% lebih tinggi dari tiga raksasa. Tapi karena harga DDR5 sudah sangat kuat pada kuartal pertama 2026, Mauricity Rate dari Long Seng telah didorong ke lebih dari 70%. Ini berarti bahwa peningkatan jangka panjang margin laba didorong terutama dengan harga daripada oleh peningkatan substansial dalam persaingan produk atau biaya struktur。

Gambar: perbandingan biaya DD5 per bit (sumber: SemiAnalysis Memory Model)

Ekspansi produksi: mendekati cahaya kecantikan

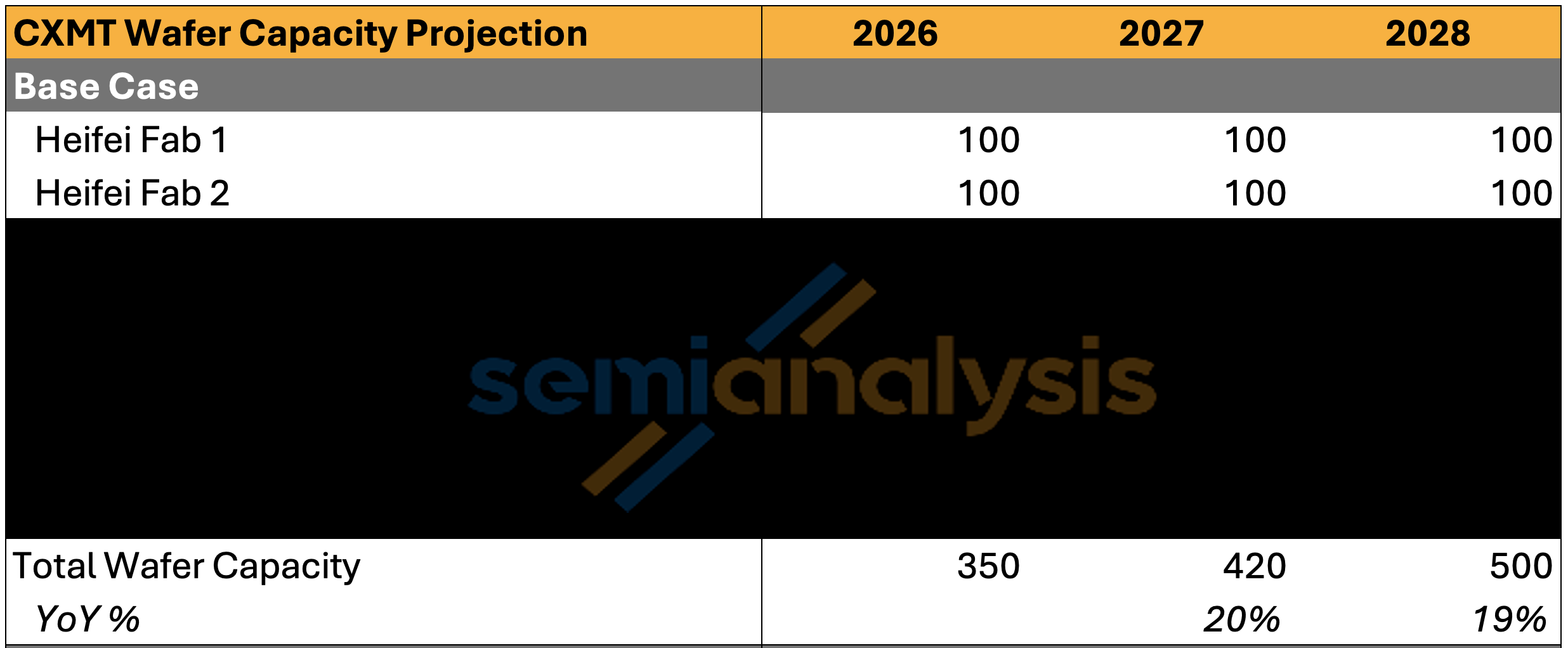

Selain mencatat keuntungan, belatung jangka panjang mengejar dengan kapasitas. Pada akhir 2026, SemiAnalysis diharapkan untuk mencapai janji350.000 film / bulanIni hanya sedikit lebih rendah dari cahaya38,5 000 film / bulanAku tidak tahu. Dalam rangka untuk peringkat dengan kapasitas kristal bulat, sorghum jangka panjang diharapkan menjadi toko terbesar ketiga dalam industri。

Gambar: Perbandingan daya global DRAM bulan penuh (sumber: Model Memori SemiAnalysis)

Tapi masih ada kesenjangan yang signifikan antara panjang dan dua raksasa: Tiga Bintang720.000 film / bulanSK HERCULES59,5 000 per bulanAku tidak tahu. Pada tahun 2027, dengan tahap pertama pendakian Shanghai dan pembuahan, Beijing penuh produksi, jangka panjang kapasitas produksi sedang dalam jangkauanSekitar 42 000 film / bulanKAPASITAS GLOBAL DRAM17%Lebih tinggi dari 202513%aku tidak tahu. berdasarkan pengiriman bit dari 20259%Naikkan ke 202712%Aku tidak tahu。

Pada tahun 2028, dengan produksi penuh dan dua periode pendakian terus menerus di Shanghai, SemiAnalysis diharapkan untuk mencapai 500.000 tablet / bulan, mewakili sekitar 17 persen dari pasokan global DRAM。

Gambar: CXMT co-fertiliser kapasitas area (sumber: SemiAnalysis Memoory Model)

Takut berlebihan: tidak takut setidaknya selama dua tahun

Mengingat peran yang semakin penting dari sorghum jangka panjang dalam kapasitas DRAM global, investor, seperti dalam setiap siklus sebelumnya, prihatin bahwa produsen Cina dapat menciptakan ketidakseimbangan permintaan. SemiAnalysis percaya bahwa kekhawatiran ini akan berlebihan... diperluas dalam dua tahun ke depan setidaknya. Setelah termasuk kapasitas peningkatan dari lama cap dan lainnya penyimpanan tanaman dan pengiriman bit, pasokan DRAM tetap sangat tegang, dengan asumsi tingkat utilisasi lebih dari 90 persen。

Gambar: Stok dan permintaan seimbang (sumber: Semianallysis Memoory Model)

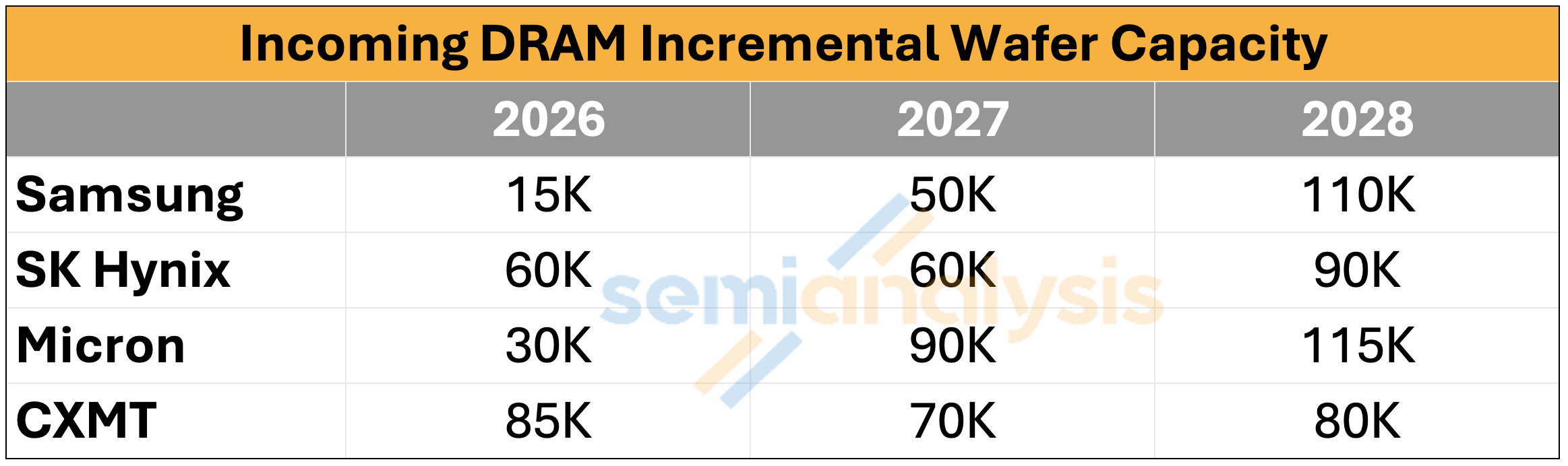

Sekali lihat irama ekspansi energi dari sorgum panjang: sekitar 85.000, 780.000 dan episode baru / bulan ditambahkan setiap tahun pada 2026- 2028, sementara tiga bintang adalah 15.500 dan 11.000, SK Hercules 600.000 dan 99 ribu, dan USS 30.000 / 90.000 / 1115. Bahkan membawa kapasitas tambahan ini ke rekening, DRAM masih akan kekurangan persentase berdigit-tinggi di tahun 2026, dan kesenjangan di tahun 2027 akan diperluas ke rendah persentase medium-digit. SemiAnalysis sebelumnya telah menjelaskan mengapa DRAM mungkin terus dalam pasokan singkat sampai 2028。

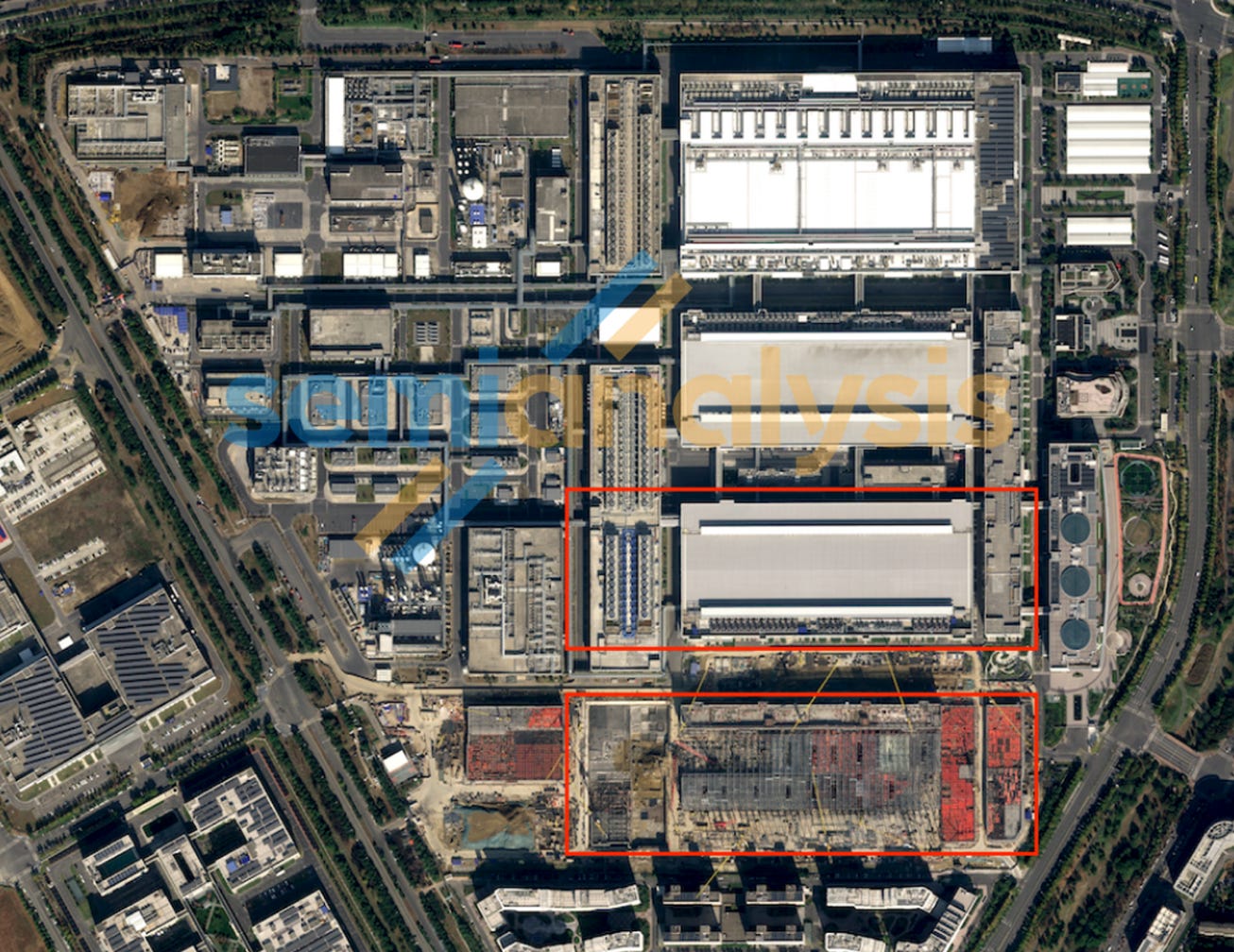

Ini bukan kemampuan kerucut panjang untuk cukup mempercepat ekspansi kapasitas untuk mengganggu pasar luar irama saat ini, sebagai mengkristal-turner tanaman memiliki siklus konstruksi panjang. Saat ini sangat menguntungkan lingkungan pendorong utama di balik wabah kinerja jangka panjang. Tentu saja, Changsun ingin lingkungan ini berlanjut. Kemajuan dalam pembangunan tanaman Cyclops, dilacak oleh SemiAnalysis, juga tidak menunjukkan tanda-tanda kemungkinan ini, tetapi harus menekankan bahwa total kapasitas Cyclops dalam daerah tanaman Shanghai dapat melampaui 400.000 unit / bulan dalam produksi penuh。

THE PILGRIM FAULT

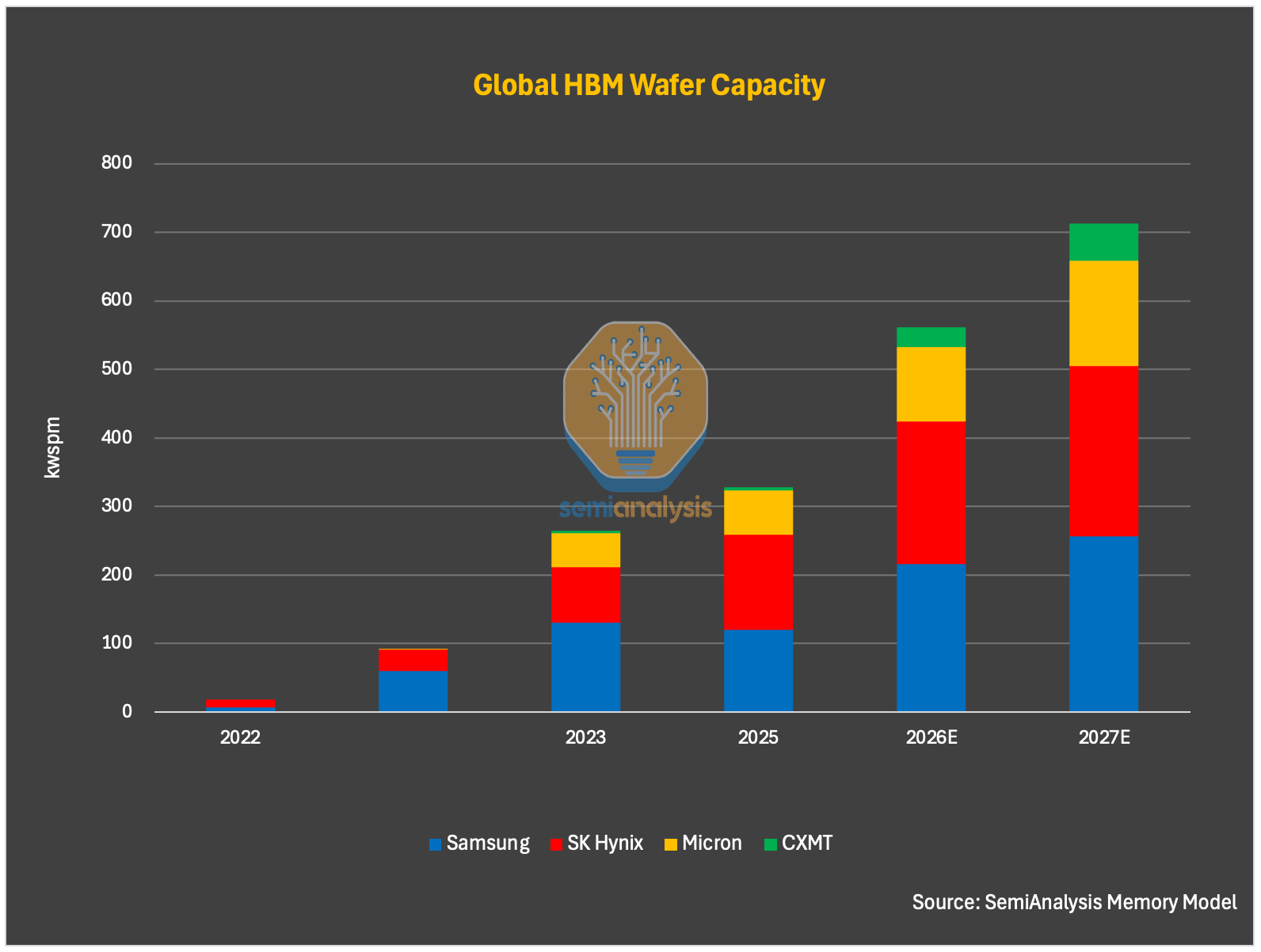

Untuk HBM, distribusi kristal cewek panjang sangat terbatas. Pada akhir tahun 2025, hanya sekitar 5.000 dari sekitar 2,65 juta tablet per bulan telah dialokasikan ke HBM. Angka ini diperkirakan akan meningkat menjadi sekitar 30.000 pada akhir 2026 dan sekitar 55.000 pada akhir 2027. Hal ini konsisten dengan pengungkapan sekitar 99% dari koleksi buku saham dari DDR dan LPDDDR pada tahun 2025。

Gambar: CXMT HBM Kristal putaran distribusi energi (sumber: Semianallysis Memory Model)

Namun, pola distribusi ini mungkin berubah. Cina menginginkan otonomi dan kontrol AI dapat bertentangan dengan prioritas bisnis perusahaan, dan diharapkan untuk meningkatkan waktu. SemiAnalysis telah termasuk dalam pemerintahan proyeksi yang diarahkan pro- HBM energi, yang diharapkan untuk memperluas lebih cepat di 2027 dan 2028. Diduga kapasitas HBM pada 20275.5 juta film / bulan2028100.000 film / bulanSHARE OF GLOBAL HBM CRYSTAL ROUND SUPPLY FROM 20251%Meningkatkan ke 202812%Aku tidak tahu。

Sangat penting untuk diingat bahwa, tidak seperti pabrik penyimpanan lainnya, sorghum jangka panjang tidak hanya sebuah perusahaan ekonomi dan teknis penting, tetapi juga aset strategis yang dapat digunakan negara untuk memajukan prioritas tujuan kebijakan。

Dalam logika bisnis jangka pendek, wajar untuk memprioritaskan distribusi kapasitas untuk kelompok besar DRAM atas HBM. DRAM skala besar saat ini memiliki margin keuntungan yang lebih tinggi dari produk HBM yang lama dan memiliki lebih dari tiga kali keluaran HBM di bawah daerah kristal yang sama. Pada tahap di mana teknologi HBM belum matang, investasi besar dalam kapasitas HBM akan mengkonsumsi kapasitas kristal bulat langka yang jika tidak dapat digunakan untuk profitabilitas yang lebih tinggi dan lebih besar volume keluaran. Tapi Cina harus maju dengan layout HBM, karena penjualan HBM ke Cina dibatasi oleh kontrol ekspor Amerika Serikat, dan produsen Korea Selatan hanya mempertahankan ekspor mereka ke Cina melalui celah。

HBM TECHNOLOGY GAP

Dalam hal kesiapan teknis, SemiAnalysis percaya bahwa jangka panjang tungsten masih digunakan sebagai alat untukHBM3 8-hiIni pertama kalinya pemerintah mampu membuat perbedaan12- hiTantangannya lebih besar。

Sejauh front depan yang bersangkutan, tidak ada cara lainG4 (node 1z sama dengan persamaan)Kemajuan telah dibuat dalam stabilitas produksi, dengan sebagian besar hasil DRAM berdasarkan proses G4 pada tahun 2026. Namun, inti chip DRAM untuk HBM harus secara signifikan lebih rendah dari DRM besar karena ukuran strip yang lebih besar dan performa kebutuhan kinerja. SemiAnalysis percaya bahwa positif di depan tetap tantangan besar dan bahwa kesenjangan dengan peer tetap lebar. Meskipun peningkatan tingkat G4, diperkirakan tingkat laba yang lebih rendah pada tahun 2024 dan 2025 mungkin masih jatuh di bawah 8590 persen dari standar industri node 1z. Hal ini menyiratkan bahwa keterbatasan peralatan dan pengalaman manufaktur tetap ada hambatan yang perlu diatasi。

Gambar: Peta Jalan dan Laju Baik untuk Node DRAM CXMT (sumber: SemiAnalysis Memory Model)

Proses berikutnya node G5 (Equivalen 1a) secara teoritis dapat berlanjut tanpa mengandalkan mesin ukiran optik EUV sebagai 1a keindahan, tetapi akan menghadapi produksi dan tantangan desain. Tantangan ini diperparah oleh aplikasi titik ini ke ketelanjangan HBM。

Tumpukan telanjang adalah kendala terbesar untuk bertahan lama HBM. HBM biasanya menimbulkan kesulitan teknis yang serius: tekanan panas, retak ketelanjangan, warp, cacat ikatan, dan kehilangan beberapa lapisan tumpukan. Masalah-masalah ini bahkan lebih akut ketika bergerak dari HBM3 8-hi ke HBM3 12- hi dan bahkan HBM3E, sebagai pengalaman dengan pembuatan bibit panjang di 12- hi dan di atas masih belum cukup。

Kolase tidak unik. Kepala produsen juga menghadapi masalah perpecahan, manajemen panas dan kehilangan tingkat yang baik pada 12- hi HBM4. 16- hi dan bahkan 20- hi lebih sulit - Rubin Ultra diharapkan untuk mengadopsi 12- hi HBM4E bukan 16- hi karena pasokan: 16- hi membutuhkan lebih banyak kristal DRAM, lebih sulit untuk memproduksi, lebih tipis dan kurang efisien sedikit pasokan。

SemiAnalysis percaya semakin mungkin untuk melewati HBM3, fokus langsung pada HBM3E 8- hi dan 12- hi. Ada dua alasan: pertama, klien membutuhkan produk HBM yang lebih kompetitif di jendela 2027 waktu; dan kedua, akselerator arus utama akan membawa HBM3E, HBM4 dan HBM4E。

Gambar: perbandingan peta jalan Global HBM (sumber: Semianallysis Memoory Model)

DENGAN RASA HORMAT KE LAPISAN BELAKANG, MESKIPUN PENGGUNAAN MR-MUF ATAU TC-NCF TETAP KONTROVERSIAL, TANTANGAN MENYEGEL RELATIF LEBIH MUDAH DIKELOLA, SEBAGAI PERUSAHAAN DAN MITRA PENYEGEL MEREKA KURANG TERBATAS DI BAWAH KONTROL EKSPOR. LONG- LAGU TELAH BEKERJA ERAT DENGAN KEPALA OSAT, SEPERTI ON- KAYA MICROPOWER, DAN KAPASITAS BACKWAY HARUS SECARA BERTAHAP DITINGKATKAN, TAPI MASIH ADA CELAH DENGAN PRODUSEN KEPALA PENYIMPANAN。

Berdasarkan tantangan manufaktur yang ada, SemiAnalysis meniru tingkat depan dan depan dari HBM3 8- hi di sekitar 35% dan 70%, secara hormat, dengan gabungan yang baik tingkat hanya sekitar25%Aku tidak tahu. HBM3 12- hi atau HBM3E 12- hi harus memiliki tingkat yang lebih rendah dikombinasikan baik karena kesulitan yang lebih besar dari menumpuk dan mengerik. Pada tingkat positif, kapasitas putaran kristal yang sama, dengan keluaran HBM jangka panjang, jauh lebih rendah daripada produsen kepala. Lebih kritis lagi, output HBM margin sangat rendah, terutama ketika dibandingkan dengan jumlah besar DRAM di lingkungan berharga saat ini。

Keadaan HBM yang lama juga tercermin dalam penetrasi produknya. SemiAnalysis percaya bahwa hanya Cina, Perang Dingin dan beberapa chip AI mulai berkembang Cina mungkin mengadopsi HBM lama yang hidup, meskipun harganya mungkin tinggi. Akselerator AI Domestik masih cenderung menggunakan HBM3 asing dan bahkan HBM3E, baik melalui saluran yang tersedia atau sebelum mengekspor kontrol pada Desember 2024. Seiring dengan pengeluaran produsen awan domestik dan bangunan kapasity- Cina berkembang pesat, begitu pula produksi lokal permintaan HBM。

PENGECUALIAN TERKENAL ADALAH HBM, YANG AKAN DIKEMBANGKAN TIDAK DIDASARKAN PADA STANDAR JEDEC DAN PHY, YANG AKAN MEMBANTU MENGIMBANGI KEKURANGAN BANDWIDTH。

BATAS PASOKAN HBM YANG DIHADAPI CINA MUNGKIN LEBIH PARAH DARI YANG TERSIRAT DARI PENGEMBANGAN HBM ITU SENDIRI. PASOKAN DARI TIGA PEMASOK HBM UTAMA SECARA INHEREN KETAT DAN, DI BAWAH KONTROL EKSPOR AMERIKA SERIKAT PADA DESEMBER 2024, MEREKA TELAH DIBATASI UNTUK PENJUALAN HBM2E DAN PRODUK HBM YANG LEBIH CANGGIH KE CINA. DALAM LINGKUNGAN PASOKAN YANG KETAT, PRODUSEN INI KURANG BERSEDIA UNTUK BERANI MELAWAN PENJUALAN CINA。

NAMUN, SITUASI INI RUMIT OLEH TRANSIT HBM DAN PENYELUNDUPAN. BEBERAPA PERUSAHAAN CINA MASIH MENGAKSES HBM3 MELALUI BERBAGAI SALURAN. TRANSIT MELALUI KANTOR LUAR NEGERI ATAU KETIGA NEGARA MITRA TETAP RUTE; BEBERAPA KETIGA NEGARA OSAT ATAU PERANTARA JUGA MEMFASILITASI ARUS INI. BEBERAPA ENTITAS DIEKSPOR DALAM BENTUK SISTEM ATAU MODUL YANG TIDAK LENGKAP (TIDAK DIANGGAP SELESAI GPU ATAU ASIC DAN KARENA ITU MASIH DIIZINKAN UNTUK DIEKSPOR KE CINA), DAN HBM KEMUDIAN DIBONGKAR DAN DISEGEL KEMBALI KE GPU NASIONAL ATAU ASIC。

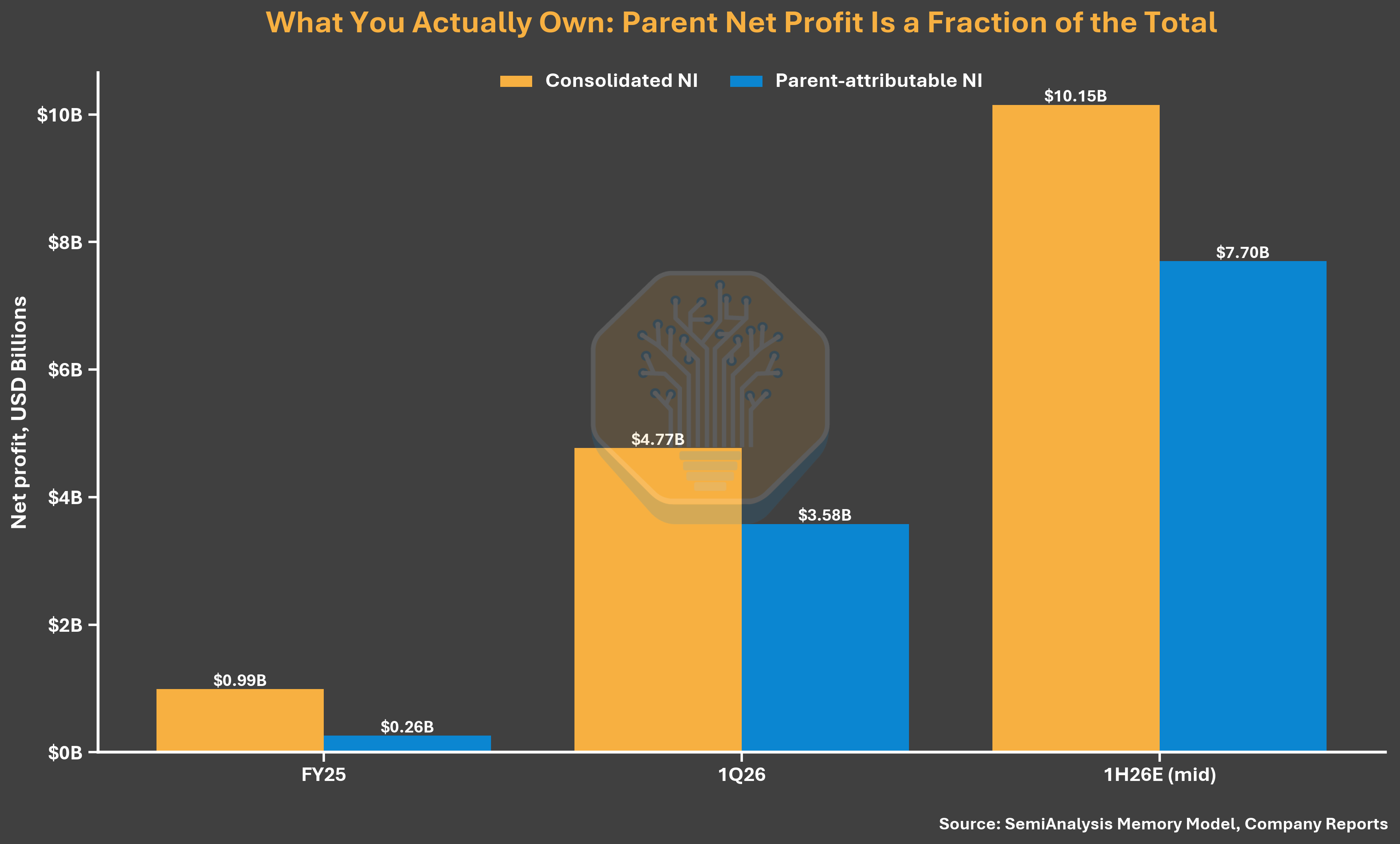

STRUKTUR IPO MENGUNGKAPKAN SESUATU

LONG- SHIN MUNGKIN SALAH SATU SEMIKONDUKTOR TERBESAR DI CINA, DAN STRUKTURNYA LEBIH PENTING DARIPADA DATA KEUANGAN BERBASIS BUKU. PADA TAHUN 2025, CHANGSUN MELAPORKAN KEUNTUNGAN BERSIH DARI KONSOLIDASI RMB 71.44 MILIAR, TETAPI KEUNTUNGAN YANG DIKAITKAN DENGAN PEMEGANG SAHAM DI PERUSAHAAN INDUK HANYA RMB 18.77 MILIAR, DENGAN 74 PERSEN DIKAITKAN DENGAN PEMEGANG SAHAM MINORITAS。

Ini karena struktur ekuitas. Long-term Changn-Sung Bridge hanya memegang 30,68 persen kepentingan ekonomi dan 31.72 persen kepentingan ekonomi di Chang- sung Beijing, tetapi mengontrol 73.01 persen dan 75.32 persen hak-hak suara, dengan hormat, melalui jangka panjang diatur tindakan. Hal ini telah memungkinkan perusahaan-perusahaan untuk mengkonsolidasikan sebagian besar pabrik-pabrik bundar mereka, dan data gabungan sehingga melebih-lebihkan keuntungan yang sebenarnya bahwa pemegang saham publik benar-benar mendapatkan oleh sekitar empat kali。

Gambar: CXMT menggabungkan keuntungan melawan keuntungan ibu (sumber: Semianallysis Memory Model, laporan perusahaan)

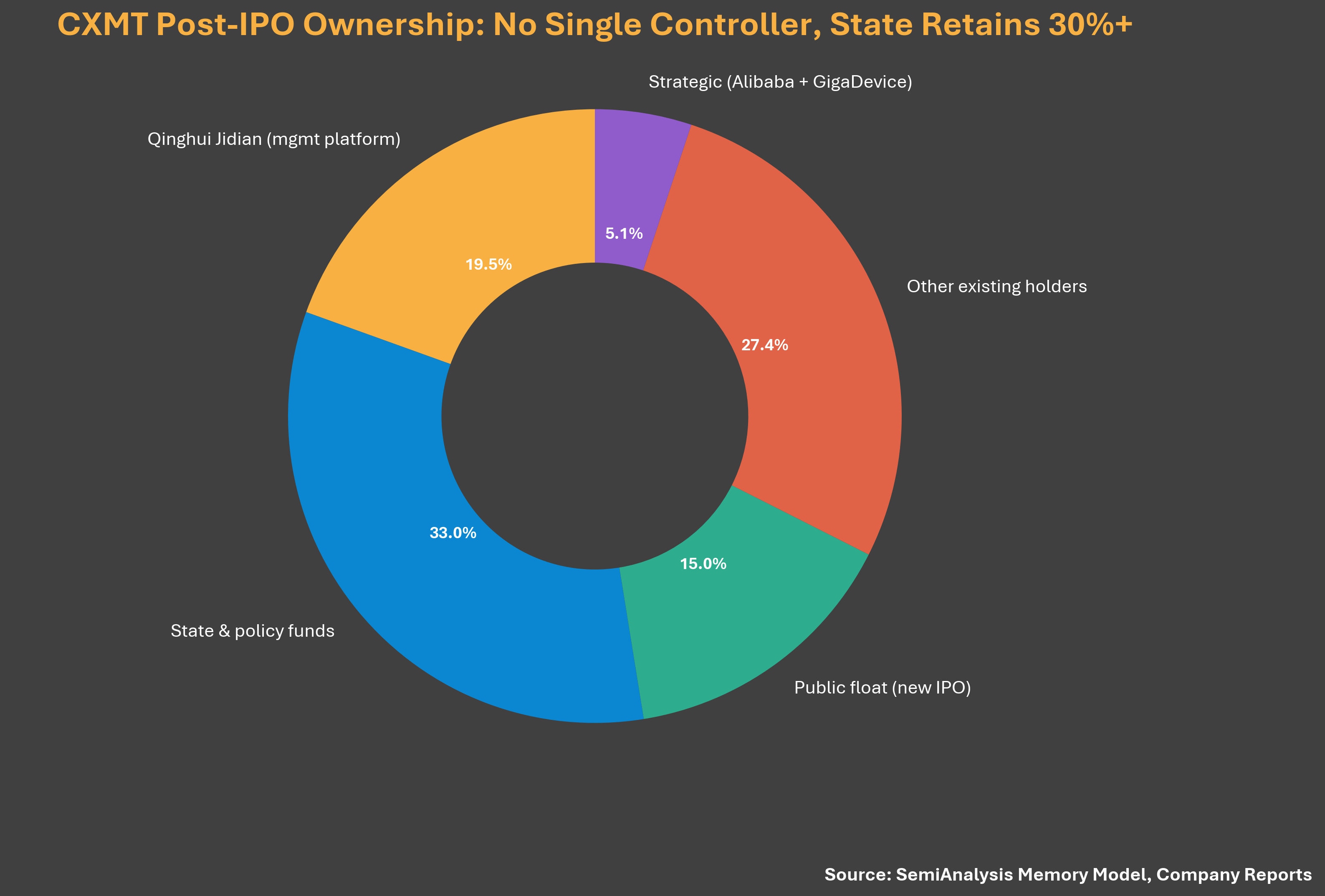

Struktur suara yang sama juga membuat pernyataan perusahaan tentang "pemegang saham yang tidak terkendali, de facto controlrs" tidak meyakinkan (yang tercantum dalam buku sebagai risiko pemerintahan formal). Melalui persetujuan operator bulat, Chang Zheng berolahraga mayoritas kontrol suara atas Crystal Circle pabrik, dan National Investment Fund untuk Investment Industries Terpadu, Tahap II, Gendut dan Anhui, yang dimiliki entitas, memiliki gabungan baik lebih dari 30 persen sejak daftar. Pengaturan ini tampaknya bertujuan untuk mengatur kontrol ekspor dan persepsi investor asing, pada saat hubungan antara Changxi dan Pemerintah Cina paling dalam pengawasan。

Gambar: struktur saham CXMT (sumber: Semianallysis Memoory Model, laporan perusahaan)

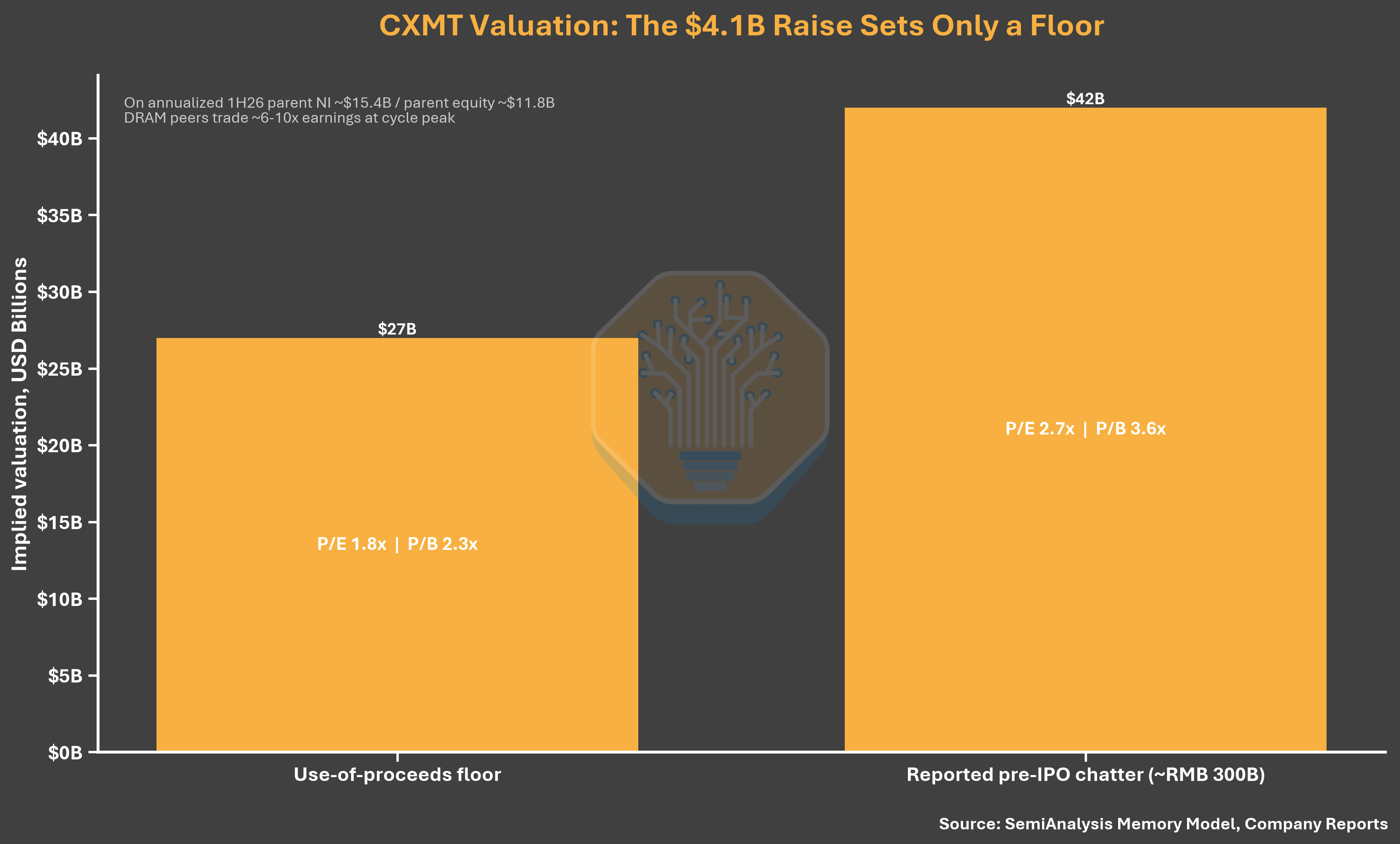

Valuation: Lantai yang kurang dihargai

Proyek Changsung mengumpulkan 29.5 miliar yuan (sekitar $4.1 miliar) dari total ekuitas 10-15 persen setelah publikasi. Pembiayaan IPO penuh berarti: sekitar $4.41 per saham pada 10 persen dilution dan sekitar 2.78 per berbagi pada 15 persen pembesaran (di $2.41 pada bulan Juni 2025). Harga low- end hampir tidak ada dibandingkan dengan putaran sebelumnya, meskipun $7.3 miliar pendapatan dan $4,8 miliar keuntungan bersih diwujudkan pada kuartal pertama 2026. 2,78 setara dengan sekitar $7.7 miliar (sekitar $27 miliar) hanya 1.8 kali pengembalian keuntungan yang dinanalisasikan ke ibu pada paruh pertama 2026. SemiAnalysis berpendapat bahwa lantai penilaian terlalu rendah dan bahwa harga yang sebenarnya harus jauh lebih tinggi。

Gambar: CXMT IPO valuasi analisis (sumber: Semianallysis Memory Model, laporan perusahaan)

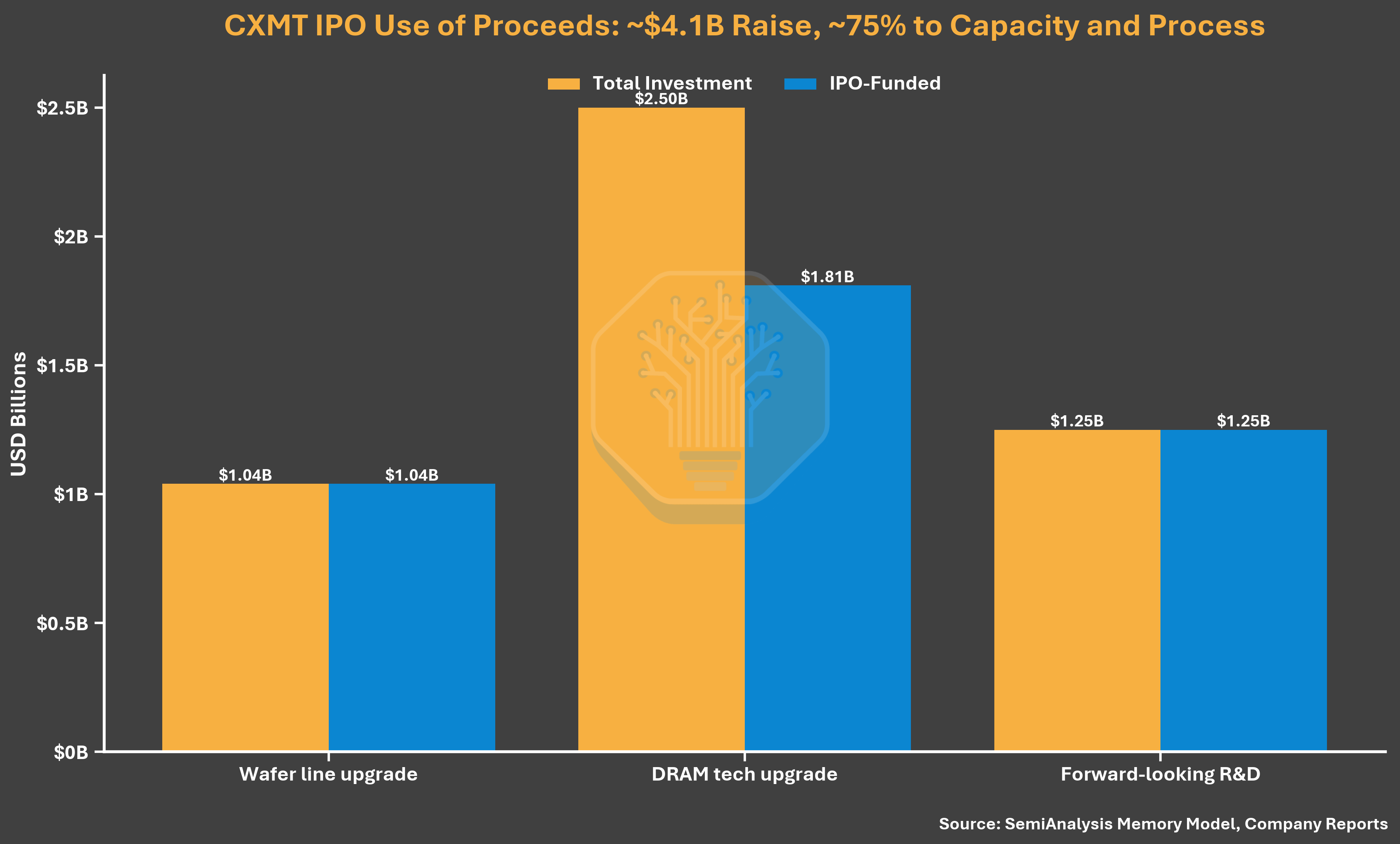

FUND- RAISING: NAIKAN FOKUS, BUKAN HBM

PEMBANGKIT DANA SEBESAR $29,5 MILIAR TELAH MEMPERKUAT PRIORITAS SAAT INI DARI CHANGO. DARI JUMLAH INI, 20,5 MILIAR YUAN (69.5 PERSEN) DIHABISKAN UNTUK PENINGKATAN LINGKARAN KRISTAL DAN TEKNOLOGI DRAM DAN 9 MILIAR YUAN (30,5 PERSEN) PADA KAJIAN DRAM YANG TAMPAK. BUKU EKUITAS TIDAK MENGUNGKAPKAN PROYEK HBM TERTENTU ATAU BAHKAN MENYEBUTKAN HBM. DESKRIPSI PROYEK BERFOKUS PADA MIGRASI PLATFORM PROSES TERBARU, ITERATIF PRODUK DAN BARIS PRODUKSI YANG ADA KE DRAM MEDIUM-HIGH-END. PERAN UTAMA DARI IPO ADALAH MEMPERKUAT PRODUKSI DRAM DAN BASIS TEKNOLOGI YANG LAMA, TANPA KOMITMEN TERBUKA TERHADAP EKSPANSI HBM BARU-BARU INI。

Gambar: CXMT IPO menyebarkan alokasi (sumber: Semianallysis Memoory Model, laporan perusahaan)

Peringatan pada waktu siklus

MARGIN GERAKAN LABA MEMBUTUHKAN PENGINGAT TENTANG WAKTU SIKLUS. PADA DESEMBER 2025, CHANGSUN DIHARAPKAN KEHILANGAN 6-16 MILIAR YUAN SELAMA SETAHUN. BUKU EKUITAS TERBARU LIMA BULAN KEMUDIAN MELAPORKAN KEUNTUNGAN $1.87 MILIAR, LEBIH DARI DUA KALI LIPAT ESTIMASI HIGH-END SEBELUMNYA. HAL INI JUGA MENUNJUKKAN SEBERAPA CEPAT NILAI TERTINGGI DRAM DAPAT MENGUBAH PENYEBUT PENILAIAN - KEDUANYA KE ARAH YANG SAMA。

Peran ganda Ali Baba

Rincian terakhir: peran Ali Baba dalam daftar pemegang saham jangka panjang telah mengubah interpretasi permintaan jangka panjang. Ariyun adalah klien utama yang sangat besar dan hampir 4 persen pemegang saham dan dukungan, bersama dengan tanda-tanda inovasi Chu (sekitar 1,8 persen). Tingkat permintaan dalam negeri adalah jaminan tertentu, yang merupakan keuntungan bahwa raksasa Korea tidak ada di pasar mereka sendiri. Persentase kecil dan jauh lebih signifikan。

Catatan: Analisis mendalam dari aspek ekologi dari peralatan CXMT, dampak dari ekspor kontrol, ambisi penyimpanan dan kalkulus Cina pada bagian akhir makalah ini adalah SemiAnalysis dan tidak termasuk dalam terjemahan ini。

Tautan Asli