거품 후, 어디 갈: 2026 디지털 자산 시장 분석 보고서

암호화 거품이 나왔습니다. Crypto는 정말 죽었습니까? 이 시간, 우리는 거품을 공부하기로 선택합니다. 대답이 잘못 될 수 있다면, 그것은 우리의 자신의 확실합니다。

Foreword : Cripto의 식별 및 불확실성

2026 년 초에 전체 시장은 새로운 라운드의 차례에 불안했다. 1011 이후, 전체 시장 유동성은 건조하고, 나중에 단계에, 더 많은 팀은 가까이에 선택 또는 변화, 적은 수의 머리 프로젝트 및 기업 살아 남아。

그리고 Openclaw가 탄생 한 후, 기술 회전의 새로운 파가 발생했을 때, 큰 불확실성은 공황과 시장 유동성 덩크를 악화 한 반면, 카운트리스 Cripto 근로자는 AI로 전환하기로 선택한 반면, 이는 Crypto의 미디어 아울렛에만 초점을 맞추고, 앞 페이지에 AI의 더 많은 적용이 있었으며, 10 년 넘게 OG 회전하는 곳, "암호는 죽었다."。

암호화 거품이 나옵니다. 암호화는 정말 죽은

AI에 대한 질문을 던져, 그들은 무수한 답변을 줄 수 있습니다. DeepSeek는 암호화 된 시장의 분배가 사라질 것이라고 말해 줄 것입니다. 이제는 전문 규정 준수 플레이어의 도메인이며, 일반 사람들은 기회가 없습니다. Grok를 요청하면 Crypto 's turn-over라고 말할 것입니다. 사람들이 그룹을 꺼내지 만 Crypto가 더 나은 방향으로 이동하게됩니다. Gemini를 다시 묻으면 AI 's development가 Crypto 동기화 된 개발으로 이어질 것입니다。

소음이 너무 밝기 때문에, 우리는 우리의 자신의 방법에 그 질문에 대한 답변을 찾기를 원했습니다. 태양의 밑에 새로운 아무것도 없습니다, 그리고 우리는 드문 흐릿한 기억이 있고, 그 시장은 2001년에 인터넷 거품이 다만 붕괴될 때, 모든 거품이, 모두 말한 것처럼 말한 무슨 말했습니다。

그래서이 시간, 우리는 거품을 연구하기로 선택합니다。

대답이 잘못 될 수 있다면, 그것은 우리의 자신의 확실합니다。

역사 주기 탐험: 철도에서 인터넷에, 기술 거품은 역사를 순환할 수 있는 방법

철도 영광과 라디오 : 산업 혁명의 거품

9 월 27 일, 1825 년, 세계에서 최초의 영국 철도 : Stockton-Darlington. 3 년 전, 여성과 종교에서 반대에도 불구하고 자본주의는이 강철 거대 베팅의 미래 가치를 보았다 결국 건설. 그들은 기술이 그들에게 이익을 가져올 것이라고 믿는다, 그러나 그들은 전체 시대에 대한 의미의 인식을 인식하지 않았다。

첫 번째 철도는 단순히 운하 수송 시스템의 지류이지만, 그것의 용이하고 가치에 대한 돈 덕분에, 전체 산업은 비가 끝나고, 투자자가 참여하기로 선택한대로 성장하기 시작했다. 1824-1825 년 남미에서 광산 speculation Bubble의 끝에이 벤처 투자자는 철도 기업으로 이동하기 시작했습니다. 1836-1837 년, 전체로 재고 시장이 강하다, 철도 회사의 주식 가격 두 배. 브리티시 의회는 올해 동안 44 개 회사가 기회를보고 승인했으며, 올해의 총 금융은 쉽게 업계의 모든 이전 자금의 합을 초과했습니다。

거품의 상승, 파괴 및 부활

미래 세대의 무수한 거품처럼, 새로운 기술이 시장에서 점차적으로 인식 될 때, 그것은 개발 하 고 시간이 짧은 기간에 급속 하 게 붕괴, 그리고 그 때, 인프라가 점차 향상 될 때, 새로운 거품은 우회 하 고 결국 올바른 경로로 반환。

회사의 설립 후, 철도 가격 인덱스는 기간 동안 떨어지기 시작, 뿐만 아니라 잘 구조 철도 네트워크는 아직 건축되지 않았고 철도 수송은 물 수송의 전통적인 용이함을 갖지 못했습니다. 1940 년대 초에, 그러나, 발기부전 및 그것의 첨단에 도달하기 시작했다. 1843 년 이전에 철도의 자본의 평균 연간 투자는 약 파운드1 백만 (현재 약 us $ 3.5 억), 에서 1844, 그 숫자는 £ 20 백만 (20x), 에서 1845 그것은에 가까운 £ 60 만 (60x), 에서 1846 그것은 £ 132 백만 (오늘 $ 120 억에 해당), 그리고 같은 해에, 새로운 철도의 총 길이는 4538 마일의 기록 수준에 도달했다. 모두는 행복합니다。

가치의 파편 및 반환

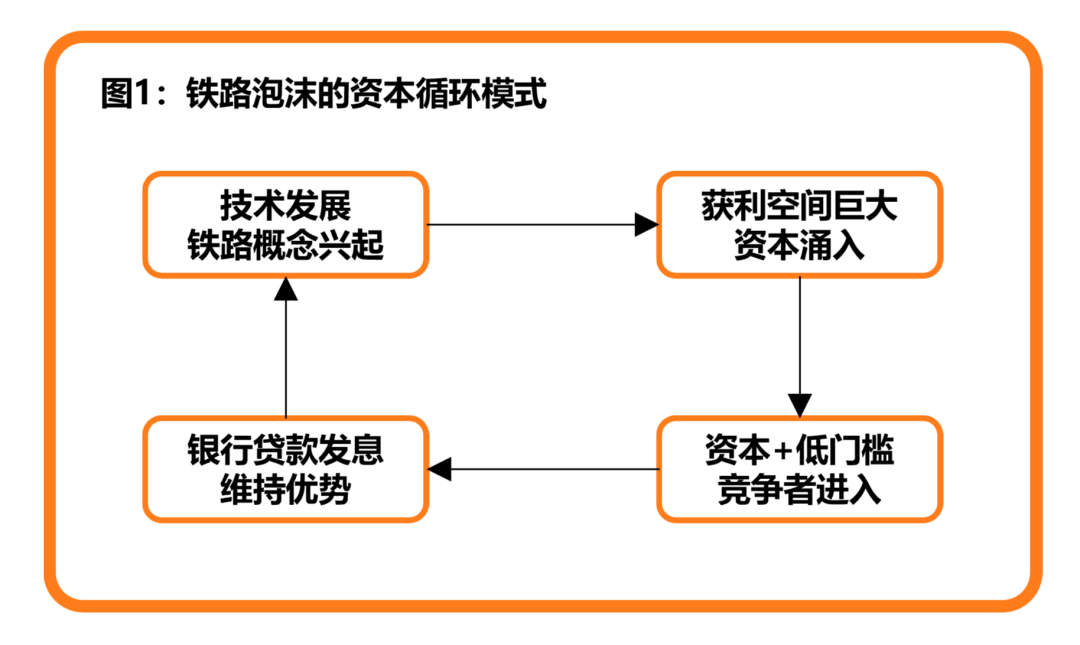

초기 철도가 실제로 성공적인 사업 계획이었지만 투자자의 낙관 덕분에 신속하게 철도 주식이 합리적으로 달성 할 수있는 수준을 초과 할 수 없습니다. 첫 번째 철도는 사전 구속력이 있지만 액세스의 임계값없이 더 이상 존재하지 않습니다. 낮은 기술/시장 임계값과 결합된 시장 자본은, 연속적인 경쟁자를 위한 우수한 기회이고, 이것은 본래 기업을 위한 이익의 수축 마진에서, 결국 “안부 양”로 쇠퇴하기 위하여 계속되는 어떤 기업 넓은 비율에 있는 환경을 창조할 것입니다。

이 시간에 시장 투자자를 위해, 번영의 끝에 오는 첫 징후는 새로 발행 된 주식에 큰 프리미엄의 사라진다, 이는 더 높은 품질로 간주 된 회사에 의해 유지 될 수있다. 높은 품질의 토지 자원의 확장 및 직업은 불행히도 철도 기업은 여전히이 시간에 살아남을 위해 은행 대출을 레버리지함으로써 가속 할 수있는 회사의 가치와 경쟁력있는 이점을 유지하기 위해 최선의 선택입니다. 신흥 산업의 결과로, 대부분의 철도 회사는 철도 건설의 어려움을 초래하는 경향이있다, 그들의 소득 문의 원래의 valuation보다 훨씬 더 철도 건설의 실제 비용. 긴 실행에서, 이러한 회사의 '주식은 완전한 금융 게임이되었다: 철도 더 이상 사업과 이익에서 배당, 하지만 자본금과 은행 대출에서。

이러한 vicious wheel의 밑에, 은행이자율은 지속적으로 상승하고, 특정 임계값 후에, 철도 기업은 이 자본 주기를 지속할 수 없습니다, 그리고 기술에 의해 생성한 자본의 빛은 갑자기 퇴색합니다. 1 박, 무수한 투자자는 자금 조달을 갔다, 철도 기업을위한 인기있는 칭찬은 비난으로 전환。

이 상황으로 직면 한 영국 정부는 철도 산업을 통합하고 승인 된 새로운 철도의 20 퍼센트를 포기 할 수있는 의회의 행위를 통과하기 위해 강제되었다. 합병 및 인수의 파는 생존 기업의 수익성을 회복하기 시작했습니다. 그 후, 영국 철도 영광은 더 이상 비만주의의 종류가 없었다, 하지만 더 따뜻하고 느린 아침 태양이 땅에 빛나는. 광물 거품을 재 방출하는 어려움에도 불구하고, 산업 혁명은 비열합니다。

결국, 같은 이야기, 나중에 미국 대륙에서, 다시 일어났다。

Marconi와 라디오

우리의 시대의 발달에 기조로, 철도의 이야기는 끝으로 오고, 수송의 방법의 지속적인 발달으로, 세계 사이 거리는 점차적으로 긴축하, 어느 사람들이 더 거리를 도달할 수 있는, 또는 유선 전화 및 전보를 통해서, 정보의 납품을 불가능하게 하기 위하여。

물론, 정보 전송의 속도는 그 이상이어야한다。

1865년 스코틀랜드 물리학자 Maxwell의 전자파 이론의 체계적인 도입에 따라, 몇몇 발명가는 다양한 전기파로 실험하기 위하여 시작했습니다. 마지막으로, 1895 년, 행운의 여신은 이탈리아 발명가, Guglielmo Marconi를 방문했다. 그는 거리가 더 멀리있을 수 있다고 믿었다. 그는 자신의 회로 송신기를 통해 10 야드를 흔들 때。

Marconi는 이 기술의 미래 상업적 가치를 발견 할 수있었습니다. 1896 년 특허를 취득하고 정부 기관에 자신의 기술을 마케팅하기 위해 곧 무선 텔레그래프 및 Signal Company를 개발 및 판매하기 위해. 특허를 재개하는 비용으로, Marconi는 현금 및 £ 60 백만 (오늘 $ 28 백만 상당)에서 £ 15,000 (예를 들어, Marconi는 더 이상 재정적으로 취약하지 않는 것을 떠났다. 올해 Marconi는 22 세 밖에 없었습니다。

전쟁에서 시장에

놀라운 별으로 Marconi는 곧 모든 산책에서 나타났습니다. Marconi는 지난 몇 년 동안 영국 해군의 글로벌 통신 요구를 캡처하고 1899 년 영국과 이탈리아 해군에 대한 라디오 장비 판매 및 컨설팅 서비스를 제공했습니다. 첫 번째 순서는 파운드 60 백만 (오늘 $ 2.5 백만 상당)과 이후 연간 소득을 초과 한 후 파운드 30 백만 (오늘 $ 1.25 백만 상당)。

국가 수준에서 협력의 결심에도 불구하고 시장은 기술의 전통적인 상업적 가치에 대해 sceptical 남아있다. 몇 년의 평가판이 놓친 후 Marconi는 비즈니스 모델을 조정하고 직접 판매부터 임대까지 판매 전략을 조정했습니다. 전통적인 경로와 비교해, 이 접근법의 가장 큰 특징은 생태 건축입니다. 이러한 협력을 통해, 그는 모든 고객이 다른 Marconi 클라이언트와 통신 할 수있는 유일한 제한과 함께 임대의 일부를 지불 한 후 라디오 제품을 사용할 수 있습니다。

그것은 같은 종류의 수많은 라디오 방송국과 경쟁자를 생산하기 시작했다이 전략입니다。

Radio Concept Unit의 탄생

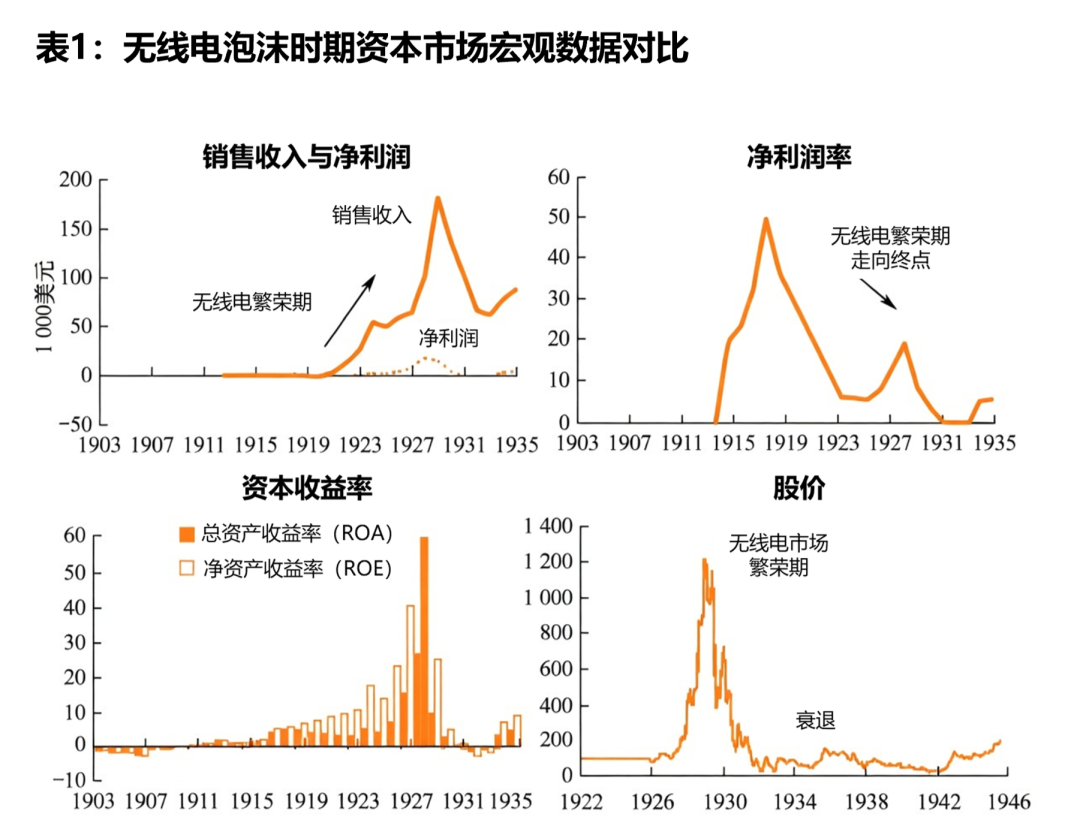

Marconi 및 기타 기술 경쟁 업체 외에도 전체 라디오 산업은 수많은 자본 흐름과 함께 번성하기 시작했습니다. Marconi의 초기 날에는 회사의 금융 진술이 손실 상태에 있었다는 것을 보여주었지만, 이는 투자자의 열정이 아닙니다. 기술 및 비즈니스 모델은 개발 및 손실의 초기 단계에 없었습니다. 그 후, Marconi는 RCA에 이름을 변경하고, 미국에 내장 된 축적 된 기술 장점과 비즈니스 네트워크는이 시간에 가치를 추가하기 시작했다. 그들은 AT& T, GE, RCA 및 Westhouse Electric에 의해 소유 한 특허를 함께 가져, RCA에 대한 매출과 이익의 폭발에 주도 파괴적인 상업 요새를 형성。

한 사람, 닭 개, 그리고 RCA와 관련된 업스트림 다운스트림 회사는이 기술 배당에서 혜택을, 전체 시장의 높이에서, 일부 사람들은 쉽게 시장과 시장 자신의 주식을 금융 할 수 있습니다 단순히 "라디오"회사. 그리고 다음과 같은 이야기는 이전 철도 배당과 동일합니다: 배당금의 밑에 수많은 자본과 법인 유입은 붕괴하기 시작되고, 은행 대출은 배당금과 시장의 붕괴에서 계산하는 배당금으로 분할하기 시작했습니다. 철도 대비, 무선 기술의 상업적 가치는 기술 붐이 거의 2 십년간 동안 지속되고, 라디오, 라디오, TV 및 라디오 미디어에 라디오, 라디오에서 라디오 인프라가 완료되면 오랫동안 번영 수준에서 시장을 유지하기 위해 충분한 공간을 상상。

결국, 훌륭한 우울증은 시작되었습니다, 자본 게임은 불확실하지 않았고, 사람들은 회사 및 제품에서 실제 판매 수익과 순이익을 올릴 수있는 더 어려운 실용적인 방법을 발견했다。

인터넷 파도의 상단 : 기술 및 사회 실험의 새로운 라운드

IBM이 개인 컴퓨터를 개발하려고 한 후, 애플에 의해 촉진 된, 대량 시장의 컴퓨터의 침투는 연구 실험실에서 존재 한 기술의 일부가 인터넷을 시작했다。

아이보리 타워에서 사업으로. 제품정보

인터넷의 기원과 출생은 오래된 주제가되고 여기에 반복되지 않습니다. 인터넷이 상업화되는 방법은 그 탄생보다 더 많은 학습입니다。

미국 국립 과학 재단 (NSF)은 국립 연구 및 교육 연구 네트워크 (NREN)에 대한 재활 제어를 결정하고 자립 작업으로의 활성화를 변환합니다. 프로세스에서 수많은 주요 요소는 인터넷의 소셜 응용 프로그램을 가능하게 한 것으로 나타났습니다. Apple PC는 하드웨어베이스를 제공합니다. World Wide Web은 프레임 워크와 모자이크를 제공합니다. NREN의 상업적인 변화로, 거대한 기업은 그것의 광대한 생활을 시작했습니다。

상업화의 초기 단계에서, 이 기회는 모두 볼 수 없었다, 더 관련 회사는 보존 관행을 선택. 이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4AppsApk 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략. 절대로, 이것은 기업 발달을 위해 나쁘지 않습니다: 거인의 저항은 새로운 entrants를 위한 충분한 시장 공간 및 기회를 제공합니다。

순경: 게를 먹는 첫 번째 사람

게 먹기 사업의 첫 번째 그룹으로, webscape의 피크는 실제로 전체 시장으로 밀어. 1994년 말에 Marseic 통신은 Mosaic의 이름과 같기 때문에 법적 분쟁에 있었으며 Netscape Communications Corporation으로 변경되었습니다。

회사는 여전히이 시간에 책에 $ 12 백만을 가지고 있지만, 현금 지출의 한 달에 $ 1 백만은 비즈니스 모델의 변화를 고려하기 위해 그물을 강제했다, 즉, 운영 측면에서, 신속 하 게 그것의 제품의 성능의 압도적 인 장점으로 많은 시장을 복용하여 이전 서비스 모델을 변경, 30 무료 평가판 + 49 후속 서비스 수수료의 일. 이 아이디어는 시장 비율을 통해 시장에서 더 잘 보이고 있었지만 너무 잘 사용되지 않았습니다. 1995년 8월, IPO, NETSCAPE PUBLIC FUND가 1억 달러에 달했습니다。

그러나이 마케팅 전략의 성공은 웹 장면을 만들었습니다. IPO의 기쁨은 자신의 모트를 구축하는 방법을 계정으로 촬영하지 않았습니다. 그들은 사업 인수를 통해 상부와 낮은 계모를 통합 할 수 없었다, 그들은 그들의 제품을 더 깊이에 의해 더 유용하게 만들 수 있었다, 심지어 산업과의 상업적인 협력은 가장 남아있는 대신 선택되지 않았다。

결국은 분명했다 : 시장은 이미 Netscape의 개척자에 의해 테스트 한 거대한 케이크를 발견했을 때, 결국 미국에서 온라인으로 취득 한 경쟁자의 영향력이 있었다。

고래의 가을, 모든 것이 삶에 온다

Webscape의 이야기는 lamentable 일이지만, 일반적으로 시장 개발에 대한 관심의 문제입니다. 이러한 이익 제작자와 혁신자는 모험에 참여합니다. 거의 같은 해의 성공, Jerry Yang 및 David Filo는 브라우저의 필요성을 연구하고 결국 야후라는 매우 효율적인 정보 인덱스 시스템을 완료, 스탠포드 대학의 Sergei Brin과 Larry Page가 인터넷에서 더 빠르게 원하는 정보를 찾을 수있는 정보 검색 엔진에 탐구하려고 시도 동안. 이 아이디어가 바다를 건너면 Ma Yun는 중국 Yellow Page의 개발을 위해 영감을 얻고 준비를 시작했습니다。

개념 거품의 극단적인

그것은 인터넷 기술 사용 된 철도 기술 및 라디오 기술보다 낮은 임계값을 가지고 있으며, 철도 링크를 구축하거나 정부를 통해 관련 액세스 자격을 얻기 위해 노동자를 고용 할 필요가 없습니다. 인터넷 지식과 원하는 것을 할 수 있습니다. 큰 재산 효과는 낮은 접근 문턱에 의해 일치하고, 자본 시장 당은 시작되었습니다。

이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4APPSAPK 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략. 궁극적으로, 기본 투자자의 경우, TNT 섹터의 VALUATION은 관리 또는 선택성없이 배설되었으며 거의 모든 사람들이 문제가없는 것을 고려합니다。

전문 분석 표준은 또한 기업이 대담한 valuations로 이동하기 시작한다. 전형적으로, 더 높은 주식 가격, 더 많은 이익 장 근거한 분석은 더 높은 valuation에 도착하기 위하여 경향이 있고, valuation의 합리성을 지키는 순서에서, 이전 이익 닻이 더 긴 현재 가격을 지원할 때 이익의 valuation 기초 점차적으로 변화하고, 그 후에 소득에서 “hit rate” “retention rate”와 같은 개념에 분해하고 회사에 있는 회사의 시장 전망 분석하기 위하여 그것을 이용합니다. 전체 로직은 합리적이지만, deadliest 중 하나는 과거의 경우를 참조하지 않고 비즈니스 모델의 분석의 효과를 보장하는 방법이며, 단지 앞으로는 발견 팀의 분석을 듣는 것입니다, 즉, "스토리를 말하는"。

궁극적으로, 기술 실체에 대한 지불 대신, 사람들은 이야기에 대한 지불을 선택합니다 - 누가 더 지속되고 더 많은 돈을 올릴 가능성이있다. 실제 FOMO가 시작되고, 사람들은 똑똑똑하게 사업하기 시작했지만, 시장은 더 불쾌한 것으로, 사람들은 자신의 사업이 인터넷과 아무것도하지 않았다는 것을 발견했습니다. 그러나 웹 사이트를 등록하면 TNT 산업으로 분류되고 시장 배당을 즐길 수 있습니다. 온라인 쇼핑, 온라인 마케팅 및 온라인 애완 동물 관리와 같은이 이야기 박람회에서 매우 진보 된 프로젝트가 있음을 불허합니다. 그러나, 인프라가 아직 완료되지 않을 때, 이야기는 단지 이야기입니다。

결국, 같은 종료는 다시 일어나고있다. 주식 시장에서 몇 가지 기업은 정말 맞고 뒤에 남아, 은행의 관심 비율이 특정 임계값과 시장 붕괴에 도달 할 때까지 은행 대출을 통해이 거짓 붐을 계속하기 위해。

데이터 구동 폼 인디케이터 : 어떻게 인터넷 발작은 실패를 위해 머리

역사의 이야기는 단순하지만, 더 많은 귀중한 정보가 발견 될 경우, 우리는이 narratives에서 quantifiable 및 comparable macro-financial 지표로 이동해야합니다, 우리가 패턴을 찾을 필요가。이 섹션은 인터넷 버블 (1995-2002)을 핵심 샘플로 사용하고 1929 년 Great Depression 이후의 역사적인 데이터에 의해 지원되는 핵심 샘플로 체계적으로 4 차원에서 거품 수명주기에서 매크로 데이터의 진화 경로를 제시합니다. valuation 지표, 수익 환경, 자본 흐름, 실제 경제. 이 정기적인 추세는 후속 장에서 Cripto 시장의 순환 분석을위한 견고한 "non-variant" 벤치 마크를 제공합니다。

P/E 비율의 극단적인 확장

폼의 가장 눈에 보이는 징후는 발기 지표에 반영됩니다. 기술 거품의 각 라운드에서, 새로운 기술에 대한 시장의 낙관은 합리적인 기본으로 제거 될 때까지 valuation multiplier를 밀어 할 것으로 예상된다。이 프로세스는 투자자가 점차적으로 전체 투표 시스템이 공동으로 실패 할 때까지 점차적으로 배율 수준을 분산시키는 "locking drift"입니다。

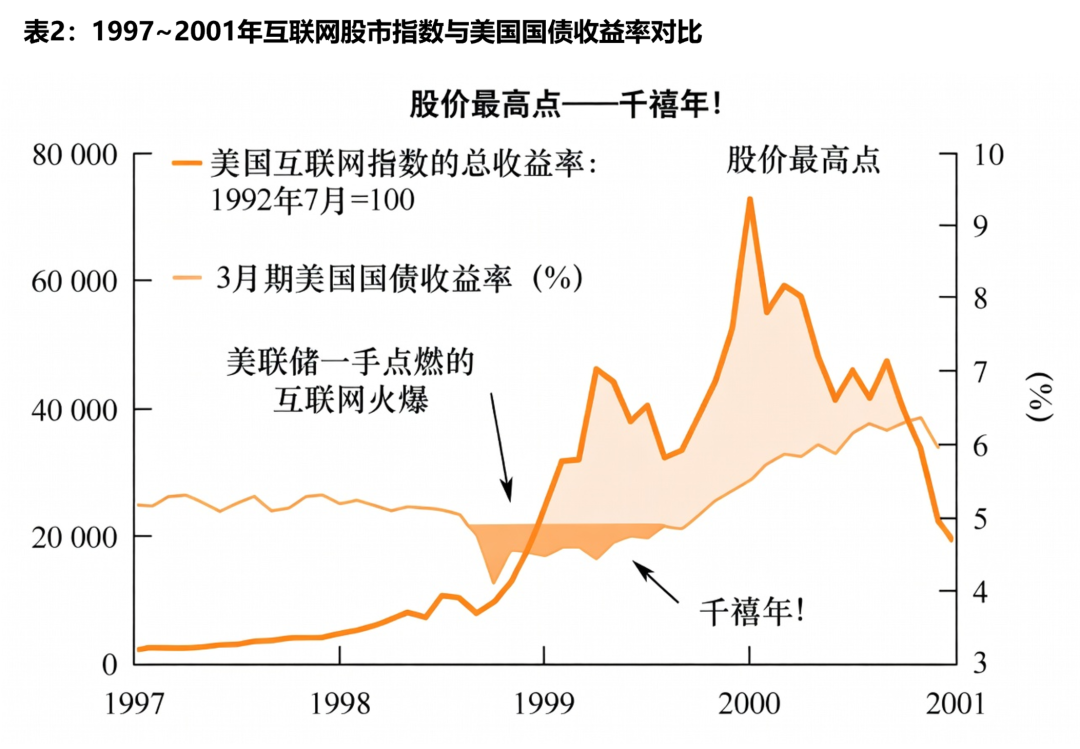

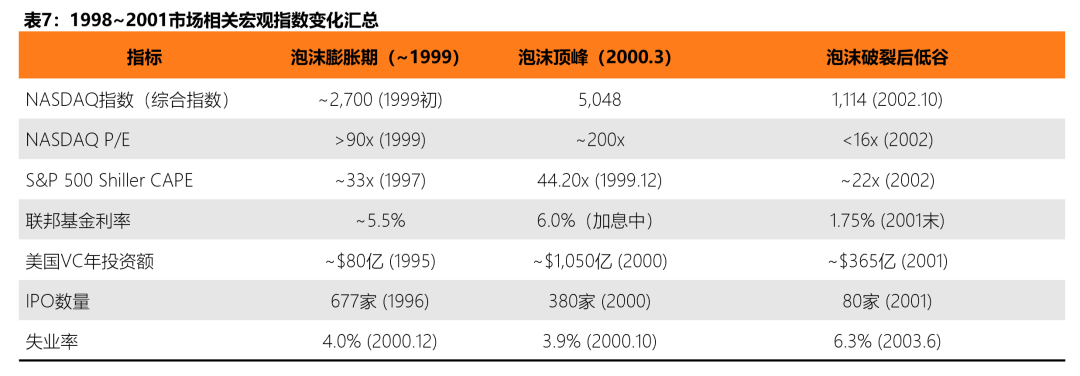

인터넷 버블 동안, NASDAQ 복합 지수의 시장 이익은 2000 년 3 월 피크에서 약 200 배에 달했으며, 일본 자산 버블의 피크 위에는 225 배로 60-80 배로 증가했습니다. 이 수치는 투자자가 현재 이익의 각 달러에 대해 $ 200을 지불 할 것이라고 의미합니다. 즉, 회사는 회사의 이익이 전혀 증가하지 않는 경우에도 투자자가 비용을 회수하는 데 200 년이 걸립니다. NASDAQ에 나열된 기술 회사의 절반 이상이 거품의 피크에 손실의 상태이며 의미있는 P / E 값을 계산 할 수 없습니다。

동시에 S & amp; P500은 1999-2000에서 약 29-33 배의 범위에 있었고, 45 배 이상의 독서 수는 약 2002에 나타났습니다. - 약 15-20 배의 장기적인 역사적인 평균. NASDAQ 지수는 2001년 3월 175배 더 높았으며, 거품이 끊기 시작한 경우에도 시장의 가치에 대한 수익이 완료되었습니다。

Sheller CAPE 비율 : 세기의 조기 경고

쉘러 P / E 또는 P / E 10라고도 함 (CAPE)의 순환 조정 비율은 경제, 로버트 쉘러 (Robert Sheller)의 노벨 라우레트 (Nobel laureate)가 개발 한 쉘러 P / E 또는 P / E 10로 알려져 있으며, 지난 10 년 동안 인플레이션 조정 평균 이익을 사용하여 시장의 s 레벨을 측정하는 가장 신뢰할 수있는 지표 중 하나로 널리 알려져 있습니다. 1881 년 부터 140 년 이상의 날짜까지 역사 자료의 S & amp; P 500의 미디어 CAPE는 16.04 배이며 평균 값은 17.17 배입니다。

세 개의 랜드 마크 거품의 각각에, CAPE는 두드러지게 30 배를 초과했습니다 “danger 문턱”: 1929년에 중대한 감압의 앞에 32.56 시간, 센트의 시장 붕괴에 의해, 인덱스가 완전히 1954년까지 회복되지 않는 상태에서; 44.20 배는 2000년에 인터넷 거품의 기록, S&에 의해 따르습니다; 그리고 P500는 2000-2002년에 49 퍼센트, NASDAQ에 의해 78 퍼센트 및 투자자에 의하여 78 퍼센트에 의하여 떨어졌습니다 대략 -1.4 센트의 연간 매출액. CAPE가 30 배 이상의 평균 연간 수익률이 향후 10 년 동안 0-3 퍼센트이며, 장기 평균 7 퍼센트 미만입니다。

특히 CAPE는 "time-select" 도구가 아닙니다. 높은 CAPE는 충돌이 일어났을 때 예측할 수 없지만 향후 10 년 동안 낮은 회전 영역을 예측하는 것이 매우 효과적입니다. Minneapolis의 Fed Reserve Bank는 연구에서 언급 한 바와 같이, 주식 시장 투자자의 부의 파괴는 실제 경제에 상대적으로 온건한 영향을 받지 않고, 2000 년에 기술 거품의 붕괴를 따랐다。

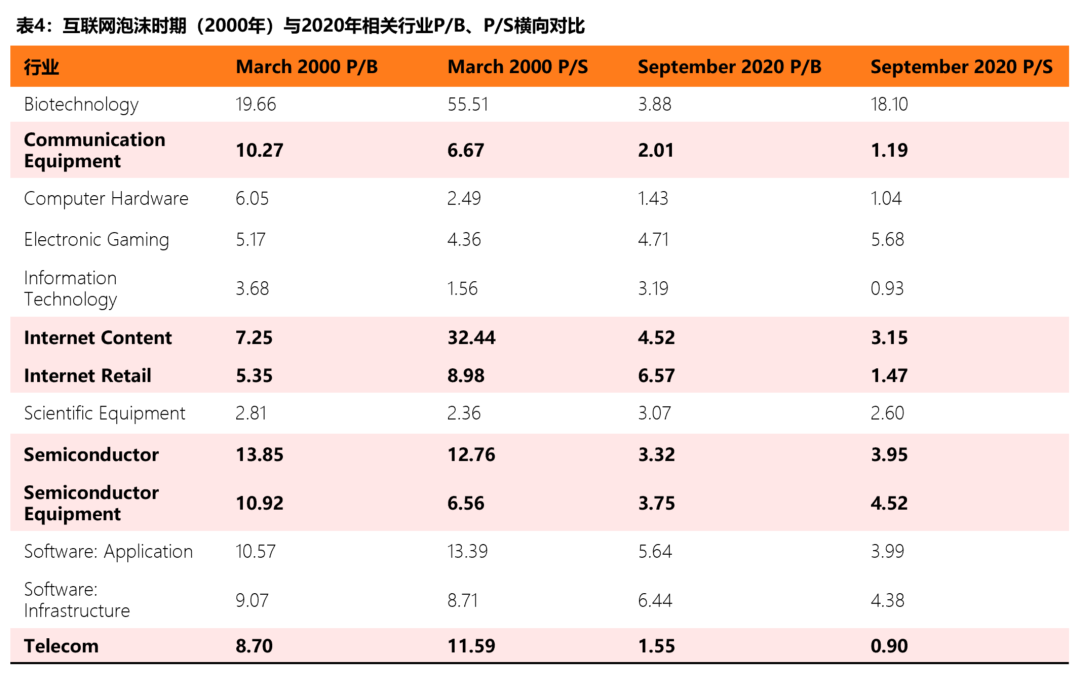

마케팅 요금의 극한 부문 (P/S)

P/E 비율은 효과적으로 거품의 첨단에 목록 회사의 많은 수 때문에 그것의 참고 가치를 잃었습니다 (NASDAQ에 의하여 목록으로 만들어진 기술 회사의 절반 이상 2000년 3월). 따라서, 매매 (P/S)는 거품 SEVERITY의 믿을 수 있는 지시자입니다。

CFA 연구소 연구에 따르면 3 월 2000에서 인터넷 콘텐츠의 미디어 P / S는 32.44 배였습니다. 9 월 2020에서 미디어 P / S는 단지 3.15 배였습니다. 10 배 이상. 반도체 플레이트 (P / B)의 미디어 순 시장 비율은 2020 년 3 월 13.85 회에서 XNUMX 배로 감소했습니다。

두 배 가장자리 칼의 monetary 정책: 연약하, 단단한 지상 거품

각 대규모 자산 거품 뒤에는 느슨한 monetary 정책의 외관입니다. 이자율 수준은 자본의 "비율 비용"을 결정하고, 수익의 위험이없는 비율이 매우 낮을 때, 자금을 자연적으로 높은-리스크, 고-리턴 자산에 흐르는, 가장 fertile 접지를 제공합니다. 거품 취약점은 중앙 은행이 austerity로 이동하고 더 높은 이자율은 재정 비용을 인상 할 때 밝혀집니다。

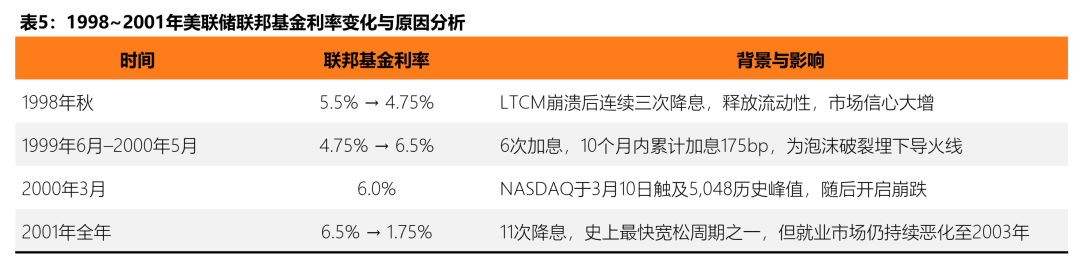

Easier 주기: 거품 촉매。인터넷 거품의 monetary 정책 컨텍스트는 1990 년대 중반에서 시작되었습니다. 1995년과 1998년 사이에, Alan Greenspan의 지도하에, 연방 예비선수는 대략 5.25-5.5에 대략 5.25-5.5를 붙드는 연방 기금과 비교적 편안한 이자율 환경을 유지했습니다. 1998 년 가을에 더 중요한 것은 장기 자본 관리 회사 (LTCM)는 헤지 펀드의 붕괴에 대한 체계적인 위험 문제를 제기했으며, 세 가지 연속 행사에서 5.5 퍼센트에서 4.75 퍼센트로 떨어뜨리고 있습니다. Goldman Sachs는 LTCM 사건 “출시된 뜻깊은 유동성”가 1990년 NYSE 거래의 11 퍼센트에서 1999년에 총 주식 시장의 시장 가치의 80 퍼센트에서 NASDAQ의 점프에 직접 공헌한 후에 LTCM 사건 “출시된 뜻깊은 유동성”의 하락을 명확하게 했습니다. 1998 년이 "보험 낙하" 라운드는 크게 투자자 신뢰를 높였습니다. 그 해 11 월 글로브.com, IPO가 1 센트 이상 상승했을 때, 벽 거리 역사 기록 생성。

Austerity 주기: 거품의 끝。1999년 6월 이후, Fed는 과열 자산의 위험에 대한 인식을 얻었으며 연속적인 관심을 불러일으켰습니다. 10 개월 이내에 연방 예비는 6 배를 늘리고, 약 4.75 %에서 6.5 퍼센트에서 2000 년 5 월 - 1991 년 1 월 이후 극단적으로 높은 수준과 6 퍼센트의 할인율 (8 월 1991 이후 가장 높은 수준 중 하나). Austerity 운영의 이 시리즈는 크게 대출 비용을 증가, 고위 기술 단위보다 더 매력적인 결합과 같은 고정 된 제품을 만든, 자금은 추측 자산에서 인출하기 시작했다。

관심 비율이 변화하는 것을 강조하는 것이 중요합니다. 침술에 통증이없고 다양한 촉매 요인의 주요 변수와 같습니다. 2000 년 3 월 13 일, 일본은 중단이 글로벌 판매를 방사했으며 3 월 20 일 Barron 's가 현금을 실행하고 같은 달 MicroStrategy는 급진적 회계 결과로 (일당 62 %의 주식 가격)을 재조정하기 위해 강제적 인 회계의 결과로 "Burning Up"기사 경고 인터넷 회사가 출판했다고 발표했습니다. 이자율 상승 + 외부 충격 + 신뢰 붕괴, 함께 거품 브레이크 업을위한 완전한 트리거 체인을 구성。

Federal Reserve도 폼 파열 후 빠른 전환. 2001을 통해 Fed는 11 배에 대한 이자율을 감소시키고, 연방 펀드의 이자율이 6.5 퍼센트에서 1.75 퍼센트로 감소했습니다. 그러나, 관심을 잃어버린 비율은 작업 시장의 지속적인 파괴를 중단하지 않았다 - 실업률은 6 월 6.3 %의 피크에 도달 2003, 3 년 후 거품 파열보다. 이 순간은 실제 경제에 대한 monetary 정책의 지연은 거품의 결과를 이해하는 열쇠입니다。

수도 홍수 및 레버리지 축적: VC TIDES에서 SPRAWL BAR에

valuation 지표가 거품과 monetary 정책의 "thermometer"는 "fireplace"이며, 벤처 캐피탈 (VC), IPO 시장 및 채권 대출 (margin 부채)은 거품에 축적 된 "연료"입니다。폼 붐 단계의 핵심 기능 중 하나는 점점 더 신속하고 낮은 임계 값이며, 이는 투자 은행에 의해 투자 자본 대행사에서 IPO에 대한 투자 은행에 대한 투자 자본을 교환하여 일반 대량 주주에 의해 트랜잭션을 활용합니다。

벤처 투자 : 픽업에서。인터넷 거품 경험 폭발적인 성장 도중 위험 투자의 가늠자. NVCA에 따르면, 미국의 연간 VC 투자는 약 $ 8 억에서 약 $ 10 억에서 2000 억 (현재 년 가격), 5 년 13 배의 증가로 약 $ 105 억에 달했습니다. 1999 년까지, 미국 VC 투자의 39 퍼센트는 인터넷 회사에 갔다. 이 자본 붐의 즉각적인 결과는 프로젝트의 품질에 급격히 감소했습니다. — 명확한 이익 경로가 부족한 많은 시작 업은 ".com" suffix와 도메인 이름과 함께 실질적으로 금융을 얻을 수 있습니다。

폼 파열 후, VC 펀드는 tides처럼 재떨어졌습니다. VC 투자는 2001 년 동안 약 $ 36.5 억에 급격히 떨어졌다 - 여전히 역사에서 세 번째로 높은 수준에서하지만, 그들은 2000 년 피크에 비해 67 퍼센트 이상에 의해 끊겼다. CFA 연구소는 VC Fund의 평균 내부 비율 (IRR)이 1999 년 궁극적으로 기록 된 -4.29 퍼센트를 연구했으며 2000 년 -2.51 퍼센트로 낮았습니다. 다른 말에서는, 손실에 있는 거품 끝의 고도에서 오는 기관적인 기금。

IPO 시장 : 잔치에서 동결。IPOs의 수는 시장에 있는 speculation의 가장 과민한 바람 지시자의 한개입니다. 1996년 677년 미국 IPO의 수를 달아 1997년 474년, 1998년 283년, 1999년 476년으로 재발행했습니다. 2000년에, 380명의 회사는 아직도 거품의 끝에 목록으로 만들었습니다. 2001년에, 거품 파열 후에, 숫자는 전년도의 1/4 이하 80 가구에 날카롭게 떨어졌습니다. 1999 년 동안, 280 개 이상의 VC 백업 회사는 IPO를 완료, 그들의 목록의 첫날에 100 % 이상 증가 많은. VA Linux는 1999 년 12 월 9 일 IPO의 첫날에 698%의 큰 파도를 경험했으며 여전히 미국 시장에서 가장 극한 IPO 중 하나입니다。

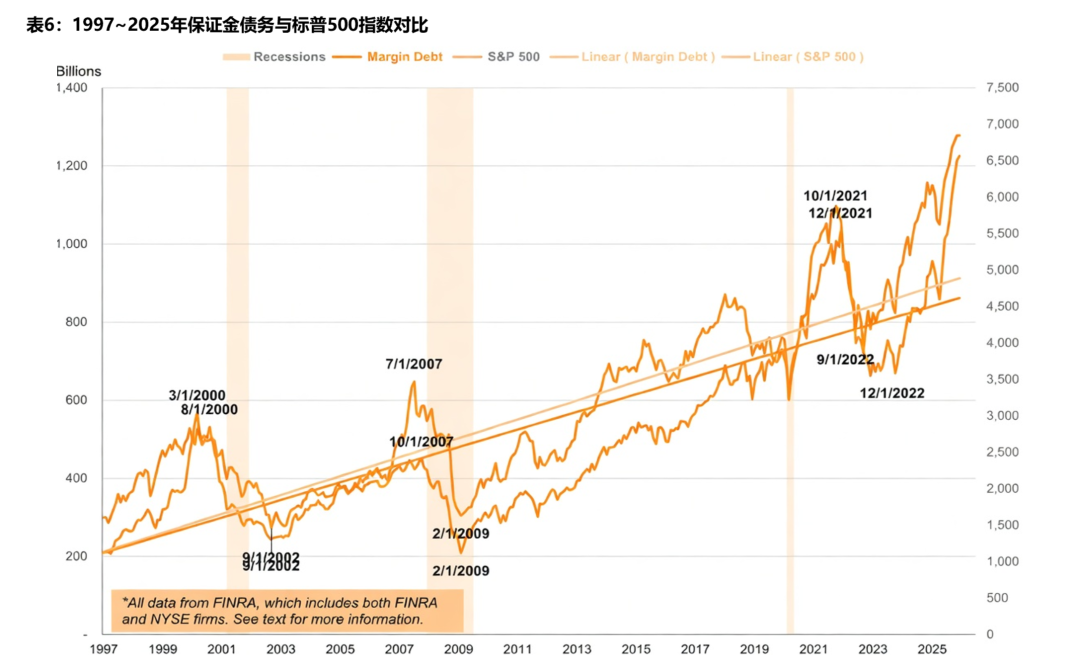

채권 채권 (Margin Debt) : 최대 레버리지。Market-to-market 보증 대출 (margin 부채)은 시장 레버리지 수준 및 speculation의 핵심 지표입니다. 1990 년대 말에, 주식 시장으로 diaspora 투자자의 다량 영향력을 따르는, Margin 부채는 극적인 상승을 경험하고, 2000년 3월에서 - NASDAQ 색인과 VC 투자와 동기화 - 대략 $300 억의 피크에 도달 (2000 달러에서, 계약은 현재 가치에 있는 $500 억이었습니다). Margin 부채 '노민 GDP의 s 공유는 인터넷 버블의 시간에 2.6 %에 도달했으며, 2007의 하위 원시 위기 이전에 (2.5 %)를 다시 가져 와서 2021 년 (3.97 %)를 초과했습니다。

시장 붕괴는 2000 년 동안 개별 투자자가 시간에 인출하지 못했지만 오히려 접근을 가속화했습니다. 데이터에 따르면, 주식 시장에서 diaspora 투자자의 순 투자는 약이었다 $260 억 2000, 에서 $150 억 1998 과 $176 억 1999. 2002년 말에, 100백만명의 개인 투자자가 시장 가치에 있는 대략 $5 조의 축적된 손실이 있었습니다. Vanguard 's 연구에 따르면, 401 (k) 은퇴 계정의 70 %는 적어도 20 %를 2002 년 말까지 잃었습니다. 이 자료는 거품 파는 행위의 전형적인 본을 계시합니다 - 기관 및 내부 액추에이터는 큰 숫자에서 이미, 분산된 가구는 마지막 수신기이기 경향이 있습니다。

실제 경제의 지연 : GDP 수축, 작업 붕괴 및 작업이없는 복구

실제 경제의 파열 자산 거품의 영향은 종종 즉석이 아니라 금융 시장에서 비즈니스 투자 및 노동 시장에 대한 전송 체인을 따라 확산됩니다. 인터넷 버블 후 미국의 중단은 GDP 수준에서 온하지만, 고용 및 비즈니스 투자 수준에서 깊은 흉터를 남긴하지만, 경제학자가 "호흡 회복"라고 부르는 전형적인 예입니다。

GDP : 얕은 중단과 깊은 외상의 성격의 증상。미국 경제 연구 국 (NBER)은 2001 년 3 월 ~ 11 월 8 개월 동안 지속되는 경제 붕괴로 정의되었습니다. GDP 수준에서, 중단은 실제로 상대적으로 온건했다 - 실제 GDP는 약 0.3 %의 누적으로 계약, 약 1.3의 1 센트 2001의 세 번째 분기에. 그러나 GDP는 깊은 구조상 외상을 막습니다 : 고정 투자 (주식 제외)는 2001에서 2002의 3 분기에 바닥에 지속적으로 감소했습니다. 1996 년과 2000 년 사이에, 미국의 실제 상업 고정 투자는 약 10 %의 평균 연간 비율로 자랐으며,이 투자 붐은 버블 파열 후 급격한 반전을 경험했습니다. - 역사적인 평균보다 비즈니스 투자의 감소。

고용 시장: 역사적인 저에서 지속적인 악화에。고용 데이터는 GDP보다 훨씬 더 악화 된 이야기. 미국의 실업률은 2003 년 6 월 6 일부터 6.3 %의 피크에 9 월 - 10 월 2000 (저 30 년)의 4.0%에서 상승하기 위해 계속되었습니다. 그리고 NBER가 11 월 2001에서 중단 된 것을 결정 한 해 반이었습니다. "END-OF-RECESSION BUT UNEMPLOYMENT"의이 무효 패턴은 기술 거품의 유산을 이해하는 열쇠입니다. 미국 노동부는 2001 년 약 17.35 백만 건의 일자리와 2002 년 약 588 백만 건의 순 감소가 있다고 추정합니다. 2002 년 말에, 미국의 실업은 약 5.6 백만에서 약 8.4 백만의 끝에, 2.8 백만의 증가, 장기 실업의 수 (년 반 이상) 도달 1.7 백만。

과학 및 기술 분야의 고용은 첫 번째입니다. 2001년부터 2004년까지 약 200,000건의 일자리가 실리콘 밸리에서 잃어버린 것으로 추정됩니다. 생산 산출은 9월 2000년 9월에서 2001년 말까지 그것의 최고봉에서 7.6에 의해, 1990-91 중단 도중 5.1의 센트 쇠퇴의 위 잘 감소했습니다. 이 구조상 고용 손실은 이전 중단 후 약 3 개월 동안 평균적으로 평균적으로 10-15 개월의 이전 피크를 초과하는 반면, 2001 이후 고용의 전체 복구가 2004 이상 계속되고 세계 대전 이후 가장 긴 회복주기 중 하나가되었습니다。

요약: 거품 macrodata의 4 단계 진화 모형

위의 4 차원의 데이터 분석과 결합, 우리는 철도 거품에서 반복적으로 검증 된, 1929과 2000의 인터넷 거품의 큰 우울증에 반복적으로 검증 된 매크로 인디케이터의 기술 버블의 고장에서 4 단계 진화 모델의 집합을 요약 할 수 있습니다 :

·단계 I: valuation (premature)에서 변위 탈선。새로운 기술은 일찍 채택자 및 전문 자본으로 이어졌습니다. VALUATION MULTIPLIERS는 역사적인 평균을 초과하기 시작했습니다 (예: CAPE BREAKTHROUGHS 20배), 그러나 해석 가능한 범위에서 아직. 이자율 조건은 편안하고 VC 크기가 꾸준히 증가하고 있으며, 시장은 낙관적이지만 합리적입니다。

·단계 II: 가속된 valuation 에스컬레이션 (절차 기간)。기술적인 narratives와 결합된 Easier monetary 정책은 긍정적인 의견 주기에 지도했습니다. CAPE는 특정 판 (예를들면 NASDAQ P/E 및 gt; 100x)에 대한 P / E 및 P / S의 극단과 30 배를 초과했습니다. VC 투자량 지수 증가 (연간 100 % 이상) 및 IPO의 수 및 첫날 증가 기록입니다. 대규모 입구, 마진 부채 동기화 된 큰 파도. 시장 참가자는 새로운 프레임 워크를 인용하기 위해 극단적 인 투표를 합리화하기 시작했습니다。

·단계 III: valuation 붕괴와 유동성 depletion (crash 기간)。중앙 은행이자율 하이킹 또는 외부 충격은 자신감의 고장을 유발합니다. 자산 가격은 달에 50-80 퍼센트로 급격히 하락했습니다. VC 펀드 depletion (60 % 이상 연간 쇠퇴), IPO 시장 동결, 마진 전화 트리거 강제 실로 캐스케이드 효과. 가장 극한의 자산은 거품 (비 이익 회사, 개념적인 프로젝트)에서 첫째로 0입니다。

·단계 IV: 육체적인 경제 전송 및 긴 재활 (조정 기간)。GDP는 온건한 수축을 경험했지만 고용 손실은 심각하고 지속적인 자체를 넘어 잘 지속되었습니다. (수출하기 전에 2-3 년 지연). 사업 투자는 크게 계약되고, 시장은 수익성과 현금 흐름에 초점을 맞추기 위해 speculative 성장에서 이동했습니다. 규제 프레임 워크는 (예 : Sarbanes-Oxley Act) 후 조임됩니다. Survivors (e.g. Amazon) 재배 년의 경험은 결국 새로운 성장의 원석이되었습니다. 인덱스의 전체 복구는 5-15 년 이상 걸릴 수 있습니다。

이 모형의 핵심 통찰력은, 각 거품을 위한 변하기 쉬운 동안 다릅니다 (기술적인 차량, 시장 구조, participant 구성), 밑바닥 본은 Macrodata에 의해 눈에 띄게 일관된 계시됩니다:

그리고 우리가 다음 장에서 암호화 시장에 이 모델을지도 할 때 재적으로 할 수있는 "no variables"베이스입니다。

II. Crypto 's multi-wheeled oxen 곰 : 블록 체인에만 속한 경제 추세주기

BTC 독립 진화: 암호 실험에서 기관 위험 자산에

과거의 거품의 대부분은 먼지가되고, 새로운 거품은 저희에게 있습니다. Crypto 's multi-cow bear을 통해 왔다면, 이 폼 패턴에 대해 동일한 방법을 느낄 수 있습니다。

그래서,이 섹션에서, 우리는 코어 참조로 BTC를 사용하고 BTC와 암호화 시장은 샘플로, 체계적으로 유사한하지만 독특한 수명주기 진화 경로에 대한 Crypto 사이클을 분석합니다. 이 통로는 인간 speculation의 일반적인 본 및 구획 사슬의 탈중앙화로 인해 표시된 다름, 통화 경제의 세계적인 즉석 성격을 반영합니다. 버블 후, 항상 새로운 사이클에 대한 기초로 남아있는 트랙이, 다른 사람들은 전환을 완료 한 다른 사람 - 암호화 사이클의 핵심 기능。

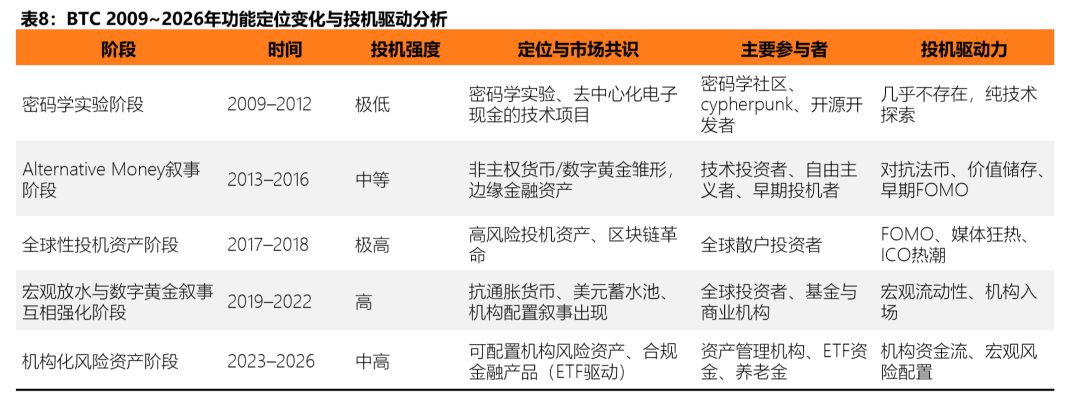

2010년 5월 22일, Laszlo Hanyecz라는 프로그래머는 Bitcoin Talk Forum에서 두 개의 Papa John의 피자를 교환하는 초대장을 발행했습니다. 거래는 마지막으로 도달했고, 그는 비트 코인에서 실제 상품을 구입하는 역사의 첫 번째 사람이되었다. 그 시간에, 10,000 BTC는 약 $41, 지금 그들은 이상의 가치가있다 $1 억. 비트 코인 피자 데이 (Bitcoin Pizza Day)로 시작 된 이벤트는 거의 가치있는 기술 실험에서 BTC의 극적인 변환을 핵심 자산으로 간주하는 글로벌 기관에 기록했습니다。

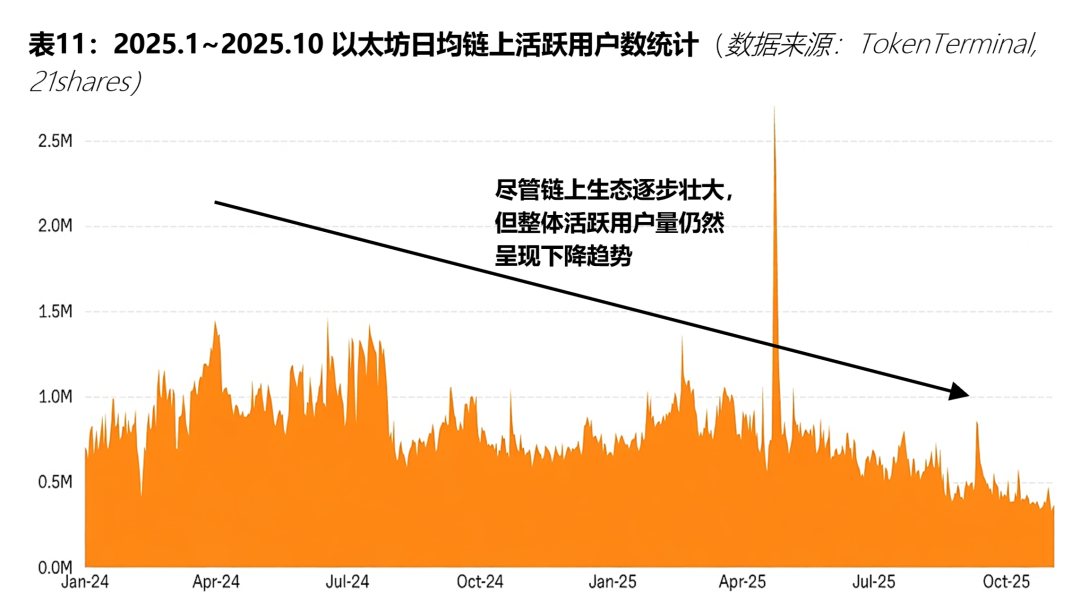

데이터에 따르면, 라운드 당 시장 가치 성장률은 점차적으로 약 88 배에서 2013, 붕괴의 비율은 93 퍼센트에서 약 47-48 퍼센트로 떨어졌다 동안 2024-2025 사이클 (데이터 3 월 2026). 이 추세 뒤에는 Altcoin 주기에서 BTC의 지속적인 별거입니다: BTC 지배는 2025-2026년에 58.6 퍼센트에 안정되어 있고, 미국의 cumulative 그물 유입은 2024년 승인 이후 $55 억 초과했습니다 (BlackRock IBIT와 같은 제품의 기여는 눈에 띄습니다)。

이 숫자는 역사상 단일 암호화 제품보다 훨씬 뛰어나지만 BTC가 독립형 구성 객체로 대전형 구성 객체로 표시된 사실을 직접 반영합니다. 대조적으로, Crypto 시장은 전체적으로 높게 speculative 남아 있습니다:가축 시장의 이른 날에서, 새로운 narrative 조밀도 및 구조상 기회는 더 높았습니다; 나중에 균질화 프로젝트 건장하고 유동성은 두드러졌습니다。

Altcoin 프로젝트의 광대 한 대다수는 사망 또는 가축 시장의 완료 후 만성 출구로 빠르게 이동, 주로 실제 사용자와 제품의 부족 때문에, 달의 급속한 증언과 토큰의 가격의 급격한 감소 다음 유동성의 지속적인 depletion. 이 패턴은 2022 년 Terra-Luna 사건에서 가장 분명했습니다. LUNA는 40 억 달러의 시장 가치를 가지고 있으며, 핵심 narrative "calculations stabilization currency"는 UST 앵커링 후 며칠에 거슬러 올라왔으며 시장 가치는 단 몇 일 만에 0이었습니다. 체인 데이터는 TVL이 $ 18 억 미만에서 $ 10 백만 미만의 피크에서 떨어지는 것을 보여주었습니다. 그 유동성이 오랫동안 회복되지 않았고 사용자에게는 회복되지 않았습니다. DefiLlama의 역사 기록에 따르면, DeFi 및 Meme 프로젝트의 70 % 이상이 2021 년과 2025 년 사이에 90 % 이상 떨어졌다, 대부분의 프로젝트는 가격 파괴 후 만성 사망 단계에 입력 - 무역의 지속적인 감소, 개발자의 활동 및, 궁극적으로, 시장의 총 의무。

0에서 $13.6 조의 값에서, 단순히 BTC의 진화를 빗질, 우리는 또한 그것의 합의 값이 진화하는 방법에 대한 더 직관적 인 감각을 가질 수있다:

유일한 거품 기계장치: 탈중앙화 speculation, 통화 경제와 네트워크 효력의 확장

Cripto 거품은 인터넷 거품과 같은 방법으로 형성되지만 성능은 다소 다를 수 있습니다. 후자는 주로 VC에 의해 구동된다, 이는 분산 된 speculation을 통해 증폭, 토큰 경제 및 네트워크 효과. 이 예는 2017 년 ICO 붐이며, 전체 연도에 약 $ 5.3 억을 올리고, 백서의 기초에 자금을 조달 한 많은 프로젝트가 46-59 퍼센트의 실패율과 함께。

2020-2022의 매크로 물 배출 중, 안정적인 통화 공급은 약 $ 5 억에서 $ 150 억 (약 $ 2026에서 약 $ 310 억)로 빠르게 증가했으며, 더 많은 레버리지와 추측을 향상시킵니다. 외부 유동성이 다시 한 번, 자기 순환 메커니즘이 노출 된 통화 경제의 문제 : 높은 인플레이션 디자인과 단기 인센티브는 지배되고 지속적으로 외부 자본 주입에 의존합니다。

Altcoin 시장의 핵심 프로세스는 Everett Rogers가 발표 한 혁신 확산 이론 (S 곡선)에 의해 설명 될 수 있습니다. 이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다. 이러한 쿠키 중 일부를 선택 해제하면 검색 환경에 영향을 미칠 수 있습니다. 채택 비율은 센트 당 80-90에 가깝습니다, 새로운 참가자의 수는 두드러지게 감소되고, 마진 구매는 depleted이고 가축 시장은 끝에 옵니다. 이 프로세스는 2024 년 Solana Meme 시즌에서 눈에 띄게 기능했으며, 한 달에 발행 된 5,000 개 이상의 새로운 토큰이 있으며, 같은 트랙에서 관심과 펀드의 심한 다변화로 인해 프로젝트 거래의 대부분이 달에 0입니다。

narratives가 사회와 초기 자금의 끝에 확산 될 때 이익을 전달하기 시작, 가격 붕괴 및 황소 시장의 위 구조 종료。시장의 행동 관점에서, speculative narratives에 의해 mobilized 할 수 있는 사회적인 그룹은 크게 prosperity의 끝의 시작을 대표하기 위하여 흡수되었습니다。

주기와 주기: 인터넷 거품과 수정같은 거품 사이 간격의 해결책

인터넷 폼 중, NASDAQ 복합 지수 시장은 2000 년 3 월 약 200 배에 달했으며 많은 기술 회사가 의미있는 P / E (50 퍼센트 이상)를 계산 할 수 없었다. 미디어 유통율 (P / S)은 "인터넷 콘텐츠"판 및 Crypto에서 32.44 배로 높았으며, 이는 TVL / 시장 가치와 완전히 희석 된 valuation (VF)를 통해 더 똑똑똑똑했다

DeFi TVL은 2021 년 약 180 억 달러에 달했으며 같은 기간 동안 총 암호화 시장 가치는 $ 3 조에 가깝습니다. 일부 Meme 및 신흥 프로젝트의 FDV / TVL 비율은 100 배 이상이었습니다. 2021-2025 년 동안 Altcoin 프로젝트의 70 % 이상이 TVL에서 중요한 감소 후 높은 FDV를 유지했으며, Valuation 시스템의 공동 실패로 인터넷 -era 연소 비율의 파편의 정도를 뛰어 넘었습니다。

우리는 그들의 차이의 원인을 깨고 싶은 경우에, 시장 참가자의 구조에서 매크로 요인에, 우리는 몇몇 clues 및 clues를 찾아낼지도 모릅니다。

참가자 '구조의 기본 차이: 잔디 뿌리 승리

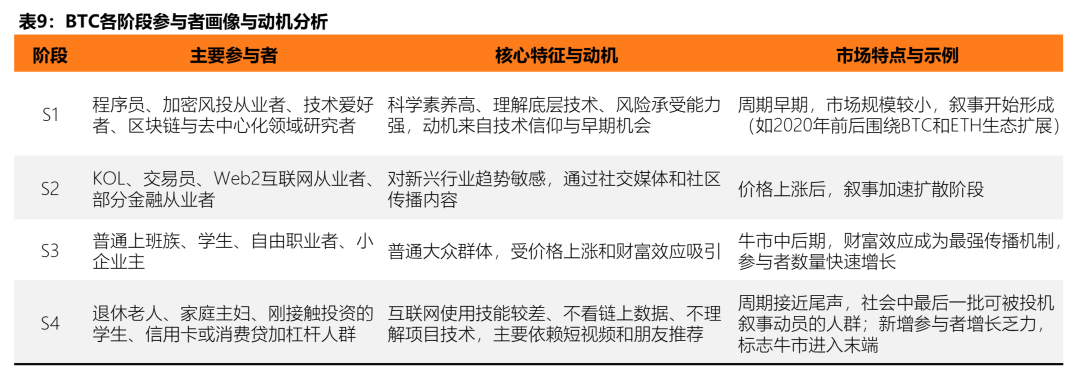

인터넷 거품은 기관, VCs 및 투자 은행에 의해 지배되고, 주로 주식 시장과 자본 주요한 시장을 통해서 간접적으로 관여된 가구와 더불어. 대조적으로, 그것의 decentrized 바닥 위로 생각에 감사, Crypto는 세계 diaspora에 의해 더 직접 지배되었습니다, 2021년 가축 시장에 있는 새로운 위치의 수와 더불어 수백만의 10s에 의해 증가하고, 기술에서 사회의 끝에 급속하게 퍼지는 참가자。

이 구조상 차이는 직접 변동성을 확대합니다:벌크 레버리지의 더 높은 사용 (연간 계약의 경우 년 당 60 퍼센트 이상)은 인터넷 시대의 기관 버퍼를 넘어 검은 swan 사건의 영향으로 주도。전형적인 케이스는 2022 FTX 충돌이며, 20 억 달러 이상의 시장 기반 레버리지 합의와 Altcoin 판은 일반적으로 한 달에 60 % 이상 떨어지는 것입니다。

Macroeconomic austerity 정책의 결정적인 영향

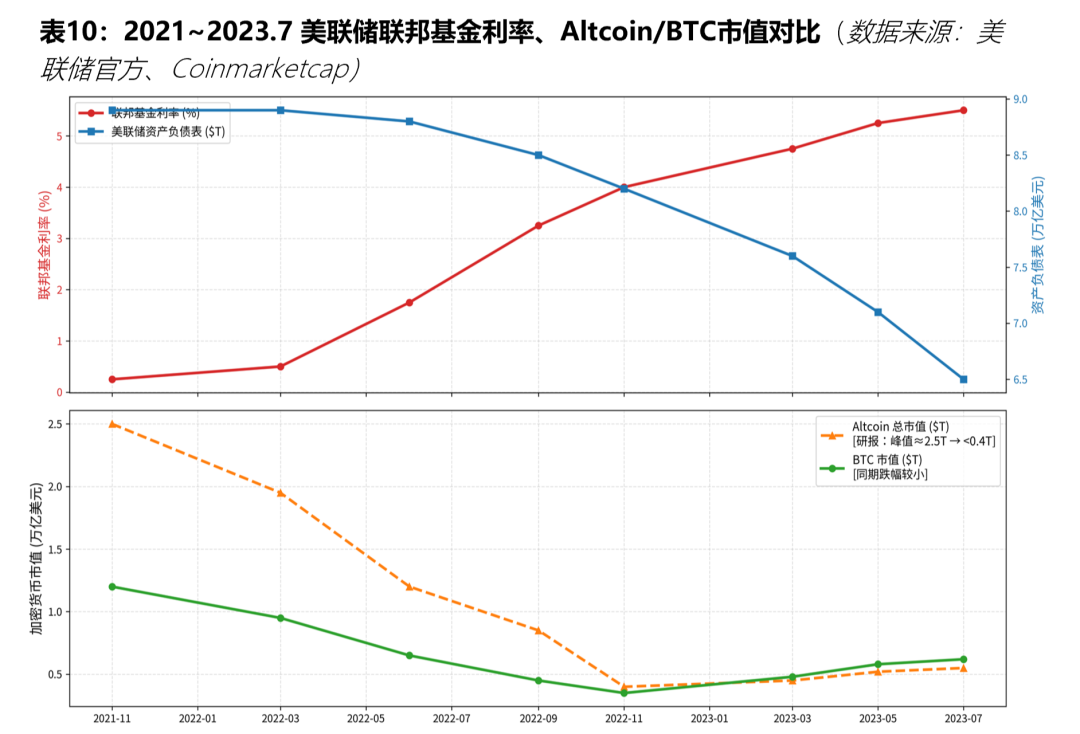

Fed의 austerity 주기는 거품의 2개의 둥근의 끝입니다, 그러나 Crypto에 공격은 더 급속하고 철저한 입니다. 인터넷 시대에서, 1999-2000에서, Fed는 이자율 6 배를 제기 (2.5 %에서 센트에서 센트에서 연방 펀드에)의 붕괴에 대한 NASDAQ의 78 퍼센트, Crypto는 2022 년 가장 급진적 인 수축을 직면 한 동안 : 연방 펀드의 이자율은 0 퍼센트에서 5.25-5.50 퍼센트 (큐멀티 525bp) 및 QT는 같은 기간 동안 시작되었으며, 2.4 조 달러의 수동적인 인출 (6.3 조율). 이자율 hike는 직접 추측 자산의 기회를 올릴 수 있으며, 수축은 건조한 체인의 풀에 그릴 수 있습니다. Altcoin, 높은 레버리지 및 완전 액체 국가, 겪는 첫 번째이었다, 총 시장 가치는 약의 피크에서 떨어지는 $2.5 조 미만 $40 억, 같은 기간에 BTC 쇠퇴 이상。

블랙 swan의 체인 반응은 이동성의 흐름에

Crypto 's unique global instantaneous and trans-chain 속성은 내부 이동성에서 이중 증폭기로 검은 색 swans의 다양함을 허용합니다. 인터넷 거품에서, 외부 충격 (e.g. MicroStrategy는 2000년에 재구성했습니다)는 주로 단 하나 판에 영향을 미칩니다; Cripto는 FTX 사건 후에 사슬 반응을 방아쇠로 덮었습니다: 레버리지 Clearing Falls+ Equivalent Narrative 프로젝트는 시장에서 빠른 (2024 Solana는 한 달 동안 5,000 개 이상의 새로운 통화를 가지고), 동일한 트랙 펀드의 심한 희석 및 무역 붕괴 후 만성 사망의 결과로. 2022-2023에 대한 곰 시장 데이터는 Altcoin 거래의 양이 피크에 85 % 이상에 의해 계약 된 것을 보여 주며, 개발자 활동 (GitHub 제출)의 지속적인 낮은 수준은 부유 한 유동성의 체계적인 전송을 검증했습니다。

Crypto Foam의 모바일 진화

암호화 된 시장에서 토큰의 유통에서 잠재적 인 성장은 직접 전체 유동성을 희석하고 얼룩이 져 버블을 만들었습니다. CoinGecko 공동 설립자 Bobby에 따르면 Ong, 플랫폼은 현재 209 개의 체인, 1450 DEX 및 거의 5.5 백만 개의 토큰을 추적하고 새로운 토큰이 생성 된 속도는 알람입니다。

그는 현재 추세가 진화 한 경우, 시장은 향후 5 년 동안 약 1 억 개의 새로운 동전을받을 수 있었다. Solana의 "pump.fun platform"과 같은 저소득층 도구의 광범위한 가용성에서 토큰을 생성 할 수 있습니다. 이 천문학적인 손가락은 그런 기계장치가 매우 어떤 meme의 유동성을 사파이어 할 것이라는 점을 확인합니다: 한정된 speculative 기금은 새로운 프로젝트에 의해 끌고 번영을 창조하기 위하여 단일 표적에 집중될 수 없습니다。

이 희석 효력은 사슬 자료에 의해 더 확인됩니다. Crypto-Market Outlook의 상태 2026 21의 보고서는 1 년 전에 2025 년 말에 의해 L2 활동은 61 퍼센트로 감소했으며, L2 생태의 대다수는 "zombie chain"이되었으며, 다른 손실이 떨어졌다 동안 기본은 $ 55 백만을 벌었습니다. 이 새로운 프로젝트의 번영의 다양성을 반영합니다 : 오래된 프로젝트에서 새로운 핫 스팟에 대한 추측적 인 자금 흐름, 거품의 크기 감소를 선도, 이는 감소하고 결국 감소를 가속화 할 것으로 예상됩니다。

프로젝트의 대다수는 안정적인 독립적 인 현금 흐름 지원이 부족합니다. 소규모 프로젝트가 때때로 소득을 생성하는 경우에도 토큰 값 (예를 들어, 구매 백, 화상 아웃 또는 배당)에 이러한 이익을 직접 효율적으로 할당 할 수있는 몇 가지 메커니즘이 있습니다. 이 환경에서, 프로젝트의 경쟁력은 바닥 경제 모델의 지속 가능성보다는 narratives의 독특성과 매력에 거의 완전히 달려 있습니다。

따라서 높게 speculative 시장 구조에서: narrative 자체는 주의와 유동성을 끌는 핵심 자산입니다。같은 narrative 트랙의 프로젝트 사이에 "downside blow"을 만드는 것은 어렵지만 차별화 된 가치 캡처 메커니즘과 제품 기술 이점이 부족합니다. 이것은 여러 경쟁업체와 실패 중 speculative 펀드의 반복적인 다변화로 지속적인 자본 농도를 달성했습니다. 결과는 유동성의 파편입니다: 주의는 묽게 해, narrative 피로는 급속하게 축적되고, 투자자는 쇠퇴를 예상하고, 결국 쇠퇴의 다량 철수를 방아쇠를 당기고 번창하는 번영에서 전체 궤도를 몰기 위하여 예상됩니다。

암호화 된 시장에서 새로운 narrative는 종종 비슷한 개발 경로를 따릅니다

Etheleum L2 및 Solana의 "pump.fun" 메커니즘의 경우 특히 분명합니다。

먼저 L2 narratives를 살펴보십시오. 비탈리크 Buterin이 제안한 Rollup-centric 노선은 narratives를 위한 접지선을 놓고, 보안 및 결제를 담당하는 주요 체인과 구현을 위해 L2를 놓습니다. L2 Narratives는 outset에 상당한 관심을 끌고 트랙의 번영에 기여했습니다. 그러나, narratives는 매우 균질적이다 - Optimism, Arbitrum 및 ZkSync와 같은 프로젝트는 확장 및 감소 비용에 초점을 맞추고, 진짜 모트가 없다, 그리고 자연적으로 확산 펀드는 계속. Optimism OP 스택은 더 문제를 확대: 이 모듈 형 구조는 체인의 임계값을 낮춘다. 개발자가 새로운 L2를 신속하고 효율적으로 출시 할 수 있도록 설계자, 트랙의 붐 및 기술적 임계값의 낮추기, 비가 내리면 봄과 같은 단일 L2의 출현은 L2 양적 지수 (2019 년 2 월 2 일, 2021 년 4 월 10 일, 2022 년 30 일, 2023 년 70, 2024 년 140 일)에서 증가했다. 2025년 말에, Ethe-reum에 있는 101개의 활동적인 L2s가 있고, 유동성의 파편은 2차 시장에 있는 L2 토큰 거품의 크기를 감소시켰습니다, 붐에서 recession로 이동했습니다. 더 깊은 수준에서, 그러나, 광대한 L2는 또한 사슬을 따라 생태 이동성을 분해할 수 있고, L2 파편은 재정적인 교류 저항을, exacerbates 재정적인 마찰 (슬라이드 포인트, 교량 요금, 교차하는 상호 작용 조작)를, 감소시킵니다 신청, 발달 및 사용자 경험을 증가시키고, 사슬을 depletes, 차례로 증가하는 전반적인 유동성 파편을 강화합니다. 유동성의 이차 시장과 사슬의 파편은 주의 파편에, 증가된 narrative 피로 및 speculators의 철수 지도했습니다。전체 L2 트랙 6 월 2025 이후 악화, 작은 L2 경험 61% TVL에서 가을, 폭발 같은 프로젝트는 97 %에 약 $55 백만 충돌, 전반적인 L2 소득이 53%에 떨어졌다 $130 만。

마찬가지로, pump.fun, meme 통화 시작 플랫폼으로, 균질 narratives의 극단적 인 형태를 나타냅니다. 그것은 토큰의 생성을 단순화, 누군가가 단일 키를 발행 할 수 있도록, Solana의 memecoin narrative 생태 붐, 2025, 펌프의 doubling 곡선 볼륨.fun, 액체 및 최적의 체인 조건의 급속한 영향력. 그러나 pumpfun 기계장치는 속도에 퍼지기 위하여 meme 동전을, astronomical 숫자 같이 speculations와, 극단적인 speculative 이동성은 완전하게 meme narrative 궤도를 파괴했습니다。

전체적으로 업계의 개발 역사에서 돌아보고, Crypto Foam은 실크로드 2013, 2017 ICO 사이클, 2021 DeFi / NFT 사이클 및 2024 ETF의 년에서 반복되는 명확한 4 단계 진화 모델을 제시합니다

- 단계 I (이전):Narratives는 상처와 실제, 초기 참가자가 입력하고, valuations는 온화한 탈선입니다。

- 단계 2 (환불):MACRO-LIQUIDITY 및 네트워크 효과는 피드백을 수신하고, 새로운 NARRATIVE 밀도는 크게, S 곡선은 인구와 래깅을 모두 포함합니다。

- 단계 III (크래시 기간):Austerity 또는 검정 swan는 신뢰의 고장을 방아쇠, 가격은 날카롭고 극단적인 품목은 0에 떨어졌습니다。

- 단계 IV (조정 기간):대부분의 프로젝트는 범위 내에서 만성적으로, 생존 인프라는 재생과 BTC 독립을 경험하고있다。

결국, 태양 아래 새로운 것은 없습니다。

인터넷 거품 profiling: 시장 붕괴 후에 4개의 수선 곡선

붕괴 및 복원 : 기술 거품이 시장 긍정적 인 작업하는 방법

거품의 붕괴는 또한 수선의 긴 과정의 시작입니다. 2000 년 인터넷 거품의 붕괴 후, macroeconomic 시장은 부분적으로 낙관적으로 가능한 한 빨리 반송하지 않았다, 그러나 거의 7 년 동안 지속 된 수리의 다층적 인 과정을 통해 갔다 : 모기 정책은 리드를했다, 금융 시장, 실제 경제 느리고 자본 신뢰는 마침내 재건되었다. 이 4개의 회복 곡선에는 변화한 속도 및 리듬이 있고, 매크로 시장이 과거 수준의 가득 차있는 경로로 점차적으로 재출할 수 있는 방법을 개요하기 위하여 함께 일했습니다。

수리의이 경로를 이해하는 것은 결국 시장이 다시 상승한다는 결론에 만족 할 수 없습니다, 그러나 문제와: 얼마나 느리게 되죠? 어떻게 다시 얻을 비용? 그리고 어떤 힘이 이 과정을 구동합니까

이 섹션은 매크로 관점을 제공, 핵심 데이터에 의해 지원 2000 인터넷 버블 충돌 뒤에 시장 복원의 전체 프로세스를 체계화합니다。

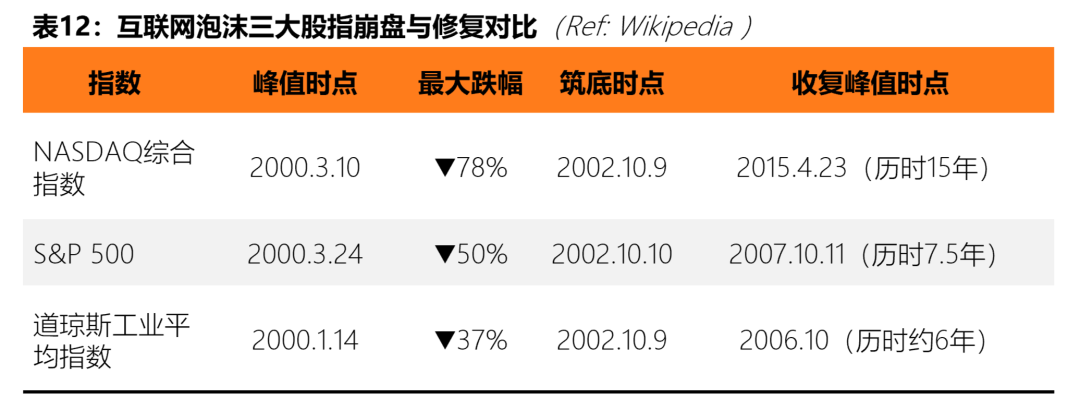

붕괴의 규모 : 딥은 복구를위한 시작점입니다

수리의 어려움을 이해하기 위해, 충돌의 깊이에 대한 목적은 요구됩니다. 시장 데이터 측면에서 기술 자산의 파괴의 규모는 미국 역사에서 최악이었다. 2000 년 3 월의 피크에서 10 월 말까지 주식 기반 성능에 따라 NASDAQ 복합 지수는 5,048.62 포인트에서 1,114 포인트로 급격히 하락하여 78 퍼센트의 하락은 1995 년부터 거품 기간 동안 전체 증가를 완전히 제거했습니다. PS 500 지수는 같은 기간 동안 1,552.87 포인트 768.83 포인트의 역사적인 높이에서 떨어졌다, 50 퍼센트 이상 하락, 비교적 온화한하지만, 계속 곰 시장 2.6 년 이상. 대조적으로 DOW JONES 업계 평균 지수는 구성 요소의 낮은 기술 내용으로 인해 37 %의 최대 인출과 함께 3 지수의 가장 빠른 것입니다。

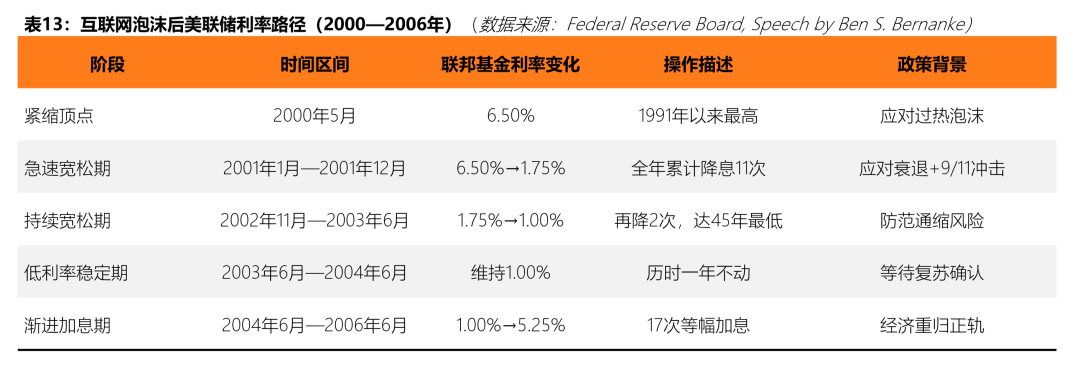

첫번째 정착물 곡선: monetary 정책에 있는 급속한 교대 (2001-2004)

거품의 공식적인 파열 후에, Fed는 반응하는 첫번째 매크로 힘이었습니다. 2001 년 초, 주식 시장 충돌의 영향의 얼굴에서, 기업 투자의 붕괴 및 후속 9/11 테러 공격, 연방 예비 감소된 관심 비율 누적 11 년 내내, 두드러지게 감소 연방 펀드 이자율 6.50 %에서 1.75 %. 이것은 미국 통화 역사에서 가장 집중적인 관심 비율 감소 중 하나입니다。

2002 년과 2003 년 사이에 연방 예비는 두 번 떨어지는 흥미 롭고 유익한 회복의 맥락에서 용이하게 지속되며 2003 년 6 월에는 1.0 퍼센트의 이자율을 설정했습니다. 이것은 45 년에서 가장 낮은 점이며 올해 전체 수준에 남아 있습니다. 공식 연방 예비 연구에 따르면, 상승의 중앙 논리는, NBER에 의해 결정되는 것과 같이, 11월 2001년에, 고용 시장과 사업 투자의 회복은 아주 느리고, 뒤에 실질적 경제 회복 래깅과 더불어 매우 느립니다。

2004 년 6 월, GDP는 가속 및 실업이 쇠퇴하기 시작으로 FED는 여행 당 25 기본 포인트, 2004 년과 2006 년 사이에 17 배, 1.0 퍼센트에서 5.25 퍼센트로 이자율을 회복하고, 정상적인화로 극단적으로 상승하여 수익률을 완료하기 시작했습니다。

위의 경로는 포스트 매개 변수 시대의 monetary 정책 운영의 핵심 기능을 설명합니다. 바닥에 급속하게 상승, 촉매에 장기 낮은 관심을 비율, 그리고 조절하는 점차적인 조준。

두 번째 복원 곡선 : 실제 경제의 점차 재활 (2001-2006)

의 급속한 변화와 달리, 실제 경제의 재활은 일정과 느린 속도로 명확하게되는 과정이며 GDP와 고용의 STRATIFICATION에 의해 입증 된 것과 같습니다。

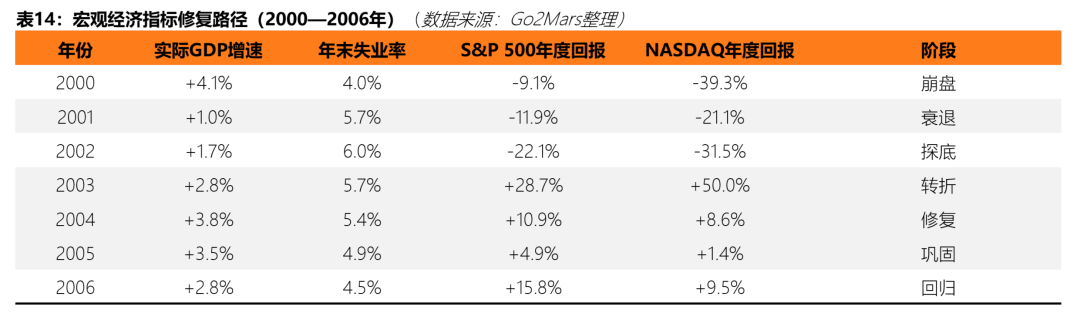

GDP 수준: 얕은 중단과 점차 회복. NBER는 2001 년 3 월 ~ 11 월의 달을 8 개월 만 지속 한 경제 다운턴으로 정의 된 후워 역사의 상대적으로 짧은 중단 중 하나입니다. BEA 데이터에 따르면, 2001 년 실제 GDP 성장은 +1.0 퍼센트, 이전 고속 확장 (+4.8 퍼센트 1999)보다 잘,하지만 부정적인 성장을 보여주지 않았다; 2002 년 소비자 지출 및 주택 지출은 +1.7 퍼센트로 다시 상승, 2003 년 +2.8 퍼센트의 상당한 가속 및 2004 년 포스트 폼 시대의 피크에서 +3.8 퍼센트의 더 완전한 년의 복구 패턴。

고용 시장 수준 : GDP의 중요한 지연. 고용 데이터는 라운드의 가장 크고 비용이 많이 드는 곡선입니다. 미국의 실업률은 2003 년 6 월 6.3 %의 피크에 9 월 - 10 월 2000에서 9 월 - 10 월 2000 %의 역사적인 낮은 4.0 퍼센트에서 상승하기 위해 계속 - 1 년 이상 및 중단의 인식 끝에 반. 이 특이한 패턴의 “환영은 계속되고 실업은 계속 상승합니다”는 “jobless 회복”로 economists에 의해 참조됩니다. 미국 노동부의 데이터는 2001년 단독으로 17.35백만 건의 일자리를 얻고, 2002년 약 58,000건을 보여줍니다. 과학 및 기술 산업은 황소를 품고 있으며 2001 년과 중반 2003 년 사이에 실리콘 밸리 지역이 혼자 약 200,000 일자리를 잃었습니다. 실업률은 2006년 말에 2000년 수준 가까이에 크게 회복했습니다 (실업률은 4.4-4.5 퍼센트로 떨어졌습니다) 그리고 전체 고용 재활 주기는 6년 이상 지속되었습니다。

세 번째 복원 곡선 : 자본 시장의 확대 (2002-2015)

자본 시장의 재활과는 달리, 자본 시장의 재활은 더 복잡한 안정화가 특징입니다: 주식 시장에 의해 대표되는 열리는 시장은, 첫번째로 회복되고, 개인 자본 시장은 VC와 IPO에 의해 대표되고, 재활의 경로는 불완전합니다。

오픈 마켓: 급속한 기술 리바운드, 하지만 손실된 땅의 전체 복구 시간이 걸립니다. 아래 표에서 볼 수 있듯이, 10 월 2002에서 시장은 기본의 동시 건설을 따르는 기술 반동 단계를 입력하기 시작했습니다. S & amp; P500은 2003 년 전체에 대한 +28.7 %의 강한 반환을 기록했으며, 꾸준한 증가 (2004 년 1 센트 및 2005 년 1 센트 및 2006 년 1 센트 당 +4.9 퍼센트)에 따르면, 몇 년의 긍정적 인 수익은 2007 년 10 월 2000에서 피크에 도달하고 약 7.5 년 동안 손실 된 토지의 총 양을 복구하기 위해 인덱스를 지속적으로 축적하고 있습니다. 대조적으로, NASDAQ를 고치는 과정은 더 길어졌습니다: 거품 기간 동안 그것의 성분 주식의 전반적인 탈선 때문에, S& 보다는 매우 더 높았습니다; 그리고 P 500의 때문에, 색인은 마지막으로 3월 10, 2000에 역사 회복의 5,048 점을 복구하고, 15 년간 지속되고, 2008 재정적인 위기에 의해 중단되었습니다。

NASDAQ는 15 년 동안 잃어버린 토지를 완전히 복구했지만, 2002 년 10 월 말부터 2007 년까지 인덱스는 1,114 포인트에서 2,800 포인트로 상승했으며 거의 150 퍼센트의 증가가되었습니다. 다른 말에서는, 투자자가 바닥에 들어가는 것을 위해, 이것은 우수한 역 배치 창입니다, 그러나 최고봉의 가까이에 장기 투자자 보유 기술 주식을 위해, 수리의 대기 비용은 10 년에서 측정됩니다。

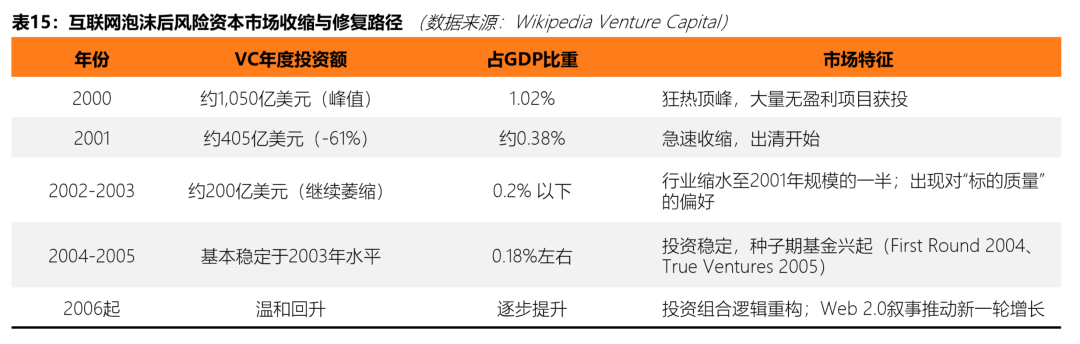

위험 자본 시장 : 심각한 수축과 매우 느린 회복. VC 시장을 수리하는 경로는 개방 시장보다 더 낭비됩니다. 버블의 피크에서, 미국의 VC 연간 투자는 약이었다 $105 억, 또는 1.087 GDP의 % (PricewaterhouseCoopers MoneyTree 설문 조사 데이터). 붕괴 후, VC 펀드는 예상보다 훨씬 빠른 속도로 중단 : 투자는 급격히 하락했다 2001 년에는 약 $ 40.5 억, 그리고 2002-2003 년에는 전체 계약으로 약 절반 그것의 2001 수준, 및 VC 투자 GDP의 비율로 감소했다 0.2 퍼센트, 거품의 피크의 다섯 미만。

VC 생태 마이크로 구조도이 단계에서 근본적인 파괴를 겪었습니다. 비즈니스 모델은 거품 시대 동안 prevailed, “첫째로 성장, 이익 두 번째”, 질문했다, 그리고 투자자는 더 높은 품질의 대상에 체계적으로 이동하기 시작했다 - 더 많은 성숙한 회사, 더 명확한 이익 경로, 더 낮은 valuation 승수는 새로운 검열 기준이되었다. 윙 VC 데이터는 2003 년 0.5 년에서 1.4 년 동안 A 파이낸싱을 완료하는 회사의 미디어 시대가 시작 프로젝트의 위험에 대한 투자자 공차 감소를 직관적으로 반영하는 지표 인 2003 년 0.5 년에서 1.4 년으로 증가했습니다. 동시에 Y Combinator (2005) 및 FirstRund Capital (2004)와 같은 새로운 묘목 기관은이 기간 동안 출범하여 기관 구조에서 VC 생태 물질 대사를 완료합니다。

IPO 시장의 냉동은 또한이 시대의 탁월한 특징이었습니다. 2000 년, 거품이 꼬리 할 때, 380 회사는 여전히 시장에 있었다; 2001 년, 거품이 파열 후, 숫자는 전년도의 1/4 미만 79로 급격히 감소했다. 출구 창의 마감은 직접 전체 생태 흐름을 억제하고 VC 기관은 "SUSTAINLESS" 상황에서 잡혔으며, 새로운 투자의 충실함을 더 배부했습니다. 이 출구 창은 2004년부터 2005년까지 실질적으로 재시작될 것입니다。

제 4 조 재활 곡선 : 규제 프레임 워크 및 신뢰 복원 (2002-2004)

시장 복원은 가치와 금융 수준뿐만 아니라 기관과 신뢰의 재건에 없습니다. 인터넷 버블 동안, 많은 회사들이 금융 사기에 노출되었다 (예: Enron exploded in 10월 2001, Chase WorldCom in June 2002, Adolphia in June 2002), 심각 하 게 자본 시장에서 공공의 신뢰. 주식 시장은 2002년에 하락하기 위하여 계속되고, 성공적 회계 검사의 결과로 투자자 신뢰를 rebuffed。

30 7 월 2002에서 미국 의회는 Sarbanes-Oxley Act, SOX, Great Depression 이후 미국 증권 시장의 가장 중요한 규제 개혁을 통과했습니다. SOX 법은 공개 회사의 내부 제어 요구 사항을 크게 강화하고, 임원의 금융 인증에 대한 법적 책임을 증가시키고 외부 감사 기관의 독립에 대한 새로운 제한을 부과합니다. 이 법률의 도입은 규제 수준에서 시장 주문의 재 설립의 시작을 표시하고 투자자의 신뢰의 후속에 대한 기관 기반을 제공。

동시에, SEC는 CITIGROUP와 MERLIN과 같은 큰 투자 은행에 대한 관심의 충돌에 대한 실질적인 벌금을 부과하고 분석가의 독립에 구조적 개혁을 촉진. 기관 재활의 이 체계적인 측정은, 모기 정책 상승과 개량한 경제 자료와 결합해, 시장 신뢰를 재건하는 완전한 기초를 형성합니다。

경로의 매크로 법: 5개의 핵심 결론

위에 언급된 수리 곡선의 4개의 자료 분석과 인터넷 거품 후에 매크로 시장의 수리 과정은 주의를 가치가 있는 뒤에 오는 일정한 발견을 계시했습니다:

첫 번째, monetary 정책은 재활 과정에서 가장 빠르고 강력한 레버이지만 금융 시장의 바닥에 의해 주로 감소 될 수 있으며 고용 및 실제 투자의 전송은 여전히 크게 지연됩니다. 이 라운드에서 실업 봉우리는 거의 2 년 후의 중단。

두 번째, 다른 시장에서 재활의 속도에 체계적인 차이가 있다: 오픈 시장 (경제 시장)은 가장 빠른 히트, GDP는 두 번째, 고용은 복구하는 가장 느린, VC 및 민간 자본 시장은 일반적인 초과를 전시하는 경향이 - 자금 인출 할 때, 재건주기는 잘 붕괴 자체에 의해 표시된 합리적인 시간을 초과합니다。

셋째, 지수의 "공식 반환"과 "substantive return" 사이에 상당한 시간 지연이 있습니다. S & amp; P500은 2003 + 28.7%에서 강력하게 반송했지만 피크는 7.5 년 후 회복되었습니다. NASDAQ는 15 년 동안 지속되었습니다. 이것은 수리의 실제주기가 K-line에 표시된 반동보다 높은 프로파일 구성에 투자자에게 훨씬 더 길다는 것을 의미합니다。

제 4, 포스트 거품 시장 수리는 종종 생태 구조의 근본적인 파괴에 의해 동반된다 : "사용자 성장"에서 "수익성"에 대한 평가 논리 교대, VC는 "수출 된 성숙한 프로젝트"로 "수출 된 성숙한 프로젝트"로 이동하고 규제 프레임 워크는 "시스템 제약"으로 이동. 수리는 가격에서 반품을 동반하지 않았지만 시장 수준에서 참가자의 마음을 전체로 업데이트했습니다。

다섯 번째, 붕괴의 위, 실제 인프라 가치와 기술 회사는 생존뿐만 아니라 다음 성장 사이클의 핵심 엔진이된다. 아마존의 버블의 공유 가격은 $107에서 $6로 떨어졌다, 이 기간 동안 그것은 다음 십년간의 폭발적인 성장을 위해 기초를 놓은 전기에서 클라우드 컴퓨팅 (AWS BUD)에 전략적 전환을 완료했다 — 거품 회복 단계의 가장 예측 가능한 역사적인 계시。

Crypto: 미래 동향, 패턴 및 전략에 대한 안내

정기적인 위치: Crypto는 어디에 있습니까

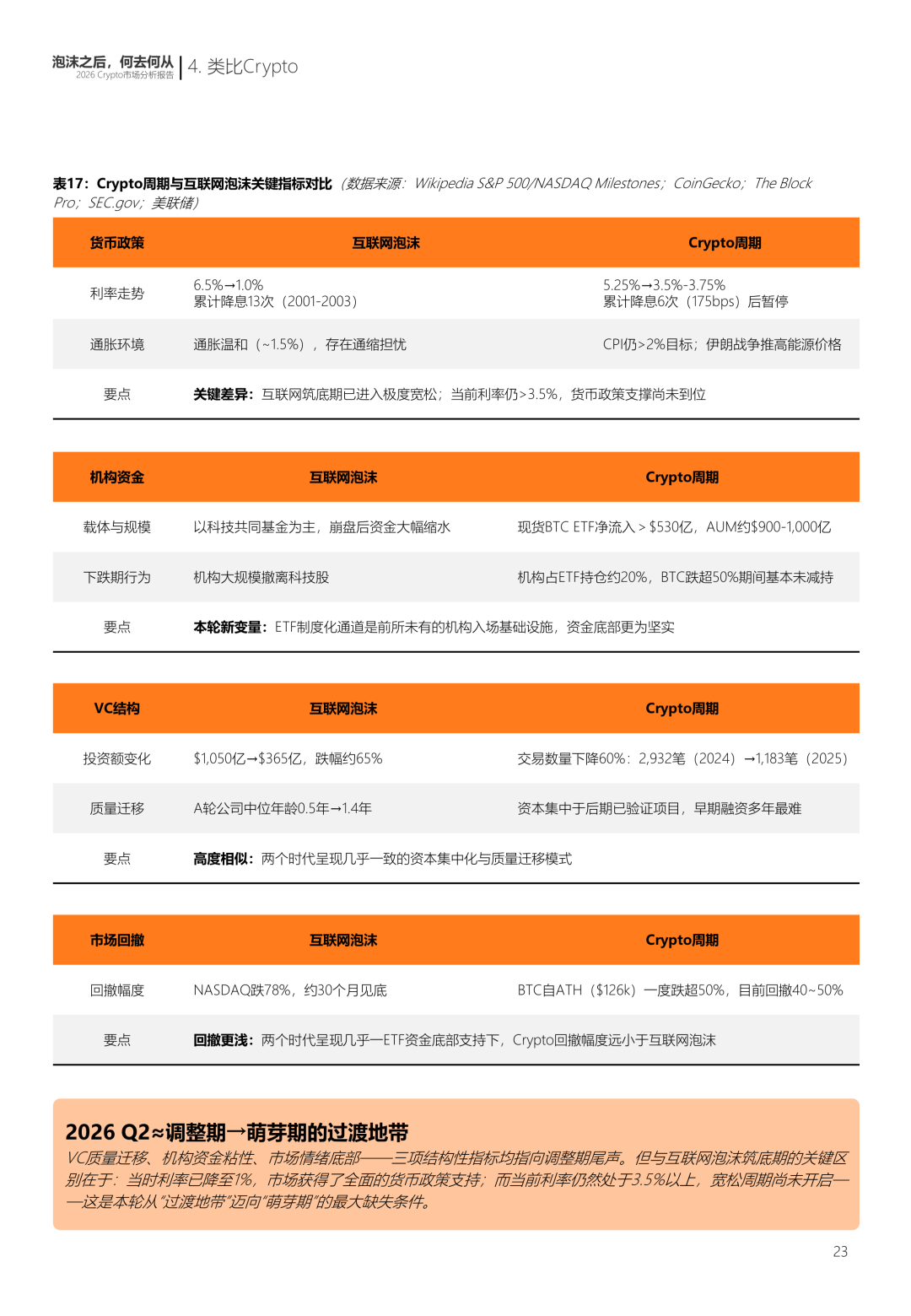

3 월 2026 일부터 글로벌 암호화 시장의 총 시장 가치는 약 2.5 조 달러였습니다. Bitcoin 가격은 $ 65,000 및 $ 76,000 사이에서 구성되었으며 Bitcoin 지배율은 약 58-60 %로 안정화되었습니다. 이 상황은 4 단계와 매우 구조적으로 유사합니다 - 조정 기간 - 위에 설명된 인터넷 거품의 붕괴 뒤에. 시장은 speculative carnivals에서 반환했지만, 그들이 시작된 곳에서, 그러나 더 많은 성숙한 기초에서. 첫 번째 세 섹션의 데이터 및 프레임 워크를 기반으로이 장은 Cripto 시장에 사이클의 현재 현실을지도하고 프로젝트, VC 및 투자자를위한 전략적 권장 사항을 만듭니다。

위에서 설명 한 4 단계 모델이 현재의 암호화 시장에 적용 된 경우 2026 년 Q2의 시장 위치는 새로운 입찰의 "조정 기간"으로 전환 할 수 있습니다. 이 판단은 다음과 같은 핵심 요소에 근거합니다。

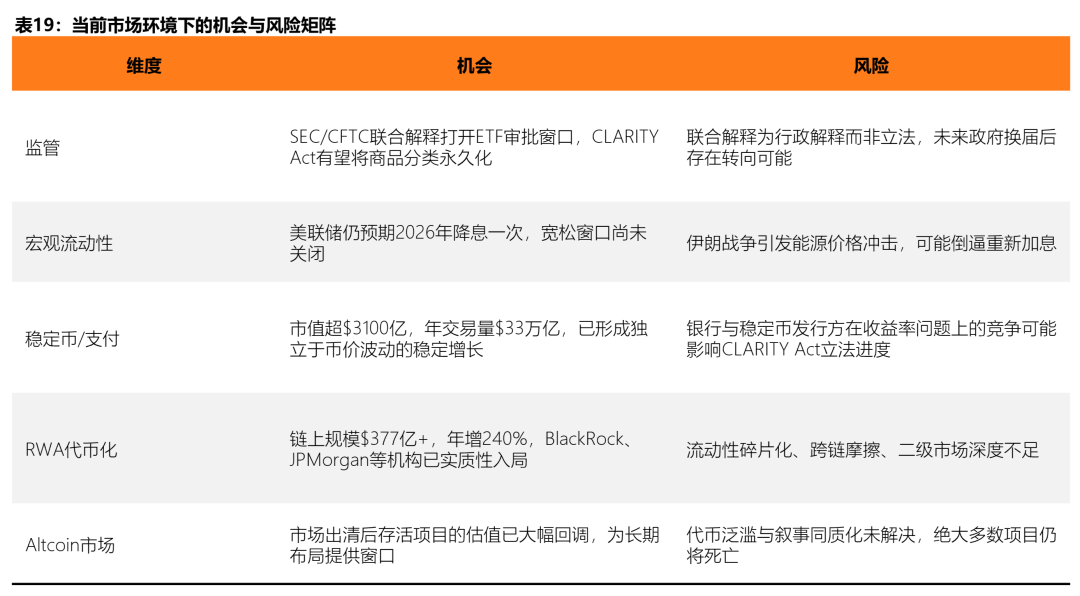

본 정책 차원의 관점에서 연방 예비는 1 월과 3 월 2026에서 두 개의 연속 회의에서 목표 범위의 3.5에서 3.75 %의 연방 펀드 이자율을 유지했으며 최신 FOMC 포인트 형성 차트는 2026에서 예상치 못한 이자율 감소 만 보여줍니다. 한편, 이란 전쟁에 기인 한 에너지 가격 충격은 인플레이션의 위험과 Cleveland Federal Reserve 회장, Beth Hammack, 인플레이션이 높을 경우 4 월 2026에서 경고, 새로운 하이킹의 가능성은 통치되지 않을 것입니다. 이것은 현재 매크로 환경이 austerity 주기의 끝에 이고 그러나 명확한 easing의 단계에 들어가지 않았습니다. 이것은 인터넷 거품의 붕괴 후에 2001-2003에 있는 상황에 대조하여, 연방 예비가 13의 관심사 커트 후에 1 퍼센트에 낮춘 이자율 및 시장이 극단적으로 해방한 환경에 rebounded. 그러나 Crypto 시장은 여전히 관심 비율이 3.5 퍼센트 이상 남아있는 환경에서 조직되어 모기 정책에 의해 완전히 지원되지 않는 것이 좋습니다。

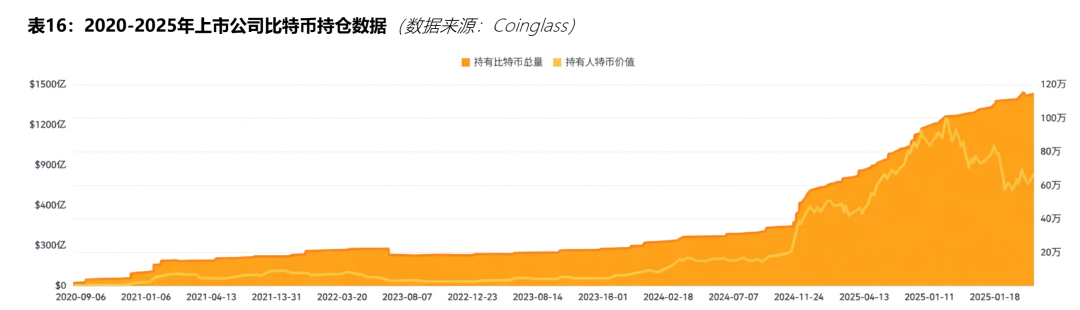

ETF 및 기관 자금의 차원에서, 미국 현금 비트 코인 ETF는 1 월 2024에서 승인 이후 5 억 달러의 누적 순 유입을 능가했으며, 그들의 제품 온라인으로 이전하기 전에 분석가의 가장 낙관적인 기대 이상. 현재 Bitcoin ETF의 AUM은 $ 90-100 억의 범위에 있으며, BlackRock의 iShares Bitcoin Trust (IBIT)는 시장의 45 퍼센트를 나타냅니다. 이 추세는 Bitcoin이 모든 BTC ETF 보유 중 30 % 이상을 차지하는 여러 캘리브레이션 투자자와 함께 기관 수준의 구성 목표에 대한 추측 자산에서 이동하기 시작했다는 것을 제안합니다。

자본 시장의 구조 측면에서 Crypto VC 시장은 인터넷 버블 후 VC 시장과 매우 유사하다 구조적 조정을 수행하고있다. 블록 데이터에 따르면, 2025 년 Crypto 영역의 총 위험 투자는 약 18.9 억 달러 (전통 풍량 구성 요소, DAT 제외), 최대 $ 13.8 억 2024, 그러나 거래의 양은 같은 기간 동안 약 60 % 감소, 2024에서 약 1,200. 자본은 나중에 몇 가지 프로젝트에 집중하고 있으며, 초기 기업가들은 몇 년 동안 가장 어려운 금융 환경을 경험하고 있습니다. 이것은 인터넷 버블 후 2002-2004 년 VC 업계에서 "품질 마이그레이션"과 유사합니다 - 2000 년, 거품의 피크에서, A 금융을 완료하는 회사의 미디어 나이는 0.5 년이며, 2003 년으로 성장했다 - 초기 프로젝트에 투자자의 위험 공차에 대한 체계적인 감소。

핵심 변수: 이 시간 차이는 무엇입니까

17 March 2026, 미국 SEC 및 CFTC 공동으로 68 페이지의 만료 문서 (Interpretive Release No. 33-114112)를 발표했습니다. 공식적으로 디지털 상품으로 16 주요 디지털 자산을 분류합니다. 문서는 다섯 가지 유형의 통화 분류를 설정: 디지털 상품, 디지털 컬렉션, 디지털 도구, 안정적인 통화 및 디지털 증권. 마지막 범주는 SEC에 의해 덮여 있으며 나머지는 증권 규정에 의해 덮지 않습니다。

이 이니셔티브의 중요성은 10 년 이상 암호화 업계에서 가장 큰 규제 불확실성을 갖는 것입니다. 이전에 SEC는 Solana 및 XRP와 같은 다양한 자산에 대한 시행 조치를 시작했으며, 이는 준수 위험에 대한 중요한 기관 자금 조달 대기로 이끌었습니다. 이 인터넷 버블 후 2002년 SOX 법의 역할과 함께 선이다. Enron과 World Wide Web과 같은 금융 사기 검사가 심각하게 시장 신뢰를 감수하고 SOX 법은 내부 통제와 감사를 강화함으로써 기관 기반을 다시 설립했다. Crypto 규제 프레임 워크는 동일한 기능을 완료합니다. 동시에, GENIUS 법은 7 월 2025에 법으로 공식적으로 서명, 안정 통화에 대한 연방 수준 규제 프레임 워크를 수립, CLARITY 법은 부과의 약실에 294-134 투표에 의해 통과, 농업의 Senate위원회는 1 월 2026에서 이동, Senate Banking위원회에 의해 결정 고려。

전략지도 : 프로젝트, VC 및 투자자의 행동을위한 프레임 워크

암호화의 현재 시장 구조와 인터넷 버블 후 수리 곡선을 초래함으로써, 일부 합리적 진화는 향후 5 년 동안 만들 수 있습니다。

단기 (2026-2027)에서 시장은 선별 및 심사 단계에 계속됩니다. Fed의 이자율 경로는 결정적인 변수입니다:

- 이자율이 1 년 동안 내려가는 경우, 위험 자산은 유동성에 의해 명확하게 지원됩니다

- Altcoin 시장은 에너지 가격 충격의 결과로 인플레이션을 재 introduce 인플레이션하는 경우에 더 깊은 정리를 직면 할 것입니다。

중간 용어 (2027-2029)에서 이자율주기가 정상화되고 자유 단계로 들어가기 시작합니다. Crypto 시장은이 기간 동안 새로운 성장 사이클을 입력 할 가능성이 있습니다. 이전 사이클과는 달리, 이 라운드의 핵심 구동력은 유동성의 더 이상 순응성 파가 될 가능성이 있지만, 오히려 RWA 토큰화의 스케일 업, 안정적인 통화 지불의 글로벌 침투 및 ETF를 통해 기관 자금의 지속적인 유입. 이것은 시장 변동성이 계속될 수 있음을 의미합니다. 그러나 성장의 지속 가능성은 크게 증가합니다. 인터넷 버블을 따르는 재활주기에서 Amazon은 전기에서 클라우드 컴퓨팅으로의 전략적 전환을 완료했습니다. 재고 가격은 $ 107에서 약 $ 6로 떨어졌을 때, 현재의 조정 기간 동안 제품 업그레이드를 완료 한 Crypto 산업의 프로젝트의 수는 차세대 성장의 핵심 엔진이되었습니다。

그러나 그것은 인터넷 거품의 역사가 분명히 우리에게 알려야 경고해야한다, 심지어 시장이 전체가 따뜻하게 시작되면, 다른 지표의 재활률은 극적으로 변화. S & amp; P500은 2003 + 28.7%에서 강력하게 반송했지만, 2000 년 피크로 돌아 가기 위해 NASDAQ 15 년이 걸렸습니다. Crypto 세계에서, 이것은 BTC의 재활은 Altcoin의 광대한 대다수보다 훨씬 빠르다는 것을 의미하고, 프로젝트의 큰 수는 마지막 주기에서 단지 narratives에서 반환하지 않을 것입니다。

프로젝트 중심: 어떤 종류의 프로젝트 시장 필요

현재 환경에서 프로젝트의 재정적인 변화가 있었습니다. A16z 암호화 일반 파트너 Arianna Simpson은 2025 년에 금융의 농도가 주로 동전과 지불 트랙의 안정화에 의해 구동되고 Crypto와 Fintech 사이의 경계가 빠르게 흐르고 트랜잭션 수수료와 흐름을 기반으로 전통적인 비즈니스 모델은 토큰의 경제에 의해 구동 된 오래된 모델을 대체합니다。

인터넷 버블의 역사에서 돌아보고, 그것의 붕괴를 살아남은 프로젝트는 향후 10 년 동안 성장을 계속 일반적인 기능을 공유: 시장 조정 기간 도중, 그들은 외부 자본 주입에 reliance에서 사업 모형의 근본적인 변화를 각자 얼룩이 지는 현금 교류에 완료했습니다. Crypto Projecters의 경우, "compliance + Institutal level"은 미래의 핵심이며 초점은 세 가지 방향에 있어야합니다. 1은 수입의 가장 안정적인 원천 인 통화 및 지불 인프라의 안정화입니다. 두 번째는 유통 플랫폼, 호스팅, 준수 및 이차 시장 거래를 포함한 RWA 토큰화 서비스입니다. 그리고 세 번째는 명확하고 명확하고 호스팅 서비스를 포함하여 규제 기관 체인 금융 인프라입니다。

물론, AI의 현재 파도에 언급 가치가 있습니다, AI는 확실히 모든 산책에서 관심의 초점이 될 것입니다. 하지만 Web3 프로젝터에 대한, 그것은 더 중요 한 pragmatic: AI가 진정한 핵심 제품 논리를 강화 할 수 있다면 - 준수 효율, 최적화 풍력 제어, 또는 활성화 체인과 상호 작용 - 그것은 깊이에 통합 할 가치가있다; 단지 "AI + Web3" 개념의 핫 패치 인 경우, 그것은 단지 사이클 전반에 걸쳐 하위 집중하지 않는 전략적 초점을 희석 할 수있다。

VC: 전환 방법

Cripto VC 산업은 현재 인터넷 거품으로 동일한 구조의 파괴를 겪고 있습니다. 지난 12 개월 동안 Messari에 따르면, 3 월 2026 일부터 총 암호화 된 금융의 총 금액은 동일한 기간 동안 약 50 %로 증가했지만 거래의 수는 약 $ 9 백만에서 $ 34 백만으로 뛰어 낸 거래의 평균 거래량과 함께 46 퍼센트로 하락했습니다. 활성 투자자의 수는 년에서 년으로 감소 34.5 퍼센트. Rob Hadick에 따르면, 많은 Cripto VC 대행사는 기금의 이전 배포의 끝에 접근하고 새로운 기금을 올리는 어려움이 크게 증가했습니다. 이 상황은 2002-2005년 미국 VC 생태의 파괴와 매우 유사합니다. 그 당시 Y Combinator (2005), First Round Capital (2004)와 같은 새로운 묘목 기관은 VC 생태의 성장을 완료하는 업계에서 가장 깊은 겨울 동안 설립되었습니다。

이 배경에, 몇몇 중요한 전이 방향은 현재 Cripto VC에 대한 관심사입니다: 첫째로, 주식 + 토큰의 잡종 모형에 순수한 통화 투자에서 교대는 통화, 지불 및 RWA 궤도를 안정시키기에서 주류로 이었습니다; 둘째, 프로젝트의 필요조건을 올리는 것은 다만 TVL 또는 주소 수 보다는 오히려 진짜 소득에 집중하기 위하여, 단위 경제 및 고객 보유에 집중합니다; 그리고 마지막으로, 미국에 있는 자금을 전달하는 단순히에 초점에서 지리적으로 배급의 조정은 – 세계적인 배치에 있는 진정한 수입에 있는 자금을 전달하기 위하여 – 특히 아시아, 아프리카 및 라틴 아메리카와 같은 신흥 시장 국가는 동시에 간주됩니다。

투자자 중심 : 위험 식별 및 할당 전략

역사 자료는 반복적으로 거품의 파열 뒤에 조정 기간 도중 위치를 입력하는 것은 가장 높은 장기 반환을 가진 창입니다. NASDAQ는 2002년 10월 바닥에서 150퍼센트(약 155퍼센트)로 증가했습니다. Crypto Investor의 핵심 전략은 다음과 같습니다。

먼저 BTC의 구성 우선 순위입니다. BTC 기관화 프로세스는 믿을 수 없으며 ETF의 존재는 BTC 가격 기반을 활성화하여 이전 사이클보다 훨씬 더 많은 지원을 제공합니다. 4월 2026일, BTC 지배율은 총 57-59 퍼센트에 남아있었습니다. 이는 전체 시장 통합 기간 동안, 자금은 여전히 BTC에 집중되었습니다。

두 번째는 Altcoin 시장에 대해 매우 기소했다. Foregoing 분석은 토큰과 균질화의 확산이 Altcoin 시장에서 이전 가을의 구조적 원인이라고 설명했습니다. 2024 Solana EcoSystems의 배경은 50,000 개 이상의 새로운 토큰을 보유하고 있으며 Meme 및 narrative-driven 프로젝트의 대다수는 0 개월 동안 거래되었습니다. 소득 및 사용자 점도의 검증 가능한 소스가이 단계에서 심각한 고려의 가치가있는 Altcoin 프로젝트 만。

마지막으로, 매크로리스의 지속적인 추적이 있습니다. 현재 가장 큰 불확실은 두 가지 소스에서 온다 : 이란 분쟁에 의해 유발 된 에너지 가격 충격 및 인플레이션 및 모기 정책에 미치는 영향; 그리고 연방 예비 회장의 용어에서 변경, Jerome Powell, 그의 용어는 15 May 2026에 만료됩니다, 그의 정책 선호는 후속 이자율 경로에 직접 영향을 미칠 것입니다. 인터넷 버블의 역사는 관심 비율의 변화가 고립에 끊거나 운전 시장의 결과가 아니라 외부 충격의 기능 및 신뢰의 변화가 더 있습니다. 이 세 변수의 진화를 동시에 모니터링해야 합니다。

지원하다

역사의 모든 주요 기술 파는 특별한 명확성으로 개조되었습니다, 그러나 단단하게 누군가가 바닥이 있고 도는 점이 올 때를 확인할 수 있었습니다. 이것은 암호화 시장에서 현재의 상황의 진정한 그림입니다。

구조 지표의 관점에서, 현재의 조정 기간과 인터넷 버블의 붕괴를 따르는 재활 단계 사이의 명확한 역사적인 유사성이있다 : 머리에 대한 자본 농도, 지속적으로 인프라 개발 진행, 규제 프레임 워크의 명확성에 대한 주위의 이동, 및 기관 자금의 체계적인 항목. 이러한 신호는 또한 인터넷에 출연 2002-2004, 그 후 향후 십년간의 지속적인 성장 후。

그러나 Cripto가 인터넷 시대에 존재하지 않는 독특한 변수의 수를 직면한다는 것을 인식해야합니다. 이 웹 사이트는 귀하가 웹 사이트를 탐색하는 동안 귀하의 경험을 향상시키기 위해 쿠키를 사용합니다. 이 쿠키들 중에서 필요에 따라 분류 된 쿠키는 웹 사이트의 기본적인 기능을 수행하는 데 필수적이므로 브라우저에 저장됩니다. 또한이 웹 사이트의 사용 방식을 분석하고 이해하는 데 도움이되는 제 3 자 쿠키를 사용합니다. 이 쿠키는 귀하의 동의하에 만 브라우저에 저장됩니다. 이 변수는 성숙한 역사적인 가격 모델을 참조 할 수 있지만 동적 조정의 일정 추적에 따라 다릅니다。

따라서, 크립토 시장의 장기 전망에 대한 낙관적 낙관은 합법적 인 위치입니다 - 근본적으로 구조상 개선과 이러한 변수의 객관적인 존재에서 최적화된 줄기. Macro-conditions가 완전히 정상화될 때까지, "최고 주기"에 모든 그랜드 narratives에서 거리를 유지하고 verifiable 자료 및 quantifiable 위험에 집중하는 것은 아마 순간의 가장 실용적이고 믿을 수 있는 가동 원리입니다。

인간은 자기 불완전한 생물이고, 우리가 모두 대답을 알고 있는 동안, 우리는 그것 존재 여부를 명확하게 하고 다른 사람의 affirmation 또는 denial 조차 각종 외부 증거를 통해 정확해야 합니다。

거품이 끝나지 않고 실제 시작。