SemiAnalysis phá bỏ Changxin Storage: Doanh thu 50 tỷ USD, IPO trong siêu chu kỳ

Phá bỏ con đường công nghệ, dữ liệu tài chính, vấn đề nan giải của HBM và cấu trúc IPO của Changxin.

Tiêu đề gốc: CXMT của Trung Quốc được thiết lập để thách thức các công ty DRAM đương nhiệm

Nguồn gốc: SemiAnalysis

Biên soạn gốc: Shenchao TechFlow

Giới thiệu Shenchao: Bộ nhớ Changxin (CXMT) sắp được niêm yết trên Ủy ban Đổi mới Khoa học và Công nghệ và dự kiến sẽ trở thành đợt IPO bán dẫn lớn nhất trong lịch sử Trung Quốc. Công ty này, mới được thành lập vào năm 2016, bắt đầu bằng việc mua lại các bằng sáng chế và tài năng của nhà sản xuất DRAM Qimonda của Đức đã phá sản. Với việc chuyển vốn để chính quyền Hợp Phì chịu lỗ trong gần mười năm, nó lần đầu tiên có lãi vào năm 2025, với doanh thu trong quý 1 năm 2026 đạt 7,3 tỷ USD. Báo cáo nghiên cứu dài 10.000 từ này của SemiAnalysis phân tích lộ trình công nghệ, dữ liệu tài chính, vấn đề nan giải của HBM và cấu trúc IPO của Changxin. Đây là tài liệu phải đọc để hiểu được vị thế của ngành công nghiệp chip nhớ của Trung Quốc.

Nhóm SemiAnalysis là nhóm đầu tiên mô tả nhu cầu lớn về bộ nhớ cho quy trình suy luận và tác nhân AI trong một bản tin ngay từ cuối năm 2024. Kể từ đó, nhóm đã phát hành nhiều báo cáo chuyên sâu về bộ nhớ và tiếp tục theo dõi Changxin Storage cũng như hệ sinh thái sức mạnh điện toán của Trung Quốc. Vì Changxin Storage sắp ra mắt công chúng trong vài tháng tới nên cần phải có một nghiên cứu chuyên sâu. Changxin có khả năng trở thành đợt IPO bán dẫn lớn nhất Trung Quốc và cũng sẽ trở thành cột mốc quan trọng đối với nhà sản xuất bộ lưu trữ hàng đầu Trung Quốc. Từ đây, sự cạnh tranh của Changxin với Samsung, SK Hynix và Micron sẽ ngày càng gay gắt hơn.

Những người trở về từ Thung lũng Silicon

Zhu Yiming, người sáng lập Changxin Storage, tốt nghiệp Đại học Thanh Hoa với bằng cử nhân vật lý năm 1994, sau đó đến Đại học Bang New York tại Stony Brook để học ngành kỹ thuật điện. Ông đã làm việc ở Thung lũng Silicon trong nhiều năm và trở thành trưởng dự án MoSys (Công nghệ hệ thống nguyên khối) vào khoảng năm 2001. Năm 2005, Zhu Yiming trở lại Trung Quốc với một bộ bằng sáng chế SRAM và 100.000 USD vốn ban đầu, đồng thời thành lập GigaDevice, sau này trở thành một trong những nhà cung cấp NOR Flash hàng đầu thế giới. Tuy nhiên, thị trường NOR Flash toàn cầu nhỏ hơn nhiều so với DRAM hoặc NAND Flash. Zhu Yiming có nhiều tham vọng hơn và chọn con đường DRAM.

DRAM không phải là trò chơi của Fabless. DRAM tiêu tốn vốn, có rào cản nghiêm ngặt về bằng sáng chế và phụ thuộc nhiều vào khả năng sản xuất. Đến năm 2016, toàn ngành chỉ có 3 hãng sống sót: Samsung, SK Hynix và Micron. Không người chơi mới nào có thể vượt qua con hào được xây dựng bằng bằng sáng chế và vốn tích lũy trong bốn mươi năm. Bằng sáng chế SRAM của Zhu Yiming và hoạt động kinh doanh NOR Flash đổi mới của GigaDevice không thể cung cấp thiết kế đơn vị bộ nhớ DRAM cũng như công nghệ DRAM, cũng như không thể phá vỡ sự phong tỏa bằng sáng chế của gã khổng lồ. Do đó, khi Zhu Yiming và Chính quyền thành phố Hợp Phì khởi động dự án DRAM "Dự án 506" (sau này là Bộ nhớ Changxin) vào năm 2016, công nghệ cốt lõi phải được lấy từ bên ngoài.

Nguồn là một công ty Đức đã chết.

Quỹ DRAM: Di sản Qimonda

Công ty đã chết là Qimonda. Qimonda phá sản vào tháng 1 năm 2009 do cuộc khủng hoảng tài chính toàn cầu và sự sụp đổ bộ nhớ sau đó, nhưng đây là nhà sản xuất DRAM hàng đầu châu Âu vào thời điểm đó. Là một công ty con của Infineon có dấu vết của Siemens, Qimonda cung cấp một giải pháp thay thế khan hiếm: một thư viện chuyên sâu về các bằng sáng chế DRAM và một tập hợp kiến trúc ô nhớ, cả hai đều nằm ngoài tam giác Samsung-Hynix-Micron.

Vào tháng 6 năm 2015, Polaris Innovations, một công ty con của công ty điều hành bằng sáng chế WiLAN của Canada, đã mua khoảng 7.000 bằng sáng chế và ứng dụng Qimonda từ Infineon với giá khoảng 30 triệu euro. Vào tháng 12 năm 2019, Polaris đã ký thỏa thuận với Changxin để cấp phép cho một số lượng lớn bằng sáng chế DRAM. Các giám đốc điều hành của Changxin đã công khai tuyên bố rằng họ đã thu được khoảng 2,8 TB tài liệu kỹ thuật Qimonda, tài liệu này đã trở thành nền tảng cho hoạt động kinh doanh DRAM của Changxin.

Một trong những công nghệ quan trọng mà Changxin kế thừa và phát triển từ Qimonda là bộ nhớ BWL (Buried Wordline) cấp 46 nm và nâng cấp nó lên cấp 10 nm. BWL là một sự đổi mới kiến trúc cốt lõi. Trong khi các giải pháp truyền thống định tuyến các cổng của bóng bán dẫn truy cập dọc theo bề mặt tấm bán dẫn thì BWL đặt các cổng vào các rãnh bên dưới các đường bit. Điều này có ba lợi ích: thu nhỏ ô nhớ về bố cục 6F² (theo truyền thống là 8F²), mở rộng độ dài kênh mà không chiếm diện tích bề mặt để ngăn chặn rò rỉ kênh ngắn (ảnh hưởng đến việc lưu giữ dữ liệu) và giảm điện dung ký sinh cổng-bitline. Dòng chữ chôn vùi cộng với tụ điện xếp chồng lên nhau là kiến trúc được ba gã khổng lồ bộ nhớ lớn sử dụng hiện nay. Qimonda, vốn đã bám sát kế hoạch đào hào hồi đó, đã tình cờ giữ lại dự trữ kỹ thuật xếp chồng/BWL - và Changxin đã tiếp thu điều này.

Tài năng: Từ các bản thiết kế đông lạnh đến khả năng R&D sống động

Ngoài các bằng sáng chế, tài sản lâu dài hơn mà Changxin có được từ sự sụp đổ của Qimonda là các kỹ sư. Qimonda có trung tâm R&D ở Tây An với 400-500 kỹ sư, đây là một trong những cơ sở R&D lớn nhất của Qimonda bên ngoài nước Đức. Sau khi Qimonda phá sản, mặc dù toàn bộ trung tâm R&D Tây An đã được Tập đoàn Ziguang mua lại, nhưng sự lan rộng rộng rãi của nhân tài đã mang lại lợi ích cho Changxin.

Changxin cũng đã thu hút thành công kỹ sư cấp cao Karl-Heinz Kuesters từ trụ sở chính của Qimonda tại Đức. Kuesters đã có 24 năm làm Phó Chủ tịch Công nghệ và Tiến bộ tại Siemens, Infineon và Qimonda. Dây chuyền nghiên cứu và sản xuất trước đây mà ông chỉ đạo là giải pháp tụ điện xếp chồng - đây là kiến trúc thực sự được Changxin sử dụng. Anh ấy gia nhập Changxin với tư cách là cố vấn kỹ thuật và EE Times gọi Kuesters Changxin là “con át chủ bài”. Những gì Kuesters mang lại là bí quyết ngầm mà cả bằng sáng chế lẫn tài liệu 2,8 TB đều không thể mang theo: Hai mươi năm kinh nghiệm trong việc dẫn đầu phát triển DRAM cho phép ông chỉ đạo các kỹ sư của Changxin nên giữ lại thiết kế nào của Qimonda và thiết kế nào nên loại bỏ, cũng như cách đưa các ô nhớ chạy tốt trong phòng thí nghiệm vào sản xuất hàng loạt. Kiểu tích hợp và đánh giá hiệu quả này không tồn tại trong bất kỳ tài liệu sáng chế nào.

Điều tương tự cũng đúng ở Hoa Kỳ. Ping Er-xuan, phó chủ tịch của Changxin phụ trách đánh giá công nghệ trong tương lai (người xây dựng công khai lộ trình "cấp 46nm đến 10nm"), không đến từ Qimonda, nhưng đã làm việc tại Micron, SanDisk và Vật liệu ứng dụng tại Hoa Kỳ, đồng thời có sự tích lũy sâu sắc trong lĩnh vực công nghệ bộ nhớ và vật liệu.

Changxin cũng tuyển dụng một lượng lớn nhân tài từ Hàn Quốc và Đài Loan, Trung Quốc. Các công tố viên Hàn Quốc đã truy tố các cựu nhân viên của Samsung vì tội làm rò rỉ công nghệ và hàng chục kỹ sư Hàn Quốc được cho là đã làm việc cho Changxin. Tình hình cũng tương tự ở Đài Loan, nơi Changxin tiếp tục săn lùng các kỹ sư thiết bị và xử lý hàng đầu với mức lương hậu hĩnh.

Đây là chìa khóa để hiểu được hướng đi của Changxin. Bằng sáng chế của Qimonda luôn là tài sản có hạn và hết hạn. Điều cho phép Changxin thăng tiến từ G4 lên G5 và sau đó là HBM là năng lực tài năng tập thể - những tài năng được đào tạo tại địa phương, các kỹ sư Trung Quốc trở về Trung Quốc sau khi làm việc ở các công ty nước ngoài và một số ít chuyên gia nước ngoài - chứ không phải là tài liệu. Di sản chỉ là sự khởi đầu Nhân tài biến di sản nước ngoài thành động lực cho nghiên cứu và phát triển độc lập. Nhưng phải gần chục năm động cơ này mới có lãi. Câu hỏi đặt ra là ai có đủ kiên nhẫn để tiếp tục cung cấp máu?

Sự kiên nhẫn của vốn đầu tư mạo hiểm thuộc sở hữu nhà nước

Thành công của Changxin khó có thể nhờ vào sự hỗ trợ mạnh mẽ của chính quyền trung ương và địa phương Trung Quốc. Chính quyền thành phố Hợp Phì là một trường hợp điển hình. Hợp Phì là trung tâm đổi mới công nghệ của Trung Quốc. Trong hai thập kỷ qua, họ đã sử dụng mô hình “vốn đầu tư mạo hiểm thuộc sở hữu nhà nước kiên nhẫn” để ươm tạo một số công ty thành công: BOE (nhà sản xuất bảng điều khiển màn hình đầu toàn cầu), NIO (nhà sản xuất xe điện hàng đầu) và giờ đến lượt Changxin Storage.

Chính quyền thành phố Hợp Phì đã làm hai việc quan trọng cho Changxin.

Đầu tiên, hãy giúp Changxin xây dựng chuỗi cung ứng địa phương xung quanh nhà máy. Chiến lược của Hefei là nắm giữ cổ phần lớn trong các công ty “chủ chuỗi” cốt lõi và sau đó thu hút các liên kết khác trong chuỗi công nghiệp. Điều này đã được thực hiện với BOE trong lĩnh vực bảng hiển thị và cho NIO trong lĩnh vực xe điện. Kịch bản tương tự đã được sao chép sang Changxin từ năm 2016. Xung quanh nhà máy của Changxin ở Khu kinh tế sân bay Hợp Phì, chính phủ đã thành lập một cụm công nghiệp địa phương dày đặc. Các nhà máy đóng gói và thử nghiệm Peiton và Xinfeng cách nhà máy Changxin bằng một bức tường. Hơn 99% doanh thu của Xinfeng đến từ Changxin. Một nhà máy khí đốt số lượng lớn tại chỗ do Quảng Cương vận hành cung cấp hầu hết nhu cầu của Changxin và Công ty bán dẫn Zhiwei, một công ty con của Zhichun Technology, cung cấp năng lực tái chế wafer tại Khu công nghệ cao Hefei Xinzhan. Vốn mạo hiểm thuộc sở hữu nhà nước cũng trực tiếp kiểm soát hoạt động kinh doanh thiết bị đúc chip thượng nguồn Wenyi Technology.

Thứ hai, tài sản nhà nước của Hợp Phì sẵn sàng thua lỗ trong thời gian dài. Không giống như các quỹ cổ phần tư nhân cần trả lợi nhuận cho LP đúng tiến độ, vốn đầu tư mạo hiểm thuộc sở hữu nhà nước của Hợp Phì cuối cùng được hỗ trợ bởi các thực thể nhà nước thuộc khu vực phát triển và thành phố và không có thời gian rút lui. Họ tiếp tục đổ máu cho một công ty mãi đến năm 2025 mới có lãi hàng năm đầu tiên và lỗ lũy kế khoảng 36,65 tỷ nhân dân tệ trong gần một thập kỷ. Khoảng 80% giai đoạn đầu tiên của “Dự án 506” được triển khai vào năm 2016 (14,4 tỷ nhân dân tệ/18 tỷ nhân dân tệ) đến từ tài sản thuộc sở hữu nhà nước Hợp Phì. Mặc dù tài sản thuộc sở hữu nhà nước của Hợp Phì bị pha loãng trong các vòng cấp vốn tiếp theo nhưng họ chưa bao giờ giảm lượng nắm giữ hoặc rút lui. Vào thời điểm IPO, cổ đông lớn nhất là Hefei Qinghui Electric nắm giữ 21,67% cổ phần và vốn liên doanh nhà nước nắm giữ tổng cộng hơn 30% cổ phần. Việc sẵn sàng coi các nhà máy như đặt cược 10 năm thay vì lợi nhuận theo chu kỳ quỹ - đó là chất xúc tác mà cả công nghệ và tài năng đều phụ thuộc vào.

Từ thừa kế đến độc lập

Ba manh mối gộp lại làm sáng tỏ mười năm đầu tiên của Changxin. Qimonda đã cung cấp nền tảng: một thư viện chứa các bằng sáng chế được cấp phép và kiến trúc đơn vị lưu trữ từ bên ngoài tam giác khổng lồ. Tài năng mang lại động lực: Những nhân vật chủ chốt như Kuesters và Ping, cùng với những người trở về từ những gã khổng lồ của Mỹ và những tài năng gây tranh cãi bị săn trộm từ Hàn Quốc, đã biến bản thiết kế cryo thành một món đồ thủ công có thể duy trì sự phát triển. Chính quyền Hợp Phì sau đó đã cung cấp những thứ mà hai chính quyền đầu tiên cần nhưng không thể tự mình tạo ra: vốn, sự kiên nhẫn và chuỗi cung ứng địa phương. Cả ba đều không thể thiếu.

Tiếp theo, chúng ta sẽ thảo luận về hệ sinh thái tài chính, công nghệ và thiết bị của Changxin.

Điều gì sẽ xảy ra tiếp theo sau 10 năm nữa: IPO trong một siêu chu kỳ

Câu chuyện của Changxin trong thập kỷ qua tuy ấn tượng nhưng có thể chỉ là chương đầu trong một câu chuyện dài hơn. Công ty đang chuẩn bị cho một trong những đợt IPO bán dẫn lớn nhất Trung Quốc trong những năm gần đây và có thể là đợt niêm yết chất bán dẫn được theo dõi chặt chẽ nhất trên thế giới trong năm nay. Vào tháng 12 năm 2025, Sở giao dịch chứng khoán Thượng Hải chính thức chấp nhận đơn đăng ký niêm yết của Changxin trên Ban Đổi mới Khoa học và Công nghệ. Thị trường đã có tin đồn vào năm 2024 và 2025 rằng công ty đang chuẩn bị IPO. Diễn biến mới nhất là việc Changxin đã nộp đơn đăng ký lên Ủy ban Điều tiết Chứng khoán Trung Quốc vào ngày 27/5 và hiện đang trong giai đoạn xem xét cuối cùng.

Bản cáo bạch IPO của Changxin đã tiết lộ một lượng lớn thông tin chưa có trước đây. Kết hợp với Mô hình bộ nhớ của SemiAnalysis, có thể đưa ra đánh giá chính xác hơn về vị trí hiện tại và xu hướng trong tương lai của Changxin.

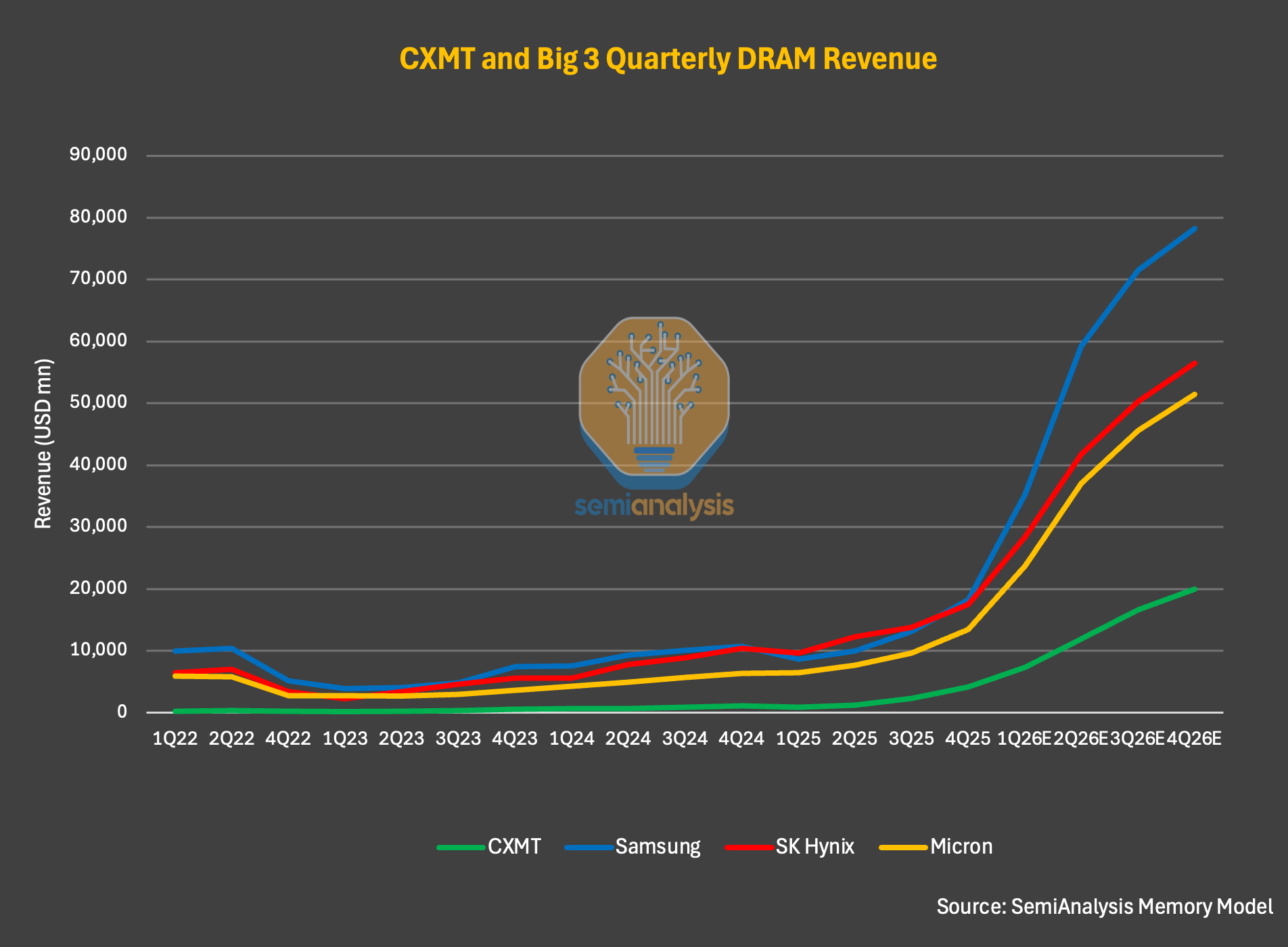

Từ cấp độ cao, Changxin là nhà sản xuất DRAM lớn thứ tư trên thế giới xét theo hầu hết các chỉ số và đang mở rộng vị trí dẫn đầu so với các nhà sản xuất bộ lưu trữ hạng hai. Trong cả năm 2025, doanh thu của Changxin tăng 156% so với cùng kỳ lên khoảng 8,6 tỷ USD, khoảng 3,3 tỷ USD vào năm 2024 và khoảng 1,2 tỷ USD vào năm 2023. Lợi nhuận ròng cũng lần đầu tiên chuyển biến tích cực, đạt 1 tỷ USD. Dù vậy, doanh thu của Changxin trong năm 2025 vẫn thấp hơn rất nhiều so với doanh thu DRAM của Samsung (khoảng 72,3 tỷ USD), SK Hynix (khoảng 52,1 tỷ USD) và Micron (khoảng 37,2 tỷ USD).

Chú thích: So sánh doanh thu của nhà sản xuất DRAM toàn cầu (nguồn: Mô hình bộ nhớ bán phân tích)

Trong quý đầu tiên của năm 2026, Changxin báo cáo doanh thu là 7,3 tỷ USD, tăng khoảng 700% so với cùng kỳ năm ngoái. Doanh thu một quý gần bằng mức cả năm 2025. Biên lợi nhuận hoạt động cũng tăng mạnh, lên khoảng 70%.

SemiAnalysis tin rằng đây chỉ là sự khởi đầu. Chỉ theo bản cáo bạch, doanh thu của công ty trong nửa đầu năm 2026 dự kiến sẽ tăng gấp 7 lần so với cùng kỳ năm ngoái lên hơn 16 tỷ USD. Trong cả năm 2026, SemiAnalysis ước tính doanh thu của Changxin có thể vượt quá 50 tỷ USD. Nếu thành hiện thực, điều đó có nghĩa là doanh thu hàng năm của công ty sẽ tăng hơn gấp đôi kể từ năm 2023 và tăng hơn 6 lần so với cùng kỳ năm ngoái vào năm 2026.

Động lực cho sự tăng trưởng bùng nổ này không phải là quá nhiều công nghệ hay thị phần mà là chính chu kỳ. Hãy xem xét kỹ hơn dữ liệu: Trong quý đầu tiên của năm 2026, lô hàng bit Changxin chỉ tăng 11%, nhưng ASP (giá bán trung bình) lại tăng khoảng 57%. Mức tăng trưởng ASP trước đó trong quý 3 và 4 năm 2025 lần lượt là 63% và 68%. Điều thực sự mang lại kết quả là sự tăng giá bùng nổ chứ không phải mức tăng thị phần đáng kể so với các công ty cùng ngành. Về mặt vận chuyển bit, mô hình SemiAnalysis cho thấy thị phần của Changxin sẽ tăng từ 9% vào năm 2025 lên 12% vào năm 2027. Mức tăng thị phần 3 điểm phần trăm có vẻ không nhiều, nhưng trong một thị trường mà SemiAnalysis dự đoán sẽ đạt gần 1 nghìn tỷ USD vào năm 2027, con số này là rất lớn.

Minh họa: CXMT Xu hướng trong vận chuyển ASP và bit (Nguồn: Mô hình bộ nhớ bán phân tích)

Những hiểu lầm trong câu chuyện "bộ nhớ Trung Quốc tung ra thị trường"

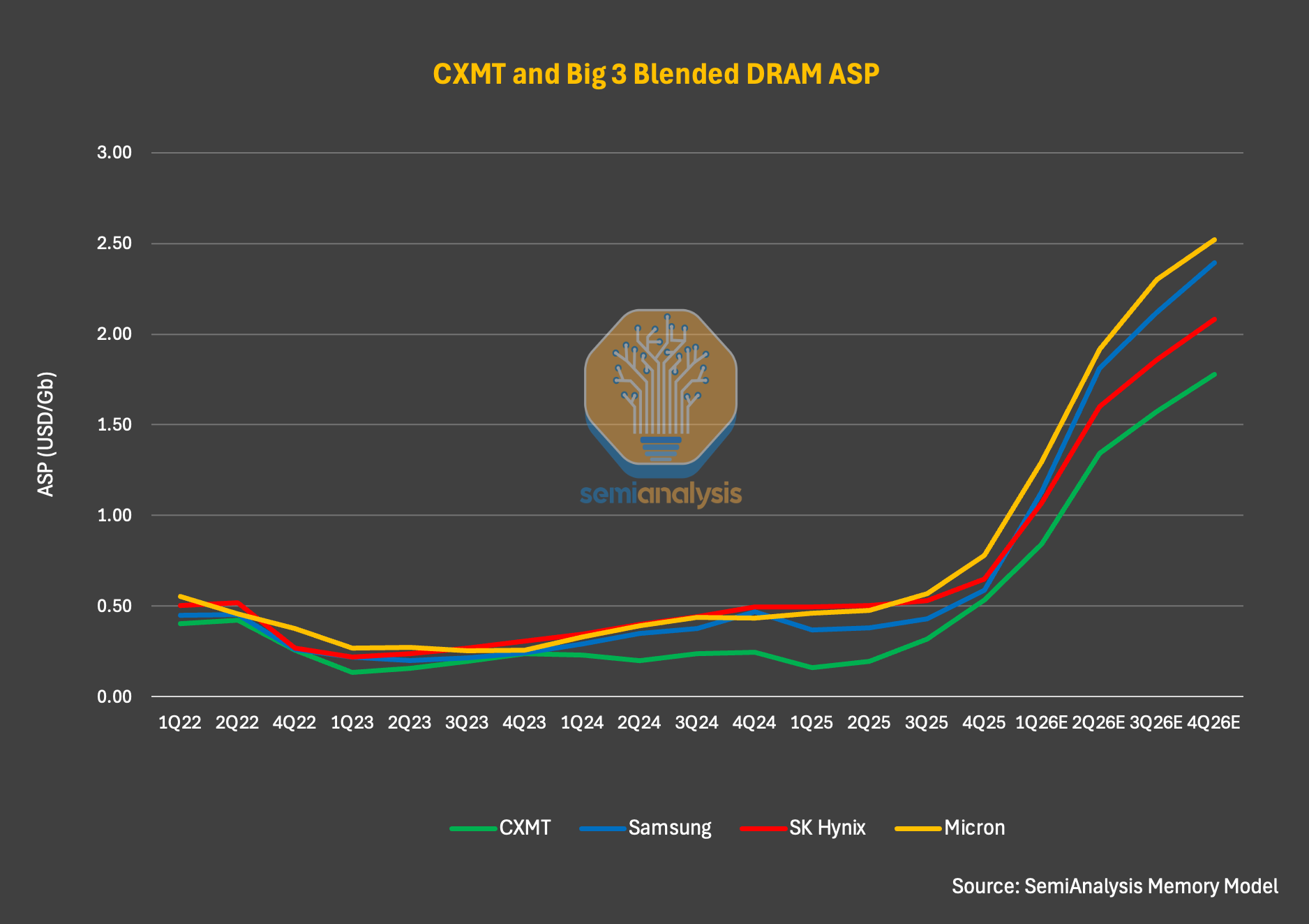

Đối với những độc giả chưa theo dõi chuyên sâu về Changxin hoặc thị trường lưu trữ, một phát hiện thú vị hơn là so sánh giá của Changxin với các công ty dẫn đầu ngành. Dựa trên dữ liệu Mô hình bộ nhớ, DRAM ASP của Changxin thách thức quan niệm sai lầm phổ biến: Bộ nhớ Trung Quốc có cấu trúc rẻ hơn và sẽ tác động đến thị trường cũng như đẩy giá toàn cầu xuống. Điều này có thể đúng trong một số trường hợp trước đây, nhưng nó không chính xác trong chu kỳ này.

Lấy quý 1 năm 2026 làm ví dụ, DRAM ASP của Changxin chỉ thấp hơn Samsung, SK Hynix và Micron khoảng 5-10%. SemiAnalysis không kỳ vọng hướng đi này sẽ thay đổi trong suốt năm 2026, nhưng khoảng cách sẽ dần được nới rộng. Nguyên nhân tăng không phải do chênh lệch giá cố hữu mà do sự thay đổi trong cơ cấu sản phẩm. Các lô hàng DRAM máy chủ và HBM từ các nhà sản xuất hàng đầu chiếm thị phần cao hơn và triển vọng về giá của DRAM máy chủ tốt hơn DRAM tiêu dùng.

Vào cuối năm 2027, SemiAnalysis kỳ vọng DRAM máy chủ và HBM sẽ chiếm hơn 50% nhu cầu DRAM cuối cùng của thị trường. Do đơn giá trên mỗi GB DRAM và HBM máy chủ cao hơn, các nhà sản xuất hàng đầu sẽ tiếp tục nới rộng khoảng cách với Changxin về ASP, đặc biệt khi xem xét rằng giá HBM dự kiến sẽ tăng đáng kể vào năm 2027.

Minh họa: So sánh ASP của nhà sản xuất DRAM (Nguồn: Mô hình bộ nhớ bán phân tích)

Lợi nhuận: Món quà của chu kỳ

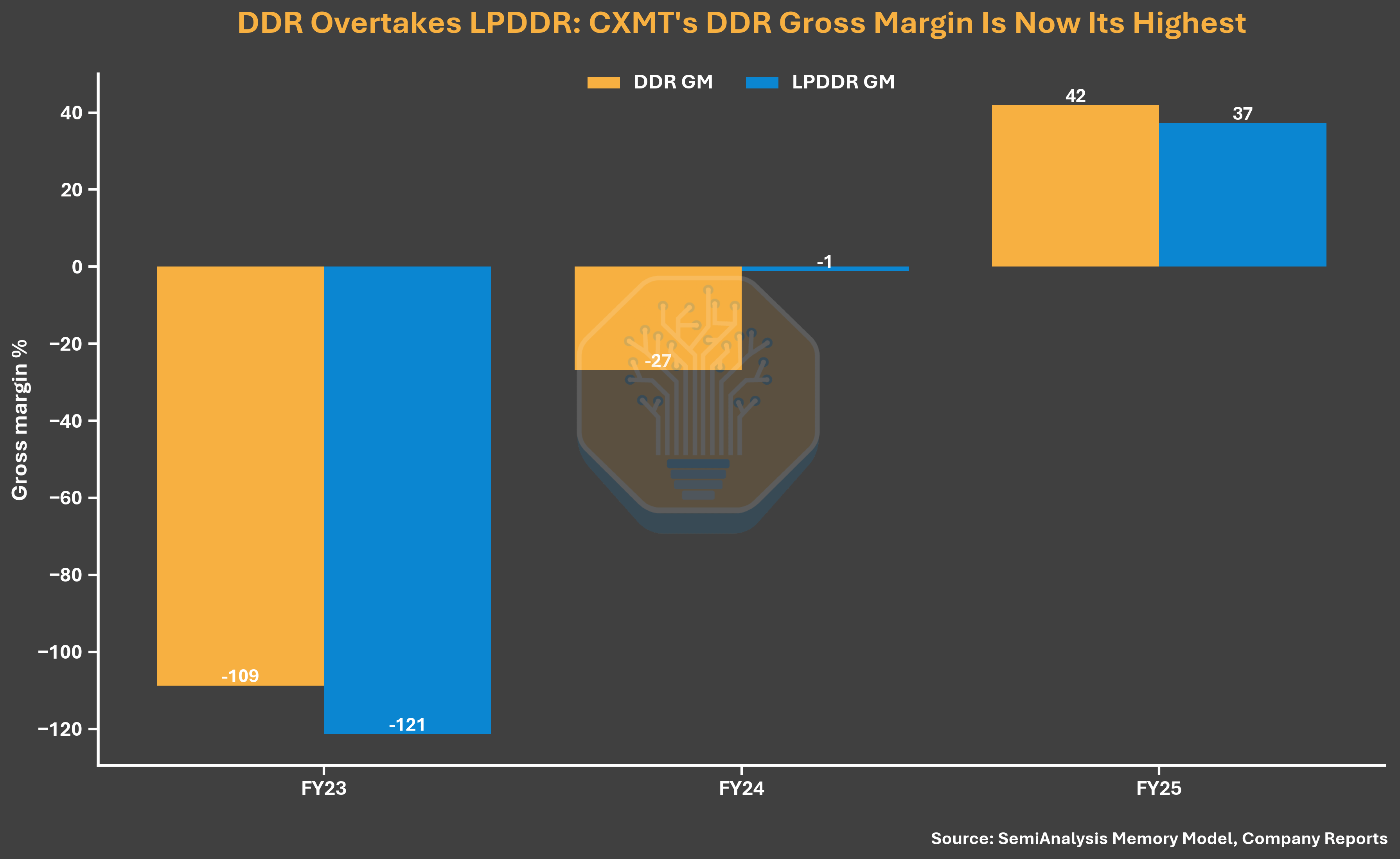

Các luồng gió ASP mạnh đã cải thiện đáng kể lợi nhuận của Changxin. Tỷ suất lợi nhuận gộp cả năm vào năm 2025 sẽ đạt 37,8%, gần bằng mức 39,4% của Samsung và 39,8% của Micron, nhưng thấp hơn nhiều so với mức 60,4% của SK Hynix (SK Hynix được hưởng lợi từ tỷ lệ vận chuyển HBM cao hơn). Biên lợi nhuận gộp khoảng 38% của Changxin là một bước nhảy vọt từ -113% vào năm 2023 và -4,7% vào năm 2024. Năm 2025 không chỉ là mức cao kỷ lục đối với tỷ suất lợi nhuận gộp của Changxin mà còn là lần đầu tiên công ty đạt được lợi nhuận gộp dương.

Chú thích: So sánh tỷ suất lợi nhuận gộp của nhà sản xuất DRAM (nguồn: Mô hình bộ nhớ bán phân tích, báo cáo công ty)

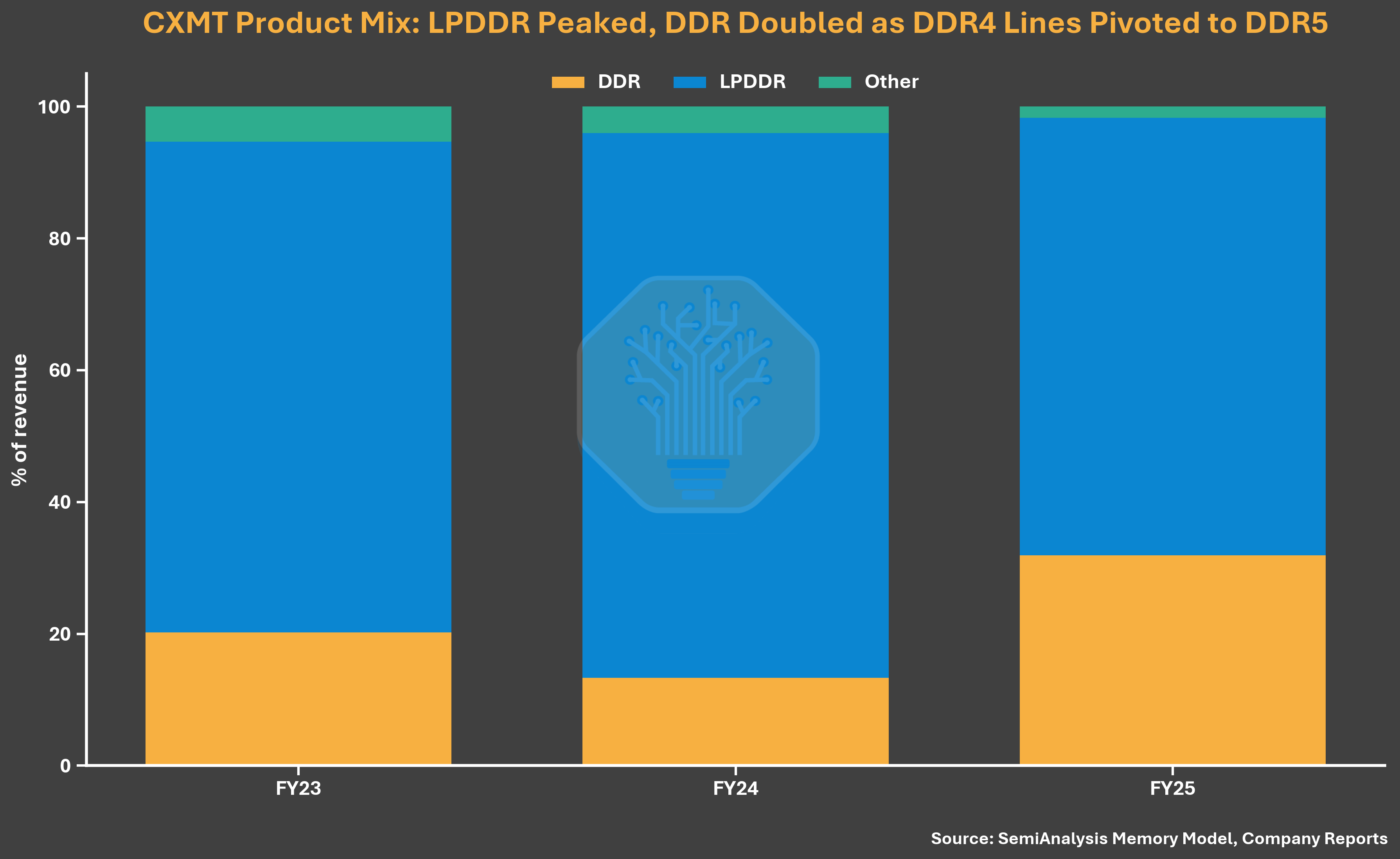

Bước sang năm 2026, tỷ suất lợi nhuận sẽ được cải thiện hơn nữa. Biên lợi nhuận hoạt động trong quý đầu tiên đạt 70%, so với 73% của SK Hynix, 81% của Samsung và 84% của Micron trong cùng kỳ. Ngoài sự tăng trưởng của ASP, sự cải thiện tỷ suất lợi nhuận của Changxin còn nhờ vào cơ cấu sản phẩm tập trung gần như hoàn toàn vào DRAM số lượng lớn (DRAM hàng hóa) - trong môi trường hiện tại, tỷ suất lợi nhuận của DRAM số lượng lớn thực sự cao hơn HBM. Theo bản cáo bạch, khoảng 99% lô hàng bit của công ty vào năm 2025 sẽ là các sản phẩm LPDDR và DDR truyền thống, còn HBM sẽ đóng góp rất ít vào doanh thu và lợi nhuận.

Chú thích: So sánh lợi nhuận hoạt động của nhà cung cấp DRAM (Nguồn: Mô hình bộ nhớ bán phân tích, Báo cáo công ty)

Một phân tích chi phí đơn vị DDR5 đơn giản giúp bức tranh rõ ràng hơn. SemiAnalysis nhận thấy rằng giá mỗi bit DDR5 của Changxin vẫn cao hơn 30% so với ba gã khổng lồ. Tuy nhiên, do giá DDR5 tăng rất mạnh trong quý 1 năm 2026 nên tỷ suất lợi nhuận gộp của Changxin vẫn được đẩy lên hơn 70%. Điều này có nghĩa là sự cải thiện tỷ suất lợi nhuận của Changxin chủ yếu được thúc đẩy bởi giá cả chứ không phải là sự cải thiện đáng kể về khả năng cạnh tranh của sản phẩm hoặc cơ cấu chi phí.

Minh họa: So sánh chi phí mỗi bit DDR5 (nguồn: SemiAnalysis Memory Model)

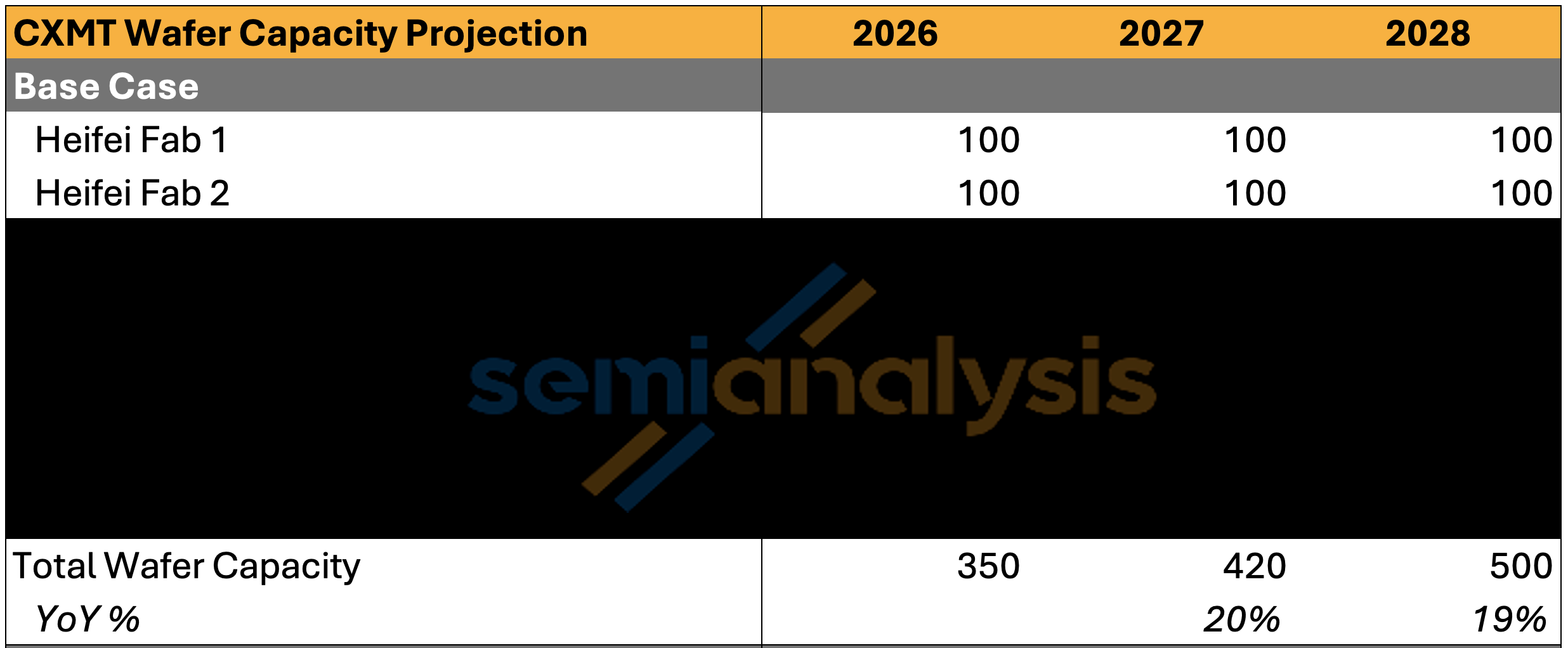

Mở rộng công suất: tiệm cận Micron

Ngoài lợi nhuận kỷ lục, Changxin cũng đang bắt kịp về năng lực sản xuất. Đến cuối năm 2026, SemiAnalysis kỳ vọng CXin sẽ đạt công suất sản xuất tấm wafer khoảng 350.000 tấm wafer/tháng, chỉ thấp hơn một chút so với khoảng 385.000 tấm wafer/tháng của Micron. Xếp hạng theo năng lực sản xuất wafer, Changxin dự kiến sẽ trở thành nhà sản xuất thiết bị lưu trữ lớn thứ ba trong ngành.

Chú thích: DRAM toàn cầu So sánh năng lực sản xuất wafer hàng tháng của các nhà sản xuất (nguồn: SemiAnalysis Memory Model)

Tuy nhiên, vẫn có một khoảng cách đáng kể giữa Changxin và hai gã khổng lồ: Samsung khoảng 720.000 chiếc/tháng, và SK Hynix khoảng 595.000 chiếc/tháng. Đến năm 2027, với việc khởi động giai đoạn đầu tiên ở Thượng Hải và sản xuất đầy đủ ở Hợp Phì và Bắc Kinh, năng lực sản xuất của Changxin sẽ đạt khoảng 420.000 chiếc/tháng, chiếm khoảng 17% năng lực sản xuất DRAM toàn cầu, cao hơn khoảng 13% vào năm 2025. Thị phần trong các lô hàng bit tăng từ 9% vào năm 2025 lên 12% vào năm 2027.

Đến năm 2028, khi toàn bộ hoạt động sản xuất của Hợp Phì và hai giai đoạn của Thượng Hải tiếp tục tăng tốc, SemiAnalysis dự đoán Changxin sẽ đạt 500.000 chiếc/tháng, chiếm khoảng 17% nguồn cung DRAM toàn cầu.

Minh họa: Công suất nhà máy CXMT Hefei (Nguồn: SemiAnalysis Memory Model)

Lo ngại về tình trạng dư cung: Không cần phải lo lắng trong ít nhất hai năm

Do Changxin đóng vai trò ngày càng quan trọng trong năng lực sản xuất DRAM toàn cầu, như trong mọi chu kỳ trước đây, các nhà đầu tư lo ngại rằng các nhà sản xuất Trung Quốc có thể gây mất cân bằng cung cầu. SemiAnalysis tin rằng mối lo ngại này sẽ tăng lên quá mức trong ít nhất hai năm tới. Sau khi bao gồm cả công suất gia tăng và lô hàng bit từ Changxin và các nhà cung cấp bộ lưu trữ khác, nguồn cung DRAM vẫn cực kỳ khan hiếm với giả định tỷ lệ sử dụng trên 90%.

Minh họa: Cân bằng cung cầu DRAM (nguồn: Mô hình bộ nhớ bán phân tích)

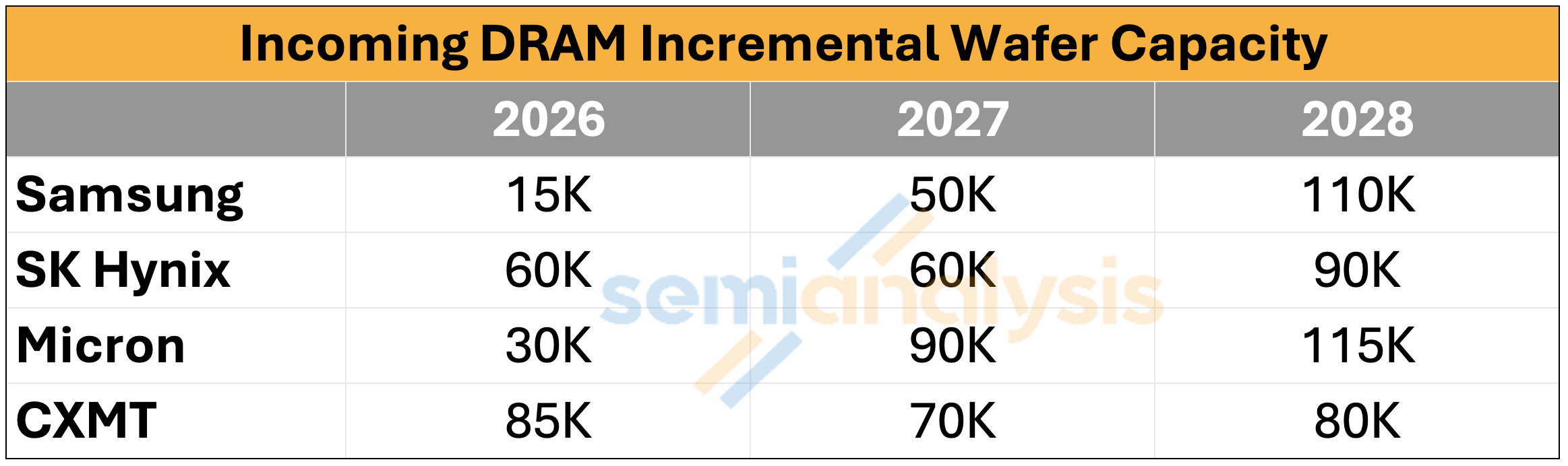

Chỉ nhìn vào tốc độ mở rộng năng lực sản xuất của Changxin: khoảng 85.000, 70.000 và 80.000 chiếc/tháng sẽ được bổ sung mỗi năm từ năm 2026 đến năm 2028, trong khi của Samsung là 15.000/50.000/110.000, SK Hynix là 60.000/60.000/90.000 và Micron là 30.000/90.000/115.000. Ngay cả khi tính đến những bổ sung công suất mới này, DRAM vẫn sẽ bị thiếu hụt với tỷ lệ phần trăm cao một chữ số vào năm 2026, với mức thiếu hụt tăng lên tỷ lệ phần trăm từ thấp đến trung bình hai chữ số vào năm 2027. SemiAnalysis trước đây đã nêu chi tiết lý do tại sao DRAM có thể tiếp tục bị thiếu hụt cho đến năm 2028.

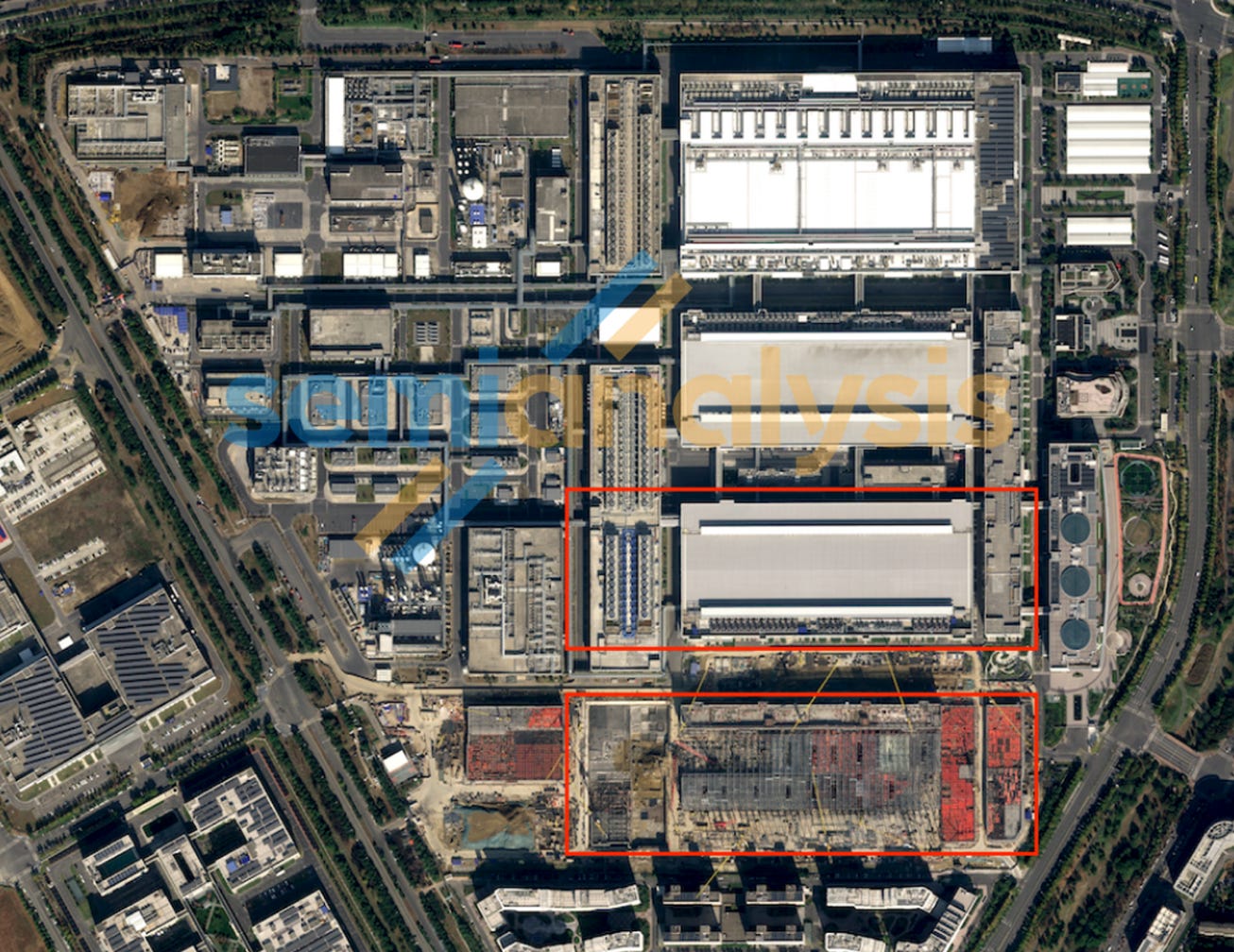

Changxin không có khả năng tăng tốc mở rộng công suất một cách phi lý vượt quá tốc độ hiện tại để phá vỡ thị trường vì chu kỳ xây dựng tấm bán dẫn fab quá dài. Môi trường định giá cực kỳ thuận lợi hiện tại chính xác là động lực chính cho sự bùng nổ hiệu suất của Changxin - Changxin chắc chắn hy vọng rằng môi trường này sẽ tiếp tục. Không có dấu hiệu nào về khả năng này trong tiến độ xây dựng nhà máy mà SemiAnalysis theo dõi, nhưng cần nhấn mạnh rằng tổng công suất sản xuất tấm bán dẫn của nhà máy Thượng Hải khi hoạt động hết công suất có thể vượt quá 400.000 tấm bán dẫn mỗi tháng.

HBM: Thế lưỡng nan của Changxin

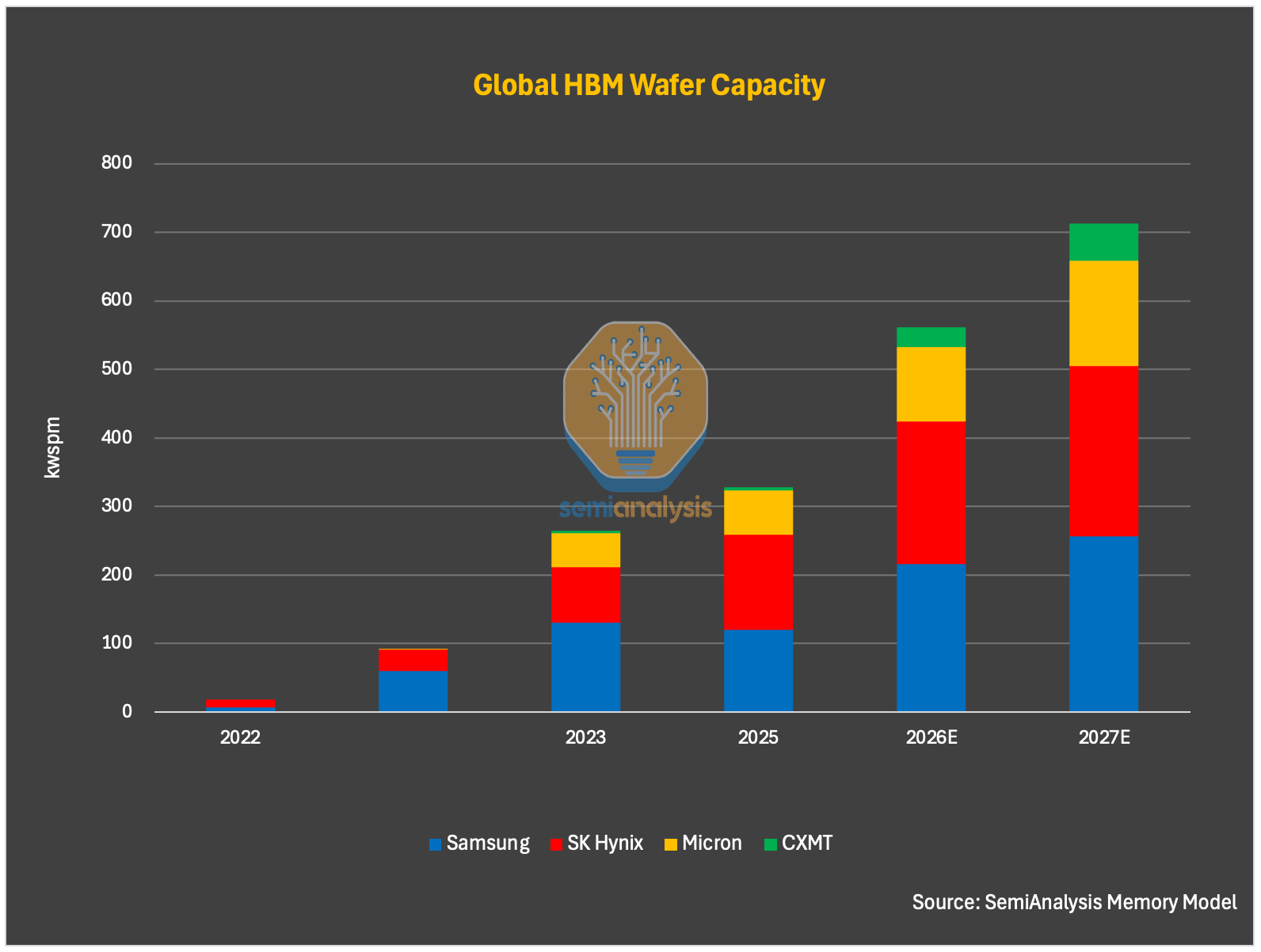

Về mặt HBM, việc phân bổ wafer của Changxin rất hạn chế. Tính đến cuối năm 2025, trong số năng lực sản xuất khoảng 2,65 triệu chiếc/tháng của Changxin, chỉ có khoảng 5.000 chiếc sẽ được phân bổ cho HBM. SemiAnalysis kỳ vọng con số này sẽ tăng lên khoảng 30.000 sản phẩm vào cuối năm 2026 và khoảng 55.000 sản phẩm vào cuối năm 2027. Điều này phù hợp với dữ liệu được công bố trong bản cáo bạch rằng khoảng 99% doanh thu vào năm 2025 sẽ đến từ DDR và LPDDR.

Minh họa: Phân bổ công suất wafer CXMT HBM (Nguồn: Mô hình bộ nhớ bán phân tích)

Nhưng mô hình phân bổ này có thể thay đổi. Việc Trung Quốc thúc đẩy quyền tự chủ kiểm soát sức mạnh điện toán AI có thể xung đột với các ưu tiên thương mại của các công ty và dự kiến sẽ tăng cường theo thời gian. SemiAnalysis bao gồm các yếu tố trong dự báo rằng chính phủ đã hướng dẫn Changxin chuyển công suất sản xuất sang HBM và dự kiến năng lực sản xuất HBM sẽ đẩy nhanh việc mở rộng vào năm 2027 và 2028. Năng lực sản xuất Changxin HBM dự kiến sẽ đạt 55.000 tấm wafer/tháng vào năm 2027 và 100.000 tấm wafer/tháng vào năm 2028, với thị phần trong nguồn cung wafer HBM toàn cầu tăng từ 1% vào năm 2025 lên 12% vào năm 2028.

Phải nhớ rằng Changxin khác với các nhà cung cấp dịch vụ lưu trữ khác ở chỗ đây không chỉ là một công ty quan trọng về mặt kinh tế và công nghệ mà còn là tài sản chiến lược mà quốc gia có thể tận dụng để thúc đẩy các mục tiêu chính sách ưu tiên.

Từ góc độ logic kinh doanh ngắn hạn, việc Changxin ưu tiên phân bổ năng lực sản xuất cho DRAM số lượng lớn thay vì HBM là hợp lý. Tỷ suất lợi nhuận hiện tại của DRAM số lượng lớn cao hơn đáng kể so với các sản phẩm HBM của Changxin và sản lượng bit trong cùng một khu vực wafer gấp hơn 3 lần so với HBM. Ở giai đoạn mà công nghệ HBM chưa trưởng thành, việc đầu tư mạnh vào công suất HBM sẽ tiêu tốn công suất wafer khan hiếm có thể được sử dụng cho DRAM số lượng lớn với tỷ suất lợi nhuận cao hơn và lô hàng lớn hơn. Tuy nhiên, Trung Quốc phải thúc đẩy cách bố trí của HBM, vì việc bán HBM sang Trung Quốc bị hạn chế nghiêm ngặt bởi các biện pháp kiểm soát xuất khẩu của Mỹ và việc xuất khẩu của các nhà sản xuất Hàn Quốc sang Trung Quốc chỉ dựa vào một số sơ hở để duy trì.

Khoảng cách công nghệ HBM

Về mức độ sẵn sàng kỹ thuật, SemiAnalysis tin rằng Changxin vẫn đang gặp khó khăn với sự ổn định trong sản xuất hàng loạt của HBM3 8-hi và 12-hi phải đối mặt với những thách thức lớn hơn.

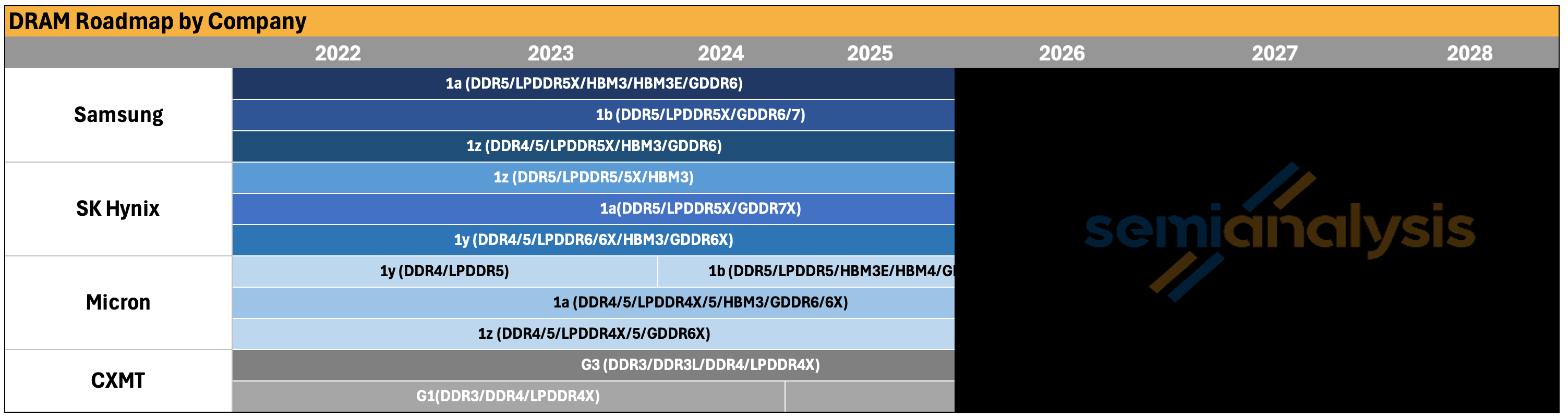

Ở tuyến đầu, Changxin đã đạt được tiến bộ trong việc ổn định sản xuất G4 (tương đương với nút 1z) và hầu hết sản lượng DRAM của họ vào năm 2026 sẽ dựa trên quy trình G4. Tuy nhiên, do diện tích khuôn lớn hơn và yêu cầu hiệu suất chặt chẽ hơn của chip lõi DRAM dùng cho HBM, hiệu suất phân loại wafer mặt trước (năng suất phân loại wafer) sẽ thấp hơn đáng kể so với DRAM số lượng lớn. SemiAnalysis tin rằng tỷ lệ lợi nhuận giao diện người dùng vẫn là một thách thức lớn đối với Changxin và khoảng cách với các công ty cùng ngành vẫn còn lớn. Mặc dù lợi suất của G4 đã được cải thiện, được suy ra từ tỷ suất lợi nhuận thấp hơn vào năm 2024 và 2025, nhưng chúng vẫn có thể ở dưới mức lợi suất trưởng thành 85-90% của tiêu chuẩn ngành nút 1z. Điều này ngụ ý rằng những hạn chế về thiết bị và kinh nghiệm sản xuất vẫn là những trở ngại mà Changxin cần phải vượt qua.

Minh họa: Lộ trình và sản lượng của nút xử lý CXMT DRAM (nguồn: Mô hình bộ nhớ bán phân tích)

Nút quy trình thế hệ tiếp theo G5 (tương đương với nút 1a) về mặt lý thuyết có thể tiếp tục phát triển mà không cần dựa vào các máy in thạch bản EUV như 1a của Micron, nhưng nó sẽ phải đối mặt với những thách thức thiết kế và sản xuất ngày càng tăng. Những thách thức này càng trở nên trầm trọng hơn khi áp dụng nút này vào DRAM của HBM.

Việc xếp khuôn là trở ngại lớn nhất đối với Changxin HBM. Xếp chồng HBM thường đặt ra những thách thức kỹ thuật nghiêm trọng: ứng suất nhiệt, nứt khuôn, cong vênh, khiếm khuyết liên kết và giảm năng suất trong ngăn xếp nhiều lớp. Những vấn đề này càng nghiêm trọng hơn khi chuyển từ HBM3 8-hi lên HBM3 12-hi và thậm chí cả HBM3E, vì Changxin vẫn chưa có đủ kinh nghiệm sản xuất HBM 12-hi trở lên.

Vấn đề xếp chồng không chỉ xảy ra với Changxin. Các nhà sản xuất tiêu đề cũng đang phải đối mặt với các vấn đề về nứt khuôn, quản lý nhiệt và giảm năng suất trên HBM4 12-hi. 16-hi hoặc thậm chí 20-hi phức tạp hơn - Một lý do khiến Rubin Ultra mong muốn áp dụng HBM4E 12-hi thay vì 16-hi là do nguồn cung: 16-hi yêu cầu nhiều tấm bán dẫn DRAM hơn, khó sản xuất hơn, tổn thất tấm bán dẫn lớn hơn và nguồn cung cấp bit kém hiệu quả hơn.

SemiAnalysis tin rằng Changxin ngày càng có xu hướng bỏ qua HBM3 và tập trung trực tiếp vào HBM3E 8-hi và 12-hi. Có hai lý do: thứ nhất, khách hàng cần các sản phẩm HBM có tính cạnh tranh hơn trong khoảng thời gian 2027; thứ hai, các máy gia tốc chủ đạo sẽ được trang bị HBM3E, HBM4 và HBM4E.

Chú thích: So sánh lộ trình HBM toàn cầu (Nguồn: SemiAnalysis Memory Model)

Về mặt đóng gói phụ trợ, mặc dù vẫn còn gây tranh cãi về việc Changxin sử dụng MR-MUF hay TC-NCF, nhưng những thách thức về đóng gói tương đối dễ kiểm soát hơn vì công ty cũng như các đối tác thử nghiệm và đóng gói của họ ít bị hạn chế hơn trong các biện pháp kiểm soát xuất khẩu. Changxin đã hợp tác chặt chẽ với các OSAT hàng đầu như Tongfu Microelectronics và khả năng phụ trợ của nó sẽ dần được cải thiện, nhưng vẫn còn khoảng cách với các nhà sản xuất bộ lưu trữ hàng đầu.

Dựa trên những thách thức sản xuất hiện tại, SemiAnalysis đã lập mô hình sản lượng mặt trước và mặt sau của Changxin HBM3 8-hi lần lượt là khoảng 35% và 70%, còn sản lượng tổng thể chỉ khoảng 25%. HBM3 12-hi hoặc HBM3E 12-hi sẽ có hiệu suất tổng thể thấp hơn do việc xếp chồng và liên kết khó khăn hơn. Ở mức năng suất này, với cùng công suất sản xuất wafer, sản lượng HBM của Changxin thấp hơn nhiều so với các nhà sản xuất hàng đầu. Quan trọng hơn, tỷ suất lợi nhuận trên đầu ra của HBM cực kỳ thấp, đặc biệt là so với DRAM số lượng lớn trong môi trường giá cả hiện tại.

Những khó khăn của Changxin HBM còn thể hiện ở việc thâm nhập sản phẩm. SemiAnalysis tin rằng chỉ Huawei, Cambrian và một số công ty khởi nghiệp về chip AI mới nổi của Trung Quốc sẽ áp dụng HBM của Changxin, nhưng tỷ lệ chấp nhận có thể cao. Các nhà cung cấp máy gia tốc AI trong nước vẫn sẽ ưu tiên sử dụng HBM3 hoặc thậm chí HBM3E nước ngoài khi có thể, cho dù thông qua bất kỳ kênh sẵn có nào hoặc kho kiểm soát trước xuất khẩu vào tháng 12 năm 2024. Với sự tăng trưởng nhanh chóng về chi phí vốn và xây dựng sức mạnh điện toán của các nhà cung cấp đám mây trong nước ở Trung Quốc, nhu cầu về HBM trong nước cũng đang tăng nhanh.

Một ngoại lệ đáng chú ý: Huawei và Changxin sẽ phát triển HBM tùy chỉnh không dựa trên tiêu chuẩn JEDEC và PHY, điều này sẽ giúp bù đắp nhược điểm về băng thông.

Những hạn chế về nguồn cung HBM mà Trung Quốc phải đối mặt có thể nghiêm trọng hơn sự phát triển chậm chạp của HBM trong nước cho thấy. Nguồn cung từ ba nhà cung cấp HBM lớn vốn đã khan hiếm và họ đã bị hạn chế bán HBM2E và các sản phẩm HBM tiên tiến hơn sang Trung Quốc theo các biện pháp kiểm soát xuất khẩu của Hoa Kỳ vào tháng 12 năm 2024. Trong môi trường nguồn cung khan hiếm, các nhà sản xuất này thậm chí còn ít sẵn sàng chấp nhận rủi ro và vi phạm các quy định khi bán hàng sang Trung Quốc.

Nhưng việc tái xuất và buôn lậu HBM khiến tình hình thêm phức tạp. Một số công ty Trung Quốc vẫn đang mua HBM3 thông qua nhiều kênh khác nhau. Tái xuất khẩu thông qua văn phòng ở nước ngoài hoặc đối tác nước thứ ba vẫn là một lộ trình; một số OSAT hoặc tổ chức trung gian của nước thứ ba cũng đang tạo điều kiện thuận lợi cho các luồng này. Một số thực thể được xuất khẩu dưới dạng hệ thống hoặc mô-đun lắp ráp chưa hoàn chỉnh (không được coi là GPU hoặc ASIC hoàn chỉnh và do đó vẫn được phép xuất khẩu sang Trung Quốc) và HBM sau đó được tháo rời và đóng gói lại thành GPU hoặc ASIC trong nước.

Cấu trúc IPO tiết lộ điều gì

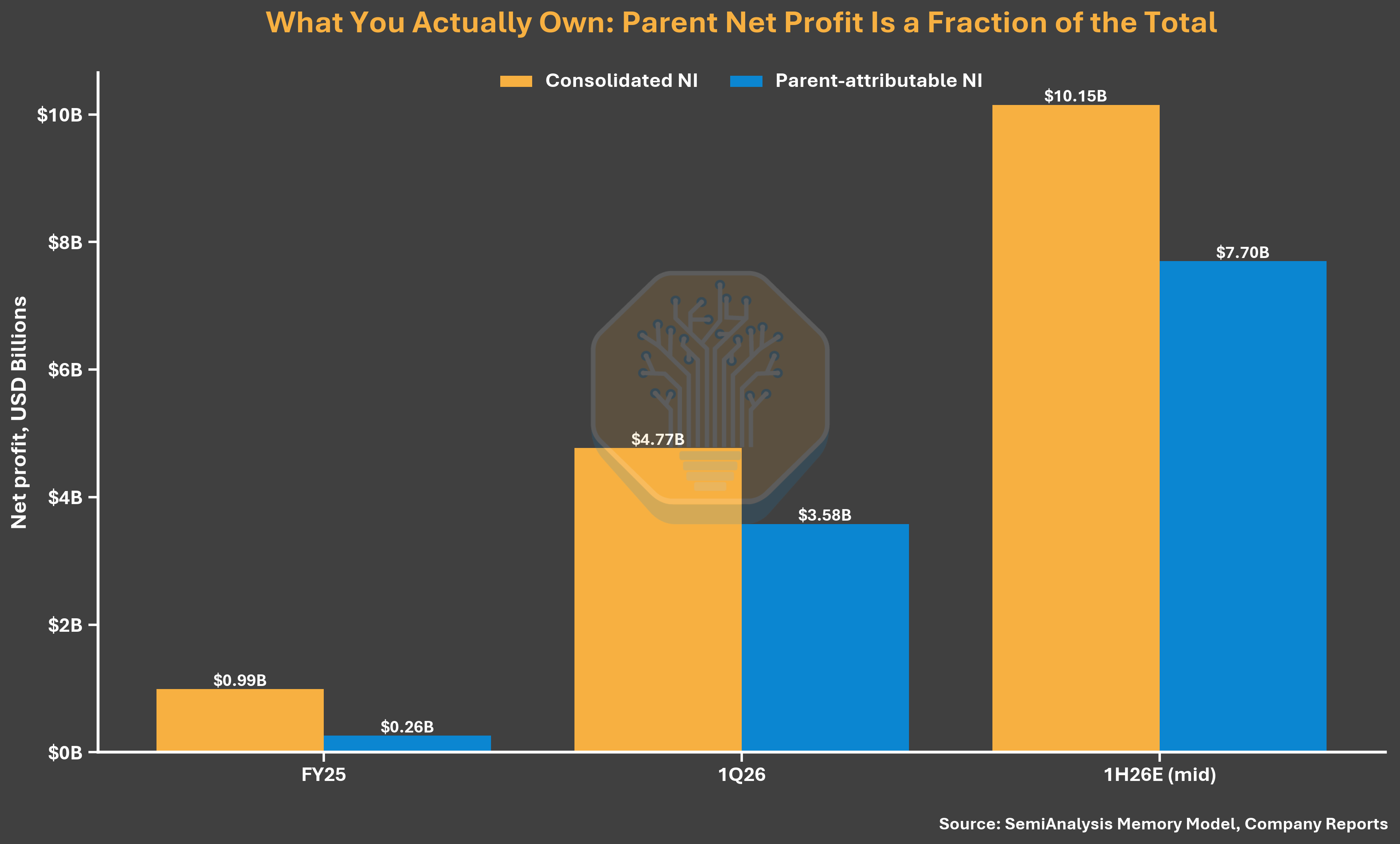

Changxin có thể trở thành một trong những đợt IPO bán dẫn lớn nhất ở Trung Quốc và cơ cấu sở hữu của nó đáng được chú ý hơn so với báo cáo tài chính trên giấy tờ. Changxin báo cáo lợi nhuận ròng hợp nhất là 7,14 tỷ nhân dân tệ vào năm 2025, nhưng lợi nhuận ròng thuộc về cổ đông của công ty mẹ chỉ là 1,87 tỷ nhân dân tệ, trong đó 74% thuộc về lợi ích của cổ đông thiểu số.

Nguyên nhân nằm ở cơ cấu cổ đông. Changxin chỉ nắm giữ 30,68% quyền và lợi ích kinh tế của Changxin Xinqiao và 31,72% quyền và lợi ích kinh tế của Changxin Power Collection Beijing, nhưng lần lượt kiểm soát 73,01% và 75,32% quyền biểu quyết thông qua các thỏa thuận hành động phối hợp lâu dài. Điều này cho phép công ty hợp nhất các nhà máy mà phần lớn họ không thực sự sở hữu, do đó, các số liệu hợp nhất đã đánh giá quá cao lợi nhuận thực tế mà các cổ đông đại chúng nhận được khoảng bốn lần.

Minh họa: CXMT Lợi nhuận hợp nhất so với lợi nhuận được phân bổ cho các công ty mẹ (Nguồn: SemiAnalysis Memory Model, báo cáo công ty)

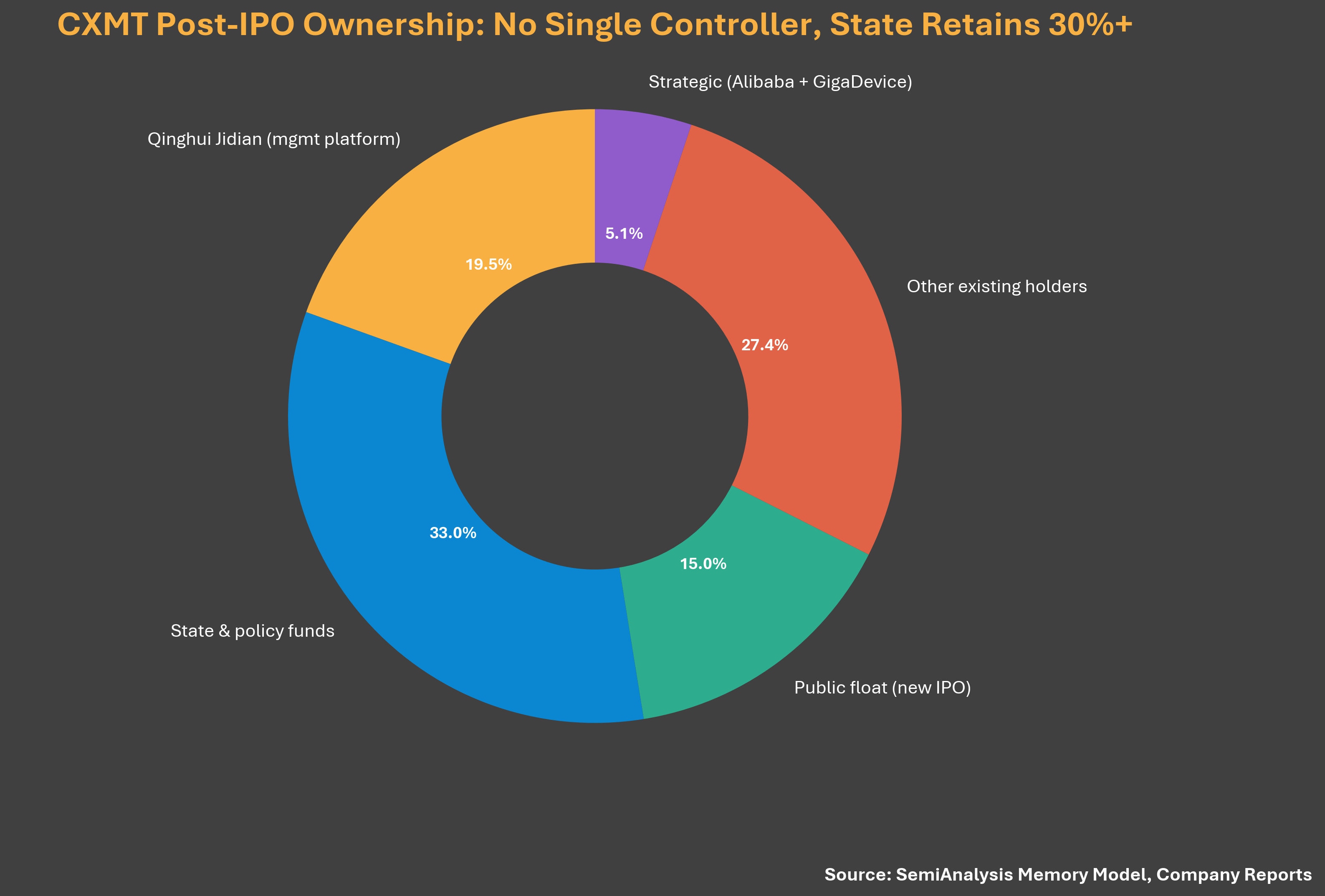

Cơ cấu biểu quyết tương tự cũng khiến tuyên bố “không có cổ đông kiểm soát và không có người kiểm soát thực tế” của công ty là không thuyết phục (bản cáo bạch liệt kê đây là rủi ro quản trị chính thức). Changxin thực hiện quyền kiểm soát biểu quyết đa số đối với nhà máy sản xuất tấm wafer thông qua thỏa thuận cá nhân tham gia buổi hòa nhạc và Quỹ đầu tư công nghiệp mạch tích hợp quốc gia giai đoạn II, các đơn vị nhà nước ở Hợp Phì và An Huy cùng nắm giữ hơn 30% cổ phần sau khi niêm yết. Thỏa thuận này dường như được thiết kế để quản lý các biện pháp kiểm soát xuất khẩu và nhận thức của nhà đầu tư nước ngoài tại thời điểm mối quan hệ của Changxin với chính phủ Trung Quốc đang bị giám sát chặt chẽ nhất.

Biểu đồ: Biểu đồ cấu trúc vốn chủ sở hữu CXMT (nguồn: Mô hình bộ nhớ bán phân tích, báo cáo công ty)

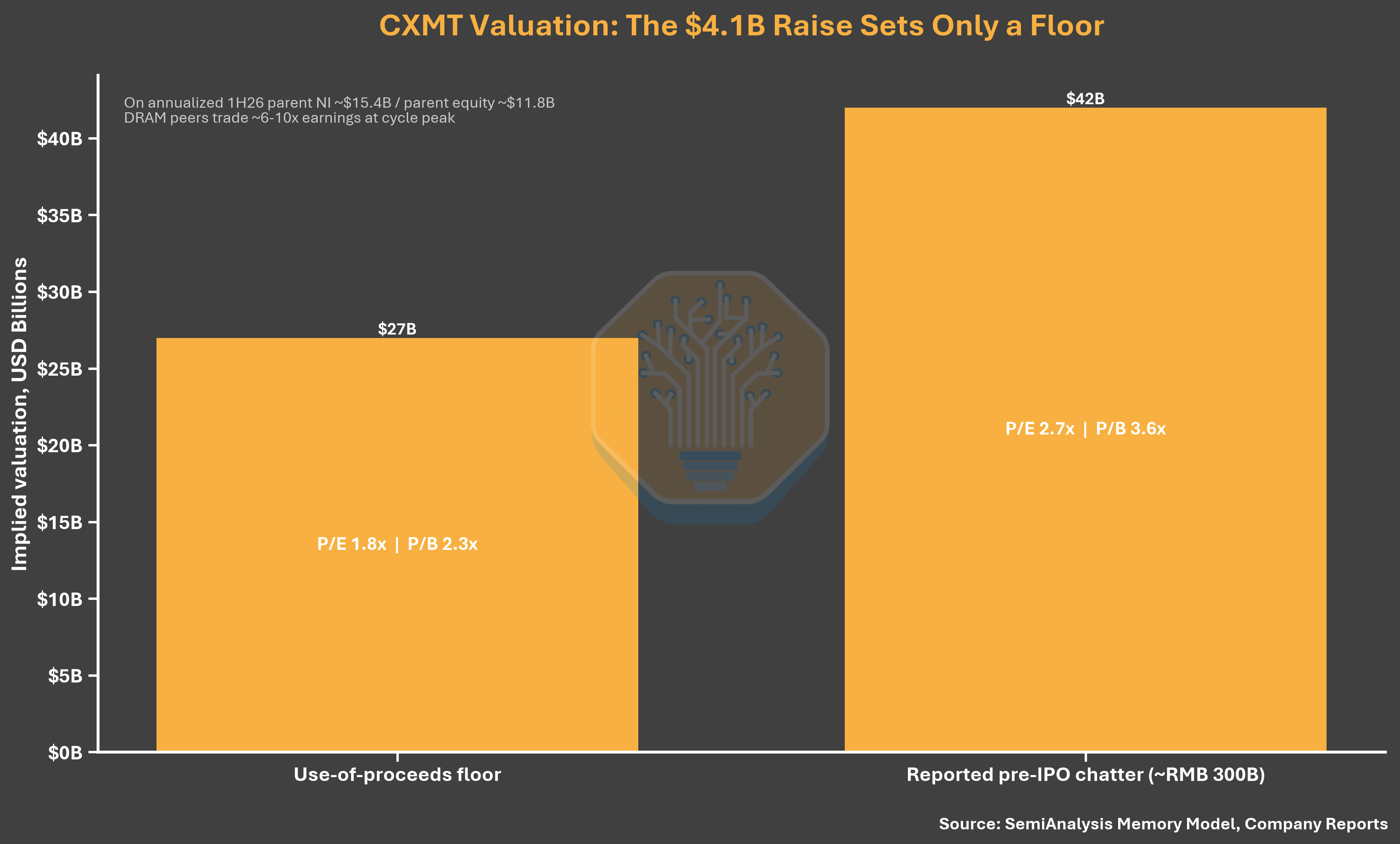

Định giá: Giá sàn bị định giá thấp

Changxin có kế hoạch huy động 29,5 tỷ nhân dân tệ (khoảng 4,1 tỷ USD) và phát hành 10-15% tổng vốn chủ sở hữu sau khi niêm yết. Tài trợ hoàn toàn thông qua IPO có nghĩa là: khoảng 4,41 nhân dân tệ trên mỗi cổ phiếu ở mức pha loãng 10% và khoảng 2,78 nhân dân tệ ở mức pha loãng 15% (giá tài trợ vào tháng 6 năm 2025 là 2,63 nhân dân tệ). Mức giá cấp thấp không cao hơn so với vòng trước, mặc dù đã đạt được 7,3 tỷ USD doanh thu và 4,8 tỷ USD lợi nhuận ròng trong quý đầu tiên của năm 2026. 2,78 nhân dân tệ tương ứng với mức định giá khoảng 197 tỷ nhân dân tệ (khoảng 27 tỷ USD), chỉ tương đương 1,8 lần lợi nhuận hàng năm thuộc về công ty mẹ trong nửa đầu năm 2026. SemiAnalysis tin rằng giá sàn định giá này là quá thấp và giá thực tế sẽ cao hơn nhiều.

Minh họa: Phân tích định giá IPO CXMT (nguồn: Mô hình bộ nhớ bán phân tích, báo cáo công ty)

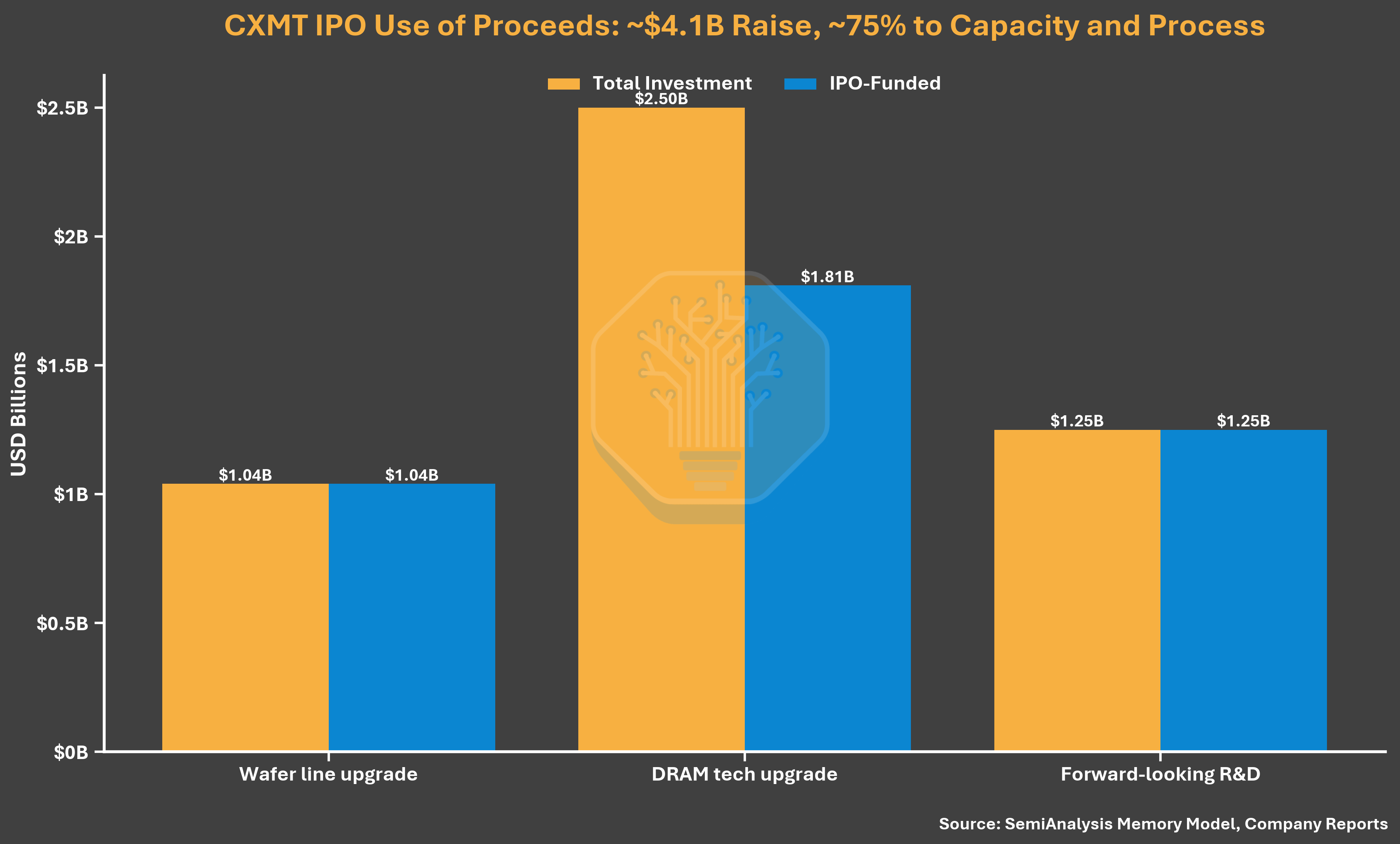

Mục đích gây quỹ: tập trung vào DRAM số lượng lớn, không đề cập đến HBM

Mục đích gây quỹ 29,5 tỷ nhân dân tệ củng cố ưu tiên hiện tại của CXin. Trong số đó, 20,5 tỷ nhân dân tệ (69,5%) sẽ được sử dụng cho dây chuyền sản xuất wafer và nâng cấp công nghệ DRAM, và 9 tỷ nhân dân tệ (30,5%) sẽ được sử dụng cho nghiên cứu DRAM trong tương lai. Bản cáo bạch không tiết lộ dự án HBM chuyên dụng nào hoặc thậm chí không đề cập đến HBM. Mô tả dự án tập trung vào các nền tảng quy trình được cập nhật, lặp lại sản phẩm và di chuyển các dây chuyền sản xuất hiện có sang DRAM từ trung cấp đến cao cấp. Vai trò trung tâm của đợt IPO là củng cố nền tảng công nghệ và sản xuất DRAM của CXin mà không có cam kết tài chính công cho việc mở rộng HBM trong thời gian ngắn.

Minh họa: Phân bổ mục đích gây quỹ IPO CXMT (nguồn: Mô hình bộ nhớ bán phân tích, báo cáo công ty)

Cảnh báo về thời gian chu kỳ

Mức độ thay đổi lợi nhuận cần được nhắc nhở về thời gian chu kỳ. Trong bản cáo bạch tháng 12 năm 2025, Changxin dự kiến khoản lỗ của công ty mẹ vào năm 2025 là 600-1,6 tỷ RMB. Một bản cáo bạch cập nhật 5 tháng sau đó báo cáo lợi nhuận là 1,87 tỷ nhân dân tệ, với lợi nhuận hợp nhất cao hơn gấp đôi so với ước tính cao cấp trước đó. Nó cũng minh họa việc định giá DRAM hàng đầu có thể thay đổi mẫu số định giá nhanh như thế nào - theo cả hai hướng.

Vai trò kép của Alibaba

Một chi tiết cuối cùng: Vai trò của Alibaba trong danh sách cổ đông của Changxin thay đổi cách giải thích về phía cầu của Changxin. Alibaba Cloud vừa là khách hàng siêu quy mô cốt lõi vừa là cổ đông và người chứng thực gần 4%, gắn liền với GigaDevice của Zhu Yiming (nắm giữ khoảng 1,8%). Lượng cầu trong nước được đảm bảo ở mức độ nhất định, đây là lợi thế mà các đại gia Hàn Quốc chưa có được ở thị trường quê nhà. Tỷ lệ này tuy nhỏ nhưng ý nghĩa lại lớn hơn rất nhiều.

Lưu ý: Phân tích chuyên sâu về hệ sinh thái thiết bị CXMT, tác động kiểm soát xuất khẩu cũng như tham vọng về sức mạnh điện toán và lưu trữ của Trung Quốc trong nửa sau của bài viết này là nội dung trả phí của SemiAnalysis và không có trong phần tổng hợp này.

Liên kết gốc