a16z melahap roda benih: 20 top VC 10 data dibongkar

Jika a16z dan Sequoia adalah untuk berakhir, apakah masuk akal untuk berinvestasi dalam uang benih?

Pos ini adalah bagian dari liputan khusus Protes Suriah 2011

Diterjemahkan oleh:

Perkenalan:& nbsp; dana besar lebih dari $10 miliar sedang dikelola pada tingkat yang belum pernah terjadi sebelumnya. Murph Capital mengambil data Harmonic dan membongkar perilaku investasi awal dari 20 mega- dana tingkat atas dalam tiga siklus SaaS, tingkat bunga nol dan AI. Kesimpulannya tidak sederhana: kecepatan rotasi benih mega- dana memang 3.74.2 kali rata-rata pasar, tapi ketika mereka dikerahkan, keuntungan ini dengan cepat diencerkan. Bagi manajer yang muncul, ruang yang hidup masih ada, tapi trek yang benar harus dipilih。

Sebulan yang lalu, saya mengirim tweet menanyakan pertanyaan sederhana: apakah dana raksasa benar-benar mengambil alih roda benih, atau hanya merasa seperti itu? Setelah lebih dari 65.000 kunjungan dan ratusan surat pribadi, jelas bahwa masalahnya menyakitkan。

Manajer baru (Manajer Emerging, hereinafter EM) menulis bahwa mereka merasa tertekan tetapi tidak bisa mengukur; LP bertanya: Jika a16z dan Sequarios telah berakhir, apakah masuk akal untuk membuang uang benih? G.P.P., dana besar, ingin tahu bagaimana radikal pesaing berada di tahap awal。

@ pavelprata& nbsp; push:APAKAH DANA RAKSASA BENAR-BENAR MENGAMBIL ALIH RODA BENIH? SAYA MEMUTUSKAN UNTUK MEMPELAJARI PERILAKU DANA VC TERBESAR DI DUNIA (LEBIH DARI $10 MILIAR AUM) PADA TAHAP AWAL DAN MENJAWAB PERTANYAAN SEDERHANA:

Sebuah konsensus yang luas dengan cepat muncul, dan saya umumnya setuju:

- Dana mega- secara signifikan meningkatkan distribusi roda benih, sekitar tiga kali dalam dekade terakhir

- Pasar cukup besar dan tersebar, dan saham mereka tetap relatif kecil, terkonsentrasi dalam empat besar

- Motivasi utama mereka bukan keuntungan modal langsung, tapi paparan awal untuk bakat, data bernilai tinggi, meminimalkan risiko hilangnya generasi berikutnya

Tapi konsensus hanya titik awal. Ada jauh lebih menarik dan gambar tidak rata di belakang arah yang lebih besar, dan data tidak terlihat。

jadi kami menarik & nbsp;Harmonik& nbsp; data dikumpulkan & nbsp;Dua puluh mega- dana dalam tiga kali(SaaS, suku bunga nol, AI), mencoba menjawab dengan jujur: Apa yang terjadi dengan pasar roda? Kemana perginya dana besar itu? Bagaimana ini mempengaruhi harga? Em, apakah ada alasan nyata untuk khawatir

intuitif vs. data

Kerangka penelitian dimulai。

Kami mengandalkan informasi publik untuk mencocokkan data real-time dari Harmonic (mencakup lebih dari 30 juta perusahaan dan 190 juta orang). Pada garis waktu, kami telah menganalisis dekade terakhir, dibagi menjadi tiga era:

- SaaS era (2015-2019):& nbsp; 5 Siklus pasar tahunan. Awan, SaaS, platform perdagangan dan teknologi keuangan adalah narasi utama, suku bunga adalah normal dan pasar disiplin。

- Era bunga nol (2020- 2022):& nbsp; 3 tahun kebijakan suku bunga nol. Ibu kota hampir bebas, investor dari semua lapisan kehidupan bergegas masuk untuk pengembalian awal, dan Tiger Global dan SoftBank tampaknya berada di setiap putaran pembiayaan yang berarti. Pasar roda benih sangat panas, tapi dengan cara yang membingungkan dan kurangnya logika struktural。

- AI AGE (2023- 2026):& nbsp; dari ChatGPT sampai hari ini. Sebuah kejutan teknologi yang besar telah menciptakan jenis baru perusahaan yang mega- roda benih telah menjadi normal。

Secara teknis, kita fokus pada roda benih, tetapi dalam praktek kita termasuk Pre- Benih dan Ekstensi Benih. Alasannya sederhana: batas-batas tahap awal sering kabur atau diubah, dan mereka tidak jujur untuk tepat。

Langsung ke intinya. Terus terang, sebelum penelitian dimulai, aku punya firasat kuat bahwa mega- dana semakin muncul di radar pada tahap awal. Intuisi ini sebagian besar berasal dari media sosial, a16z, logo Jenderal Catalyst dan Sequarios muncul semakin sering dalam pengumuman kapal benih, disertai dengan serangan media tinggi-profile setiap kali. Data mengkonfirmasi ini:

- enam bulan sebelum 2026, a16z berpartisipasi di sekitar & nbsp;48 roda benih, 46 persen yang diperdagangkanAku tidak tahu. Ini adalah strategi benih sistematis, bukan taruhan jual-beli。

- yang paling menonjol adalah ukuran cek: jumlah a16z adalah & nbsp;$10,5 jutaDAN ITU LEBIH SEPERTI RODA A KLASIK DARIPADA RODA BENIH TRADISIONAL。

- Jika Anda menambahkan Umum Catalyst dan Sequoia3 raksasa ini menyelesaikan 87 transaksi benih hanya dalam 5,5 bulan, rata-rata & nbsp;Investasi awal per 1,5 hari kerjaAku tidak tahu。

@ a16z& nbsp; push:Kami merasa terhormat berada di Westmag Seed Wheel. Salah satu keuntungan yang kurang dihargai investasi di seluruh tumpukan perangkat keras adalah untuk dapat mengakses tantangan rantai pasokan mengganggu basis industri..

Pada saat yang sama, data terbaru dari Carta menunjukkan bahwa valuasi roda benih berkembang dengan cepat dari perspektif valuasi. Sementara itu mungkin berpendapat bahwa ini hanya hasil dari sejumlah kecil pemain radikal, matematika dana paling EM 's masih memaksa mereka untuk beroperasi dekat atau di bawah Median untuk mendapatkan kepemilikan awal yang cukup dan mempertahankan jalan kembali yang layak。

LOGIKA MEGA- DANA BENAR-BENAR BERBEDA. HARGA DISIPLIN TIDAK LAGI KENDALA NYATA DENGAN AKUMULASI AUM, PREMI MEREK DAN ARUS PROYEK BERKUALITAS TINGGI. JARAK INI MEMECAH PASAR MENJADI DUA LAPISAN BERBEDA, YANG KITA SEBUT LEBIH ATAU KURANG "RODA BENIH KLASIK" DAN "RODA BENIH SUPER":

- NILAINYA 90% DARI PENILAIAN RODA BENIH PADA 2026 Q1 MELONJAK MENJADI $93.7 JUTAHampir dua kali lipat empat tahun yang lalu

- Tahun laluNilai di atas median meningkat setidaknya 53 persen

- Di bagian bawah, hampir tidak ada gerakan apapun:25 persen perlahan naik dari $18 juta menjadi $22.7 juta

@ PeterJ Walker& nbsp; push:5 PERSEN PERTAMA PENILAIAN RODA BENIH SEKARANG SERING MELEBIHI $175 JUTA, YANG TELAH TIGA KALI LIPAT SELAMA 12 BULAN TERAKHIR. ADA SEDIKIT BAU KONYOL 2021。

Tapi semua ini masih bukti tidak langsung yang menunjuk ke arah yang luas tanpa memberikan jawaban definitif tentang apa yang terjadi di pasar awal dan bagaimana sistematis dana besar ada。

ITU SEBABNYA KAMI MEMUTUSKAN UNTUK MENGGALI LEBIH DALAM. KAMI TELAH MENGANALISA DINAMIKA INDIVIDU DARI SETIAP DANANYA DALAM TIGA KALI, POLA PERILAKU MEREKA, DAN APA ARTI PERGESERAN INI BAGI EM。

Membongkar mesin perdagangan

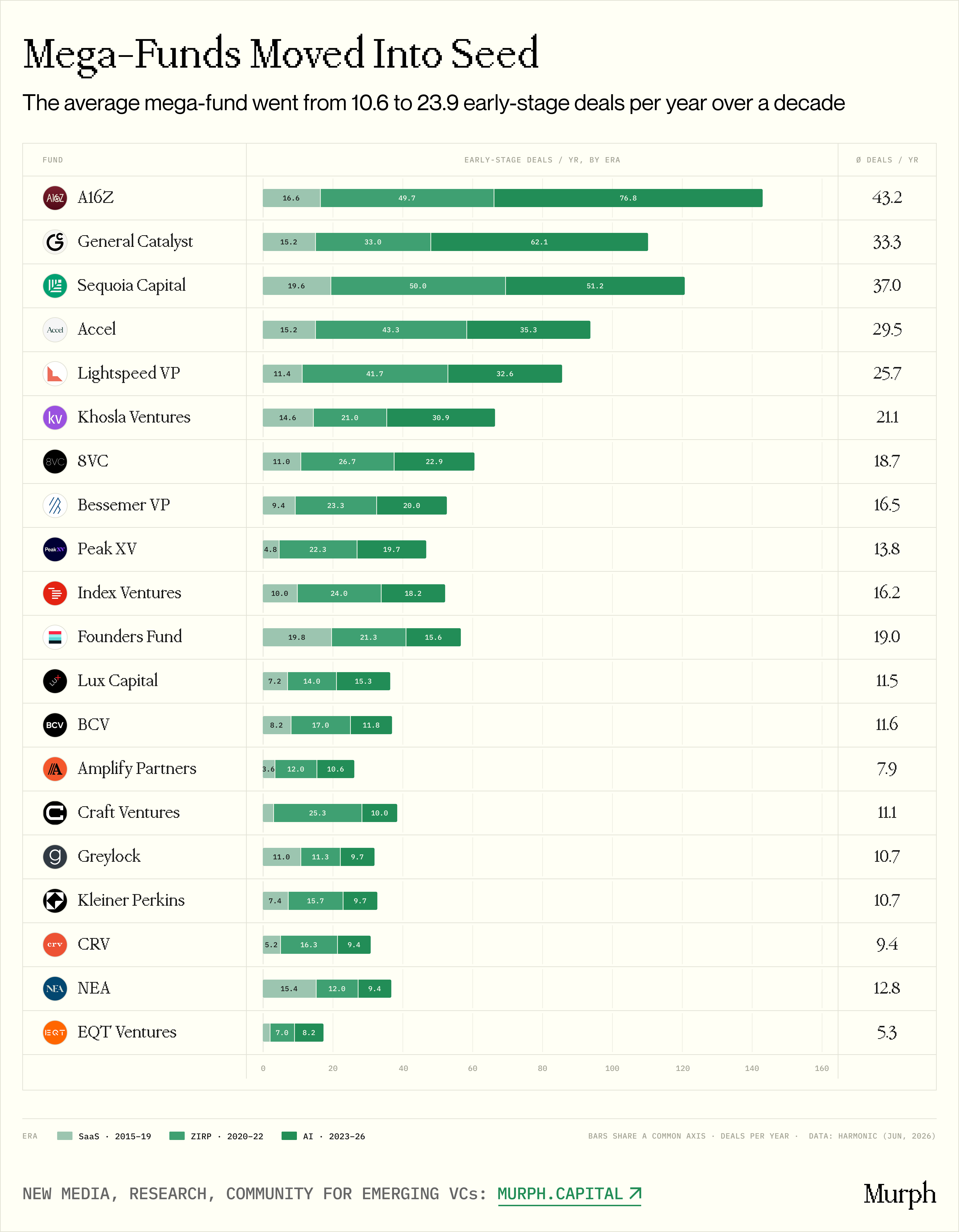

Gambar 20 perbandingan dari jumlah mega- dana trading awal dalam tiga era

Rata-rata, dana saas- era mega- umumnya selesai setiap tahun & nbsp;10: 6 dini transaksiAKU TIDAK TAHU. DEMI MASA AI23.9 penaDan seluruh antrian tumbuh rata-rata 2,37 kali。

YANG MENARIK ADALAH APA YANG TERJADI SETELAH SUKU BUNGA NOL BERAKHIR. JIKA PENINGKATAN INI HANYA PRODUK SAMPINGAN DARI PENDANAAN BEBAS, PENINGKATAN HARUS DIBALIK. TAPI DARI 20 DANA DALAM SET DATA KITA, RATA-RATA TRANSAKSI AI PER TAHUN HAMPIR SAMA DENGAN NOL BUNGA:23.9 Ya, 24.3Aku tidak tahu. BahkanHanya 3 dana yang mengurangi tempo investasi awalAku tidak tahu. Ini membuktikan bahwa transisi adalah struktur, meskipun beberapa anomali meningkatkan keseluruhan angka:

- a16z: 16,6 = 49.7 = 76.8 per tahun

- Jenderal Catalyst: 15.2 = 33.0 = 62.1 per tahun

- Khosla Ventures: 14.6 = 21.0 Pena 30.9 / tahun

Setidaknya ada tiga pembalap di balik ini:

PERUSAHAAN ALERA SECARA ALAMI LEBIH MAHAL。& nbsp; infrastruktur GPU, pipa data, US $30.500.000 per tahun untuk ilmuwan penelitian, menciptakan biaya dasar yang sama sekali berbeda. Era SaaS adalah setengah juta dolar dari apa yang dapat dilakukan (dua insinyur ditambah AWS), dan era AI membutuhkan dua sampai lima juta dolar. Cek median diperluas mencerminkan sebagian pengeluaran R & D, bukan hanya inflasi dalam penilaian. Selain itu, hari-hari awal era SaaS pada dasarnya eksplorasi di alam (yang memungkinkan para pendiri untuk mengubah, mengubah, menghabiskan tahun-tahun mencari PDF), dan AI memiliki jendela tepi lebih pendek sebelum emptive. Jika modelmu berhasil, kau akan kalah dengan cepat, dan jendela ini akan lebih cepat。

Kompetisi atas pendiri bergeser kekuatan harga。& nbsp; Pada tahap awal siklus teknologi revolusioner, tinggi kapasitas kombinasi dengan bakat tingkat atas yang berharga. Pendiri AI terbaik dapat memilih antara A16z, Sequoia dan Lightseed dalam fase benih dan membangun daftar pemegang saham yang dapat membantu mereka mencair menjadi putaran yang lebih besar dalam waktu singkat. Dalam banyak kasus, hak harga telah bergeser dari investor ke pendiri: roda telah tumbuh bukan karena perusahaan membutuhkan modal lebih, tetapi karena pendiri dapat menuntut dan mendapatkannya。

Matematika dari ukuran dana mengatakan。& nbsp; dalam antrian & nbsp;AUM TUMBUH DARI SEKITAR $34 MILIAR MENJADI $24,9 MILIAR, ATAU SEKITAR TUJUH KALI LEBIH DARI SATU DEKADEAKU TIDAK TAHU. PADA SAAT YANG SAMA, PERDAGANGAN BENIH MEREKA HANYA MENINGKAT 2- 4 KALI. AUM MEMPERLUAS JAUH LEBIH CEPAT DARIPADA AKTIVITAS BENIH, DAN PEMERIKSAAN BENIH LEBIH KECIL DARIPADA DI PORTFOLIO DANA INI。

Ambil A16z: Manajemen adalah sekitar $4 miliar pada 2015 dan sekarang mengelola $90 miliar (menghitung terbaru $15 miliar fund- meningkatkan dana, VC sejarah adalah buku tunggal terbesar). Sebuah cek benih $6 juta hanya mewakili 0.01 persen dari $90 miliar AUM. Dalam matematika, Dana tidak memiliki insentif untuk tawar-menawar untuk setiap juta dolar valuasi. Sebaliknya, di pasar yang semakin terkonsentrasi, risiko hilangnya kesempatan antar generasi adalah bencana。

JADI KITA DAPAT MENGATAKAN DENGAN KEYAKINAN YANG BESAR BAHWA INFLUKS DARI AI- ERA MEGA- DANA KE KAPAL BENIH BUKAN TINDAKAN SPEKULATIF DALAM ERA PENDANAAN BEBAS, TETAPI MISI STRATEGIS. PERGESERAN INI TELAH DIFASILITASI OLEH MASUKNYA MODAL BESAR KE DALAM DANA BESAR, BERSAMA-SAMA DENGAN MUNCULNYA JENIS BARU PERUSAHAAN DAN BAKAT LAYAK BERSAING PADA AWALNYA。

Analisis kelompok berdasarkan peningkatan kecepatan

Gambar 20 Dana dikelompokkan pada lintasan incremental

PADA ERA NOL SUKU BUNGA, KONSENTRASI DATA DALAM SEMUA 20 MEGA- DANA MENINGKAT TRANSAKSI AWAL TANPA KECUALI. SETELAH WABAH ITU, FED JATUH HAMPIR NOL, DAN MODAL LP BESAR MENGALIR KE DALAM KANTONG VC, MENCAPAI $166,5 MILIAR DI US VC MENAIKKAN DANA DI 2021。

bubuk kering besar (kering), beberapa di antaranya tenggelam ke fase benih untuk pengujian air; yang lain, yang mengambil inisiatif untuk keluar dari putaran akhir (pada saat itu penilaian itu sangat meningkat), juga bergeser ke hilir。

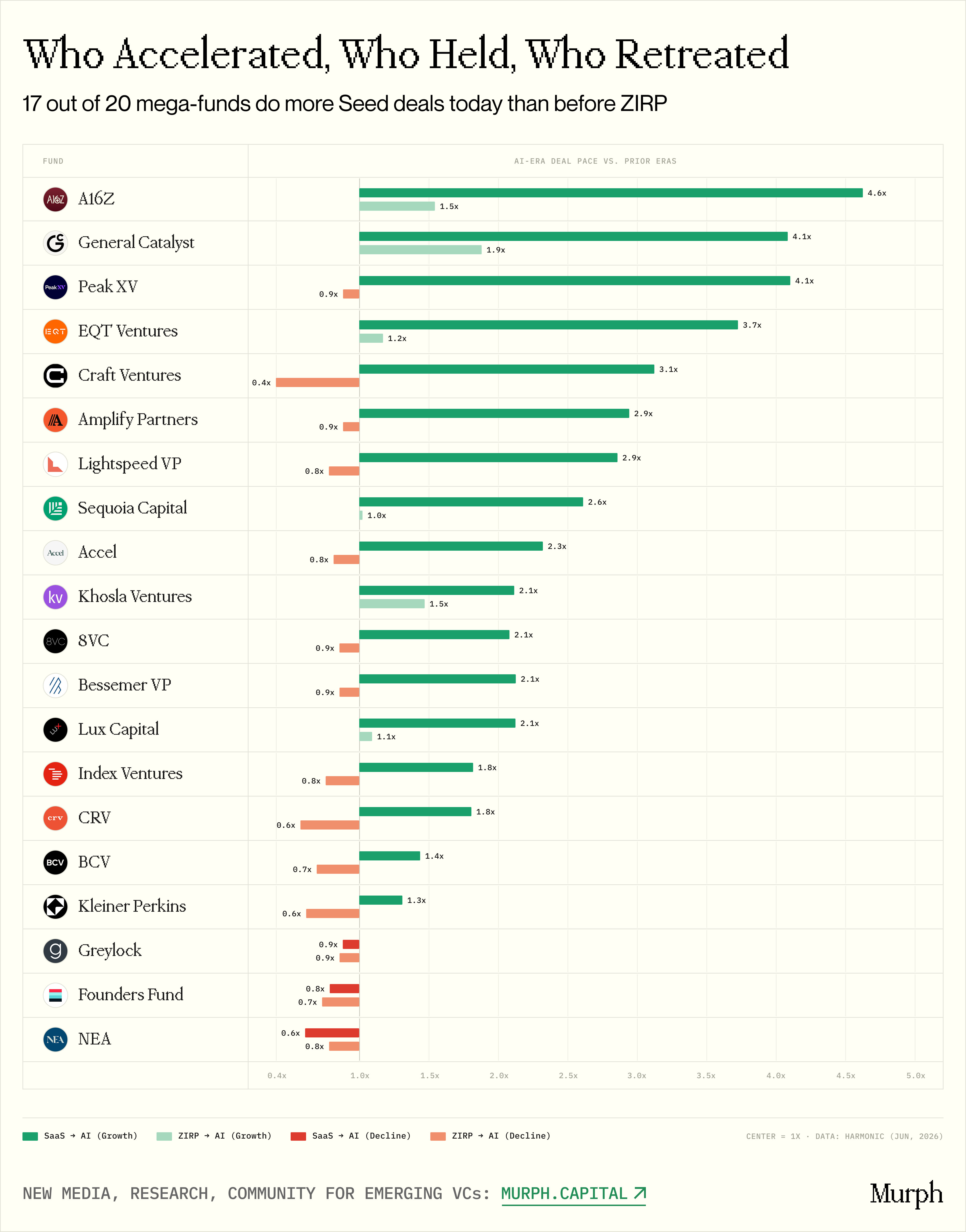

TAPI DI ERA AI, SUKU BUNGA STABIL PADA LEBIH DARI 5 PERSEN, DENGAN PASAR SANGAT DIBAGI. THE MAKRO- BERBEDA MEMBAGI DANA DIBAGI MENJADI TIGA BARIS TINDAKAN:

Mempercepat

PERDAGANGAN AI BAHKAN MELEBIHI PERIODE SUKU BUNGA NOL:

- a16z (75.3 per tahun)

- Kapalest Umum (61.5 kasus / tahun)

- Khosla Ventures (31,5 tahun)

Dana ini tidak hanya tetap dalam fase benih setelah hilangnya dana murah, tetapi mereka dua kali lipat taruhan mereka dan secara dramatis memperluas kehadiran mereka。

Stabil

Volume perdagangan AI sedikit di bawah nol tingkat bunga puncak, tetapi masih jauh lebih tinggi daripada era SaaS:

- Sequoles (19,6: 49.3: 50,6)

- Accel (15.2 = 43.3 = 34.7)

- Lightseed (11,6% 41.7 = 32.1)

Kenaikan tajam dalam suku bunga nol sudah dibalik, tapi aktivitas dasar secara permanen meningkat menjadi dua sampai tiga kali tingkat sejarah. Aku tidak bisa kembali。

Disiplin

Tiga periode pertumbuhan stabil:

- Bessemer (9.4 = 23.0 = 20.9)

- Lux (7.2 = 14.3 = 14.7)

- Indeks Ventures (10.0 = 23.3 = 17,6)

Mereka menghindari lonjakan dalam suku bunga nol dan wabah AI, tetapi baseline telah bergerak secara permanen. SaaS usia 10 tahun sekarang stabil di 15-21。

Satu-satunya pengecualian adalah tiga dana: Dana Pendiri, NEA dan Greylock. Dari SaaS sampai AI, mereka mengurangi atau meningkatkan aktivitas awal。

Founder Fund mungkin satu-satunya institusi yang membuat pilihan filosofis. Peter Thiel sangat dipengaruhi oleh kerangka balik teori imitasi Giral ini, mencari kesempatan di tempat lain sebagai sinyal yang jelas dari konsensus pasar yang ramai. Jadi, ketika 17 mega- dana lainnya pergi ke fase benih, Dana Dana Dana Found pergi ke arah lain dan berubah menjadi besar, terkonsentrasi taruhan panggung, menyuntikkan modal menjadi anomali intergenerasional seperti OpenAI, Dabricks, Anduril。

Greylock masih sangat berkomitmen pada tradisi "pemeriksaan pertama", tapi memilih memainkan kartu konsentrasi tinggi. Ini tidak terlibat dalam mesin perdagangan saluran air, tapi lebih fokus pada taruhan yang lebih sedikit dan berpikiran tinggi, kadang-kadang bahkan perusahaan penetasan langsung di kantornya sendiri。

NEA 'S MISI MULTISTAGE BESAR MEMBUATNYA LEBIH SULIT UNTUK MENGANALISIS BENIH VOLATILITAS SAJA, DAN KAMI TIDAK BERSPEKULASI TANPA DATA KERAS。

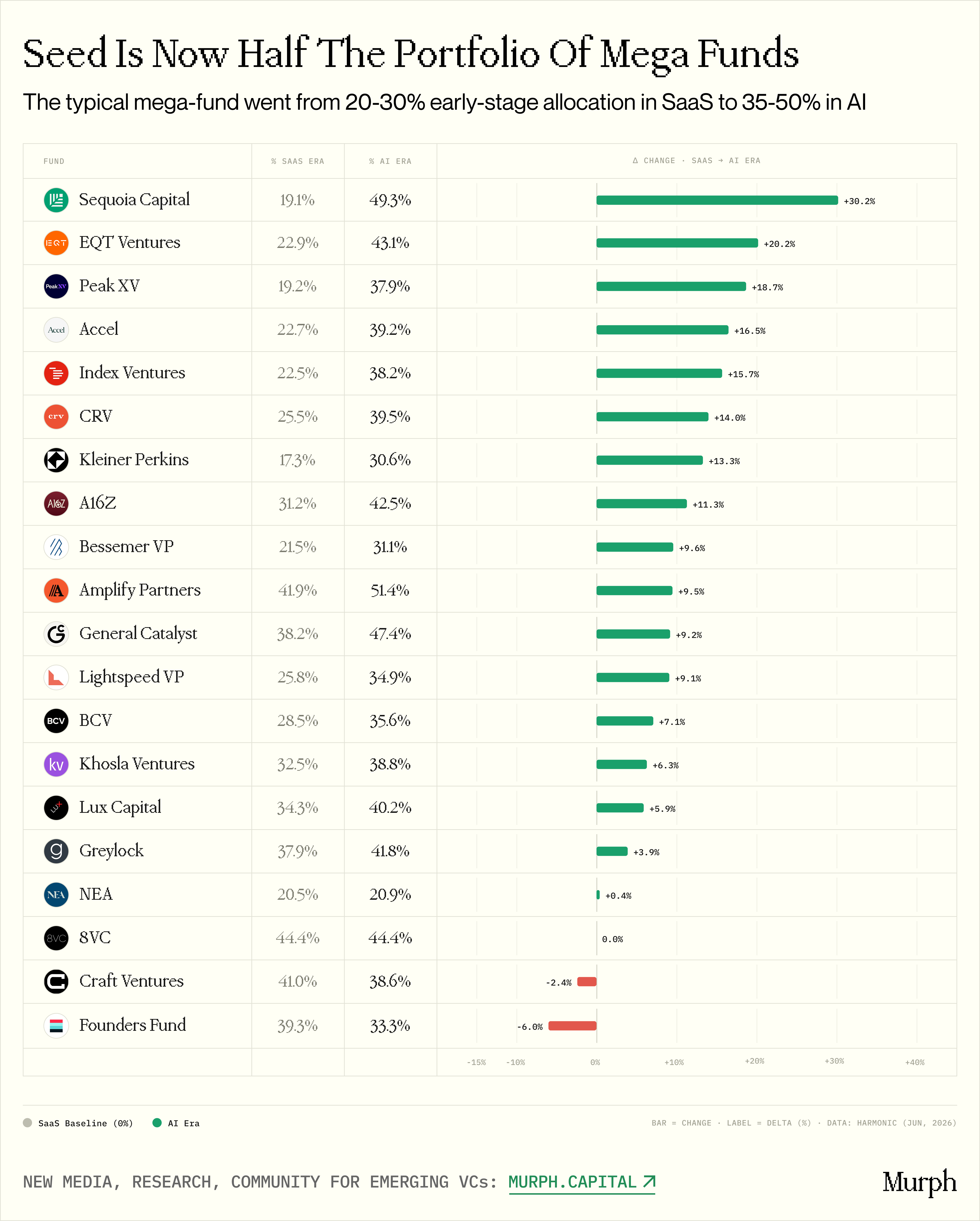

konfigurasi inti vs

Gambar: Perubahan proporsi transaksi awal untuk investasi total oleh dana

Sebuah angka absolut tidak menjawab pertanyaan kunci: apakah roda benih adalah bisnis sampingan atau strategi inti untuk raksasa ini

DANA MENGHASILKAN 30 BIJI PER TAHUN, TAPI JIKA 200 A SAMPAI D PUTARAN DIBUAT PADA WAKTU YANG SAMA, BENIH HANYA 15%. SEBALIKNYA, JIKA 30 BIJI BERASAL DARI 60 TOTAL INVESTASI, BENIH DIHITUNG UNTUK 50 PERSEN。

Lima belas persen berarti proyek deteksi, proyek hewan peliharaan dari pasangan individu, pilihan murah. Lima puluh persen berarti misi strategis: tim khusus, proses institusi, mesin penyebaran skala besar。

Inilah sebabnya mengapa ketiga (dan mungkin paling mengungkapkan) perspektif melacak skala yang tepat dari masukan ekologi awal setiap dana raksasa:

DARI 20 DANA, 16 TELAH MENCAPAI SEMUA-WAKTU TINGGI DI TAHUN-TAHUN AWAL AI。& nbsp; SaaS, sebuah mega- dana tipikal akan & nbsp;20- 30% benih turnover- berorientasiAku tidak tahu. Era AI, garis dasar meroket ke & nbsp;35-50 persenAku tidak tahu。

Tiga kasus yang sangat persuasif:

Perubahan total。& nbsp; adalah pergeseran strategis paling dramatis dalam konsentrasi data keseluruhan kita. Pada era SaaS, Sequoia terdiri kurang dari seperlima dari investasi awal, yang didominasi oleh master dari A / B +, membuat taruhan benih taktis. Pada saat AI, hampir setengah dari transaksi itu pada tahun-tahun awal, naik 30 persen。

Kurva berbentuk V。& nbsp; SaaS era GC telah difokuskan pada tahun-tahun awal, akuntansi selama 38%. Era suku bunga nol telah jatuh ke 30 persen, seperti memiliki keuntungan jangka panjang didorong oleh pendanaan gratis. Tapi era AI memicu pembalikan tajam menjadi 47%. Ini adalah return sadar dan radikal investasi awal, memuncak lebih tinggi dari sebelumnya。

a16z: AI melompat setelah menstabilkan baseline。Fitur unik dari & nbsp; a16z adalah konfigurasi awal SaaS dan era bunga nol sempurna pada 31.2 persen. Ketika dana lain tenggelam dalam kekacauan selama era nol suku bunga, a16z mempertahankan keseimbangan struktural. Kemudian era AI datang dan melompat ke 42,5%。

GRUP INI PENTING KARENA LP SERING MENDENGAR NARASI AKRAB DARI DANA RAKSASA: "KETIKA KITA BERTEMU DENGAN TIM PENDIRI YANG LUAR BIASA, KITA MENULIS CEK BENIH. DATA MEMBUKTIKAN BAHWA FRASE SUDAH MATI。

Bagian benih dari Sequoia & nbsp;49 persenGC & nbsp;47%, a16z & nbsp;42%Aku tidak tahu. Dana mega- telah bergeser mesin inti ke fase benih dan mempersenjatai transformasi ini dengan tim khusus, menyesuaikan koridor internal dan proyek akselerator sendiri seperti a16z Spedrun dan Sequoia Arc。

BAGI EM, INI MENYEDIAKAN LATAR BELAKANG YANG KRITIS NAMUN TENANG: KOMPETISI SEHARI-HARI ANDA TELAH JAUH MELAMPAUI $50 JUTA FUND FINE SEBELAH. HARI INI, KETIKA ANDA BERJUANG UNTUK QUOTAS, LAWAN ANDA ADALAH RAKSASA $10- 90 MILIAR AUM, YANG TELAH MENUNJUK 40-50 PERSEN DARI BADAN MESIN PERDAGANGAN DI TREK ANDA。

Sebuah indikator kunci untuk benar-benar memahami mekanisme tekanan tersebut juga harus ditambahkan: ukuran cek dan rotasi。

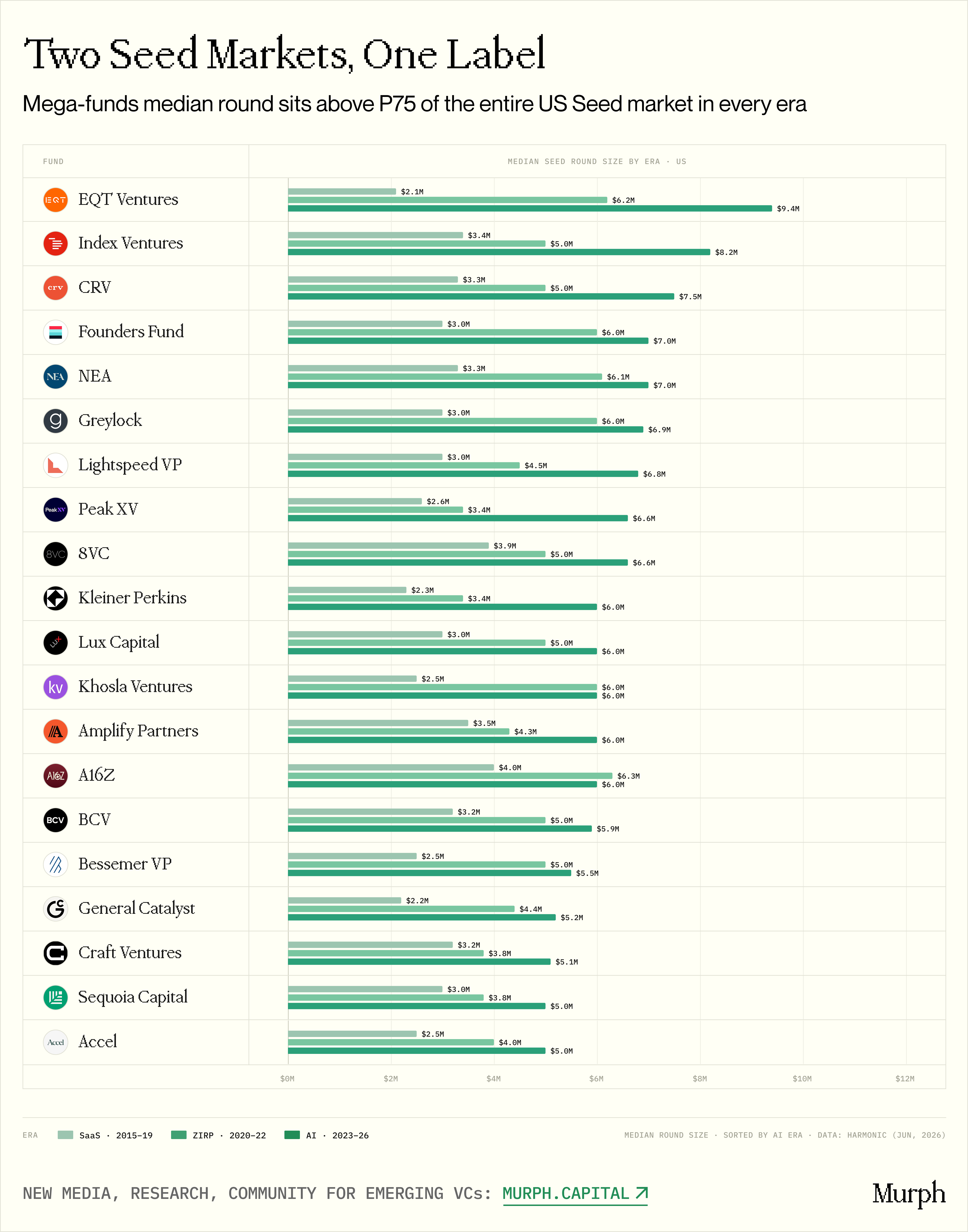

biji tradisional. vs. benih super

gambar: jumlah medium roda benih di mana mega- dana berpartisipasi vs nomor tengah di pasar sepeda biji amerika serikat

Tema sentral yang sebelumnya telah kita sorot adalah perpecahan dari fase benih. Cara terbaik untuk melihat retakan ini adalah untuk melihat skala medium- rotasi dari setiap usia dan benchmark itu terhadap "indeks benih" dari seluruh Amerika Serikat。

- AKU TIDAK YAKINJumlah roda benih Amerika dengan dana besar dalam daftar pemegang saham adalah $6.2 juta

- Pasar secara keseluruhan hanya $1,4 jutaAku tidak tahu. Cetakannya 4.4 kali

mega- dana tidak berpartisipasi sama sekali dalam "rata-rata" roda benih, yang sistematis beroperasi dalam empat segmen top pasar。

Hal ini bahkan lebih menarik untuk dicatat bahwa kesenjangan telah tetap stabil dalam tiga siklus makro:SaaS 4.8 kali, rate bunga nol 4.5 kali, AI 4.3 kaliAku tidak tahu. Mega- dana belum mempercepat inflasi relatif terhadap seluruh pasar, tetapi mereka telah ada pada tingkat harga yang sama sekali berbeda。

DENGAN KATA LAIN, 75% DARI PASAR ($4,0 JUTA) ADALAH BATAS MASUK UNTUK DANA BESAR. ROTASI MEDIUM MEREKA ($6,2 JUTA) BERADA DI ATAS KESELURUHAN EKOLOGI BENIH DI U.S. P75Sebagai definisi, raksasa ini terbatas pada 25 persen dari transaksi dalam ukuran. SedangAku tidak tahu。

Tapi ketika kita melihat para medians dan rata-rata bersama-sama, hal-hal menjadi lebih menarik。

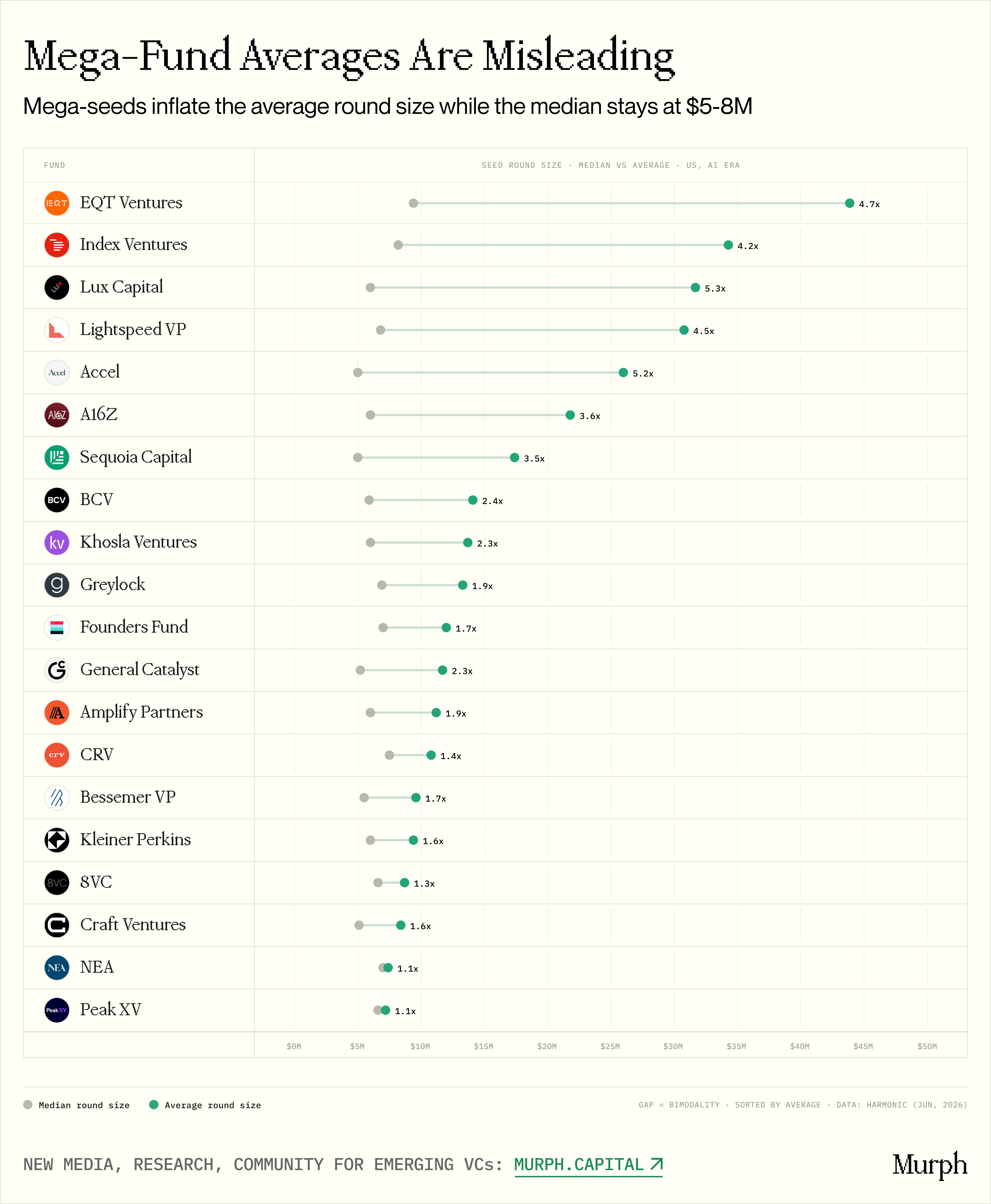

gambar: media vs rata-rata dana, menampilkan dua strategi track

Median mencerminkan transaksi "tipikal", dengan rata-rata berkurang secara signifikan oleh anomali. Perbedaan antara keduanya jelas mewakili berapa banyak strategi dana adalah "dua-dilacak": Apakah itu model mesin dua kali lipat radikal yang memainkan superseed pada saat yang sama, atau apakah bekerja secara merata pada tingkat harga tunggal

Dari perspektif ini, antrian jelas dibagi menjadi dua kategori。

Double track (lebih dari 3 kali perbedaan)

- Indeks (median 8.2 juta, rata-rata 3.4,3 juta, 4.2 perbedaan nilai)

- Lux (6 juta vs. 317 juta, 5.3 kali)

- Lightseed (6.8 juta vs. 30.8 juta, 4.5 kali)

- Askel (5 juta vs. 26 juta, 5.2 kali)

- a16z (6 juta vs. 21.8 juta, 3.6 kali)

- Sequoia (5 juta vs. 17.4 juta, 3.5 kali)

Dana ini bermain di dua tabel pada saat yang sama: large- skala klasik roda benih ($5-8 juta), ditambah sangat selektif super- benih (lebih dari $50.500 juta), yang membawa rata-rata statistik ke surga. The TechCrunch judul dari $100 juta Seed Wheels! tidak mencerminkan realitas sehari-hari, dan transaksi khas mereka sebenarnya empat sampai lima kali lebih kecil。

Massa berarti (kurang dari 2,5 kali perbedaan harga)

- Greylock (6.9 juta vs. 13.3 juta, 1.9 kali)

- Founder Fund (7 juta vs. 12 juta, 1.7 kali)

- CRV (7.5 juta vs. 10,8 juta, 1.4 kali)

- 8VC (6,6 juta vs. 8.7 juta, 1.3 kali)

- NEA (7 juta vs. 7.4 juta, 1.1 kali)

Median dan rata-rata dana tersebut dilacak erat dan tidak memiliki akhir panjang siklus super- berat. Mereka dikerahkan secara konsisten dalam kisaran harga $50,8 juta, tanpa anomali signifikan。

Dana dua trek menempati judul dan menciptakan ilusi bahwa roda benih telah menjadi lebih dari $30 juta dalam permainan. Namun, data tersebut menyangkal hal ini: bahkan lembaga yang paling dilacak, transaksi khas jatuh terus-menerus antara $5 dan $8 juta. Superseed hanya ujung panjang distribusi, bukan pusat。

Bagi EM, tekanan kompetitif yang nyata berasal dari homogen - GC, Khosla, Bessemer, Greylock. Lembaga-lembaga ini secara sistematis diimplementasikan di daerah US $5- 8 juta dan tidak terganggu oleh super- benih. Dana dua kali trek lebih mengintimidasi di bawah judul tapi kurang mengancam dalam kompetisi sehari-hari. Mereka menghabiskan sebagian waktu mereka di pasar superseed, yang mana Em tidak akan pernah bersaing。

PEMOTONGAN PASAR BENIH TIDAK ADA HUBUNGANNYA DENGAN INFLASI BULAT ABSTRAK. KITA MENYAKSIKAN KELAHIRAN DUA EKOSISTEM INDEPENDEN DI BAWAH SATU LABEL "RODA BENIH": BENIH SUPER (LEBIH DARI US $2000 JUTA) MILIK PLATFORM DUA TREK, DAN BIJI TRADISIONAL (US $3-8 JUTA) ADALAH TEMPAT DI MANA DANA RAKSASA DAN EM MASIH COLLID. SATU-SATUNYA PERBEDAAN ADALAH JUMLAH RAKSASA MULTISTAGE YANG PENUH SESAK ANTARA ZONA KLASIK TELAH DUA KALI LIPAT。

Siapa yang harga, siapa yang naik

Gambar: perbandingan dari laju dan jumlah investasi oleh dana

Sebagian dan kepemilikan adalah dua hal yang sangat berbeda。

DANA YANG MENGINVESTASIKAN $500.000 DALAM PUTARAN ENAM JUTA DOLAR CEK HANYA UNTUK MENGIKUTI INVESTOR, PENUMPANG PADA DAFTAR PEMEGANG SAHAM. INI ADALAH ORANG-ORANG YANG MEMBUAT PENILAIAN, PENGATURAN ISTILAH, MEMUTUSKAN SIAPA YANG BISA MASUK KE USAHA GABUNGAN. ITU ADALAH PARTAI UTAMA YANG AKHIRNYA MEMUTUSKAN EM DAN TIDAK ADA RUANG。

Jadi, berapa persen dari semua transaksi benih yang diimplementasikan oleh mega- dana sebenarnya diberikan

Aku memecah mereka menjadi empat jenis:

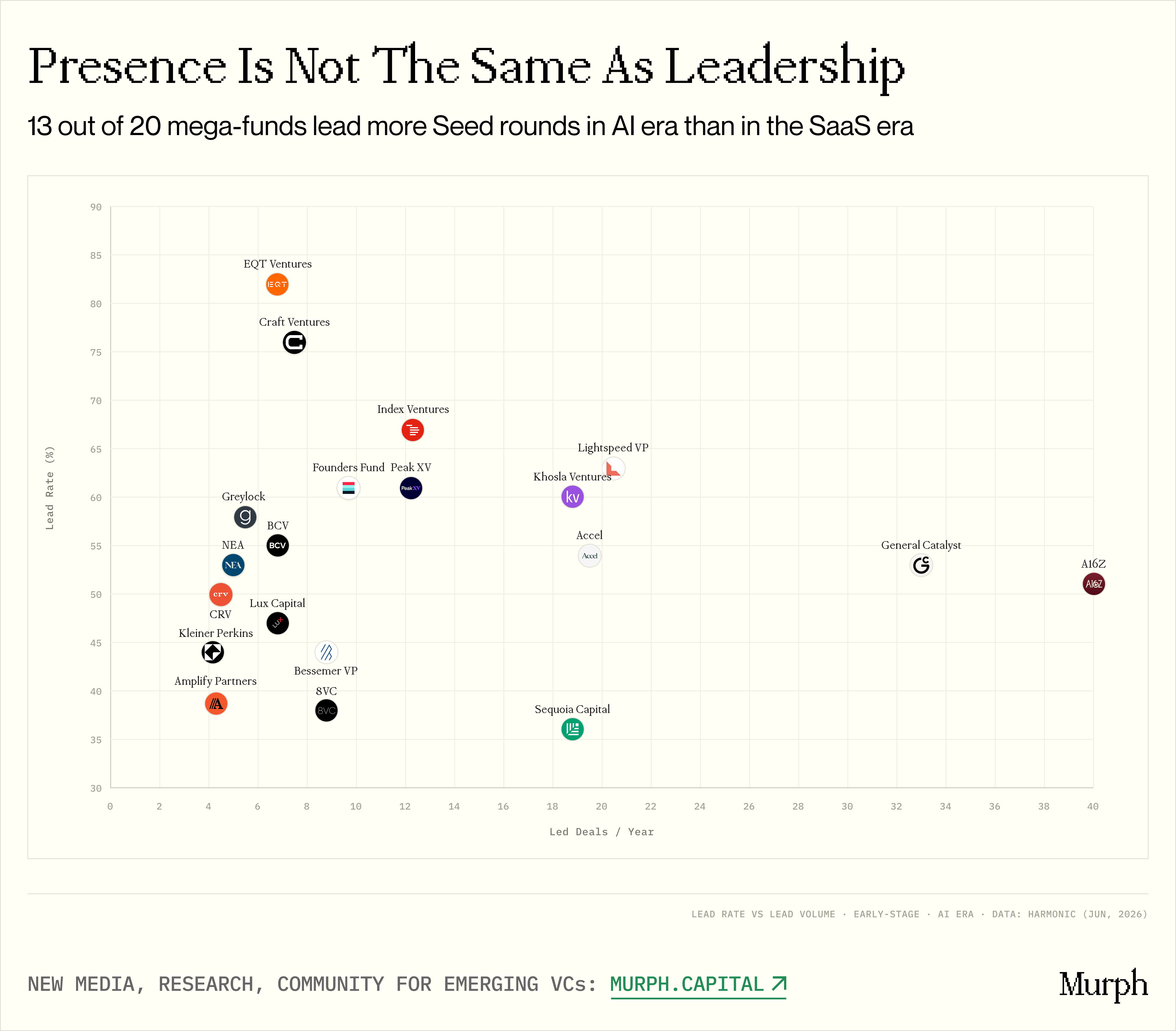

Iman memimpin - High lead pitch + High trade Volume

- Khosla (60%, 19 penghargaan / tahun)

- Lightseed (63%, 21 handout / tahun)

- Axel (54%, 20 penghargaan / tahun)

Ini adalah kelompok yang paling berbahaya bagi Em. Lightseed, yang secara sistematis memimpin harga awal, menerima 21 roda benih per tahun, 63 persen. Jika EM berjuang untuk perusahaan yang sama, itu adalah hak untuk memilih。

Besar - tinggi volume perdagangan, tingkat memimpin sedang

- a16z (51%, 40 penghargaan / tahun)

- Kapalest Umum (53 persen, 33 handout / tahun)

- Sequoia (36%, 19 penghargaan / tahun)

RAKSASA INI MENDOMINASI DALAM MEMIMPIN MUTLAK, BAHKAN DENGAN MEMIMPIN PERSENTASE YANG LEBIH RENDAH. MEREKA MEMIMPIN PERUSAHAAN TERBAIK DI JALUR PIPA, SISANYA DALAM POSISI PASIF. BAGI EM, ADA ANCAMAN GANDA: BAHKAN JIKA DANA BESAR TIDAK MENGAMBIL ALIH, KEHADIRAN PADA DAFTAR PEMEGANG SAHAM DAPAT SERIUS MEMPENGARUHI EFEK SINYAL DAN DINAMIKA PEMBIAYAAN BERIKUTNYA。

Pitch memimpin terpilih - tinggi memimpin, perdagangan rendah

- EQT (82 PERSEN, 7 PER TAHUN)

- Craft Ventures (76 persen, 8 kasus / tahun)

- Indeks Ventures (67 persen, 12 kasus / tahun)

- Pendiri Dana (61 persen, 10 kasus / tahun)

- Greylock (58 persen, 6 per tahun)

Mayoritas transaksi dilakukan oleh dana tersebut, tetapi dengan disiplin tinggi dan kecepatan rendah. Didorong oleh keyakinan murni: jika tiket dihabiskan, hampir perlu untuk mengelola putaran ini. Volume pasar keseluruhan kurang mengancam, tetapi dalam transaksi tertentu di mana mereka masuk, mereka hampir pasti akan memimpin。

Jaringan - kecepatan memimpin rendah

- 8VC (38%, 9 TAHUN)

- Amplify (39%, 4 tahun)

- Sequoia (36%, 19 kasus / tahun)

- Bessemer (44 persen, 9 per tahun)

LEMBAGA-LEMBAGA INI MEMILIH UNTUK MEMILIH LEBIH SERING DARIPADA YANG MEREKA LAKUKAN. PERAN MEREKA DALAM FASE BENIH BERPUTAR DI SEKITAR JARINGAN, SINYAL DAN PILIHAN, DARIPADA MEMBANGUN HARGA PASAR. BAGI EM, ITU ADALAH JENIS YANG PALING TIDAK MENGANCAM KARENA MEREKA JARANG MENEKAN MEMIMPIN。

Satu temuan menarik: dua dari dana terbesar dalam hal aktivitas dini yang mutlak, terendah dalam era AI: a16z 51% dan Sequoia 36%. Dan dalam kedua kasus, memimpin lebih rendah daripada di era SaaS (a16z dari 67% dan Sequomen dari 52%)。

Penjelasan sederhana: ketika Anda membuat 77 atau 51 penawaran setahun, secara fisik tidak mungkin untuk menang setiap orang. Beberapa transaksi secara alami beralih ke deteksi taruhan, investasi bersama dengan dan oleh orang lain. Dalam volume ini, volume transaksi dan hasil penjualan jelas-off。

Tapi dalam jumlah mutlak, mereka masih mendominasi medan perang: a16z mengambil 40 penawaran awal per tahun, GC sekitar 33. Ini lebih dari setengah dari total transaksi awal volume pada daftar gabungan。

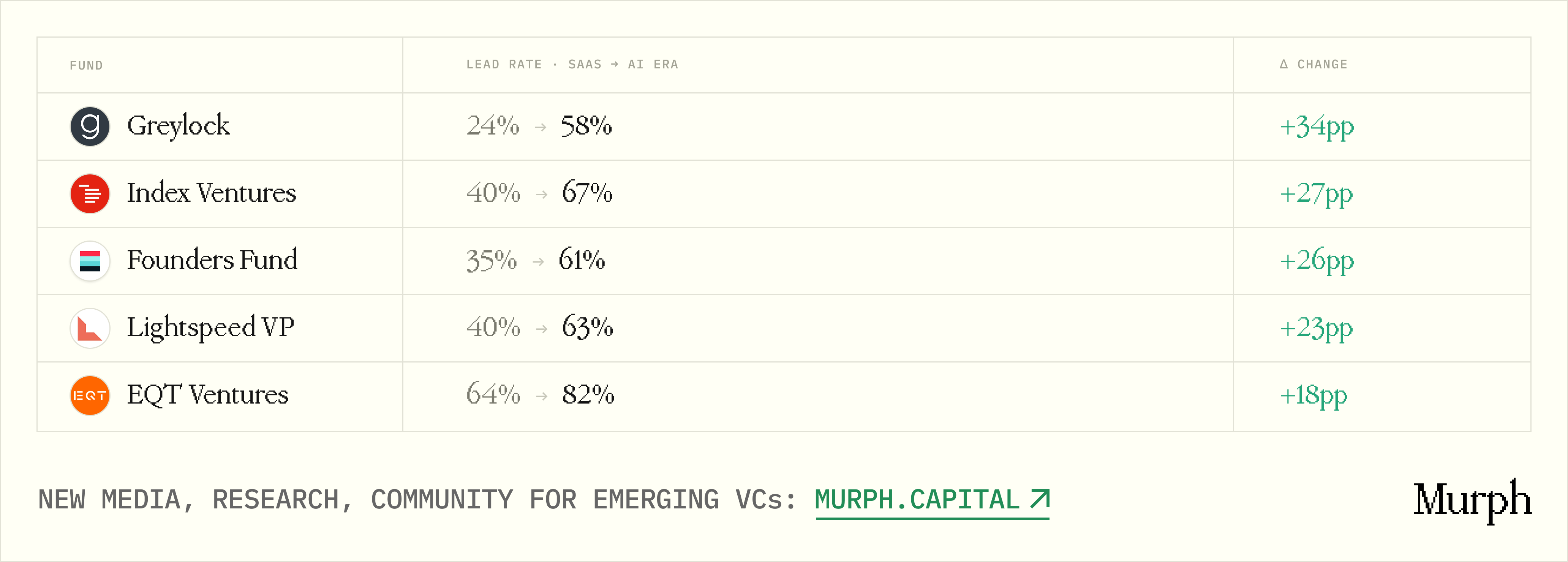

SECARA KESELURUHAN, SEBAGIAN BESAR DANA AI- ERA MENUNJUKKAN TREN KE ATAS。13 dari 20 dana memiliki tingkat investasi yang lebih tinggi dari SAAS:

Gambar: perubahan dalam angka investasi untuk dana di masa SaaS vs era AI

Dana besar mengambil alih lebih sering. Sebagai contoh, Greylock, era SaaS hanya menerima satu dari empat benih, dan era AI lebih dari setengah. Mereka pindah dari pasif "diundang" ke aktif "Aku akan bentuk putaran ini"。

LP harus menjaga realitas ini dalam pikiran ketika datang ke dana. Tentu saja, EM suka membangun logo dana besar di PPT, dengan tambahan "kita berinvestasi dengan xx". Namun dinamika ini sebenarnya dapat berfungsi sebagai sinyal kunci dalam mendefinisikan jenis produk modal ventura yang dilangganan oleh LP tersebut。

Jika LP bertanya, "Berapa banyak putaran yang kau ambil tahun lalu?" Berapa banyak dari ini putaran lainnya memimpin investor adalah dana besar? "Jika jawabannya adalah" kita sering berinvestasi bersama dengan a16z atau GC ", itu bukan keuntungan struktural, tetapi ketergantungan berat pada proyek megadana. Ini belum tentu strategi yang buruk, tapi setelah pertimbangan diberikan kepada skala rotasional yang lebih besar, ekspansi valuasi dan tujuan ekuitas diencerkan yang dihasilkan dari kurangnya otoritas harga dan kemampuan untuk mengambil kepemilikan, yang bottom-up dana telah mengalami perubahan dramatis。

DAN JIKA, PADA GILIRANNYA, JAWABANNYA ADALAH, "KITA BERADA DI SISI KANAN DARI DANA BESAR, ATAU KITA DI SINI JAUH SEBELUM MEREKA MENYADARINYA," ITU NYATA, KEUNTUNGAN PERTAHANAN DARI EM。

Tempat yang paling menegangkan

Gambar: Besar dana aktivitas awal dengan trek

ANALISIS ATAS DINAMIKA PERDAGANGAN, INFLASI BULAT DAN TINGKAT TIMAH MENGGAMBARKAN GAMBARAN KESELURUHAN MEGA- DANA. NAMUN PADA KENYATAANNYA, EM JARANG BERINVESTASI DALAM "BENIH SEBAGAI KESELURUHAN" DAN MEREKA MEMILIH TREK TERTENTU, YANG SERINGKALI KEUNTUNGAN INTI MEREKA. JADI PERTANYAAN LOGIS BERIKUTNYA ADALAH: DI MANA DANA RAKSASA

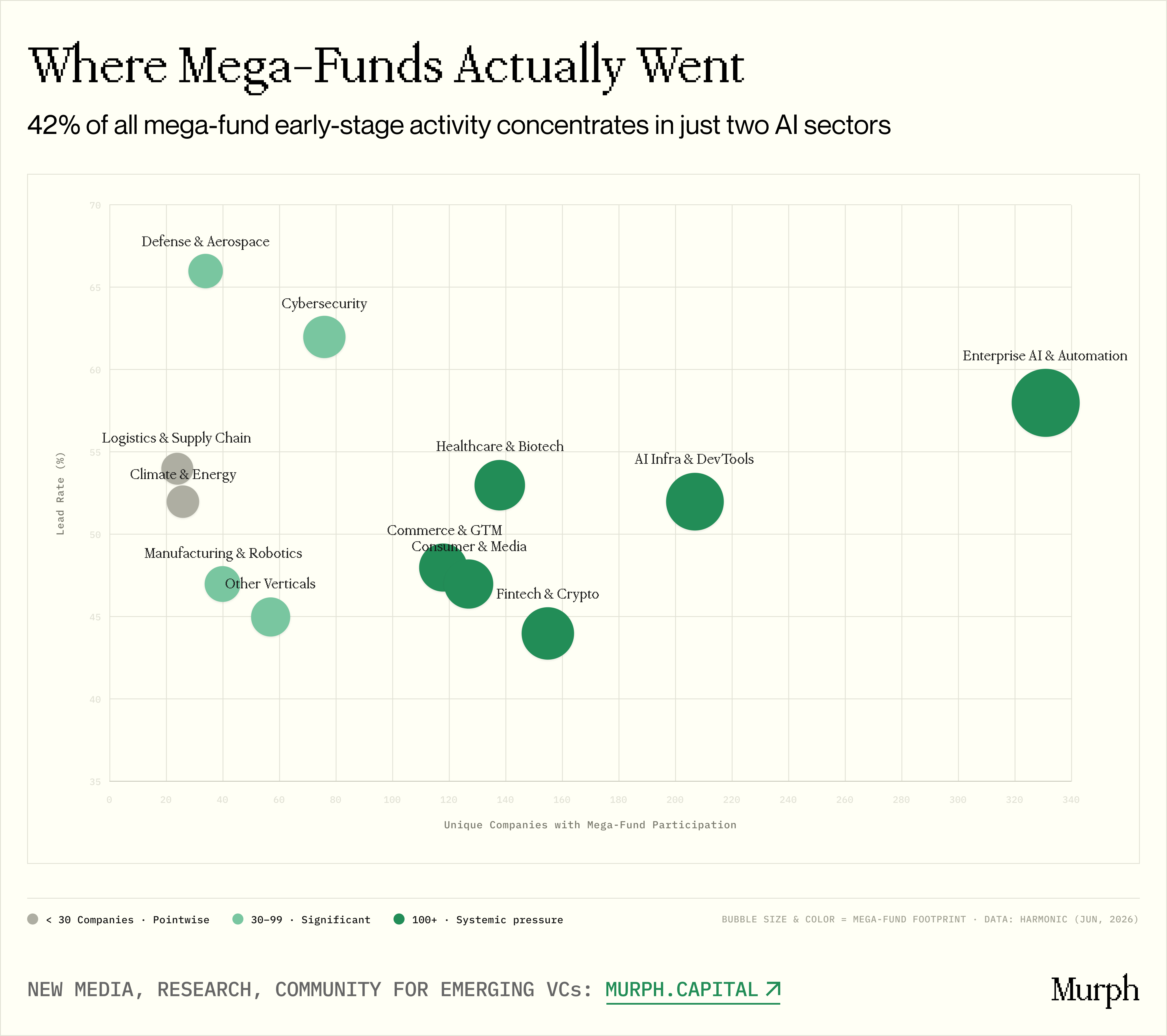

Dari sudut pandang ini, jejak kaki mereka jauh lebih terkonsentrasi daripada keseluruhan statistik implikasi。

Aku tidak terkejutENTERPRISE AI DAN AUTOMATISASI, AI INFRASTRUCTURE DAN DEVELOPER TOOL MELACAK KECEPATAN MEMIMPIN DAN JUMLAH TRANSAKSIaku tidak tahu. total & nbsp;538 perusahaan, 42% dari semua aktivitas awal dari seluruh set dataAku tidak tahu. Dua puluh mega- dana semua aktif di kedua trek. Ada tiga pengemudi inti di balik ini:

Ukuran pasar。& nbsp; Biaya menghasilkan AI naik tajam dari $1,7 miliar di 2023 menjadi $37 miliar pada tahun 2025, peningkatan tajam lebih dari 20 kali dalam dua tahun. Enterprise AI sudah menempati 6 persen dari pasar SaaS global, memperluas lebih cepat daripada kategori perangkat lunak manapun dalam sejarah。

Kecepatan。& nbsp; AI belum pernah terjadi sebelumnya dalam dinamika waktu. Model pertumbuhan dari era SaaS adalah T2D3 (dua kali, tiga kali, dua kali, dua kali, dua kali, dua kali, tiga kali. Untuk Dana, pintu masuk untuk fase benih ditutup lebih cepat. Reticent 12-18 bulan mungkin berarti hilang seluruh kelas perangkat lunak。

Penampilan anomali。& nbsp; Loveable mencapai $100 juta ARR dalam delapan bulan dan dua kali lipat menjadi $200 juta dalam empat bulan, melebihi OpenAI, Cursor dan semua perusahaan perangkat lunak lainnya dalam sejarah. Pada Mei 2026, Sacra diperkirakan bahwa pendapatan pembatalan dari Loveable telah melebihi $500 juta. Perkiraan kursor adalah $2,3 miliar. Pendapatan tahunan annualisasi dipercepat dari sekitar $1 miliar pada akhir 2024 sampai $14 miliar pada bulan Februari 2026, $30 miliar pada bulan April dan $47 miliar pada bulan Mei, dan diserap $65 miliar pada $965 miliar. Semua perusahaan ini entah tidak ada atau benar-benar tak terlihat tiga tahun yang lalu。

Untuk Al 's Em, itu berarti hampir setiap dana raksasa berburu di halaman belakang Anda. Ibukota tak terbatas di tangan, raksasa ini tidak tunduk pada harga rotasional dan dapat mengambil alih dan memaksimalkan tujuan ekuitas. Kelangsungan hidup manajer dana baru tergantung pada keahlian lapangan dalam kedalaman, akses eksklusif ke jaringan pendiri kepadatan tinggi, dan kemampuan pendiri untuk menempatkan taruhan di panggung di mana mereka bahkan tidak memiliki dek lapangan。

Detil kunci lainnya adalah bahwa perusahaan AI yang berkembang cepat (begitu-disebut "AI Supernova") memiliki rata-rata tingkat Māori hanya sekitar 25 persen, sengaja mengorbankan unit ekonomi untuk saham pasar. Rata-rata meteorit lebih tradisional hanya sekitar 60%, masih baik di bawah klasik SaaS 70- 85% benchmark。

INI BERARTI BAHWA AI PERUSAHAAN SAAT INI ADALAH JALUR RAS DI MANA PENDAPATAN TUMBUH JAUH MELAMPAUI PROFIT. INVESTOR PADA DASARNYA BERLANGGANAN UNTUK MASA DEPAN EKONOMI DARIPADA MARGIN KEUNTUNGAN SAAT INI. BESAR - SKALA DANA DAPAT DENGAN MUDAH MENAHAN TARUHAN STRUKTURAL INI DENGAN SAKU DALAM DAN DURASI PANJANG. TAPI EM YANG MENGELOLA ALAT $25- 75 JUTA, JIKA UNIT EKONOMI DI MASA DEPAN MEMBERIKAN LEBIH LAMA DARI YANG DIHARAPKAN PASAR, ITU AKAN MENJADI RENTAN。

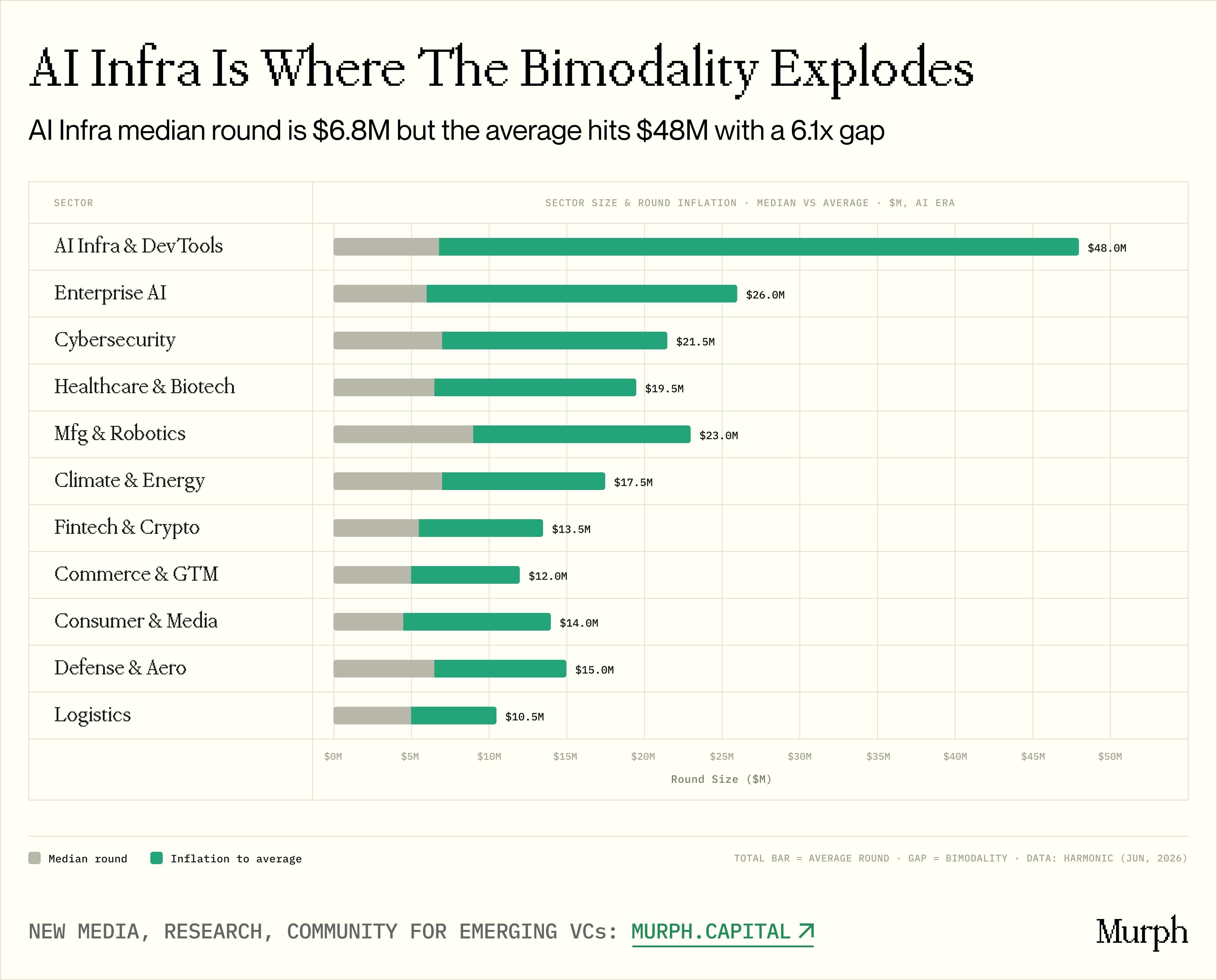

gambar: jumlah putaran ukuran trek vs rata-rata

ALAT INFRASTRUKTUR DAN PENGEMBANG AIStruktur rotasional layak mendapat perhatian khusus. Perilaku dua trek diamati di tingkat Dana paling akut di trek ini:Didium rotasi $6.8 juta, rata-rata $48 juta7 kali perbedaannya。

Margin besar ini menunjukkan bahwa trek diisi dengan lebih dari $100 juta superseed, meningkatkan rata-rata statistik. Ini adalah hotbed 50 juta dolar roda benih pos, yang menciptakan sangat terdistorsi dan khas trading gambar untuk pengamat。

Sebaliknya, perbedaan harga bagi Comerce & amp; GTM hanya 1.4 kali dan Layanan Kesehatan 2.0 kali. Semakin jauh dari inti AI, semakin sama dengan pola rotasional。

Perilaku kedua trek tidak proporsional ke ukuran sebenarnya:

Cybersecurity:& nbsp; hanya 76 perusahaan, tetapi dengan tingkat tinggi & nbsp;62 persenyang tertinggi dari semua trek utama. & nbsp;Rotasi medium sebesar $7 juta(Salah satu konsentrasi data tertinggi) dana besar mendominasi harga di hampir dua pertiga transaksi。

Pertahanan dan kedirgantaraan:& nbsp; jejak kaki lebih kecil (34 perusahaan), tapi sebuah catatan & nbsp;66%aku tidak tahu. tapi & nbsp;Hanya 12 dari 20 mega- dana yang aktifIni berarti bahwa sejumlah kecil pemain tinggi-iman telah memfokuskan taruhan mereka daripada tekanan sistemik pada tingkat platform。

Beberapa trek relatif tidak ramai:Iklim dan energi(26 perusahaan, 12 dana aktif)Logistik(24 perusahaan, 13 yayasan aktif) dan jalur tradisional seperti PropTech, EdTech, Legal, HR。

EM, DENGAN KEAHLIAN YANG MENDALAM DALAM TREK INI, BENAR-BENAR LOLOS PLATFORM. LAWAN BUKAN 20 PLATFORM BESAR, TAPI 812 INSTITUSI, HARGA TRANSAKSI 2-3 PER TAHUN, PERMAINAN YANG SAMA SEKALI BERBEDA。

INI ADALAH WAHYU PRAKTIS PENTING UNTUK LP: INTERPRETASI YANG BENAR DARI PERTANYAAN EM HARUS BERALIH KE KURSUS SPESIFIK DI MANA MEREKA TERLIBAT, KARENA PILIHAN KURSUS INI MENENTUKAN SIFAT KOMPETISI DAN PERBEDAAN APA YANG DIPERLUKAN UNTUK MENANG。

Apakah ini premium pada rotasi benih dana raksasa

Gambar: Dukungan Mega- dana vs Market- rotasi benih lebar ke laju rotasi B

SEJAUH INI, SELURUH PENELITIAN HANYA MENUNJUKKAN SATU SISI KOIN: DANA RAKSASA TELAH MENYERANG KAPAL BENIH, MELAKUKAN PERDAGANGAN LEBIH, MENGAMBIL INVESTASI LEBIH SERING, BEROPERASI DALAM KISARAN HARGA EM。

Namun ada satu pertanyaan yang kami ajukan pada saat ini, dan mungkin pertanyaan yang paling penting dari seluruh kajian: apakah ini benar-benar berhasil

Ya, mega- dana menulis cek yang lebih besar, berpartisipasi 4.4 kali lebih besar daripada median di pasar, langsung 40-50 persen dari transaksi mereka awal dan mengambil alih setengah dari perdagangan benih. Tetapi jika tingkat kelangsungan hidup perusahaan mereka pada tahap benih tidak lebih tinggi dari rata-rata pasar, maka semua yang kita cat adalah ekspansi penilaian, dengan tidak nilai nyata。

PADA GILIRANNYA, JIKA PERUSAHAAN BENIH YANG DIDUKUNG BESAR BERGERAK KE ROUND B SECARA SIGNIFIKAN LEBIH TINGGI DARI PASAR, NARASI BERBALIK. DALAM SKENARIO ITU, MEGA- DANA TIDAK HANYA MENGAMBIL ALIH RODA BENIH, TETAPI MEMBUAT MEREKA LEBIH BAIK. LP HARUS BERTANYA: "MENGAPA TIDAK BERKONSENTRASI MODAL PADA LARGE- SKALA UANG TERTUTUP DAN DUA KALI LIPAT DALAM PUTARAN BERIKUTNYA UNTUK MENANGKAP SELURUH SIKLUS KEHIDUPAN PASAR DALAM SATU INSTITUSI?"

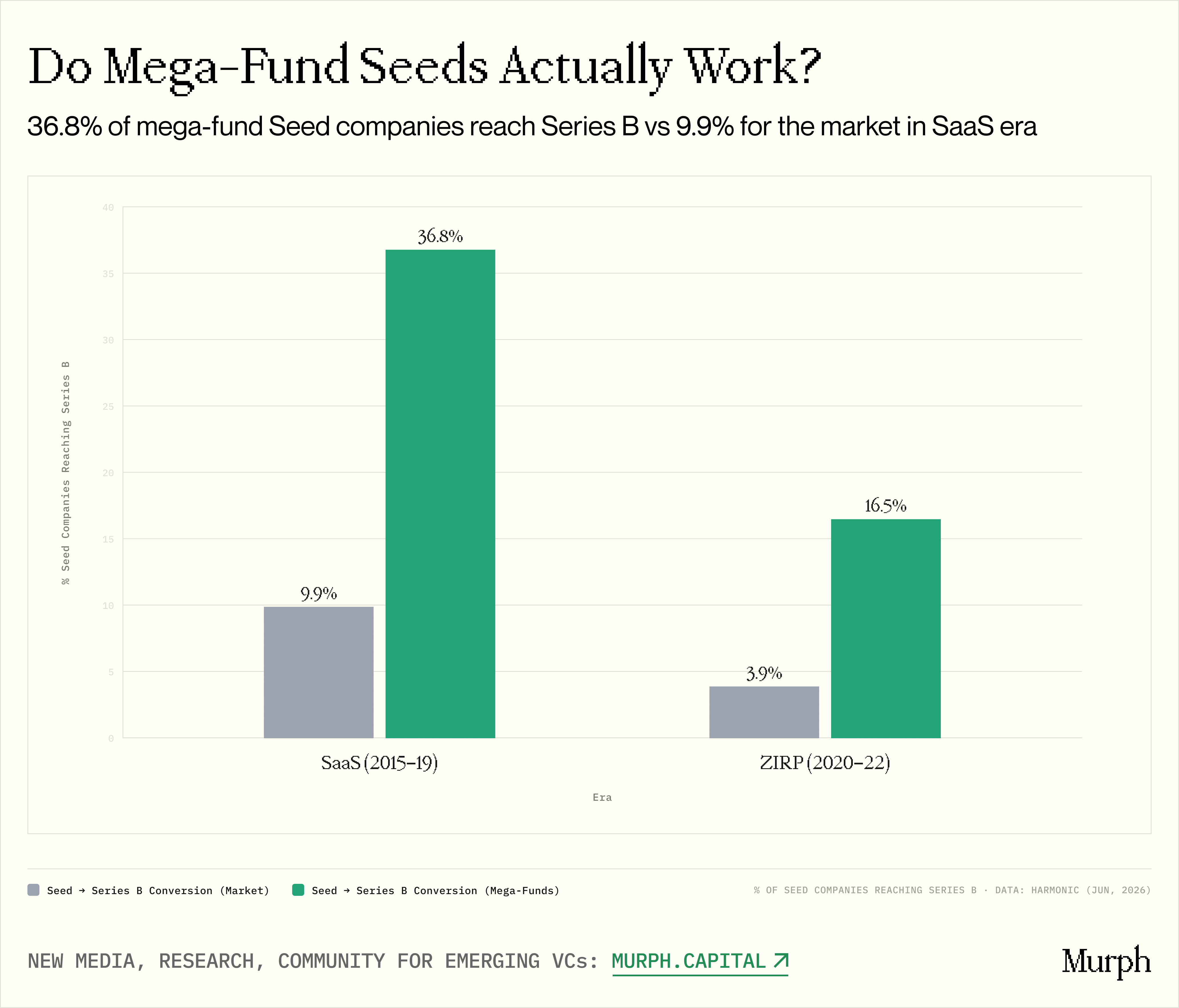

UNTUK ALASAN ITU, KAMI TELAH MENGHITUNG TARGET SEDERHANA: BERAPA PROPORSI PERUSAHAAN YANG TELAH MENGGABUNGKAN RODA BENIH PADA WAKTU TERTENTU TELAH DATANG KE ROUND B? DUA SET PERBANDINGAN:Pasar secara keseluruhan& nbsp; vs. & nbsp;Setidaknya ada satu perusahaan besar dalam daftar pemegang sahamAku tidak tahu。

Kita fokus pada era SaaS dan tingkat bunga nol usia (perusahaan Al usia terlalu muda). Hasilnya jelas tapi bernuansa。

- SaaS usia:dari & nbsp; 60.110 perusahaan yang telah mengintegrasikan benih9,8% PERGI KE ROUND BAku tidak tahu. Ada 940 keluarga dengan dana besar36.7%, 3.7 kaliAku tidak tahu。

- Tingkat bunga nol:& nbsp; trend:Pasar 3.9 persen, mega- dana 16,5 persen, dan jarak meningkat menjadi 4,2 kaliAku tidak tahu。

KEMAMPUAN MEGA- DANA UNTUK MENGUBAH RODA BENIH MENJADI B ADALAH 3,7-4.2 KALI LEBIH TINGGI DARI RATA-RATA PASAR. LEBIH PENTING LAGI, KESENJANGAN DIPERLUAS. PENCITRAAN KUALITAS MEGA- DANA TELAH MENJADI LEBIH BERHARGA DALAM LINGKUNGAN YANG TERLALU PANAS DI MANA TINGKAT KONVERSI PASAR-LEBAR JATUH TAJAM DI ERA NOL SUKU BUNGA。

Tapi sebelum kita menyimpulkan, kita harus membongkar mengapa tingkat konversi begitu tinggi. Ada beberapa driver struktural yang dapat digambarkan sebagai efek sinyal yang kuat:

- HAPUS STREAM PROJEK RODA:& nbsp; Top A Round Investor Active Seek Investasi dengan Recipients Benih Berat

- Kemampuan investasi dan internal:& nbsp; mega- dana memiliki kantong dalam untuk membeli A atau B dari dalam portofolio benih mereka

- Brand- bakat akuisisi:& nbsp; Top Engineers telah melihat label untuk "Sequoia investasi" atau "a16z investasi" dengan penurunan signifikan dalam perekrutan gesekan

- Keuntungan distribusi media:& nbsp; Leveraging PR Larger mengarah ke kontak yang lebih aktif dengan klien potensial bisnis

KARENA ITU PENTING UNTUK MENGAKUI BAHWA SEBAGIAN BESAR DARI TINGKAT KONVERSI BUKANLAH HASIL DARI "KANAN" DARI DANA BESAR, TETAPI DARI DANA BESAR YANG MEMBANTU PERUSAHAAN MENJADI PILIHAN YANG TEPAT. UNTUK LP, INI ADALAH SINYAL YANG JELAS: NILAI YANG DITAMBAHKAN OLEH MEGA- DANA DALAM FASE BENIH BUKAN HANYA "SAHAM SELEKSI", TAPI "PLATFORM ATAU PRODUK" YANG ASLI。

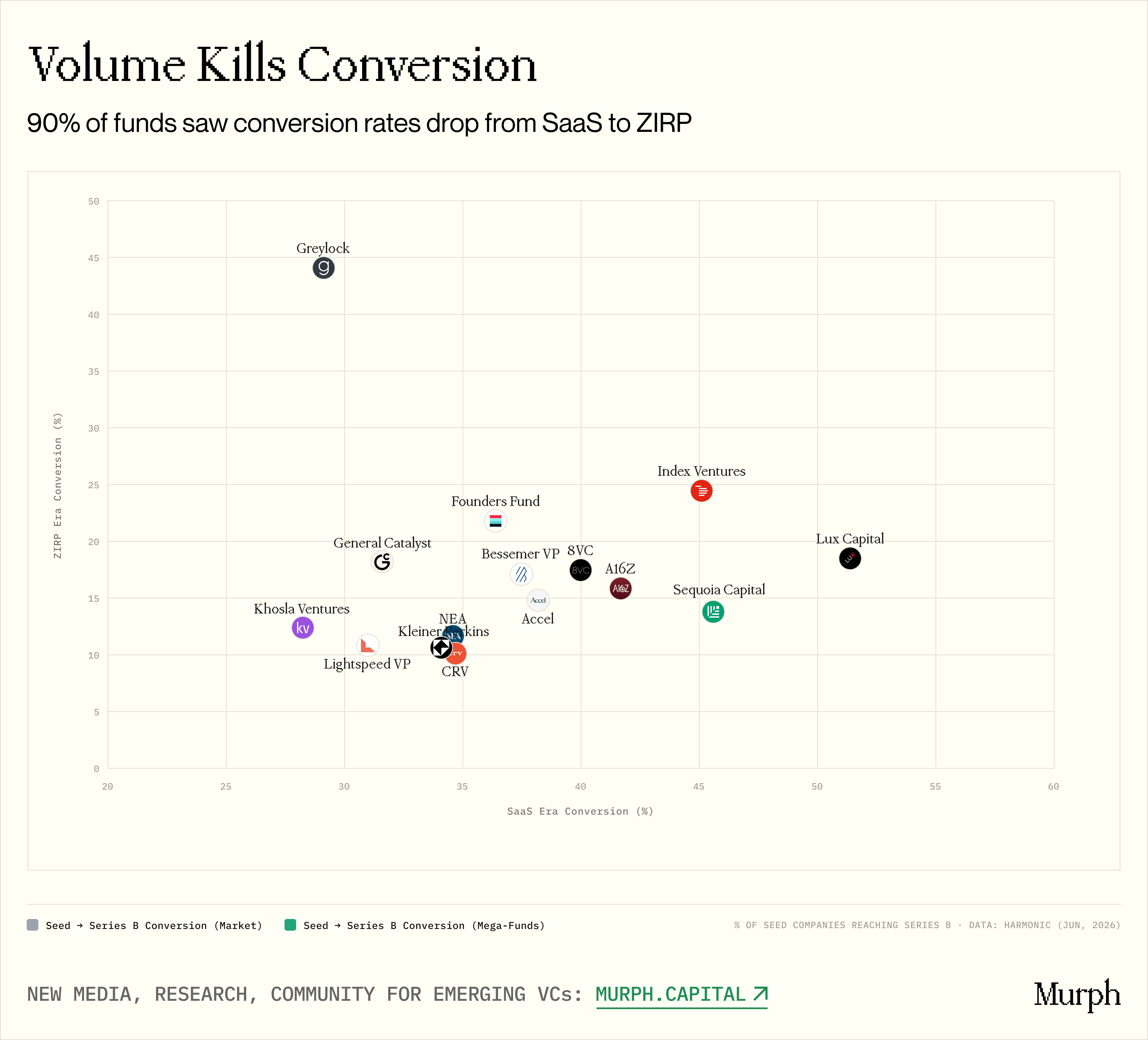

Gambar: benih dari era SaaS vs era dari suku bunga nol ke tingkat rotasi B

Tapi ada sisi lain dari koin itu. Ketika kita pergi di luar mengumpulkan data dan melihat setiap institusi, pola yang mengganggu muncul: 15 dari dana (lebih dari 10 benih per usia) dengan ukuran sampel yang cukup14 orang turun dari Saas menjadi nol suku bungaAku tidak tahu. Tolak dalam 10 sampai 25 persen:

- Lux: 51% £19%

- Sequoia: 46% = 14%

- a16z: 42% £16%

- Indeks: 45% £25%

Hutang langsung: dana yang paling volatile di era nol suku bunga, dan penurunan terburuk dalam laju konversi. Tingkat konversi turun dari 46 menjadi 14 persen. Lightspeed diterapkan empat kali (12 sampai 42 kali per tahun), dan tingkat konversi turun dari 31% menjadi 11%。

Satu-satunya pengecualian adalah Greylock, dan bukannya tingkat konversi melonjak dari 29% ke 44%. Tidak secara kebetulan: Greylock adalah satu-satunya institusi yang menyimpan volume transaksi hampir rata pada era nol suku bunga (11,0 sampai 11.3 per tahun). Sedikit penawaran menghasilkan hits yang lebih tinggi. Disiplin volume perdagangan secara langsung setara dengan kualitas portofolio。

Set data konversi secara bersamaan memvalidasi dan memperumit seluruh narasi kita。

DI SATU SISI, ITU MEMBUKTIKAN BAHWA MEGA- DANA MELAKUKAN MENGHASILKAN HASIL NYATA DALAM FASE BENIH. 3.7 TINGKAT KONVERSI BEBERAPA PREMIUM TIDAK DISENGAJA ATAU SALAH. PERUSAHAAN AWAL DIDUKUNG OLEH MEGA- DANA LAKUKAN BERTAHAN DAN TUMBUH LEBIH BAIK. INI ADALAH ARGUMEN YANG KUAT UNTUK LP YANG MEREK, JARINGAN DAN SUMBER DAYA PLATFORM MEMBAWA NILAI TERUKUR。

DI SISI LAIN, VOLUME DAN KUALITAS TRANSAKSI TETAP TEGANG. HARI INI, DI ERA AI, PERDAGANGAN BENIH MEGA- DANA ADALAH MELANGGAR REKOR. JIKA POLA SUKU BUNGA NOL DIULANG, TINGKAT KONVERSI PASTI AKAN TERKIKIS. SATU-SATUNYA PERTANYAAN ADALAH BERAPA BANYAK YANG TERKIKIS. AI APAKAH EFEK PLATFORM DAN KEUNTUNGAN SINYAL DARI WAKTU RAKSASA INI CUKUP UNTUK MENGIMBANGI PEMBESARAN KECEPATAN PENYEBARAN MASSAL

Akan ada jawaban pasti setelah 3-5 tahun. Tapi data sejarah memberikan peringatan mabuk: mega- dana telah membuktikan bahwa mereka bisa menang dengan volume perdagangan rendah. Mereka belum membuktikan bahwa ini dapat dilakukan pada skala。

HAL INI DALAM KESENJANGAN INI - ANTARA TERBUKTI MASA LALU DAN SAAT YANG BELUM DIVERIFIKASI - BAHWA KESEMPATAN NYATA UNTUK BERSIAP-SIAP UNTUK MELAKUKAN KURANG TETAPI MELAKUKAN EM YANG LEBIH BAIK ADA。

Indeks resiko

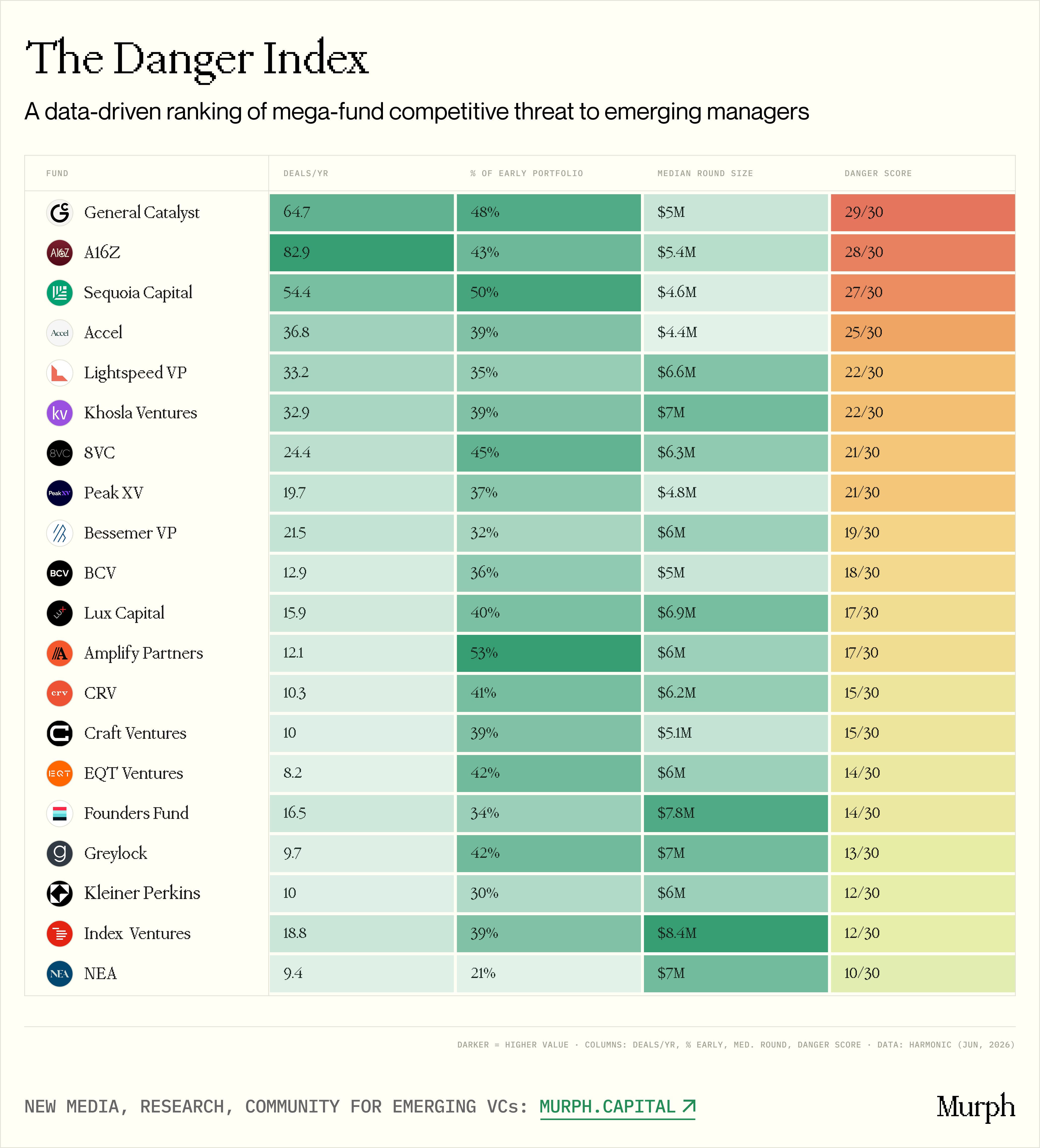

Gambar 20 risiko indeks peringkat besar untuk manajer yang muncul

Kesimpulannya, kami melakukan hal yang kontroversial: kami membangun indeks risiko。

INI ADALAH PERINGKAT BERDASARKAN DATA LANGKAH-LANGKAH YANG MANA MEGADANA MENIMBULKAN ANCAMAN KOMPETITIF YANG NYATA BAGI EM. KAMI JANGKAR TIGA PILAR:

Volume transaksi:& nbsp; Jumlah transaksi dari usia dini yang absolut. Semakin tinggi itu, semakin EM memukul mereka dalam latihan。

Komitmen strategi:& nbsp;% dari total kegiatan investasi dana pada tahap awal. forty- lima persen menunjukkan bahwa ini adalah strategi inti dengan tim berdedikasi dan proses yang dilembagakan. 20 persen, menunjukkan bahwa itu adalah produk sampingan dan dana dapat dikurangi setiap saat ke tahap berikutnya。

Harga tumpang tindih:& nbsp; skala medium partisipasi Dana. Ini mungkin faktor yang paling kritis. Dalam rotasi 810 juta dolar, dana besar bersaing terutama dengan raksasa multistage lainnya. Tapi dana besar beroperasi antara $450 juta, langsung bersaing dengan EM -- ini adalah zona manis di mana $50.100 juta uang benih menyebar modal。

Setiap faktor adalah 0-10 poin, dan skor bahaya akhir adalah tiga poin, penuh dengan 30。

Hasilnya tak terduga. Empat lembaga jatuh ke tingkat pertama (ancaman terbesar):Umum Catalyst, a16z, Sequoles dan AckelAku tidak tahu。

- KEEMPAT UNIT INI SECARA BERSAMAAN MENYELESAIKAN 37- 83 TRANSAKSI AWAL SETIAP TAHUN, MENUGASKAN 39- 50 PERSEN DARI TOTAL AKTIVITAS INVESTASI KE FASE BENIH DAN BEROPERASI ANTARA US $4.4- 54 JUTA SUBSEKTOR ROTATIONAL - LANGSUNG MENCAPAI WILAYAH EM。

- Secara langsung, peringkat GC di depan A16z, walaupun A16z memiliki volume absolut transaksi yang lebih tinggi (83 vs. 65). Perbedaannya adalah bahwa GC disinkronkan dengan tiga vektor resiko: kecepatan tinggi, rasio penyebaran awal tertinggi dari tangga ini (48 persen), dan rotasi rata-rata sebesar $5 juta - hanya di tengah daerah berharga EM. a16z sedikit lebih tinggi (5.4 juta median) dan konsentrasi awal sedikit lebih rendah (43 persen). gap ini halus tapi statistik berarti。

- Tempat ketiga Sequoia tak terduga. Ini adalah terendah dari lima besar dana (36 persen), dan jauh di depan lapangan. Tapi roda tengah hanya $4,6 juta - terendah dari platform besar. Secara sistematis membeli roda yang lebih murah (diukur oleh megadana)。

- Sebaliknya, Indeks Ventures tiba-tiba jatuh ke tahap ketiga, meskipun mempertahankan tingkat terkemuka tahunan 19 dan 66 persen. Alasan? Rotasi medium 8.4 juta dolar. Indeks beroperasi sepenuhnya di atas zona Em tradisional。

- Logika struktural yang sama berlaku untuk Dana Dana Foundation (7.8 juta medians) dan Greylock (7 juta medians), semua tegas pada tahap ketiga. Mereka memiliki jejak kaki awal yang jelas, tetapi mereka tidak cocok ke kebanyakan EMs untuk ekologi harga bertahan hidup。

INDEKS BAHAYANYA BUKAN HUKUMAN MATI EM. KAMI MELIHATNYA SEBAGAI PETA AREA RANJAU。

Ini menggabungkan seluruh studi makro menjadi isu integritas berisiko tinggi: "Apa platform dari Peron Pertama berburu dalam kisaran harga tepat dan melacak?"

Jika jawabannya adalah "GC dan A16z, keduanya berada dalam perangkat lunak AI, keduanya berada dalam empat sampai enam juta rotasi", maka EM harus membuatnya jelas ke LP: Apa keuntungan konkret adalah bahwa Anda dapat memenangkan dua lembaga yang membuat 150 benih di halaman belakang Anda setiap tahun

Jika jawabannya adalah, "Tanpa tim raksasa pertama, saya akan mengambil teknologi iklim 2- 3 juta dolar", itu adalah percakapan yang sama sekali berbeda. Indeks risiko menunjukkan bahwa tekanan institusi pada trek yang adalah struktural lebih rendah dan bahwa bidang keahlian mendalam dapat sendiri melayani sebagai keuntungan yang sangat defensif。

Elemen inti

- Rata-rata, mega- dana meningkat dari 10,6 transaksi awal per tahun di SaaS era sampai 23.9 di era AI. Hanya ada 3 keluarga kecil. Ini adalah perubahan struktural, bukan siklik。

- PENILAIAN SEED WHEEL YANG TAJAM DIBEDAKAN. PERSENTIL 99 Q1 PADA 2026 MENCAPAI $93.7 JUTA, HAMPIR DUA KALI LIPAT DALAM EMPAT TAHUN. PERSENTIL 25 HANYA NAIK DARI 18 JUTA MENJADI $22.7 JUTA SELAMA PERIODE YANG SAMA。

- JUMLAH RODA BENIH DENGAN MEGA- DANA DI AI ADALAH $6.2 JUTA, PASAR SECARA KESELURUHAN ADALAH $1,4 JUTA, DAN KESENJANGAN 4.4 KALI TETAP STABIL DALAM TIGA KALI。

- Dari 20 dana, 16, alokasi awal AI- era berada di all- waktu tinggi. Umumnya mega- dana naik dari 20-30% di masa SaaS menjadi 35-50% hari ini。

- Tiga belas dari 20 dana sekarang memiliki lebih banyak roda benih daripada di masa SaaS. Greylock berubah dari 24% menjadi 58%. Passivitas dan sikap sedang digantikan oleh memimpin terstruktur。

- 42% DARI KEGIATAN AWAL MEGADANA TERKONSENTRASI PADA DUA TREK: ENTERPRISE AI DAN AUTOMATISASI, DAN AI INFRASTRUKTUR DAN ALAT PENGEMBANG. SEMUA 20 DANA AKTIF DI KEDUA TREK。

- Rasio dari perusahaan benih didukung oleh mega- dana untuk putaran B adalah 3,7-4.2 kali lebih besar dari pasar secara keseluruhan. Tapi dari 15 dana dengan sampel yang cukup, 14 mengalami penurunan tajam dalam tingkat konversi dari SaAS untuk suku bunga nol - penurunan terbesar adalah yang terbaik。

- Greylock, satu-satunya dana yang telah benar-benar meningkatkan tingkat konversi, menyimpan volume perdagangan bahkan dalam era bunga nol. Disiplin volume perdagangan setara dengan kualitas portofolio。

- Indeks Hazard termasuk GC, a16z, Sequoia dan Accel di tingkat pertama - hanya empat dana yang secara bersamaan memenuhi kecepatan tinggi, 39- 50% konfigurasi awal dan di bawah rotasi median sebesar $5.5 juta, jatuh langsung di harga EM 's memperbaiki zona manis。

- Jejak tradisional iklim dan energi, logistik, PropTech dan EdTech tetap tidak ramai. Hanya ada 8- 13 mega- dana aktif (20 trek AI), dengan tingkat partisipasi jauh lebih rendah dari rata-rata produk。

Kesimpulan

Invasi pasar awal oleh mega- dana bukan anomali sementara siklus teknologi, tetapi rekalibrasi permanen dari metode operasi di bagian bawah modal usaha。

Sebagai raksasa multi- tahap terus menyerap puluhan miliar dolar di kepala ekologi benih, mereka berusaha untuk mengalahkan mereka dalam kecepatan tinggi mereka, dalam permainan saku sebagai buntu matematika. Namun, data mengungkapkan retak kritis dalam baju besi tampaknya sempurna mereka - ketegangan yang tak terhindarkan antara penyebaran skala besar dan kualitas transformasi portofolio。

DI ERA AI, KEUNGGULAN EM TIDAK LAGI MENCOBA MENJADI MESIN PERDAGANGAN INSTITUSIONAL, JUGA BUKAN KATEGORI POPULER UNTUK BUTA MENGEJAR PANGGUNG PERTAMA UNTUK ATURAN HARGA. SEBALIKNYA, ITU ADALAH DISIPLIN KETAT DALAM PILIHAN TREK, PEMBELIAN PASIEN-KELUAR DARI KOMPLEKS EKONOMI UNIT MASA DEPAN YANG SERING DIABAIKAN OLEH MEGA- DANA, DAN KEBERANIAN UNTUK TETAP KECIL, FOKUS, DAN MENDALAM DENGAN PENDIRI SAMPAI PLATFORM MULTI- TAHAP BELUM MELIHAT MEREKA。

DALAM ANGIN YANG SEMAKIN PURE- SKALA UNTUK EKOLOGI, EM AKHIR COUNTER-MENGUKUR ADALAH UNTUK MENGAMBIL ALIH PREMIUM DISIPLIN MUTLAK, TIDAK COCOK DENGAN VOLUME KESEPAKATAN DENGAN RAKSASA。