a16z는 묘목 바퀴를 devouring입니다: 20 최고 VC 10 자료 분해하는

a16z와 Sequoia가 끝날 때, 그것은 씨앗 돈에 투자하는 감각을 만들 것입니까?

이 게시물은 우리의 특별한 적용 시리아 Protests 2011의 일부입니다

원본: 깊은 tide TechFlow

제품 설명: $ 10 억 이상의 큰 자금은 전례 비율로 관리됩니다. Murph Capital은 Harmonic의 데이터를 끌어 당기고 SaaS, 제로이자율 및 AI의 세 사이클에서 20 최고 수준의 mega-funds의 초기 투자 행동을 중단했습니다. 결론은 간단하지 않습니다 : mega-fund 종자 회전 속도는 실제로 3.7-4.2 배의 시장 평균이지만 배포 될 때이 장점은 신속하게 희석됩니다. 신흥 관리자를 위해, 생활 공간은 여전히 존재하지만, 올바른 트랙을 선택해야합니다。

한 달 전, 나는 간단한 질문을 리트 윗을 보냈습니다 : 씨앗 휠을 복용하는 거대한 기금입니까, 또는 그와 같은 느낌입니다? 65,000 명이 넘는 방문과 수백 명의 개인 편지를 통해 문제가 고통스럽습니다。

새로운 관리자 (Emerging Manager, 이하 EM)는 압력을 느꼈지만 그것을 정량 할 수 없다는 것을 썼습니다. LP는 물었다 : a16z 및 Sequoia가 종료 된 경우, 씨앗 돈을 버는 감각을 만들 수 있습니까? G.P.P., 주요 펀드는 경쟁자가 초기 단계에 얼마나 급진했는지 알고 싶습니다。

ღ♥ღ 푸시:거대한 기금은 정말 씨 휠을 복용? 나는 초기 단계에서 세계 최대 VC 펀드 (이상 $ 10 억 AUM)의 행동을 연구하고 간단한 질문에 대답하기로 결정했습니다. EM은 구조적 이점에 대해 우려해야합니까

광범위한 합의가 신속하게 등장했으며, 일반적으로 동의합니다

- mega-fund는 시드 휠의 배포를 크게 증가, 지난 10 년 동안 약 3 배

- 시장은 충분히 크고 분산되고, 그들의 공유는 정상 4s에서 집중된 상대적으로 작습니다

- 그들의 핵심 동기는 즉각적인 자본금이 반환되지 않습니다, 그러나 재능에 조기 노출, 높은 가치 자료, 다음 세대의 위험을 최소화

그러나 합의는 시작점 만. 더 큰 방향 뒤에 훨씬 재미 있고 조차 그림이 있고, 자료는 눈에 보이지 않습니다。

그래서 우리는 당겨 &;하모닉& nbsp; 수집된 자료 &;세 번에 20 메가 펀드(SaaS, 0이자율, AI), 정직하게 대답하려고: 씨앗 휠 시장에 무슨 일이 있었습니까? 거대한 자금은 어디로 갈 것인가? 가격은 어떻게됩니까? Em, 걱정할 필요가 있습니까

intuitive vs. 데이터

연구 프레임 워크가 시작됩니다。

우리는 Harmonic의 실시간 데이터와 일치하기 위해 공공 정보에 의존합니다. (30 백만 개 이상의 회사 및 190 백만 명이 넘는 사람들). 시간 선에, 우리는 지난 십년간 분석, 세 가지 시대로 나뉩니다

- SaaS 시대 (2015-2019) : 5의 일정한 연례 시장 주기. 클라우드, SaaS, 거래 플랫폼 및 금융 기술은 주류 narratives, 이자율은 정상적이고 시장이 훈련됩니다。

- 제로이자율 시대 (2020-2022) : 3 연간 0 이자율 정책. 캐피탈은 거의 무료이며, 모든 사람들의 생활에서 투자자는 초기 수익에 대해 돌파하고 Tiger Global과 SoftBank는 의미있는 금융의 모든 라운드에 나타납니다. 씨앗 휠 시장은 심각하게 과열되지만 혼란스러운 방식으로 구조적 논리가 부족합니다。

- AI 연령 (2023-2026):& middot; ChatGPT에서 오늘. 거대한 기술 충격은 메가 중고 휠이 정상화 된 새로운 유형의 회사를 만들었습니다。

기술적으로, 우리는 씨 바퀴에 초점을 맞추고, 그러나 우리가 Pre-Seed와 Seed Extension을 포함 연습. 이 초기 단계의 경계는 종종 blurred 또는 교체, 그들은 정확 하 게 disingenuous。

지점으로 이동. Frankly, 연구 시작 전에, 나는 Mega-funds가 초기 단계에서 레이더에 점점 나타나는 강한 런치를했다. 이 수업료는 소셜 미디어, a16z, General Catallyst 및 Sequoia ' s 로고가 더 자주 등장하는 씨앗 배 발표, 높은 프로파일 미디어 공격과 함께 각 시간. 데이터는 이것을 확인합니다 :

- 2026 년 6 개월 전, a16z는 약에 참여했습니다;48 종자 바퀴, 거래 된 46 퍼센트나는 모른다. 이것은 체계적인 종자 전략, 조각상 베팅 아닙니다。

- 가장 눈에 띄는 cheque의 크기입니다 : a16z 캐스트의 미디어 번호는 & 조;$10.5 백만그리고 그것은 전통적인 씨 바퀴 보다는 고전적인 A 바퀴 같이 더 많은 것입니다。

- 당신이 일반 촉매와 Sequoia를 추가하는 경우이 3 거인은 단지 5.5 달에 87 종자 거래를 완료했습니다, 평균 &;;1.5 작업 일 당 조기 투자나는 모른다。

₢ 킹 푸시:우리는 Westmag 씨앗 휠에 영광입니다. 전체 하드웨어 스택에 투자의 undervalued 장점 중 하나는 산업 기지를 둘러싸는 공급 체인 도전에 액세스 할 수 있습니다 ..

동시에, Carta의 최신 데이터는 종자 바퀴의 valuation이 valuation 관점에서 급속하게 확장된다는 것을 보여줍니다. 이것은 급진적인 선수의 작은 수의 결과로, 대부분의 EM의 s 펀드 수학은 여전히 충분한 초기 보유를 얻기 위하여 미디어의 밑에 또는 운영하기 위하여 그(것)들을 강제하고 viable 반환 경로를 유지합니다。

MEGA-FUNDS의 논리는 완전히 다릅니다. 가격 분야는 AUM, 브랜드 프리미엄 및 고품질 프로젝트 흐름의 축적으로 더 이상 실제 제약이 없습니다. 이 갭은 시장이 두 개의 명백한 레이어로 출발하여 더 많은 또는 "CLASSIC SEED WHEEL"과 "SUPER-SEED WHEEL"라고 부릅니다

- 2026 Q1의 씨앗 휠 밸런스의 90 % 는 $ 93.7 백만으로 뛰어납니다그것은 4 년 전 거의 두 배입니다

- 작년에미디어의 위 가치는 적어도 53 퍼센트 증가

- 아래에서, 거의 모든 운동이 있습니다25 %iles는 $ 18 백만에서 $ 22.7 백만 상승

@PeterJ 워커 푸시:씨앗 휠의 첫 번째 5 퍼센트는 이제 종종 지난 12 개월 동안 세 배가 된 $ 175 백만을 초과합니다. 2021년의 쾌활한 냄새가 약간 있습니다。

그러나이 모든 것은 여전히 심각한 증거는 초기 시장에서 무슨 일이 있었는지, 체계적으로 큰 펀드가 존재하는지 결정적인 대답을 제공하지 않고 넓은 방향으로 포인트。

그것은 왜 우리가 깊이 파고하기로 결정했다. 우리는 세 번에 각 펀드의 개별 역학을 분석, 그들의 행동의 패턴, 그리고이 변화 궁극적으로 EM에 대한 의미。

Dismantling 무역 기계

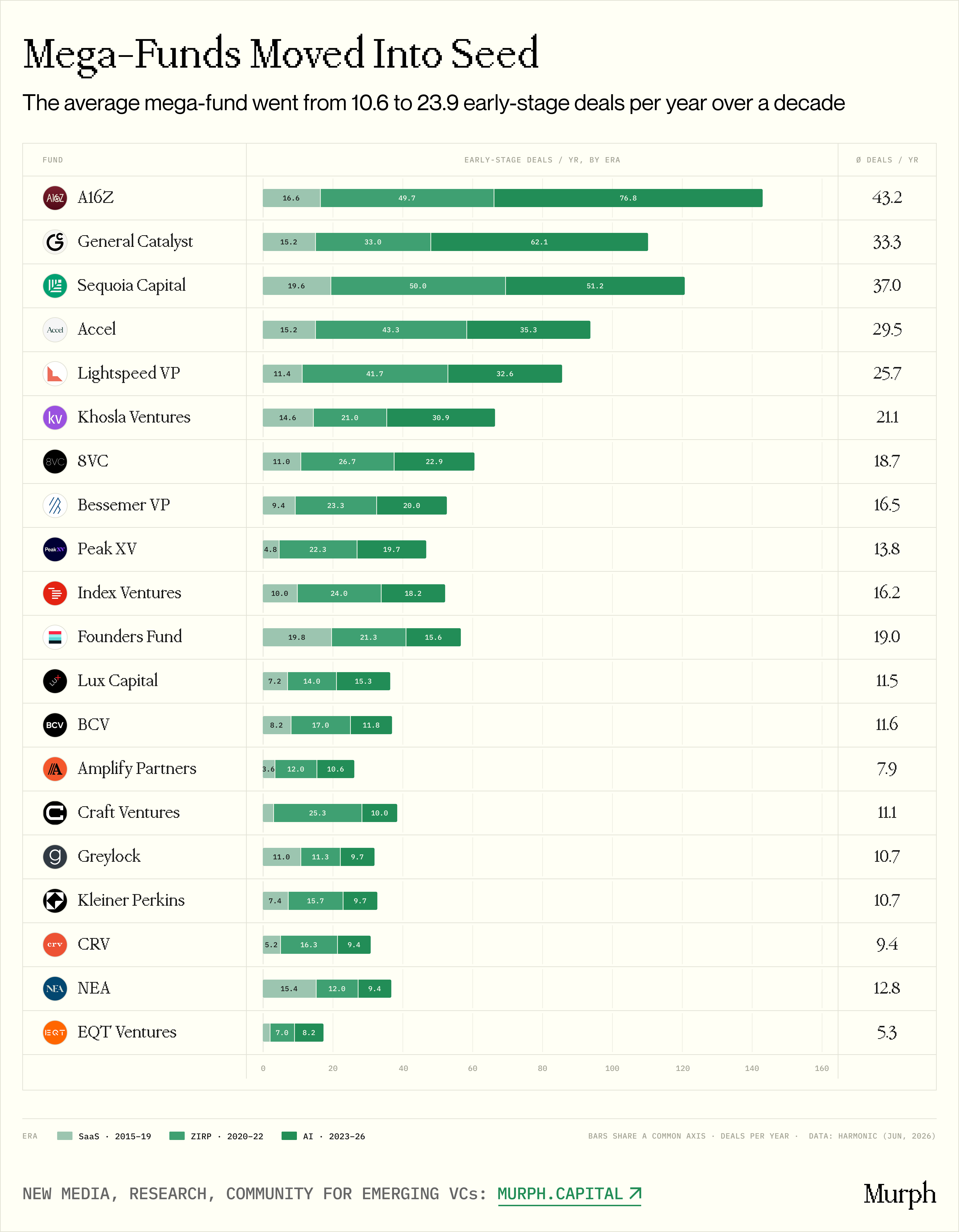

그림 20 세 시대 초 메가 펀드 거래의 비교

평균적으로, 전형적인 SaaS-era mega-fund는 매년 완료되고 &;10.6 초기 거래나는 모른다. AI의 시간23.9 펜그리고 전체 큐는 평균 2.37 배 증가했습니다。

흥미로운 것은 제로이자율이 종료된 후 무슨 일이 있었는지. 이 증가가 단순히 무료 자금의 부산물이라면, 증가는 반전되어야한다. 그러나 우리의 데이터 세트에서 20 펀드의, 년 당 AI 트랜잭션의 평균 수는 거의 관심의 점과 같습니다 :23.9 그렇습니다, 24.3나는 모른다. 사실만 3 자금은 초기 투자 tempo를 감소했습니다나는 모른다. 이것은 전환이 구조적이지만 몇 가지 증상이 전반적인 수치를 높이는 것을 증명합니다

- a16z: 16.6 → 49.7 → 년 당 76.8

- 일반 촉매: 15.2 → 33.0 → 년 당 62.1

- Khosla Ventures: 14.6 → 21.0 → 30.9 펜/년

이 뒤에 적어도 3개의 underlying 운전사가 있습니다:

AI-ERA 회사는 자연적으로 더 많은 비용입니다。& amp; GPU 인프라, 데이터 파이프라인, 연구 과학자에 대한 US $ 30-500,000 매년, 완전히 다른 기본 비용을 만드는. SaaS 시대는 수행 할 수있는 몇 백만 달러의 가치가 있습니다 (AWS와 2 엔지니어), AI 시대는 2 ~ 5 백만 달러가 필요합니다. 확장 된 median cheque 반사, 부분에서, 실제 R & D expenditure, 뿐만 아니라 inflation에. 또한, SaaS 시대의 초기 날은 본질적으로 자연에 탐사 (PDF를 찾고, 변화, 변화, 지출 년을 허용), AI는 훨씬 짧은 사전 구속 가장자리 창을했다. 모델이 진행되면 경쟁을 빨리 잃게됩니다. 이 창은 더 빠릅니다。

창시자에 대한 경쟁 가격의 전력을 이동。· 혁신적인 기술 사이클의 초기 단계에서, 최고 수준의 재능을 가진 대용량 조합은 귀중합니다. 최고의 AI 설립자는 a16z, Sequoia와 시드 단계에서 조명을 선택할 수 있으며 짧은 시간에 더 큰 다음 라운드로 녹을 수 있도록하는 주주 목록을 구축 할 수 있습니다. 많은 경우, 가격 권리는 투자자로부터 설립자로 이동했습니다. 휠은 회사가 더 많은 자본을 필요로하기 때문에 성장했지만 설립자가 수요를 요구하고 그것을 얻을 수 있기 때문입니다。

기금의 크기의 수학은 말하는 것입니다。 우리의 큐 & amp;AUM은 약 34 억 달러에서 24.9 억 달러로 성장했으며 10 년 동안 약 7 배 증가했습니다나는 모른다. 동시에 씨앗 거래는 2-4 번만 증가했습니다. AUM은 씨앗 활동보다 훨씬 빠릅니다. 씨앗 검사는 이러한 자금 포트폴리오보다 작습니다。

A16z : 관리는 2015 년 약 4 억 달러이며 현재 $ 90 억 (최신 15 억 기금 모금, VC 역사는 가장 큰 단일 책입니다)을 관리합니다. $ 6 백만 씨앗 검사는 $ 90 억 AUM의 0.01 퍼센트를 나타냅니다. 수학에서 펀드는 백만 달러의 valuation을 위해 bargain에 집중하지 않습니다. 점점 더 집중된 시장에서, 누락 된 상호 작용 기회의 위험은 catastrophic입니다。

그래서 우리는 AI-ERA MEGA-FUNDS의 인플럭스가 씨앗 배로 인하여 무료 자금의 시대에 대한 추측적 인 행동이 아니라 전략적인 임무는 말할 수 있습니다. 이 변화는 큰 자금으로 거대한 자본의 영향력에 의해 촉진, 새로운 유형의 기업과 재능의 출현과 함께 이어즈트에 경쟁。

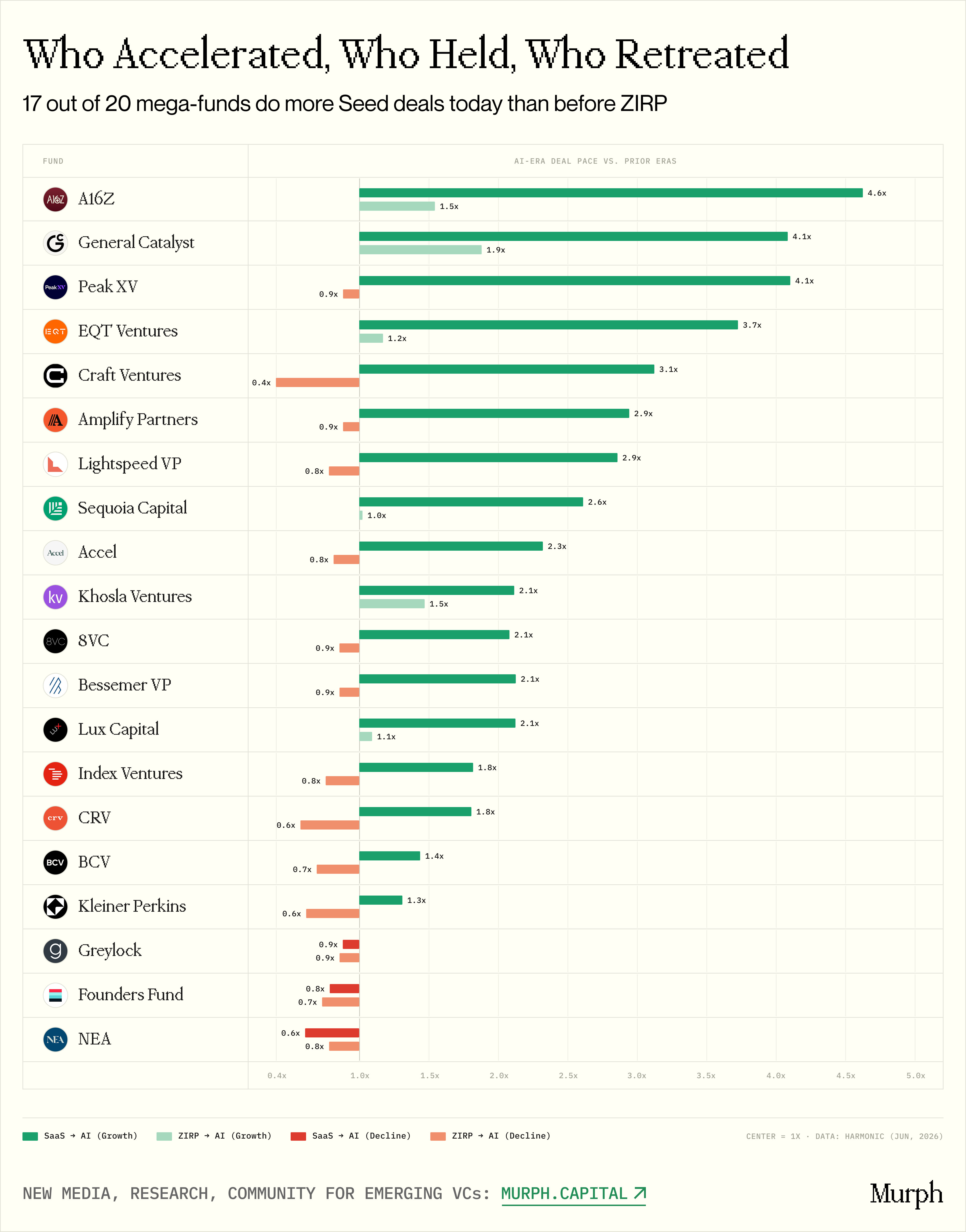

증가된 속도에 근거한 그룹 분석

그림 20 펀드는 incremental trajectory에 그룹화

제로 이자율의 시대에서, 모든 20 메가 이익의 데이터의 농도는 예외없이 초기 거래를 증가. 전염병 후, FED는 0 근처에 떨어졌다, 및 VC 포켓으로 대규모 LP 자본 흐름, 2021 년에 미국 VC 기금 모금에 $ 166.5 억에 도달。

큰 건조한 분말 (건조한 분말), 물 테스트를 위한씨 단계에 sank의 몇몇; 늦은 교체에서 출구에 이니셔티브를 가지고 갔습니다 (발효가 극단적으로 팽창된 때), 또한 교대된 하류。

그러나 AI 시대에, 높은 분할 시장과 더불어 5 퍼센트 이상 안정된이자율. MACRO-DIFFERING 배당은 펀드를 3개의 선으로 분할했습니다:

감사합니다

AI는 제로이자율 기간을 초과했습니다

- a16z (75.3 년 당)

- 일반 촉매 (61.5건/년)

- Khosla Ventures (31.5 년)

이 자금은 단순히 싼 자금의 손실 후 씨앗 단계에 남아 있지 않지만, 그들은 자신의 베팅을 두 배로하고 극적으로 자신의 존재를 확장합니다。

안정

AI 거래량은 0 이자율 피크 이하이지만 SaaS 시대보다 훨씬 높습니다

- 세쿼리아 (19.6 → 49.3 → 50.6)

- 아크 (15.2 → 43.3 → 34.7)

- 점화 (11.6% → 41.7 → 32.1)

0 이자율의 날카로운 상승은 이미 반전되었지만 기본 활동은 역사적인 수준에서 2 ~ 3 배로 늘렸습니다. 다시 갈 수 없습니다。

회사 소개

꾸준한 성장의 3개 기간:

- 벤처 (9.4 → 23.0 → 20.9)

- 럭스 (7.2→ 14.3→ 14.7)

- 인덱스 벤처 (10.0→ 23.3→ 17.6)

그들은 제로이자율과 AI의 발발을 피하지만, 기본은 영구적으로 이동했습니다. 10 년의 SaaS 시대는 이제 15-21에서 안정적입니다。

유일한 예외는 3개의 기금입니다: 설립자 기금, NEA 및 Greylock. SaaS에서 AI까지, 그들은 감소하거나 초기 활동을 중단했습니다。

Founders Fund는 아마도 철학적 선택을 한 유일한 기관입니다. Peter Thiel은 신성한 시장 합의의 명확한 신호로 다른 기회를 찾는 이론의 Giral의 모방체에 의해 깊이 영향을 받았다. 따라서 다른 17 메가 funds가 씨앗 단계에 갔다 때, 재단 기금은 다른 길을 갔다, 큰 집중 된 늦은 단계 베팅, OpenAI, Databricks, Anduril과 같은 상호작용 anomalies로 자본을 주사。

Greylock은 "첫 번째 체크"의 전통에 깊이 투입되지만 높은 농도 카드를 연주 할 수 있습니다. 그것은 물 선 거래 기계에 참여하지 않습니다, 그러나 오히려 몇 가지에 초점을 맞추고, 더 높은 마음의 베팅, 때로는 자신의 사무실에서 직접 회사를 훔치는。

NEA의 큰 다단계 임무는 종자 휘발성 분석에 더 어렵게 만들고, 우리는 단단한 자료 없이 SPECULATE하지 않습니다。

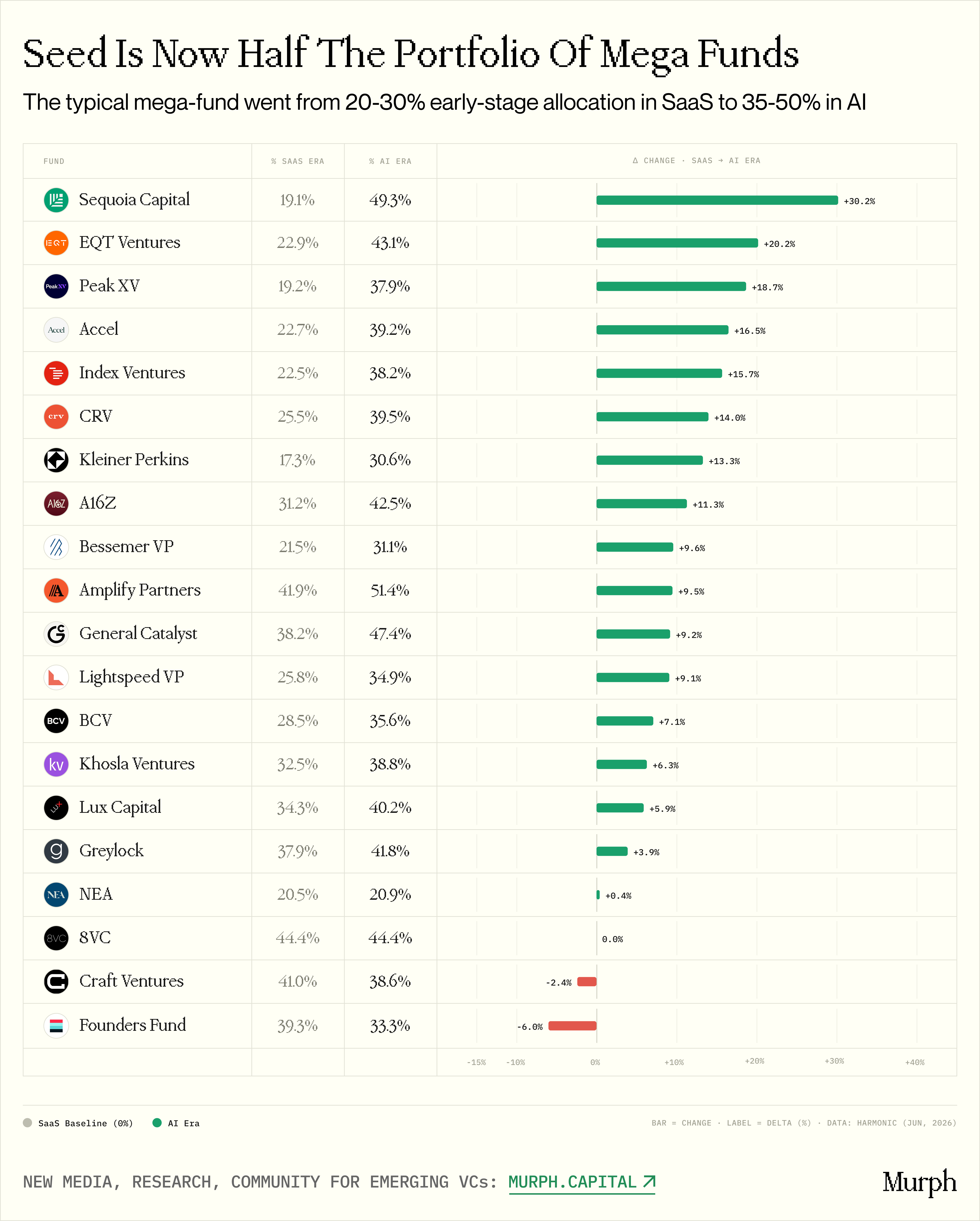

핵심 구성 vs

그림 : 초기 거래의 비율에 대한 변화는 펀드에 의해 총 투자

절대 번호는 중요한 질문에 대답하지 않습니다. 씨앗은 측면 비즈니스 또는 이러한 거인을위한 핵심 전략을 바퀴입니까

기금은 연간 30 종을 만듭니다. 그러나 200 A에서 D 라운드가 동시에 만들어지면 씨앗은 15 %입니다. 30 종자가 60 총 투자에서 온 경우, 씨앗은 50 %를 차지했습니다。

퍼센트 당 15 %는 검출 프로젝트, 개별 파트너의 애완 동물 프로젝트, 저렴한 옵션을 의미합니다. Fifty per cent 수단 전략적 임무: 전문 팀, 기관화 프로세스, 대규모 배포 기계。

이것은 왜 우리의 세 번째 (그리고 아마도 가장 공개) 관점은 각 거대한 기금의 초기 생태 입력의 정확한 스케일을 추적:

20 펀드의 16는 AI의 초기 시대에 항상 높은 도달했습니다。& amp; SaaS, 전형적인 메가 펀드 의지 &;20-30% 회전율 중심씨나는 모른다. AI 시대, 기본 skyrocketed 에 &;35-50 퍼센트나는 모른다。

3개의 케이스는 특히 persuasive이었습니다:

Sequoia: 완전한 변환。 우리의 전반적인 데이터 농도에서 가장 극적인 전략적인 이동입니다. SaaS 시대에서 Sequoia는 A / B +의 마스터에 의해 지배 된 초기 투자의 5 % 미만을 차지했으며 전술적인 씨앗 베팅을 만듭니다. AI의 시간이 지남에 따라 거래의 거의 절반이 초기 년, 최대 30 % 포인트。

일반적인 촉매: V 모양 곡선。 SaaS 시대 GC는 초기에 초점을 맞추고, 38%의 회계. 0 이자율의 시대는 30 %로 떨어지며 장기적인 이익은 무료 자금으로 구동됩니다. 그러나 AI 시대는 47%에 급격한 반전을 유발했습니다. 이것은 초기 투자에 의식적이고 급진적 인 수익이었습니다。

a16z: 지하실 안정화 후 AI 점프。A16z의 독특한 특징은 SaaS의 초기 구성과 제로이자율 시대가 31.2 퍼센트에 완벽하다는 것입니다. 다른 펀드가 제로이자율의 시대 동안 챠오에서 햇볕이 드는 경우, a16z는 구조적 균형을 유지했습니다. 그런 다음 AI 시대가 42.5%로 뛰어났습니다。

이 그룹은 LP가 종종 거대한 펀드에서 익숙한 NARRATIVE를 듣고 있기 때문에 중요합니다. "우리는 특별한 발견 팀을 만날 때, 우리는 씨앗 검사를 작성합니다. 데이터는 구문이 죽은 것을 증명한다。

Sequoia의 씨앗 공유 &;49 퍼센트사이트맵;47% 할인, a16z 및;42% 할인나는 모른다. mega-fund는 씨앗 단계에 핵심 엔진을 이동하고 전문 팀과이 변환을 무기화, 내부 복도를 사용자 정의하고 a16z Spedrun과 Sequoia Arc과 같은 자체 가속기 프로젝트。

EM의 경우, 이것은 중요한하지만 침수 배경을 제공합니다 : 당신의 일상적인 경쟁은 $ 50 백만 벌금 기금 다음 문보다 멀리 사라집니다. 오늘, 당신은 QUOTAS에 대한 싸움이있을 때, 당신의 상대는 $ 10-90 억 AUM의 거인이었다, 누가 당신의 트랙에서 에이전시 거래 기계의 40-50 퍼센트를 지적했다。

같은 압력의 메커니즘을 실제로 이해하는 주요 지표도 추가해야합니다 : 체크 및 회전의 크기。

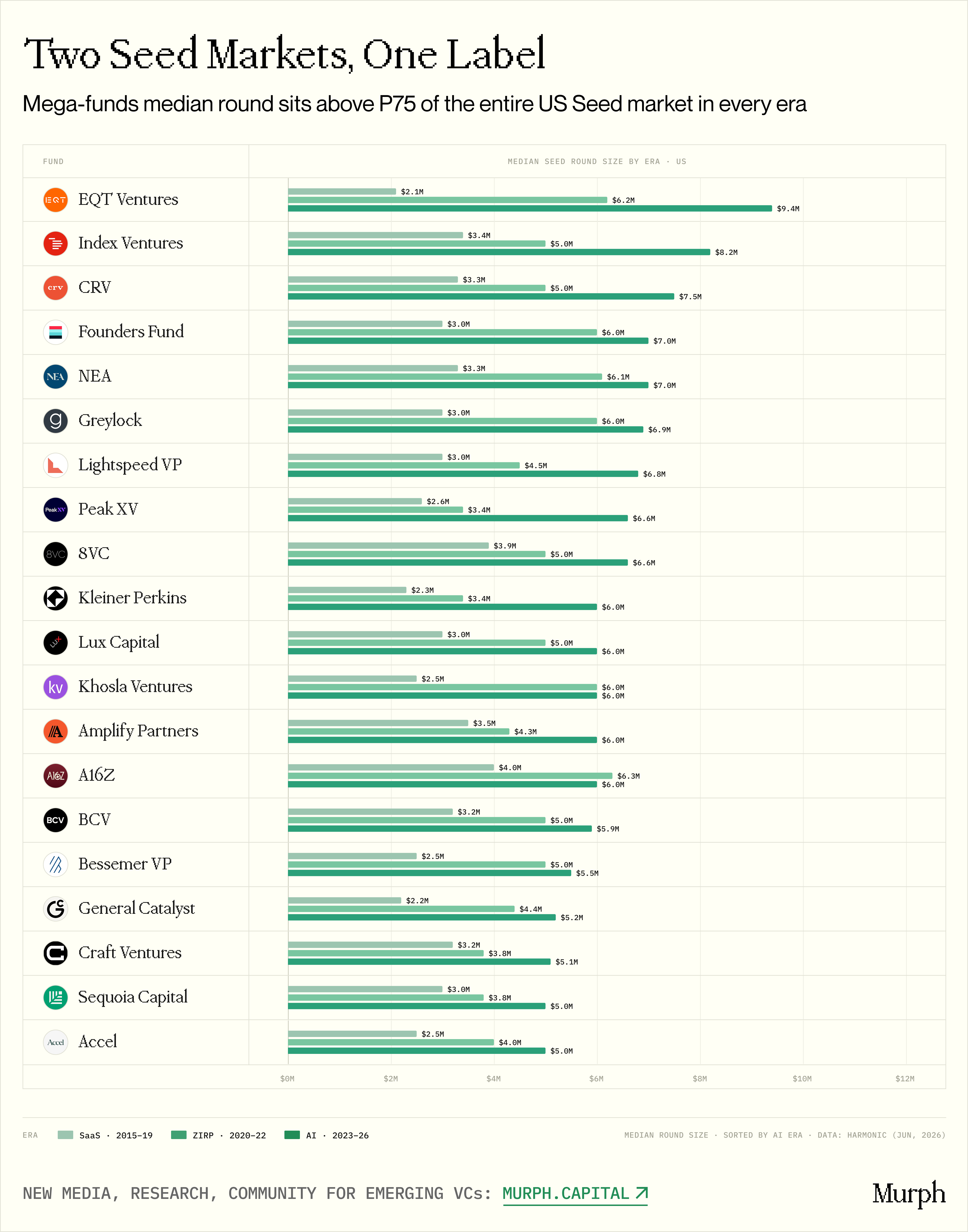

전통 씨앗. 대. 슈퍼 씨

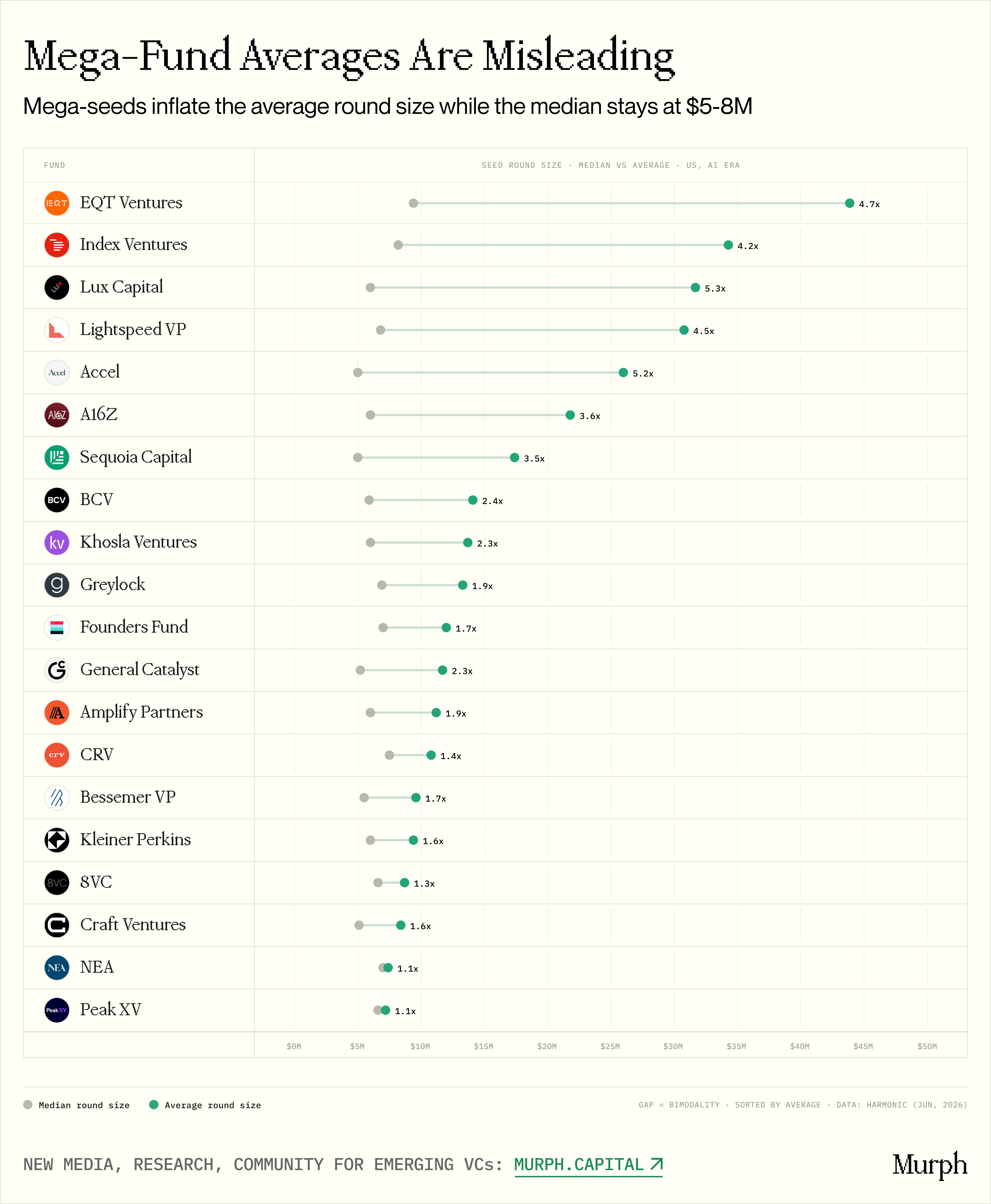

그림 : 메가 펀드가 대에 참여하는 씨앗 바퀴의 중간 수. 미국씨 휠 시장의 중간 수

우리가 이전에 강조한 중앙 주제는 씨앗 단계의 조각입니다. 이 골절을 보는 가장 좋은 방법은 미국 전체의 "seed index"에 대해 각 연령의 중간 회전 규모를보고하는 것입니다。

- 나는 확실하지 않습니다주주 목록에서 큰 자금을 가진 미국씨 바퀴의 미디어 번호는 $6.2 백만입니다

- 전체 시장은 $ 1.4 백만입니다나는 모른다. 간격은 4.4배입니다

mega-funds는 시장의 4개의 세그먼트에서 체계적으로 작동되는 "평균"씨 바퀴에서 모두 참여하지 않습니다。

갭이 세 개의 매크로 사이클에서 안정적으로 남아 있다는 것을 주목하는 것이 더 흥미 롭습니다SaaS 4.8배, 0이자율 4.5배, AI 4.3배나는 모른다. Mega-funds는 시장의 나머지와 관련하여 인플레이션을 가속화하지 않았지만 완전히 다른 가격 수준에 존재했습니다。

즉, 시장의 75 % ILE ($ 4.0 백만)은 큰 펀드에 대한 항목 기준입니다. 그들의 중간 회전 ($ 6.2 백만)은 미국 P75의 전체 씨앗 생태 위에 단단합니다정의로, 이 거인은 크기로 거래의 25 %로 제한됩니다. 주요 특징나는 모른다。

그러나 우리는 미디어와 함께 평균을 볼 때, 것들이 더 재미있게됩니다。

그림: median vs. 2 트랙 전략을 보여주는 기금으로 평균

미디어는 펀드의 "일반"거래를 반영하고, 평균은 anomaly로 크게 감소합니다. 두 가지의 차이는 분명히 펀드의 전략이 "two-tracked": 동시에 superseeds를 재생하는 급진적인 이중 엔진 모형은, 또는 단 하나 가격 수준에 균등하게 작동합니까

이 시점에서 큐는 분명히 두 가지 범주로 나뉩니다。

두 배 궤도 (3배 다름 이상)

- 지수 (중 8.2 백만, 평균 3.4.3 백만, 4.2 값 차이)

- 럭스 (6백만 대 317백만, 5.3배)

- 조명 (6.8 백만 대. 30.8 백만, 4.5 배)

- 아셀 (5 백만 대 26 백만, 5.2 배)

- a16z (6백만 대. 21.8백만, 3.6배)

- Sequoia (5 백만 대 17.4 백만, 3.5 배)

동시에 두 개의 테이블에서이 자금을 재생 : 대규모 고전 종자 바퀴 ($ 5-8 백만), 높은 선택적 슈퍼 세드 (이상 $ 50-500 백만), 이는 통계 평균을 하늘로 가져다. TechCrunch는 $ 100 백만 종자 바퀴의 타이틀! 일상적인 현실을 반영하지 않으며, 전형적인 거래는 실제로 4 ~ 5 배 더 작습니다。

평균 질량 (가격 차이 2.5 배 이상)

- Greylock (6.9 백만 대. 13.3 백만, 1.9 배)

- 설립자 펀드 (7백만 대 12백만, 1.7배)

- CRV (7.5 백만 대 10.8 백만, 1.4 배)

- 8VC (6.6 백만 대 8.7 백만, 1.3 배)

- NEA (7 백만 대 7.4 백만, 1.1 배)

이러한 자금의 미디어와 평균은 밀접하게 추적되고 슈퍼 무거운 사이클의 긴 끝이 없습니다. 그들은 $ 50-8 백만 가격 범위 내에서 지속적으로 배포됩니다。

두 트랙 펀드는 제목을 점유하고 시드 휠이 게임에서 $ 30 백만 이상을 얻은 환상을 만듭니다. 그러나 데이터는이를 거부 : 가장 이중 추적 기관조차도 전형적인 거래는 $ 5 및 $ 8 백만 사이에 꾸준히 하락했습니다. Superseeds는 단지 긴 배급의 끝, 센터 아닙니다。

EM를 위해, 실제적인 경쟁 압력은 균질성에서 옵니다 - GC, Khosla, Bessemer, Greylock. 이 기관은 US $ 5-8 백만의 지역에서 체계적으로 구현되며 슈퍼 세드에 의해 분산되지 않습니다. 두 트랙 펀드는 헤드 아래에 더 intimidating이지만 일상적인 경쟁에서 덜 위협. 그들은 수퍼시드 시장에서 그들의 시간을 소비, 어디 엠 결코 경쟁하지 않을 것입니다。

씨앗 시장의 파편은 추상적 인 인 인플레이션과 함께 할 수 있습니다. 우리는 "SEED WHEEL"의 단일 라벨 아래 두 개의 완전 독립적 인 생태계의 탄생을 목격하고 있습니다. 슈퍼 씨 (US $ 2000 백만 이상)는 두 트랙 플랫폼에 속하며 전통적인 씨앗 (US $ 3-8 백만)은 거대한 자금과 EM이 여전히 콜드가되는 곳입니다. 유일한 차이점은 고전적인 영역 사이에 혼잡 한 다단 거인의 수가 두 배가 있다는 것입니다。

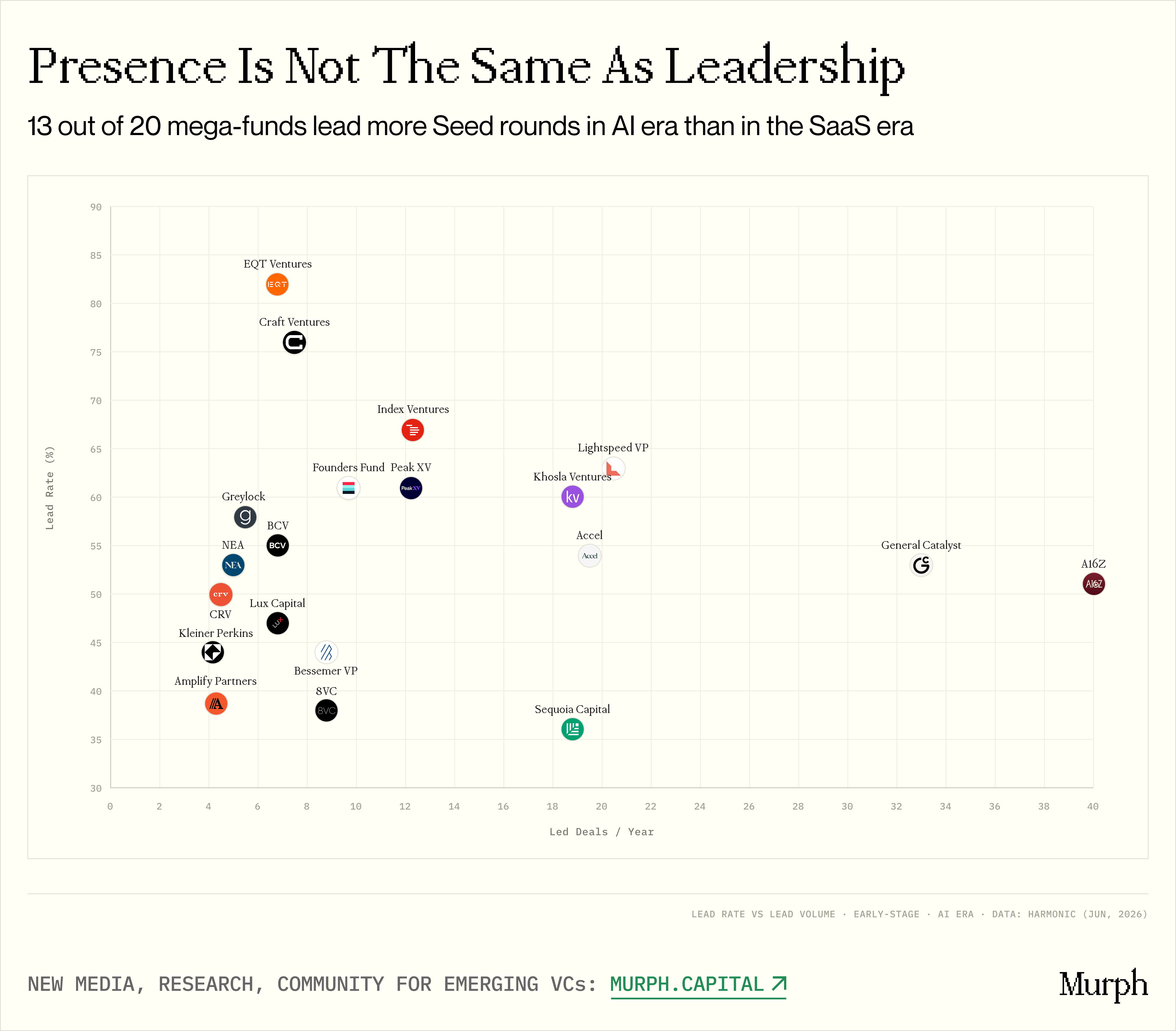

누구의 가격, 누가 타고

그림: 자금의 비율과 투자 수 비교

참여 및 소유권은 두 가지 근본적인 다른 것들입니다。

펀드는 투자자를 따르기 위해 단지 검사의 6 백만 달러 돌연변이 라운드에서 $ 500,000을 투자했습니다. 주주 목록의 승객. VALUATIONS, 설정 조건, 공동 벤처를 입력 할 수있는 결정하는 사람들입니다. 마지막으로 EM을 결정하고 방이 없었습니다。

그래서, mega-funds가 구현 한 모든 씨앗 거래의 비율은 실제로 수여됩니까

나는 4 가지 유형으로 그들을 파멸 :

믿음 리드 - 높은 리드 피치 + 높은 거래량

- Khosla (60%, 19 상/년)

- 점화 (63%, 21의 handouts/year)

- Axel (54%, 20상/년)

Em. Deployment를 위한 가장 위험한 그룹은 급진하고 지도를 요구합니다. 체계적으로 이른 가격을 지도하는 점화하는 빛은, 년 당 21의씨 바퀴, 센트 당 63를 받습니다. EM이 동일한 회사에 대한 싸움이되면 투표 할 권리입니다。

큰 — 높은 거래량, 중간 납률

- a16z (51%, 40 상/년)

- 일반 카탈로스트 (53 퍼센트, 33 핸드 아웃 / 년)

- Sequoia (36%, 19 상/년)

이 거인은 절대적인 지도에서 지배하고, 더 낮은 비율 지도로 조차. 그들은 파이프라인에 있는 제일 회사를 지도하고, 수동 위치에 있는 나머지. EM의 경우 이중 위협이 있습니다. 큰 기금이 넘지 않는 경우에도 주주의 '리스트에 대한 존재는 신호 효과와 후속 역학에 심각한 영향을 미칠 수 있습니다。

선택한 리드 피치 - 높은 리드, 낮은 무역

- EQT (82 퍼센트, 년 당 7)

- 기술 벤처 (76 퍼센트, 8 건 / 년)

- 지수 (67 퍼센트, 12건/년)

- Founders Fund (61 퍼센트, 10 건/년)

- Greylock (58 퍼센트, 년 당 6)

거래의 대다수는 이러한 자금에 의해 수행되었지만 높은 분야와 낮은 속도. 순수한 conviction에 의해 구동 : 티켓이 보류되면이 라운드를 관리하는 데 거의 필요합니다. 전체 시장 볼륨은 덜 위협, 하지만 어떤 특정 거래에 그들은 입력, 그들은 거의 확실히 리드를 취할 것입니다。

네트워킹 - 낮은 납률

- 8VC (38%,9년)

- 증폭 (39%, 4년)

- Sequoia (36%, 19건/년)

- Bessemer (44 퍼센트, 년 당 9)

이 기관은 그들이 한 것보다 더 자주 투표하도록 선택했습니다. 시드 단계의 역할은 네트워크, 신호 및 옵션, 시장 가격을 설정하는 것보다. EM의 경우, 그들은 드물게 납을 짜기 때문에 적어도 위협 유형입니다。

흥미로운 발견 : 절대 초기 활동의 관점에서 가장 큰 자금의 두, AI 시대에서 가장 낮은 : a16z 51% 및 Sequoia 36%. 그리고 두 경우, 리드는 SaaS 시대보다 낮았다 (67 %와 52 %의 Sequoia에서 A16z)。

설명은 간단합니다. 77 또는 51을 사용하면 1 년마다 실제 승리 할 수 없습니다. 거래 중 일부는 자연스럽게 베팅, 공동 투자 및 다른 사람으로 전환합니다. 이 볼륨에서 거래의 양과 수율은 명확한 거래 오프입니다。

그러나 절대 번호에서, 그들은 여전히 전장을 지배: a16z는 40 년, GC 약 33. 이것은 목록에서 총 초기 거래량의 절반 이상 결합。

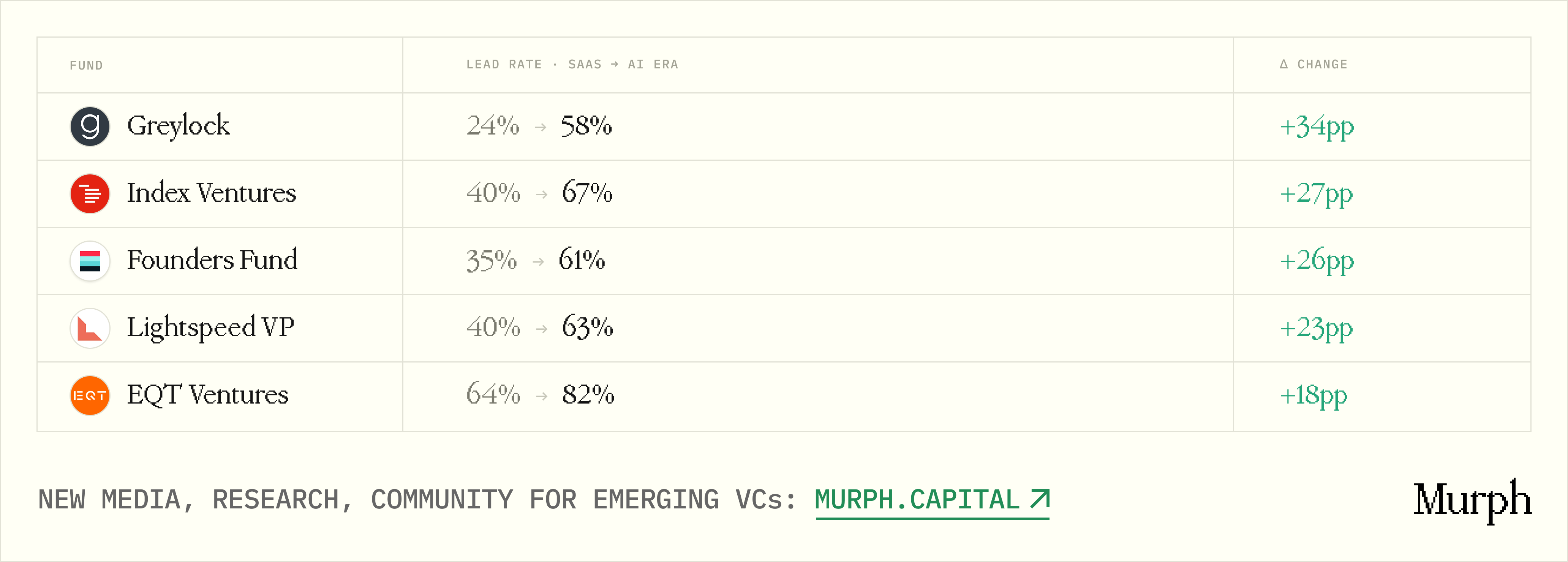

대부분의 AI-ERA 펀드는 상향 추세를 보여줍니다。13 중 20 펀드는 SaaS보다 더 높은 AI-era 투자율이 있습니다::

그림: SaaS 시대의 자금에 대한 투자 비율 변경. AI 시대

큰 자금은 더 자주 복용하고 있습니다. 예를 들어, Greylock, SaaS 시대는 4 종자 만 수신했으며 AI 시대는 절반 이상이었습니다. 그들은 "invited"에서 활성화 "나는이 라운드를 형성 할 것입니다."。

LP는 자금에 관해서는이 현실을 유지해야합니다. 물론, EM은 PPT에 거대한 자금의 로고를 구축하고 싶습니다. "우리는 xx에 투자합니다." 하지만 이 역동적은 실제로 LP의 유형의 벤처 캐피탈 제품을 정의하는 중요한 신호로 봉사 할 수 있습니다。

LP 요청시, "몇 라운드가 작년에 걸렸습니까?" 이 라운드의 다른 리드 투자자는 거대한 자금입니까? 대답은 "우리는 종종 a16z 또는 GC와 함께 투자하는 경우,"그것은 구조적 인 이점이 아니지만 메가 펀딩 프로젝트 흐름에 대한 무거운 의존. 이것은 반드시 나쁜 전략이 아닙니다. 그러나 한 번 고려 사항은 더 큰 회전 규모로 주어지고, valuation의 확장과 가격 당국의 부족과 소유권을 가지고하는 능력에서 발생되는 희석한 평등 목적은 극적인 변화를 겪고 있습니다。

그리고, 차례로, 대답은, "우리는 거대한 펀드의 오른쪽에 있습니다, 또는 우리는 그들이 그것을 알기 전에 여기에 긴,"그는 진짜, EM의 방어적인 이점입니다。

가장 스트레스가 좋은 곳

그림: 트랙으로 큰 펀드 초기 활동

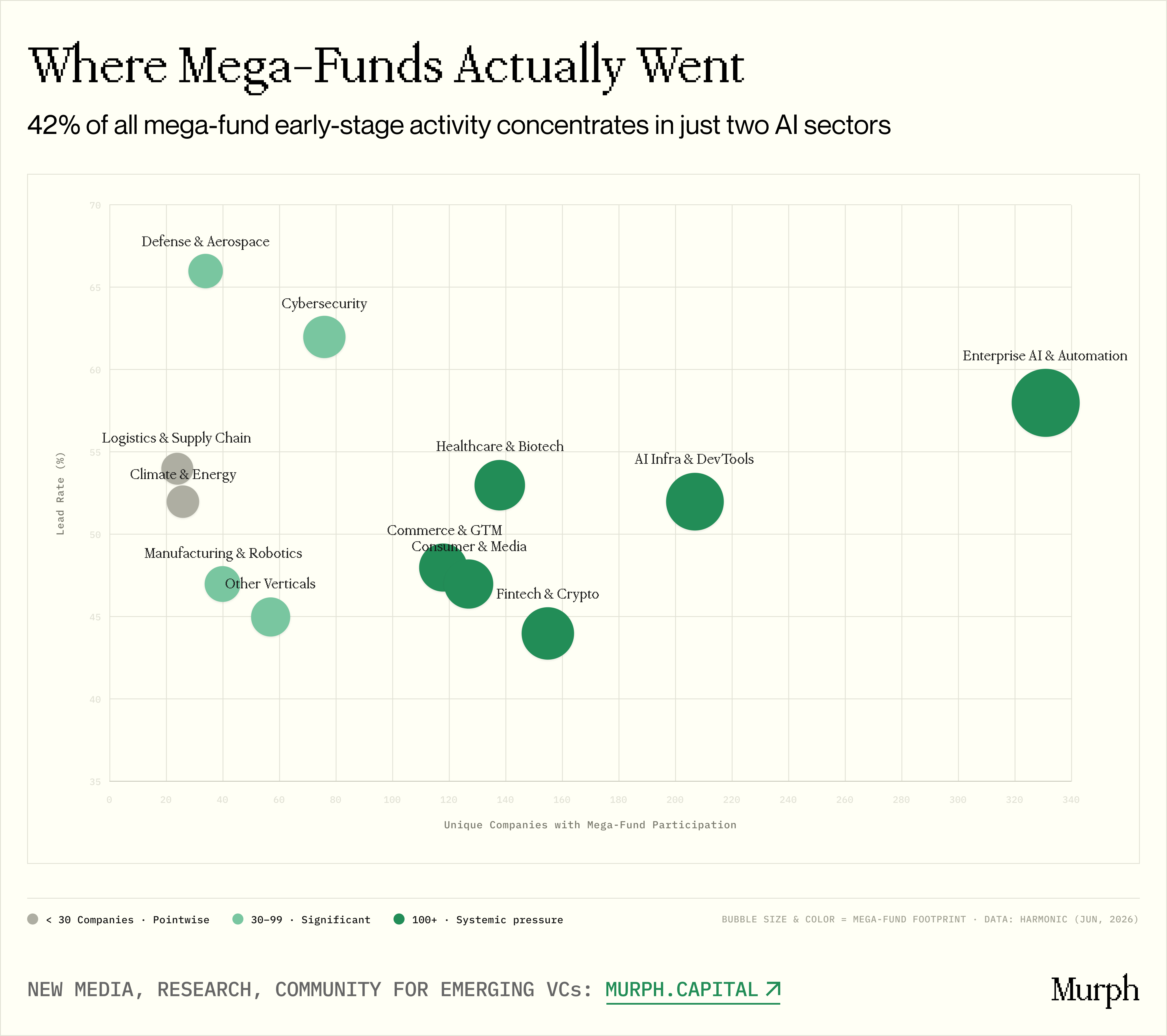

동적인 거래의 위 분석, 둥근 인플레이션 및 납률은 메가 FUNDS의 전체 그림을 설명합니다. 그러나 현실에서, EM은 거의 "전체로 계산"그리고 그들은 특정 트랙에 투표, 이는 종종 그들의 핵심 장점. 그래서 다음 논리 질문은 : 거대 기금은 어디에 있습니까

이 시점에서, 그들의 발자국은 전반적인 통계적 의미보다 훨씬 더 집중됩니다。

나는 놀랐다ENTERPRISE AI 및 AUTOMATION, AI INFRASTRUCTURE 및 DEVELOPER TOOL은 리드 속도와 총 트랜잭션을 추적합니다나는 모른다. 전체 &;538 회사, 전체 데이터 세트의 모든 초기 활동의 42%나는 모른다. 20개의 mega-funds는 모두에서 모두 활동적입니다. 이 뒤에 3개의 핵심 운전사가 있습니다:

시장 크기。· AI를 생성하는 비용은 2023에서 $ 1.7 억에서 2025 억, 2 년 동안 20 배 이상의 날카로운 증가로 급격히 상승합니다. Enterprise AI는 이미 글로벌 SaaS 시장의 6 퍼센트를 차지하고 있으며, 모든 소프트웨어 범주보다 빠르게 확장합니다。

속도。& amp; AI는 역동적 인 시간입니다. SaaS 시대의 성장 모델은 T2D3 (twice, Triple, double, double)이며, 최고 AI 초등 기업의 성장 프레임 워크는 Q2T3 (twice, 4 번, 3 번, 3 번)입니다. 기금의 경우, 종자 단계의 항목 창이 닫힙니다. Reticent 12-18 달은 전체 소프트웨어 클래스를 누락 할 수 있습니다。

성과 anomalies。 Loveable 도달 $100 만 ARR 에 8 개월 및 두 배로 $200 만 4 개월, ОТКРЫТОAI, Cursor 과 모든 다른 소프트웨어 회사 역사. 2026년 5월, 사크라는 연평균 소득이 500만 달러를 초과했다고 추정했습니다. Cursor의 추정은 2 억 달러였습니다. Anthropic의 연간 소득은 2024 년 2 월 2026 년 2 월 14 억 달러의 끝에 약 1 억 달러에서 가속했으며 4 월 30 억 달러와 5 월에 $ 47 억 달러를 흡수했으며 5 억 달러를 흡수했습니다. 이 회사의 모든 것은 비결 또는 완전히 3 년 전에 보이지 않았습니다。

AI의 엠의 경우, 거의 모든 거대 기금은 백야드에서 사냥을 의미합니다. 손에서 무한한 자본, 이 거인은 회전 가격의 대상이 아니며 주식 목표를 극대화 할 수 있습니다. 새로운 펀드 매니저의 생존은 심층적 인 분야 전문성, 고밀도 창업자의 네트워크에 독점적 인 액세스 및 설립자의 능력은 피치 데크가없는 무대에서 베팅을 배치 할 수 있습니다。

또 다른 주요 세부 사항은 가장 빠르게 성장하는 AI 회사입니다 (소위 "AI Supernova")는 시장 점유율을 위해 약 25 %의 평균 Māori 비율을 가지고 있습니다. 더 전통적인 meteorite 평균은 고전적인 SaaS 70-85% 벤치 마크의 밑에 단지 60%, 아직도 잘 입니다。

이것은 회사 AI는 현재 수익이 수익성을 넘어 지금까지 성장하는 레이스 트랙입니다. 투자자는 현재 이익 마진 보다는 오히려 미래 경제에 근본적으로 가입합니다. 대규모 자금은 깊은 주머니와 긴 기간을 가진 이 구조상 내기를 쉽게 저항할 수 있습니다. 그러나 미래의 단위 경제가 시장의 기대보다 더 길게 전달하는 경우, $ 25-75 백만 도구를 관리하는 EM은 근본적으로 취약하게 될 것입니다。

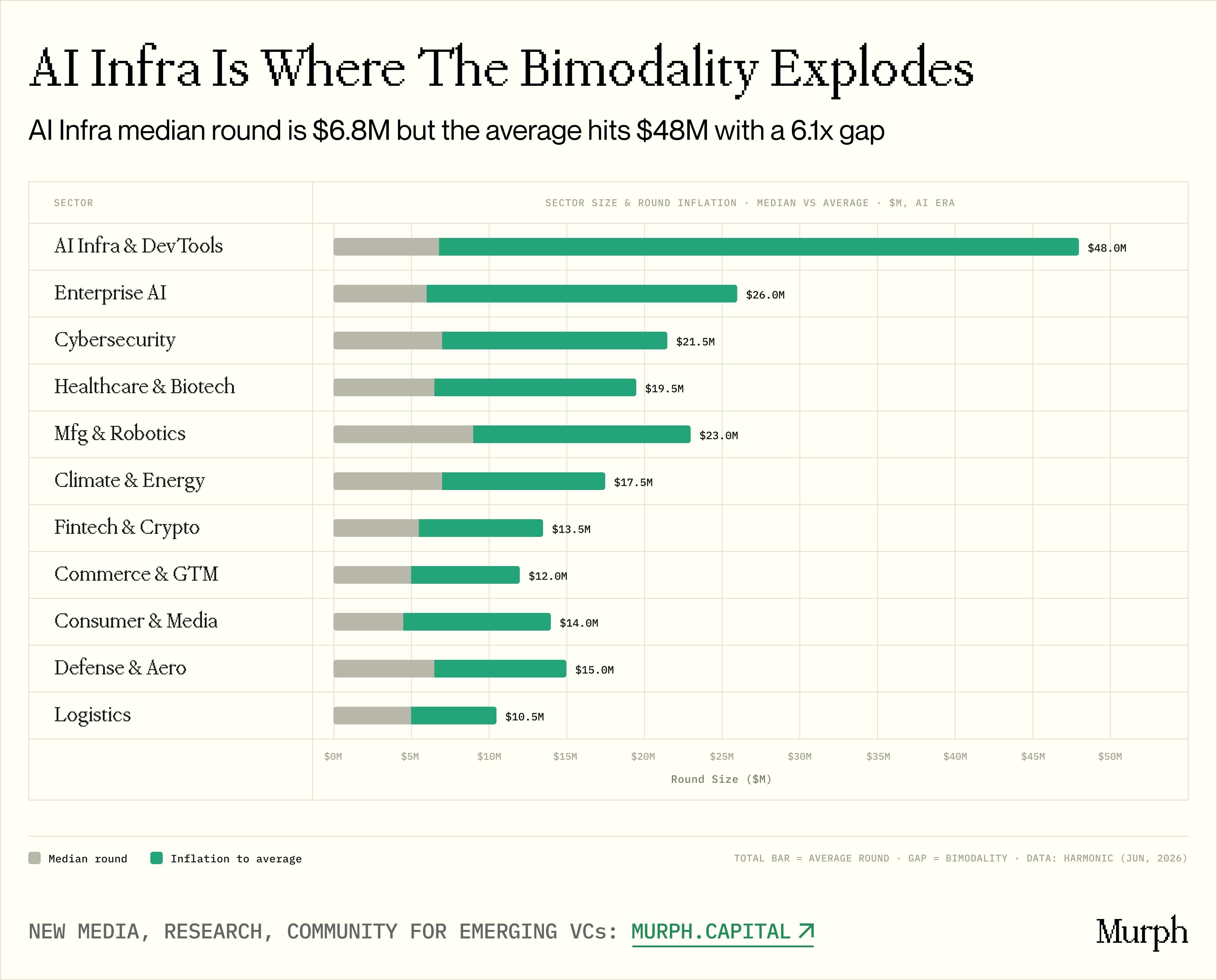

그림: 트랙의 크기에 있는 중간 수 vs. 평균

AI 인프라 및 개발자 도구회전 구조는 특별한주의를 기울입니다. 기금 수준에서 관찰 된 두 트랙 행동은이 트랙에서 가장 심각한이었다 :중간 회전 $6.8 백만, 평균 $48 백만7배 차이。

이 큰 마진은 트랙이 100 만 달러 이상의 수퍼로 채워져 통계 평균을 올리는 것을 나타냅니다. 이것은 50 백만 개의 돌리 종자 바퀴 머리의 hotbed이며, 이는 매우 파괴적이고 전형적인 거래 이미지를 만드는 데 사용됩니다。

대조적으로 Comerce &의 가격 차이; GTM는 단지 1.4배이고 Healthcare 2.0배입니다. AI 코어에서 더 멀리, 회전 패턴과 동일。

두 개의 트랙의 수행은 실제 크기로 분배되었습니다

사이버 보안:& amp; ; 76 회사 만, 높은 비율의 &;;62 퍼센트모든 주요 트랙의 가장 높은. ·;중간 회전 $7 백만(최고의 데이터 농도 중 하나) 큰 자금은 거래의 거의 2 세의 가격을 지배합니다。

방위와 항공 우주: 작은 발자국 (34 회사), 하지만 기록 66% 할인나는 모른다. ·;만 12 의 20 mega-funds 활동입니다이것은 작은 숫자의 고위 선수가 플랫폼 수준에서 체계적인 압력 보다는 오히려 그들의 베팅을 집중했다는 것을 의미합니다。

트랙 중 일부는 상대적으로 감소 :기후 및 에너지(26개사, 12개사)회사연혁PropTech, EdTech, Legal, HR과 같은 (24개의 회사, 13개의 활동 기초) 및 전통적인 궤도。

이 트랙의 깊은 전문 지식과 함께, 완전히 플랫폼을 탈출. 상대는 20 대의 플랫폼이 아니라 8-12 기관, 연간 2-3 거래, 완전히 다른 게임。

이것은 LP에 대한 중요한 실용적인 계시입니다 : EM 질문의 정확한 해석은 그들이 참여하는 특정 과정에 턴해야, 물론의 선택은 경쟁의 성격을 결정하고 차별화의 종류가 승리해야합니다。

거대한 기금의 씨앗 교체에 대한이 프리미엄입니까

그림: Mega-fund 지원 대. B 교체 비율에 시장 넓은씨 교체

지금까지, 전체 연구는 동전의 한쪽만 보여주었습니다: 거대한 기금은 더 많은 거래를하고, 더 빈번한 투자를 가지고, EM의 가격 범위에서 운영。

그러나 우리가 현재로 밀어 낸 한 가지 질문이있다, 그리고 아마도 전체 연구의 가장 중요한 질문이다: 이것은 정말 작동

예, mega-funds는 더 큰 체크를 작성, 시장에 미디어보다 4.4 배 더 큰 참여, 초기 거래의 40-50 퍼센트를 직접하고 씨앗 거래의 절반 이상 복용. 그러나 씨앗 단계에서 회사의 생존율이 시장 평균보다 높지 않다면 모든 페인트는 실제 값이 없으므로 발기 팽창입니다。

턴에서, 큰 펀드 지원되는 씨 회사는 시장보다 훨씬 높은 라운드 B로 이동하면, NARRATIVE는 주위에 회전. 그 시나리오에서, MEGA-FUNDS는 씨앗 휠을 복용하지 않고 더 나은 것. LP는 요청해야 합니다 : "대중 종자 보상 기금에 집중하지 않고 한 기관에서 전체 시장 수명주기를 캡처하기 위해 후속 라운드에서 두 배로?"

그 이유를 위해, 우리는 곧 표적을 계산했습니다: 주어진 시간에 통합된 종자 바퀴가 있는 기업의 비율은 ROUND B에 옵니다? 비교의 2 세트:전체 시장사이트 맵;주주 목록에서 적어도 하나의 큰 펀드 씨 회사가 있습니다나는 모른다。

우리는 SaaS 시대와 제로 이자율 시대에 초점을 맞추고 있습니다 (AI 시대 회사는 너무 젊습니다). 결과는 명확하지만 nuanced입니다。

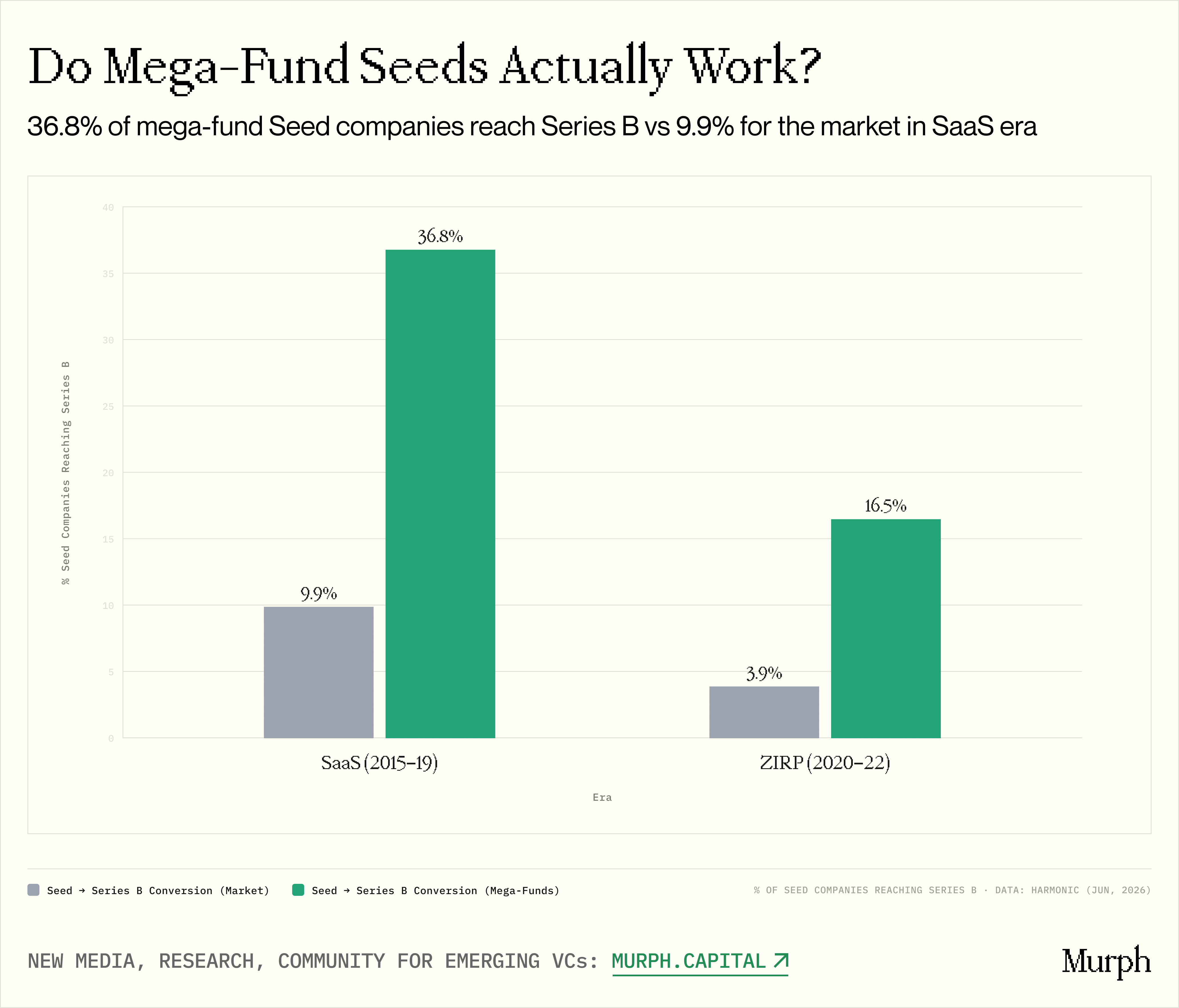

- SaaS 연령:의 60,110 회사 통합 씨앗9.8% 라운드 B에 갔다나는 모른다. 거대한 자금으로 940 가족이 있습니다즉 36.7%, 3.7배나는 모른다。

- 0 이자율 연령:&; 동향:시장 3.9 퍼센트, mega-funds 16.5 퍼센트, 및 격차는 4.2 배로 증가했습니다나는 모른다。

시드 휠을 B로 변환하는 메가 펀드의 능력은 평균보다 3.7-4.2 배 높습니다. 더 중요하게, 간격은 더 넓습니다. MEGA-FUNDS의 품질 심사는 시장 전환율이 0의 시대에서 급격히 하락한 과열 환경에 더 많은 가치를 갖게되었습니다。

그러나 우리가 결론 전에, 우리는 왜 변환 비율이 너무 높다는 것을 철거해야 합니다. 강력한 신호 효력으로 공동으로 묘사될 수 있는 몇몇 구조상 운전사가 있습니다:

- ELITE A 휠 프로젝트 스트림 :& amp; Top A Round Investors는 기관, 중씨 재직원과의 Actively Seek Investment를 제공합니다

- 내부와 투자 기능: mega-funds는 씨앗 포트폴리오 내에서 A 또는 B를 구입하는 깊은 주머니가 있습니다

- 상표 중심 재능 취득:& amp; Top Engineers는 "Sequoia Investment" 또는 "a16z Investment"의 라벨을 채용 마찰에 중요한 감소로 보았습니다

- 매체 배급 이점: Bigr PR Leveraging는 잠재적 사업 클라이언트와 더 많은 적극적인 접촉에 지도합니다

따라서 변환률의 큰 부분이 큰 펀드의 "RIGHT"의 결과로 되지 않다는 것을 인식하는 것이 중요합니다, 그러나 회사는 올바른 선택이되는 큰 펀드의. LP의 경우, 이것은 분명한 신호입니다 : 씨앗 단계의 메가 FUNDS에 의해 추가 된 값은 "선택 주식,"하지만 실제 "플랫폼 또는 제품"。

그림 : SaaS의 시대의 씨앗. B 회전율에 대한 제로이자율의 시대

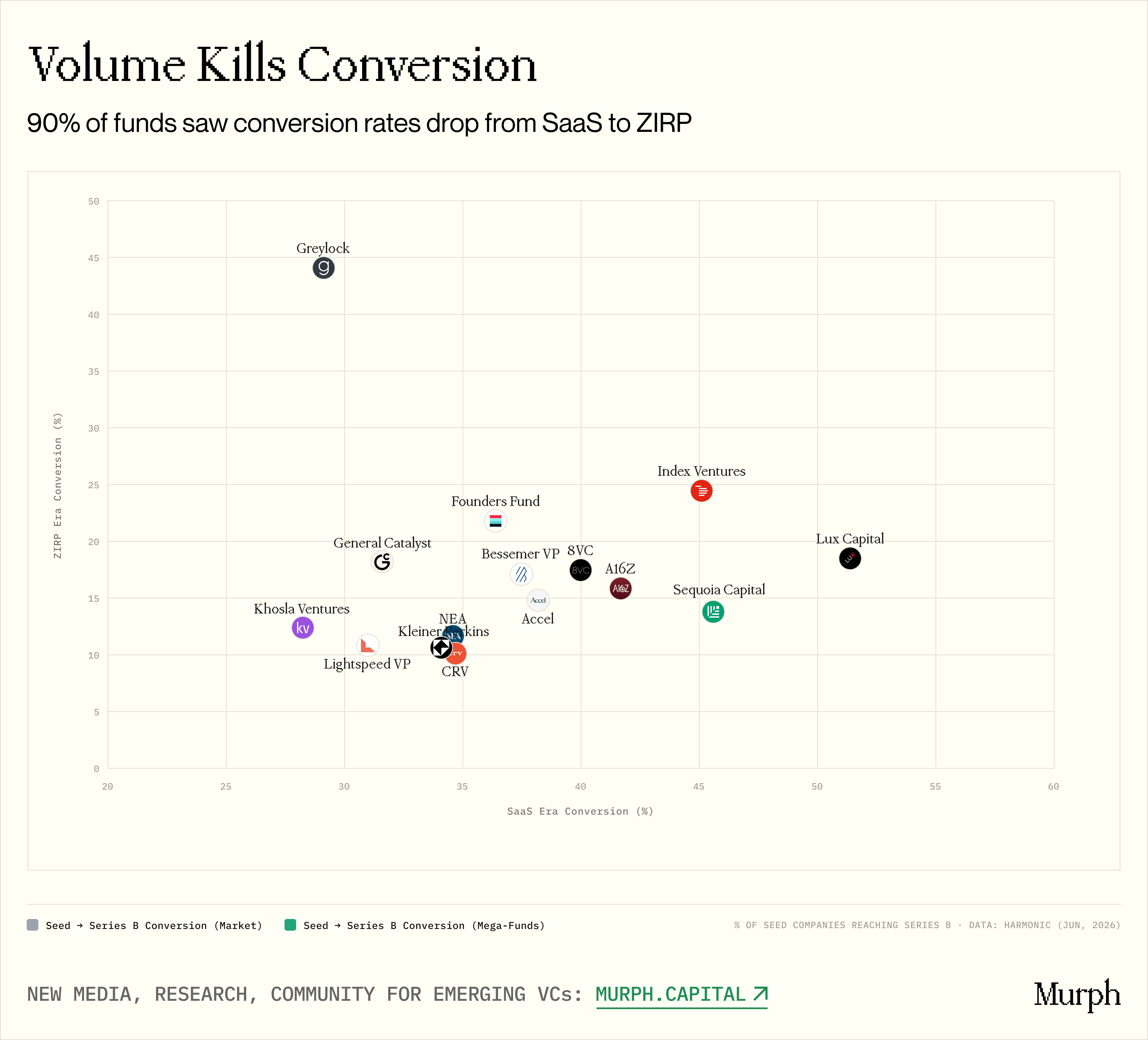

그러나 동전에 또 다른 측면이 있습니다. 우리는 집계 데이터를 넘어 각 기관을 살펴, 방해 패턴이 등장 : 15의 자금 (나이 10 종 이상) 충분한 샘플 크기로14명이 Saas에서 0이자율로 갔다나는 모른다. 10에서 25 퍼센트 포인트의 결정:

- 럭스: 51% → 19%

- 세쿼리아: 46% → 14%

- a16z: 42% → 16%

- 색인: 45% → 25%

직접적인 relevance: 0의 이자율의 시대에 있는 가장 휘발성 기금 및 변환 비율에 있는 최악의 쇠퇴. Sequoia는 트랜잭션의 볼륨을 세 배로 (20 년 당 약 50) 및 변환 속도는 46에서 14 퍼센트로 떨어졌습니다. Lightspeed는 4 회 (12 ~ 42 회)을 적용했으며, 전환율은 31%에서 11%로 감소했습니다。

단지 예외는 Greylock이고, 대신 변환 비율은 29%에서 44%로 뛰어납니다. 기회에 의해 : Greylock은 거의 모든 트랜잭션의 볼륨을 유지 한 유일한 기관입니다. Zero Interest Rate (11.0에서 11.3 년). Fewer 거래는 더 높은 안타. 무역량 분야는 포트폴리오 품질에 직접 해당합니다。

이 변환 데이터의 설정은 동시에 우리의 전체 narrative을 검증하고 보완합니다。

한 손으로, 그것은 MEGA-FUNDS가 씨앗 단계에 얽매이지 않은 결과를 생성한다는 것을 증명합니다. 3.7 마일 복수의 전환율 프리미엄은 사고도 거짓하지 않습니다. MEGA-FUNDS가 지원하는 조기 기업은 생존하고 더 나은 성장합니다. 그것은 LP에 대한 강한 인수는 브랜드, 네트워크 및 플랫폼 자원은 MEASURABLE 값을 가져옵니다。

다른 한편, 거래의 볼륨과 품질은 긴장에 남아있다. 오늘, AI 시대에서, MEGA-FUNDS의 씨앗 거래는 기록을 깨고있다. 0 이자율의 패턴이 반복된 경우, 변환율은 ERODED 될 것입니다. 유일한 질문은 얼마나 많이 에로드됩니다. 사이트맵 이 거대한 시대의 플랫폼 효과와 신호 장점은 대량 배포의 속도의 희석을 상쇄하기에 충분합니까

3-5 년 후에 definitive 대답일 것입니다. 그러나 역사적인 자료는 sober 경고를 제공합니다: mega-funds는 그들은 낮은 무역 양으로 이길 수 있다는 것을 입증했습니다. 그들은 아직이 가늠자에 행해질 수 있다는 것을 증명해야 합니다。

이 간격에 - 입증 된 과거와 비공식적인 현재 사이 - 더 적은을 할 준비가되어있는 실제 기회는 더 나은 EM 존재한다。

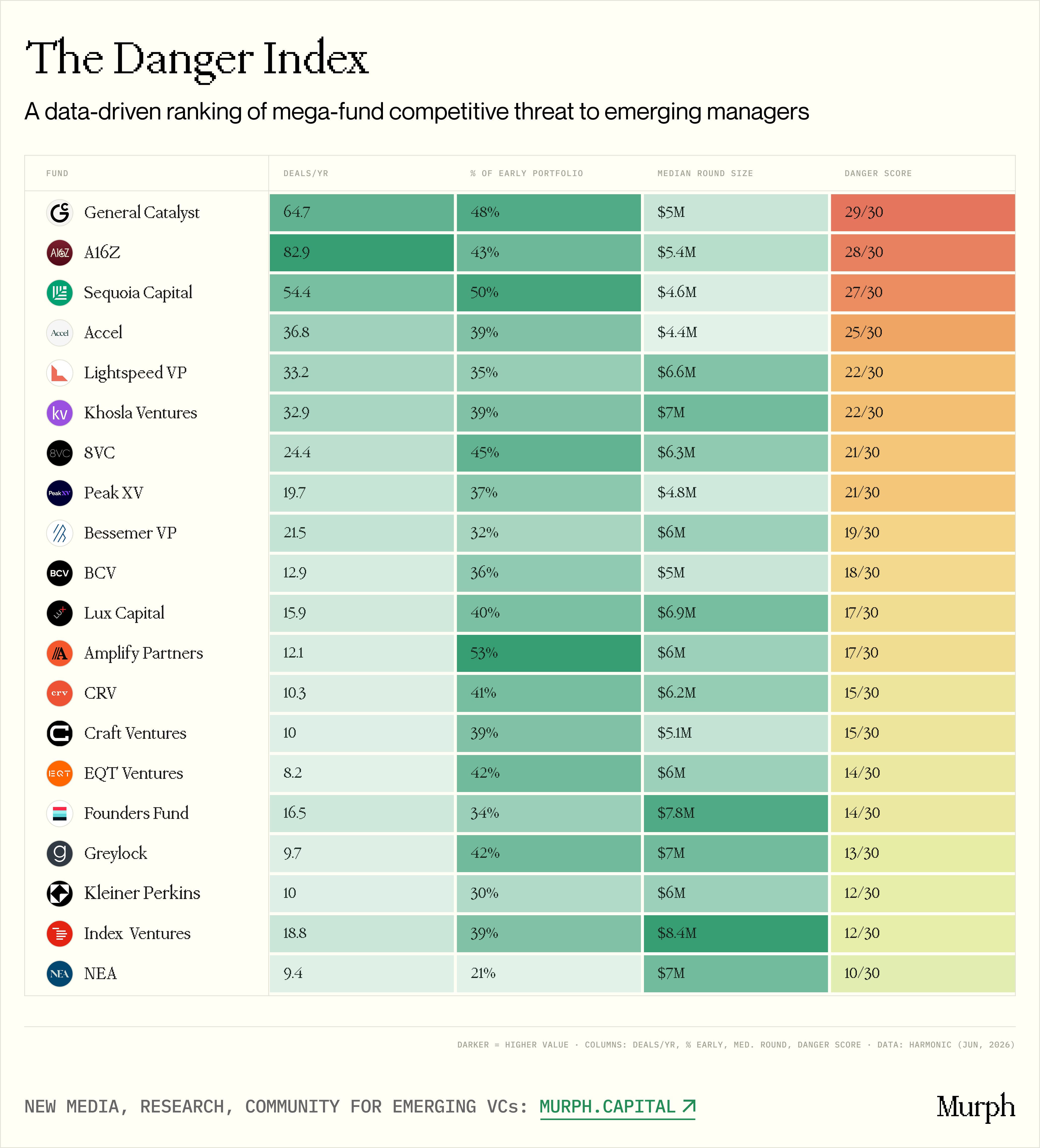

위험 지수

그림 20 위험 지수 신흥 관리자를위한 큰 자금 순위

결론에, 우리는 논쟁적인 일을 했습니다: 우리는 위험 색인을 건설했습니다。

이 데이터 기반 순위는 MEGA-FUNDS가 EM에 실질적인 경쟁 위협을 느낀다. 우리는 3개의 기둥을 닻합니다:

거래량: 절대 초기 시대의 거래 수. 더 높은 그것은, 더 많은 EM 연습에서 그들을 안타。

전략적인 약속: 초기 단계에서 총 펀드 투자 활동의 %. forty-five per cent는 전용 팀과 기관화된 프로세스와 핵심 전략을 나타냅니다. 20 퍼센트, 즉 제품이며, 기금이 나중에 단계로 언제든지 감소 될 수 있음을 나타냅니다。

가격 overlap: 기금 참여의 중간 규모. 가장 중요한 요소가 될 수 있습니다. 8-10 만 달러 회전에서, 다른 다단 거인과 주로 경쟁 큰 기금. 그러나 큰 자금은 $ 4-50 백만 사이에서 운영되며 EM과 직접 경쟁합니다. - 이것은 $ 50-100 백만 종자 돈이 자본을 배포하는 달콤한 지역입니다。

각 요인은 0-10 점이고, 마지막 위험 점수는 30의 가득 차있는 3개 점입니다。

결과가 예상치 못했습니다. 4 대행사는 첫 번째 계층에 떨어졌다 (큰 위협):일반 촉매, a16z, Sequoia 및 Ackel나는 모른다。

- 이 4 단위는 동시에 37-83 초기 트랜잭션을 완료, 총 투자 활동의 39-50 퍼센트를 지정하고 US $ 4.4-54 백만 회전 보조 사이 운영 - 직접 EM 영토를 명중。

- 직관적으로 GC는 a16z보다 앞서 랭크되어 있지만, a16z는 트랜잭션의 더 높은 볼륨 (83 대 65)을 가지고 있습니다. 차이점은 GC는 세 가지 위험 벡터와 완벽하게 동기화됩니다 : 고속,이 ladder (48 퍼센트)의 가장 높은 초기 배포 비율, 및 EM 가격 달콤한 지역의 중앙에 $ 5 백만의 미디어 회전. a16z는 약간 더 높습니다 (5.4백만의 매체) 및 초기 농도는 경미하게 더 낮습니다 (센트 당 43). 갭은 섬세하지만 statistically 의미。

- Sequoia의 세 번째 장소는 예기치 않게되었습니다. 그것은 상위 5 펀드 (36 퍼센트)의 가장 낮은, 그리고 그것은 피치 앞서. 그러나 중간 바퀴는 단지이었다 $4.6 백만 - 큰 플랫폼의 가장 낮은. 체계적으로 더 싼 바퀴를 사고 ( mega-funds에 의해 측정하는)。

- 금기, 지수 벤처는 예상치 못한 세 번째 단계로 떨어졌다, 19과 66 퍼센트의 연간 리드 속도를 유지에도 불구하고. 이유? 중간 회전 $ 8.4 백만. Index는 전통적인 Em zone 위에 전적으로 작동합니다。

- 동일한 구조 논리는 재단 기금 (7.8 백만의 미디어) 및 Greylock (7 백만의 미디어)에 적용되며, 세 번째 단계에서 모두 단단히 적용됩니다. 그들은 초기 발자국을 맑게하지만 생존 가격 생태에 가장 EM에 적합하지 않습니다。

위험 지수는 EM 사망 문장이 아닙니다. 우리는 민들레 지역의지도로 볼 수 있습니다。

그것은 전체 매크로 연구 완전성의 높은 리스크 문제로 집광: "당신의 정확한 가격 범위와 트랙에서 첫 번째 플래타우 사냥의 플랫폼은 무엇입니까?"

응답이 "GC와 a16z 인 경우, 둘 다 AI 소프트웨어에 있습니다. 둘 다 4 ~ 6 백만 회전에 있습니다. "다음 EM은 LP에 명확하게해야합니다. 구체적인 이점은 당신이 당신의 뒤뜰에 있는 150의씨를 만드는 2개의 기관을 매년 이길 수 있다는 것입니다

대답이면, "거대한 첫 번째 팀과 함께, 나는 $ 2-3 백만의 기후 기술을 취할 것입니다,"그것은 완전히 다른 대화입니다. 위험 지수는 그 트랙에 대한 기관 압력이 구조적으로 낮고 심 필드 전문성은 매우 강력한 장점으로 봉사 할 수 있음을 보여줍니다。

핵심 요소

- 평균적으로, mega-funds는 AI 시대의 SaaS 시대에서 23.9까지 매년 10.6 초기 거래에서 증가했습니다. 3개의 작은 가족이 있습니다. 이것은 구조상 변화, 순환하지 않습니다。

- 종자 바퀴 VALUATIONS는 날카롭게 차별화됩니다. 2026 년 Q1의 90 %의 %는 4 년 만에 거의 두 배로 $ 93.7 백만에 도달했습니다. 25 % ILE 장미 만 18 만에서 $22.7 만 같은 기간。

- AI의 MEGA-FUNDS가있는 씨앗 휠의 미디어 수는 $ 6.2 백만, 전체 시장은 $ 1.4 백만이며 4.4 배의 간격은 세 번 안정적으로 유지되었습니다。

- 20 펀드 중, 16 초 AI-era 할당은 항상 높았습니다. 전형 mega-funds는 SaaS 시대에서 35-50%로 상승했습니다。

- 20 펀드 중 15개가 이제 SaaS 시대보다 더 많은 시드 휠이 있습니다. Greylock는 24%에서 58%로 갔다. Passivity와 태도는 구조화된 지도에 의해 대체됩니다。

- MEGA-FUND의 초기 활동의 42%는 엔터프라이즈 AI 및 자동화 및 AI 인프라 및 개발자 도구에 집중되었습니다. 모든 20 자금은 모두 트랙에 능동적입니다。

- mega-funds에서 round B에 의해 지원하는 종자 기업의 비율은 전체로 시장 보다는 더 중대한 3.7-4.2배입니다. 그러나 충분한 샘플을 가진 15의 펀드 중, 14는 SaaS에서 0의 이자율로의 전환률을 경험했습니다. 가장 큰 하락은 정확하게 최고였습니다。

- Greylock, 실제로 변환 속도를 증가시킨 유일한 기금은, 0의이자율의 시대에도 무역량을 유지. 거래량은 포트폴리오 품질과 동일합니다。

- 위험 지수는 GC, a16z, Sequoia 및 Accel을 첫 번째 계층에 포함 - 동시에 고속, 39-50% 초기 구성을 충족하는 유일한 4 개의 기금과 아래 미디어 회전 $5.5 만, EM 's 가격 설정 달콤한 영역에서 직접 떨어지。

- 기후 및 에너지, 물류, PropTech 및 EdTech의 전통적인 트랙은 구조화되지 않습니다. – 8-13 mega-funds 활성 (20 AI 트랙), 제품의 평균보다 많은 참여율이 있습니다。

결론

Mega-funds의 초기 시장의 침략은 기술 사이클의 일시적으로 영향을받지 않지만, 벤처 캐피탈의 바닥에있는 운영 방법의 영구적 인 재배。

다단 거인들은 종자 생태의 머리에 수십억 달러를 흡수하기 위해 계속되어, 그들은 그들의 고속, 깊고 포켓 게임에서 수학 죽은 끝으로 패배하려고합니다. 그러나 데이터는 겉보기로 완벽한 장갑에서 중요한 균열을 나타냅니다. 대형 배포와 포트폴리오 변환의 품질 사이의 인센티브。

AI 시대에서 EM의 실제 장점은 더 이상 큰 기관 거래 기계가되기 위해 시도하지 않으며, 가격 규칙에 대한 첫 번째 단계 플랫폼을 쫓는 블라인드의 인기 카테고리입니다. 레이더, 그것은 종종 MEGA-FUNDS에 의해 내려다보이는 미래 단위의 복잡한 경제의 트랙, 환자 구매 아웃의 선택에 엄격한 분야이며, 다단계 플랫폼이 그들을 통지 할 때까지 작고 초점을 맞추고, 창의자와 심화 된 용기。

생태에 점점 더 순수한 바람에서, EM의 궁극적 인 카운터 측정은 거대한 거래의 볼륨과 일치하지 않는 절대적인 분야의 프리미엄을 복용하는 것입니다。