IOSG: ビットコインETFのお金の流れにどのくらいのお金が現実ですか

ビットコインETFの財務フローは、現在進行中ですが、「リアルフェイス購入」のシェアを着実に増加しました。

元のタイトル: IOSGウィークリーブリーフのレンタル信仰: ビットコインETFファンドの何が実際のお金 #332

Darko、IOSG Venturesのオリジナル

TL;DR

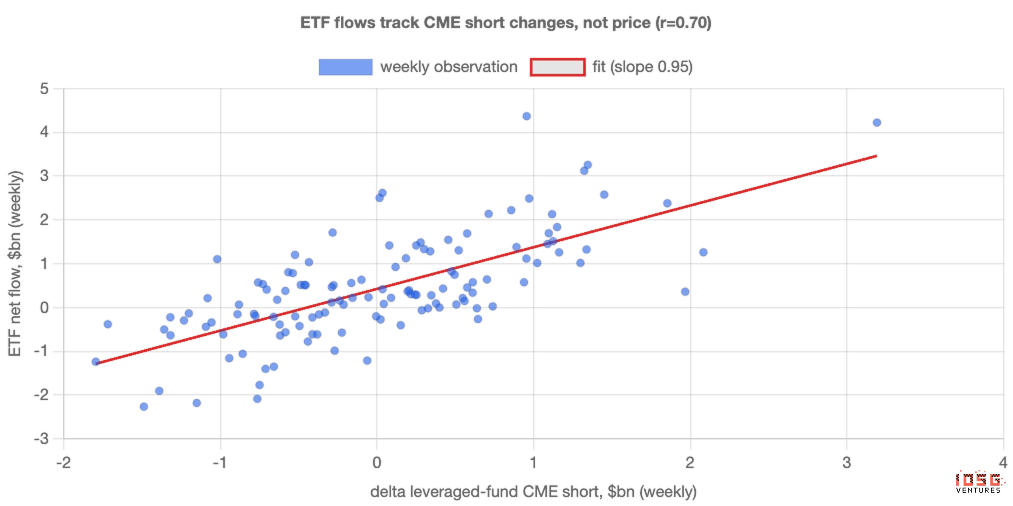

1.週単位で、ETFの流れは、主に信仰ではなく、隠された仲裁によって運転されます。キャッシュ・アンド・キャリー・トレーダーは、CME で空の未来を価格のリスクに対して作る一方で、ETF を購入しますが、実際の複数のデータを区別することはできません。 週の流れの約半分は、ヘッジファンドから入手可能な新しい未来の最初に説明することができ、それは0.70と関連しています。

2.今週のビットコインのドロップは財務の流れをほとんど説明できませんでした。ETFの流れは、統計的に同様の結果がゼロにすることで、価格のリターンで予測されます。 毎週の資金は価格のパフォーマンスに従わないが、ヘッジされた金利取引で手に入ります。

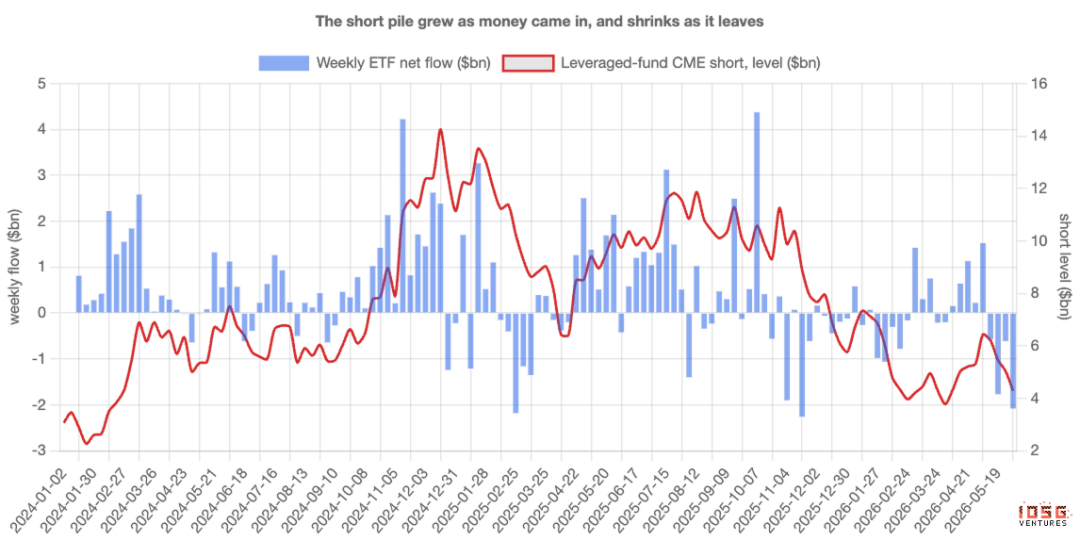

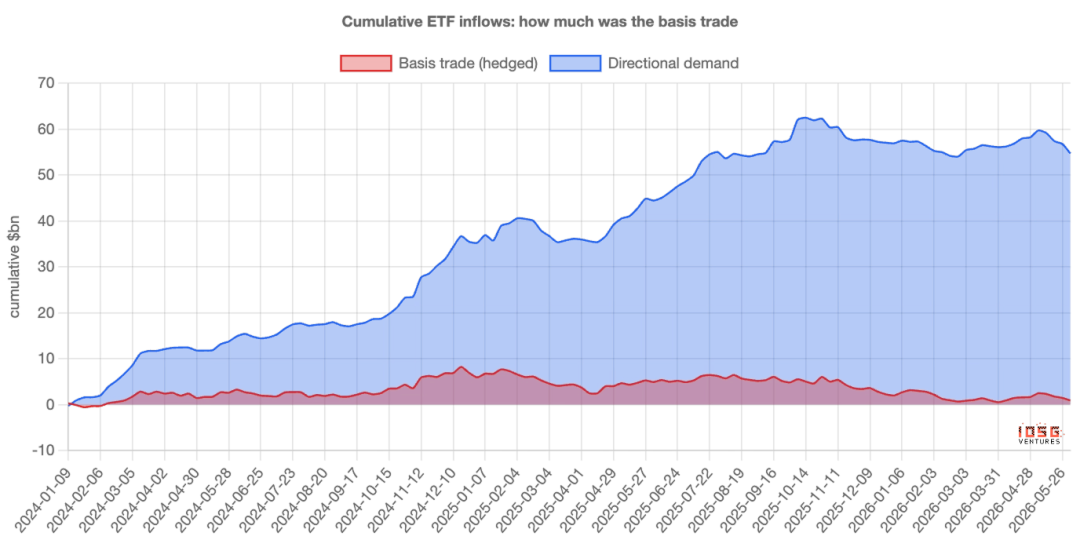

3.週単位で「フローティング」で隔離されるのは、「ストック」では決してない。累積ETFインフローの推定$ 55億、現在の純仲裁取引はわずか$ 1億です。 残りは安定しており、週あたり約$ 400百万の方向購入、ほとんどすべての "MOUNTAINS"は2年以上回復しました。

申し訳ございません.ETFが「レベル」ではなく、信仰の「揮発率」を上回ると言うことは正しいです。毎週の上昇と下落のほとんどは「家賃」です - 仲裁資本が来て行きます。そして、実際の預金は主に「所有」されています。

5.トランザクションは敷地を離れ、2年間続く。レバレッジの資金は、約$ 3億から、発行時に約$ 14億から、2024年末までに約$ 14億に及ぶポジションを空にし、その後、着実に約$ 4.5億に減少しました。 ベーススプレッドがゼロ利益に凝縮されると、資本は空のと同時にレルドを流入し、その結果をマーケットコインとして流入させない。

みんなのスターティングナンバー

毎週、ビットコインETFは、紙によく判断された数字で、どのくらいのお金がかかっているかを発表します。 大規模な流入は、施設の流入を意味します。流出は自信の波を意味します。 金融の流れに関するデータは、市場での信仰の主要な指標となっています。

問題は:ETFを購入するすべての人はビットコインのために刑務所にいるわけではありません。最大の買い手の中には、価格がどこにあるのかを気にせず、週刊金融フロー図は、誰の信念よりも多くの活動を測定します。 理由を理解するには、購入者の非常に異なる種類を知る必要があります。

価格を気にしないバイヤー

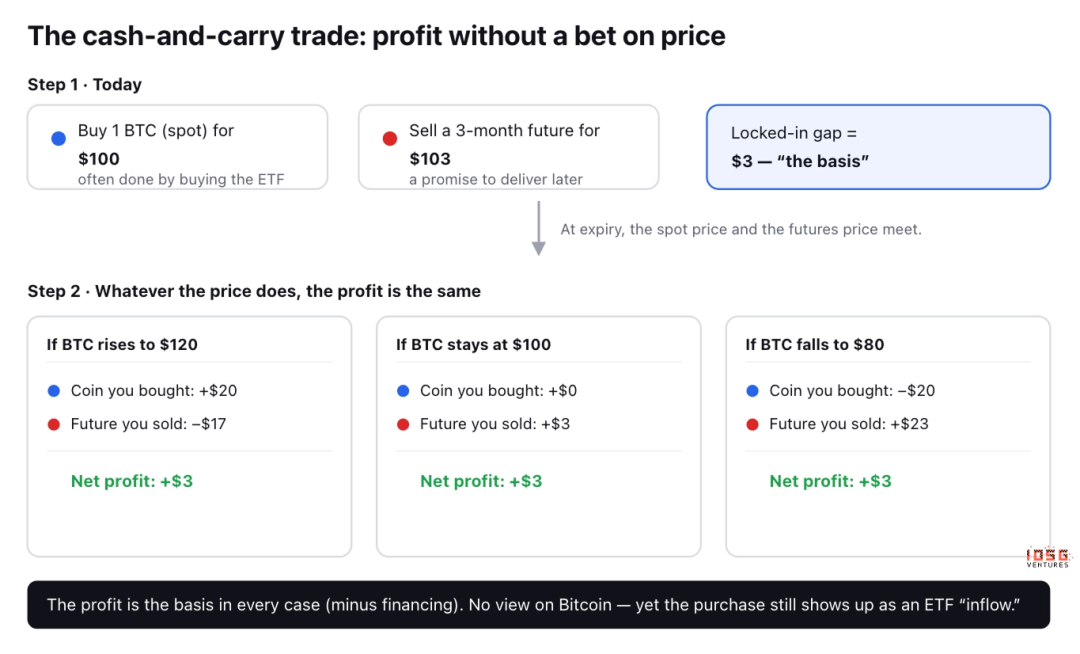

古典的で退屈な取引が呼ばれています現在の仲裁(キャッシュ・アンド・キャリー) bitcoin「futures」は、合意された価格でビットコインを購入し、販売する単なる契約であり、ほとんどの場合、将来の価格はわずかに高くなりますハイアー現在のスポット価格:Bitcoin、例えば$ 100ですが、3ヶ月後に期限切れのコントラクトは$ 103です。

ディーラーは価格の見解を取らず、バッグの$ 3の違いを置くことができます

お問い合わせ買う1 ビットコイン, $100 今日 (ETFの購入を通じて)。

お問い合わせ販売代理店先物は、$103の価格で、3ヶ月でお届けすることを約束しました。

期限が過ぎるとどうなりますか? ビットコインが$ 120に上がると、ディーラーは通貨で$ 20を獲得しますが、$ 17を契約で失います。 あなたが$ 80に落ちた場合、あなたは$ 20を失います、あなたは契約で$ 23を得ます:またはあなたは$ 3ネットを取得します。 動かないと、まだ$3です。

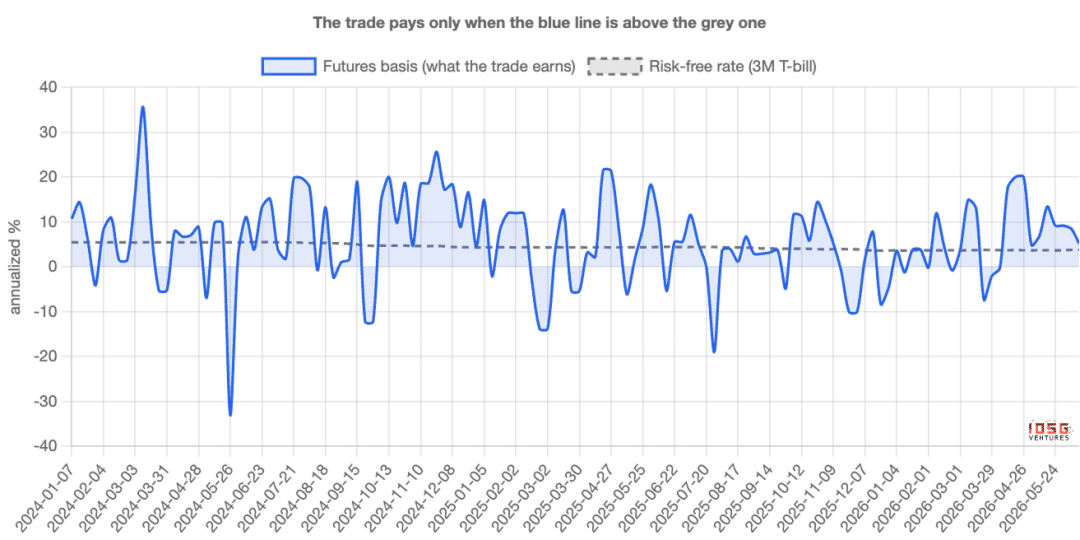

いずれかの場合、利益は同じです。方向が交差し、トレーダーは「デルタニュートラル」と呼ばれる。 これは年によって表現される$3.00の相違ですベース:基本的には、取引にお金を維持するトレーダーによって獲得された金利です。それはT-bilにaccrueするリスクフリーの利益よりも高くなっている限り、それは価値があります。

なぜヘッドラインを汚染しますか

ここのキー。 最初の足:

買う 1 ビットコイン

ETFを購入することは非常に一般的です。 そしてそう、ビットコインのアイデアが少ないトレーダー, 誰がデルタについてニュートラルである, データのETFインフローを示しています真実の信者とは違いません。

現在の仲裁の大量が作成されたとき、流入は強く見え、「組織化機関」の物語は真実でした。 これらの資金は、もちろん実行中であるが、トランザクションがもはや利益を得ることができないと、すぐに逆転する。

言い換えれば、財政の流れは信仰よりも多くを測定します仲裁カウンターのダイナミズムを測定します。。質問は、それらを分ける方法です。

2つを区別する方法は

現在の仲裁トレーダーは、滞在します2番目のフットプリントお問い合わせ 彼らはCMEで空の$ 1未来を作る価値のあるビットコインを購入するたびに。 真の信者は最初の足跡だけを残します。 仲裁人は、両方の後ろに残します。

2番目のフットプリントは公開されています。 米国デリバティブは、CME上のトレーダーの多重性の大きさに関する毎週の報告を規制します。 1つのカテゴリ:レバレッジドファンド本質的には、ヘッジファンドです。現在の仲裁グループが集まる場所です。

そのため、これらの資金の新しい空のポジションに対して、資金の流れをETFに並べることができます。 「デマンド」が本当に信仰している場合は、2はあまりリンクされていないはずです。その大きな部分が隠れた取引の場合、彼らは同じ方向に移動する必要があります。

データはどのように言うか:週ごとに、お金の流れは未来、価格ではなく続きますか

同じ方向に移動します。ETFが起動してから毎週、もっと未来が空になっていて、ETFが流れます。 資金の流れの週単位の変動の約半分は、ファンドがどれだけ新しいスペースを作ったかを1つだけ説明することができます。 相関性は0.70で、相関の強度は、明らかに関連性のある2つの事の間に見えます。

目覚めるべき最も重要なことは:単価は説明できない。週間ビットコインのリターンがETFの財務フローを予測するかどうかのテストに対する統計的に不可解な回答。 週単位の資金は追跡されません。これはヘッジされた金利取引で追跡されています。

つまり、週単位の信号として、ETF「デマンド」は主に仲裁です。 財務フロー図は、信仰を測定する低温度計です, それが上昇し、ベースサイドトランザクションの繰り返しスイッチの結果として落ちるので、, 誰がビットコインの認識を変えているので、そうではありません。

しかし、この取引はいくらですか

シンプルでrudeの引数である「それはすべての偽物です」が有効ではないので、真の物語はより興味深いです。 基礎貿易は週単位の変動によって支配されるが、資金によって決してない。

未来の週単位の流入は、空の解釈(ショック)と休息(直接的)として使用され、その発行以来増加します。 累積ETFの流入について億5千万ドル、基礎トランザクション現在のネットは、約1億ドルです残りは安定した、方向購入です。買い出しは、週約400万ドル、週後の週、基準や価格に関係なく、2年間のリターン、ほぼすべての山です。

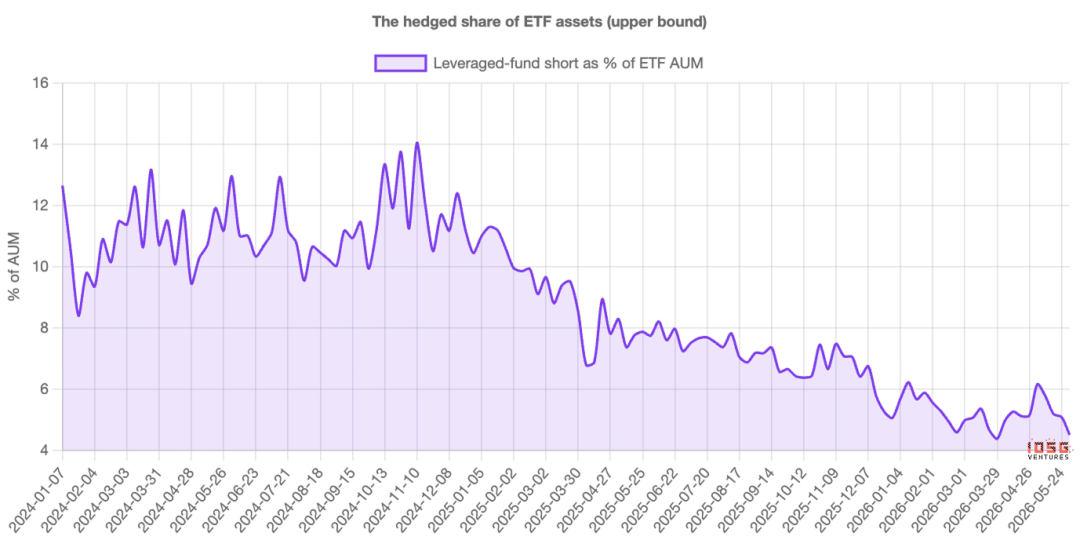

首都の流れの代わりに、写真は同じです:ヘッジは2024年にETFアセットが14セントに近づいてきており、現在は4〜5セント程度です。

ピークは微小な軽さで、今日はほんの少しの分しかありません。

だから、より正確に:ETFは、そのレベルではなく、信仰のボラティリティを過小評価します。毎週の上昇と下落のほとんどは「家賃」です:お金が来て行くが、ほとんどの実質の預金は「所有されている」です。 トランザクションは財務フローデータで混合されたが、残高の対象はなかった。

契約が残っている

ヘッジは小さいだけではありません。2年間縮小されています。 レバレッジ・ファンドは、2024年の末に約14億ドルの発行時に約$3億から蓄積され、約$4.5億に着実に落ちています。仲裁は、最近ではなく、ゾーン全体に平らになっています。

今読むのが大切です。 6月には、ネットポジションが大まかに捕鯨され、約6.4億ドルから4.3億ドル、ETFのアウトフローは1日に300万ドルから500万ドルです。 パンクなサーレンダーみたいです。 しかし、将来のデータと組み合わせて、これはもはや収益性の高い金利取引の定期的なクリーンアップです。同じ出口図、2つの異なる物語。

ベースマージンが圧縮されると、需要が回復します

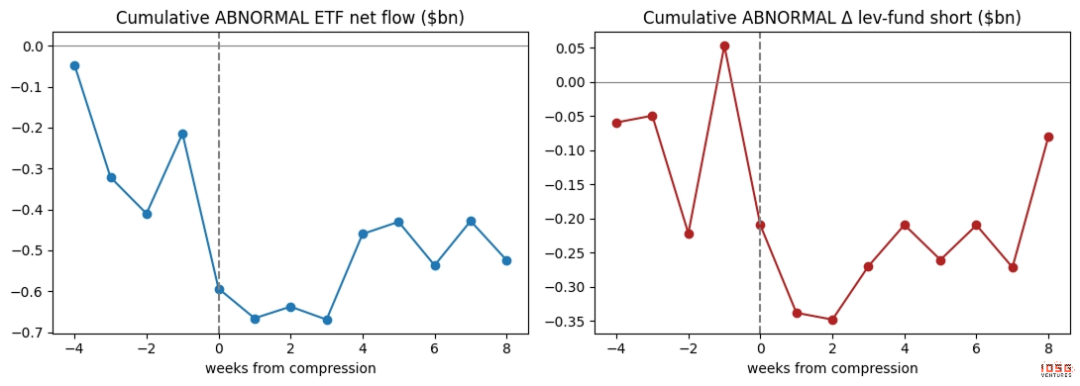

トランザクションが収益性がなくなったときに最もクリーンな証拠が起こることです。 トランザクションは、ディーラーがリスクなしで獲得できるレベルに$ 3の差が低下したときには価値がありません。

週単位の需要の大部分が本当に取引である場合、週単位の需要は価格のギャップが低下するのと同じくらい弱くなければなりません:この場合です。 トレンドから各シーケンスを分離し、圧縮前後の瞬間を観察:ETFインフローは通常のリズムを破壊し、資金はギャップを埋めながら、2つは同時に起こります。呼吸を要求し、貿易。

真の信者は未来のベースの違いを気にしません。 そして、今週の「デマンド」は明らかに世話をしています。

誰が最初に働いていますか

まず、接続は..同じ期間の場合• 同じ週の最も近い, 明確なリードやラグなし; そして、方向の唯一の証拠は、実際に反対方向に点在します:ETFはギャップをドライブします, 逆ではありません. これは、取引のペアのロジックと一致しています。最初にETFを購入し、先物がヘッジし、その後、お金の「出て」ではなく、続いています。

第二に, 仲裁は、唯一のドライバではありません. 資金の流れと資金の活用は、彼らが追い続けることができる最も近いですが、それはまた、方向性機関のサイロと共鳴しています。両方の買い手がアクティブです。 この紙のアイデアは、すべての流入がヘッジであることではありません。 それは言う、ポンプ取引は、週単位の変動の最も確実なドライバーです。

Etherport: 同じ取引ですが、ほとんど不可能です

同じテストをETFに適用すると、機能はまだ存在していますが、さらに弱点:未来へのリンクは緩やかであり、下部の安定した方向買い出しは誰にも近いです。 理由は明確です。

未来ではなく、スポットの所有物は、今後1年あたり約3~4セントで提供され、誓約(ステーキング)を放棄することを意味します。 この部分を差し引いた後、大仏のベースの違いはよくありますログイン- 仲裁取引は、多くの場合、自分のしきい値の利益を上回らない. そのため、ETFは強烈な信仰を購入し、堅牢な仲裁も持っていません。 彼らは自分の種類よりもわずかに小さく、よりマフラードです。

これからETFの流れを解釈する方法は

価格を判断するのではなく、財務の流れを解釈する。 ベースが大きいと、「機関的な需要」が強くなると予想され、大きめの均衡に:この強みを誤解させない。 ベースマージンを削減すると、予想されるインフローは空で戻ります。その結果のアウトフローをマーケットコインとして誤ってはいけません。

以下に値する2つの数字は、T-bil金利と週刊CME報告書でレバレッジされた資金の純量に準じる年間ベースマージンのレベルです。次のデマンド・ヘッドラインがどうなるかをお伝えします。

測定方法は

少数の正直な限界。 差は、先月のCMEの先物契約からスポットに構築され、各成熟日の直前を取り除きます(非常に短い成熟期間は、丸みのあるエラーを偽の先端ポイントに拡大します)。 契約による契約に基づいて構築されたシーケンスは、正確な数値をシャープにしますが、結論を変更しません。

資金の流れと空隙の関係は、互いに証拠をもたらすものではなく、強いものです。その点は、同じ取引の半分であるということです。 FUTURES の空の数字は、ETF の購入のオフセット比の上限の境界です。空のマッチは他の場所で保持されます。

この変更のどれも、主な原因となります。 週単位でBITCOIN ETFの「デマンド」は、主に利益率の隠れた交換であり、信念ではありません。資本の流れは、信念よりもはるかに正確に参加の仲裁を測定します。 そして、実際の購入は現実的で忍耐強いです。そして今はそれが家を得るために2年を取られたので、残っているものの大半です。

オリジナルリンク