SemiAnalysis unearthed 장기 저장: 수집, 슈퍼 사이클의 IPO에서 50 억

DISMANTLING 기술 통로, 금융 데이터, HBM DILEMMAS 및 IPO 구조. 。

Ray Wang, Myron Xie, Dylan Patel 등

원본: 깊은 tide TechFlow

제품 설명:CXMT는 과학 보드에 나열되어 있으며 중국 역사에서 가장 큰 반도체 IPO가 될 것으로 예상됩니다. 2016년에만 설립한 회사는, 뱅크루프 독일 DRAM 제조자, Chimunda에서 특허와 재능의 취득을 시작하고, 2025년에 그것의 첫번째 이익, 지방 정부에 의해 허용된 손실의 거의 10 년과 더불어, 2026년의 첫번째 분기에 있는 $7.3 억의 단 하나 분기로 수집하는 손실의 자본 transfusions로 만들었습니다. 기술 통로, 금융 데이터, HBM dilemmas 및 IPO 구조를 개발 한 SemiAnalysis는 중국의 칩 저장 산업의 위치를 이해하는 데 필요한 판독 물질입니다。

SemiAnalysis 팀은 AI의 사고와 지능형 워크플로우의 메모리에 대한 엄청난 수요를 2024년 말까지 설명하고 있으며, 심층 기억 보고서의 수뿐만 아니라 장기 스토리지 및 중국의 알고리즘 생태 생태의 지속적인 추적을 발표했다. 특별한 심층적인 연구는 장기간 저장이 다가오는 달에 목록으로 만들어진 것과 같이 필요합니다. Longing은 중국의 최대 반도체, IPO가 될 가능성이 있으며,이 중국 본사의 이정표가 될 것입니다. 여기에서, 삼성과 경쟁, SK Hercules와 Miracle은 단지 증가합니다。

실리콘 밸리 리턴스

긴 콘의 주식의 설립자주 Yiming그는 1994 년 물리 물리학의 Tsinghua 학부 대학에서 졸업 한 후 Stone Creek, New York State University에 가서 전기 공학을 연구합니다. 그는 몇 년 동안 실리콘 밸리에서 일했으며 2001 년 MoSys의 프로젝트 관리자가되었습니다. 2005년에, Chu Imin는 SRAM 특허와 $100,000의 씨 돈의 세트로 가정을 돌려주었습니다사이트맵, 나중에 최고의 글로벌 NOR 플래시 공급 업체 중 하나가되었습니다. 그러나 글로벌 NOR 플래시 시장은 DRAM 또는 NAND 플래시보다 훨씬 작습니다. Chu Yiming의 더 야심 찬, 그는 DRAM 트랙을 선택。

DRAM은 플레이 할 수있는 게임이 아닙니다. DRAM devours 자본은, 강한 특허 장벽이 있고 제조 능력에 높게 의존합니다. 2016년까지 전체 산업, 삼성, SK Hercules 및 Misang 및 40 년의 특허 및 자본 건설업과 새로운 선수없이 모트의 3 가지 생존자가있었습니다. Zhu Yiming의 SRAM 특허와 NOR 섬광 사업은, 혁신에 머리말을 붙이고, DRAM 저장 단위 디자인 또는 DRAM 과정을, 거대한 특허 차단을 우회하는 매우 더 적은 제공합니다. 그래서 핵심 기술은 2016 년 DRAM 프로젝트, Project 506 (이전 장기 스토리지)를 출시 할 때 외부에서 인수되었습니다。

근원은 죽은 독일 회사입니다。

DRAM 재단 : 치문다 헤리티지

이 죽은 회사는 ..주 메뉴나는 모른다. Chimunda는 2009 년 1 월에서 글로벌 금융 위기의 결과로 자금을 갔다, 저장 장치의 붕괴, 그러나 유럽의 머리에있는 DRAM 제조업체였다. 인피니언의 자회사로서 지멘다 지멘다 ( 지멘다)는 스카프 대안을 제공합니다. 깊은 DRAM 특허 은행과 스토리지 유닛 아키텍처는 Tristar-Hilness-American Triangle 밖에서 온 것입니다。

2015 년 6 월, 폴라리스 혁신, 캐나다 특허 운영자 WiLAN의 자회사, 약을 구입 & 약 30 백만 유로에 대한 영국 비행 불빛에서;7000 Chimunda 특허그리고 신청. 2019년 12월Polaris는 Changsun과 계약을 체결했습니다많은 DRAM 특허가 허가되었습니다. (a) Yangtze High Council은 공개적으로 동의를받은 것을 명시했습니다;2.8 TB CHIMUNDA 기술 문서그것은 장기 DRAM 사업의 기초입니다。

긴 싱 상속 및 Chimunda에서 개발 한 주요 기술 중 하나는 46nm 수준 BWL 저장 장치 (부리 된 Wordline)입니다10nm 수준으로 밀어나는 모른다. BWL은 핵심 건축 혁신입니다. 전통적인 해결책은 수정같은 원형 표면을 따라서 타전될 TRANSISTOR 담에 접근하기 위하여 일 것입니다, 그리고 BERTH 선의 밑에 DITCH로 담을 침몰할 것입니다 BWL. 이에는 3개의 이점이 있습니다: 저장 단위를 6F2 배치 (전형적으로 8F2)에 감소시키고 담 비트 선 PARASITIC 수용량을 감소시키는 동안 여물의 누설을 치료하기 위하여 지상 지역을 가지고 가기 없이 DITCH의 길이를 확장하기 위하여. 3개의 주요 저장 거인에 의해 오늘 사용되는 구조인 구조인 선과 겹쳐 쌓이는 모자. 그것은 STACKING/BWL에 대한 기술 예비입니다 - 그리고 그것은 정확히 무엇 긴 소매 발견。

Talent: 언 청사진에서 활성 연구 및 개발 능력에

특허 외에도 Chimunda의 Yong-hoon의 붕괴에서 파생 된 더 많은 최종 자산은 엔지니어입니다. Chimunda는 400-500명의 엔지니어를 가진 Xi'an에 있는 연구와 개발 센터가 있고 독일 밖에 가장 큰 연구와 개발 위치의 한개입니다. Chimunda의 붕괴 후, 전체 Sian R & D 센터는 퍼플 라이트 그룹에 의해 촬영 된 동안, 재능의 더 넓은 확산은 장기적인 herd 혜택을 받았습니다。

Changsun은 Chimunda의 독일 본사에서 수석 엔지니어 Karl-Heinz Kuesters를 유치하여 성공했습니다. Kuesters는 24 년간 시멘스, 영국 비행 및 Chimunda에 있는 기술 그리고 Pre-Research의 부회장이었습니다. 사전 연구 라인 그는 정확히 용량 프로그램의 종류였다 - 즉, 구조는 실제로 긴 샘플링에 의해 사용. 그는 기술 고문으로 합류, EE Times, Kuesters에게 mackerel의 "ace"라고 불렀다. Kuesters는 특허 또는 2.8 TB 파일이 수행 할 수없는 그들 숨겨진 지식 (촉진 노하우)을 가지고 있습니다 : 20 년의 선도적 인 DRAM의 개발 경험, 그래서 그는 디자인이 유지되는지 Yong-hoon의 엔지니어에게 말할 수 있습니다, 포기하는 방법, 실험실을 대량 생산으로 실행하는 메모리를 가져올 수 있습니다. 이 통합 및 좋은 판단은 특허받은 문학에서 찾을 수 없습니다。

같은 패턴은 미국에 대한 사실입니다. Ping Er-xuan, 미래 기술 평가 담당 부사장은 Chimunda에서 아니지만 미국 빛, Sandisk 및 적용 재료의 U.S. 경력이 있으며 스토리지 및 재료 기술에 축적되었습니다。

한국과 대만에서 많은 채용이 있습니다. 한국경쟁은 신기술을 위한 전 삼성 직원을 대상으로 하고 있으며, 수십 명의 한국 엔지니어들이 창시에서 일한 것으로 보고되었습니다. 이 상황은 대만 지역과 유사합니다. 오랜 경험과 잘 지불된 장비와 공정 엔지니어가 최고에서 일하는 것을 계속합니다。

그것은 장기적인 경로를 이해하는 열쇠입니다. CHIMUNDA의 특허는 제한적이고 성숙한 자산을 유지합니다. 그리고 G4에서 G5에서 HBM에 긴 노래를 이동하는 능력은 함께 당기는 능력입니다. • INDIGENOUS 재능, 외국 기업과 함께 일하는 중국 엔지니어, 그리고 외국 전문가의 작은 수 — 문서가 아닙니다. 레거시는 시작일 뿐이며 재능은 자율적인 연구와 개발의 엔진으로 바뀌었습니다. 그러나이 엔진은 이익을하기 전에 거의 10 년 동안 태웠습니다. 질문은,이 피임약은 계속 혈액에

국가의 인

Changxiang의 성공은 중국의 국부적으로와 중앙 정부에서 강한 지지에 단단히 attributable 입니다. Fatty의 도시는 고전적인 케이스입니다. "Chang Fat은 중국의 주요 과학, 기술 및 혁신 도시입니다국가의 Patience성공적인 사업의 수를 incubates: 교토 동쪽 (글로벌 헤드 디스플레이 패널 제조 업체), 서쪽 (헤드 전기 자동차 제조 업체), 지금 장기 저장。

지방의 도시는 Changju에 대한 두 가지 중요한 일을했습니다。

첫째로, 그들은 공장의 주위에 국부적으로 공급 사슬을 건설합니다. 접착제 놀이의 방법은 핵심 "체인 소유자"에 큰 공유를하고 체인의 나머지를 유치하는 것입니다. 이 패널 필드가 교토 동쪽으로 갔는지, 전기 자동차 필드는 동쪽으로했다, 이후 2016, 같은 스크립트는 masonry에 대 한 복제 되었다. 지방 항구의 경제 구역에 위치한 식물의 가까이에, 정부는 집중적인 로컬 산업 클러스터를 만들었습니다. Peyton와 HYBON는, 담합 테스트 식물, HYBON에서 수익의 99 이상과 더불어 벽의 가까이에, 입니다. 광강 공급에 의해 운영되는 대규모 가스 식물은 장기 가스의 필요조건의 대부분을 공급하고, 순수한 기술 깃발의 밑에 Ziwei 반도체는 지방 새로운 역의 고강도 지역에 있는 수정같은 둥근 재생 수용량을 제공합니다. 국가 투자는 또한 upstream 칩 모델링 장비 사업 기술을 직접 통제합니다。

둘째, 공동 자금 조달은 오랫동안 잃을 것입니다. 개인 기금 모금 기금과는 달리, LP에 반환을 전달해야 할 필요, 경쟁력있는 주 투자는 궁극적으로 시정 및 개발 영역 국가 소유 기업에 의해 지원되고 시계를 종료하지 않습니다. 그들은 처음으로 연간 이익과 축적 된 손실이 약하고 2025 년까지 가족에게 혈액을 계속합니다;RMB 36.65억거의 10 년간 회사. 프로젝트 506 에서 시작 2016, 단계 I자금의 약 80%(14.4억 위안) FINANCING의 후반 라운드에서 묽게함이 없거나 철회되지 않았습니다. IPO에서 가장 큰 주주전기 수집입니다보관 21.67%30% 이상의 국내 투자나는 모른다. 펀드 사이클 리턴보다 10 년 베팅으로 밀을 치료하는 것은 기술 및 재능이 모두 달려있는 촉매입니다。

유산에서 자율

3개의 clues는 함께 옵니다, 장기의 첫번째 십년간은 명확합니다. Chimunda는 기초를 제공합니다: 거대한 삼각형 밖에서 허가한 특허 은행 및 저장 장치 구조. 재능은 동기 부여를 제공합니다 : Kuesters 및 Ping과 같은 주요 인물뿐만 아니라 미국의 거대 출신의 수익자, 그리고 지속 가능한 프로세스로 언 청사진을 돌리는 한국에서 논쟁적인 재능. 정부의 공동 이용은 첫 번째 2 가지 필요성을 제공하지만 자체에 생성 할 수 없습니다 : 자본, 인내 및 현지 공급 체인. 아무도 없습니다。

금융, 기술 및 장비 생태에 대한 토론에 의해 이어진다。

수십 년 동안 다음 단계 : 슈퍼 사이클의 IPO

지난 수십 년 동안의 이야기는 인상적이지만, 아마도 더 긴 달의 초기 장입니다. 이 회사는 최근 몇 년 동안 중국의 최대 반도체 중 하나에 시장을 준비하고 있습니다. 아마도 올해 세계에서 가장 관심있는 반도체. 12 월 2025에서, FILING 사무실은 공식적으로 CHANG ZHENG의 명부작성을 위한 신청을 받아들여졌습니다. 그 이전에는 2024 년과 2025 년 지속 된 시장 소문이있었습니다. 가장 최근의 개발은 현재 검토의 최종 단계 인 27 MAY의 CVM 등록 응용 프로그램의 제출이었다。

긴 이해 IPO 책은 이전에 사용할 수없는 많은 정보를 공개했습니다. 반감기;기억 모형이것은 장기 sorghum의 현재 위치와 미래 동향의 더 정확한 결심을 허용합니다。

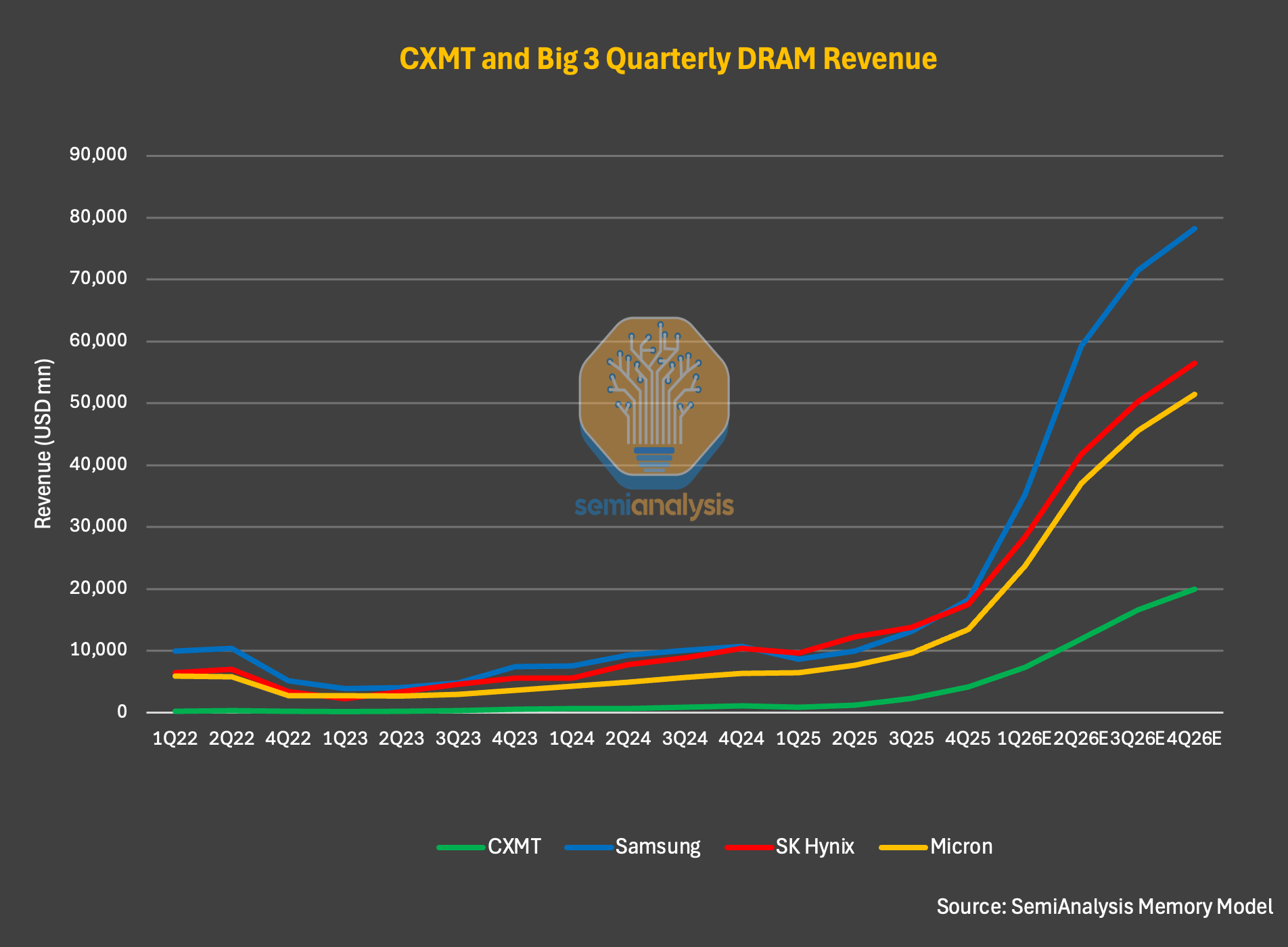

거의 모든 지표에 의해 측정 된 수준에서 장기 SORGHUM은 세계에서 네 번째로 큰 DRAM 제조업체이며 두 번째 라인 스토리지 제조업체에 대한 리드를 증가시킵니다. 올해를 통해, 센트의 증가 156 약 $8.6 억, 약 $3.3 억 2024 및 약 $1.2 억 2023. 처음에는 순이익도 1 억 달러까지 갔다. 심지어 2025 년, 삼성의 DRAM 매출 아래 잘 수집 된 긴 조사 (약 $ 72.3 억), SK 헤르쿨스 (약 $ 252.1 억) 및 라이트 아메리카 (약 $ 37.2 억)。

그림: 세계적인 DRAM 상업적인 비교 (출처: Semianallysis Memoory 모형)

2026의 첫 번째 분기에, Changsun 보고서 수집 $7.3 억, 같은 기간 동안 약 700 %의 증가, 단일 시즌 컬렉션은 2025의 연간 수준에 가깝습니다. 작동 마진은 날카롭게 확장되어 약 70 퍼센트에 도달합니다。

SemiAnalysis는 시작일 뿐입니다. 혼자 주식 책에 따르면, 2026의 첫번째 반을 위한 회사의 수익 수집은 동일한 기간에 7배 증가하기 위하여 계획되고, $16 억 초과합니다. 연평균 캠프가 50 억 이상을받을 수 있다고 추정되는 SemiAnalysis를 통해. 달성한 경우, 회사는 2023년부터 매년 매출을 2배로 늘리고 2026년에 6배 이상 증가한 것을 의미합니다。

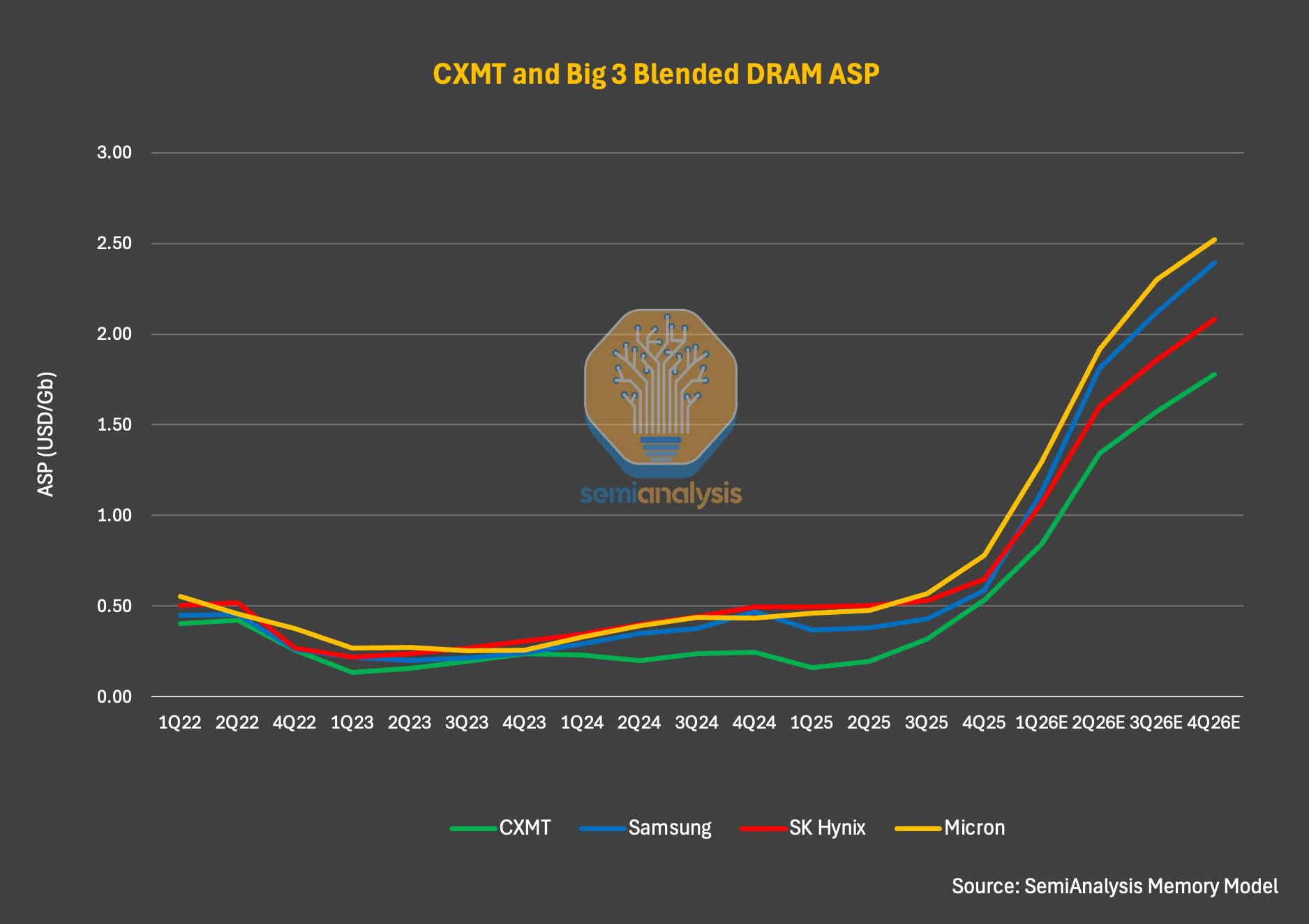

이 폭발적인 성장의 모는 힘은 기술 또는 시장 점유율 보다는 주기 자체입니다. 데이터에 더 가까이 봐: 2026의 첫 번째 분기에, 장기 베팅의 볼륨은 11 퍼센트로 증가, 하지만 ASP (평균 판매 가격) 증가 약 57 퍼센트, 이전 증가 63 퍼센트의 세 번째 분기에 2025과 68 퍼센트의 세 번째 분기에. 실제 푸시는 폭발적인 가격 증가를 위해 오히려 피어에 대한 시장 점유율의 상당한 seizure. 비트 출력의 관점에서 SemiAnalysis 모델은 장기 스니일의 시장 점유율이 2025에서 12 퍼센트 2027에서 9 퍼센트로 증가한다는 것을 보여줍니다. 성장의 3 % 포인트는 겸손하지만, Semianallysis는 2027 년 1 조에 가까운 것으로 예측되는 시장에서 크게 중요합니다。

그림: ASP의 동향 및 CXMT에서 조금 납품 (출처: SemiAnalysis Memoory 모형)

중국의 상점에 대한 이야기의 오류

리더를위한 더 흥미로운 발견 아직 깊이의 장기 또는 저장 시장이 산업 리더와 장기 가격 비교. 메모리 모델의 데이터에 기반을 둔 DRAM ASP는 일반적인 오해를 겪고 있습니다. 중국의 메모리는 구조적으로 저렴하고 충격적인 시장과 글로벌 가격을 낮추고 있습니다. 이것은 과거에 몇몇 경우에 진실될지도 모릅니다, 그러나 현재 주기에서 정확하지 않습니다。

예를 들어, 2026의 첫 번째 분기에 DRAM ASP는 Samsung, SK Hercules 및 American Lights보다 약 10 % 낮습니다. SemiAnalysis는이 방향이 2026 년 동안 변화하지 않을 것이라고 예상하지만, 간격은 넓습니다. 이 증가에 대한 이유는 가격 차이는 아니지만 제품 구조의 변화가 없습니다. DRAM 및 HBM 서버 계정은 더 높은 비율의 배송을 위해 DRAM 서버는 소비자 등급 DRAM보다 더 나은 가격 전망을 제공합니다。

2027년 말에, SemiAnalysis 예상 서버 DRAM 및 HBM은 DRAM 터미널 시장 수요의 50 % 이상을 차지합니다. 서버 DRAM과 HBM을 위한 GB 당 더 높은 단위 가격 때문에, 맨 위 제조자는 ASP에 긴 스탬프를 가진 간격을, 특히 2027년에 HBM 가격에 예상된 실질적인 증가의 전망에서 더 넓힐 것입니다。

그림: DRAM 제조자 ASP 비교 (출처: SemiAnalysis 기억 모형)

이익 마진: 정기적인 선물

강력한 ASP 바람은 긴 봄의 수익성을 크게 개선했습니다. MĀORI 비율은 1 년 내내 37.8 %에 도달했으며 SAMSUNG의 39.4 %와 미국 빛의 39.8 %에 가깝습니다. 그러나 SK HERCULES의 60.4 퍼센트 미만 (SK HERCULES는 더 높은 HBM 납품에서 혜택을 받았습니다). 약 38 %의 MĀORI 비율은 2023에서 센트 당 -113 %와 2024의 센트에 대한 거대한 도약이었습니다. 2025년은 역사상 가장 높은 것은 아니지만, 회사는 긍정적 인 MĀORI를 달성 한 첫 번째 시간이었습니다。

그림 : DRAM 제조업체의 Māori 비율 비교 (출처 : Semianallysis Memoory Model, 회사 보고서)

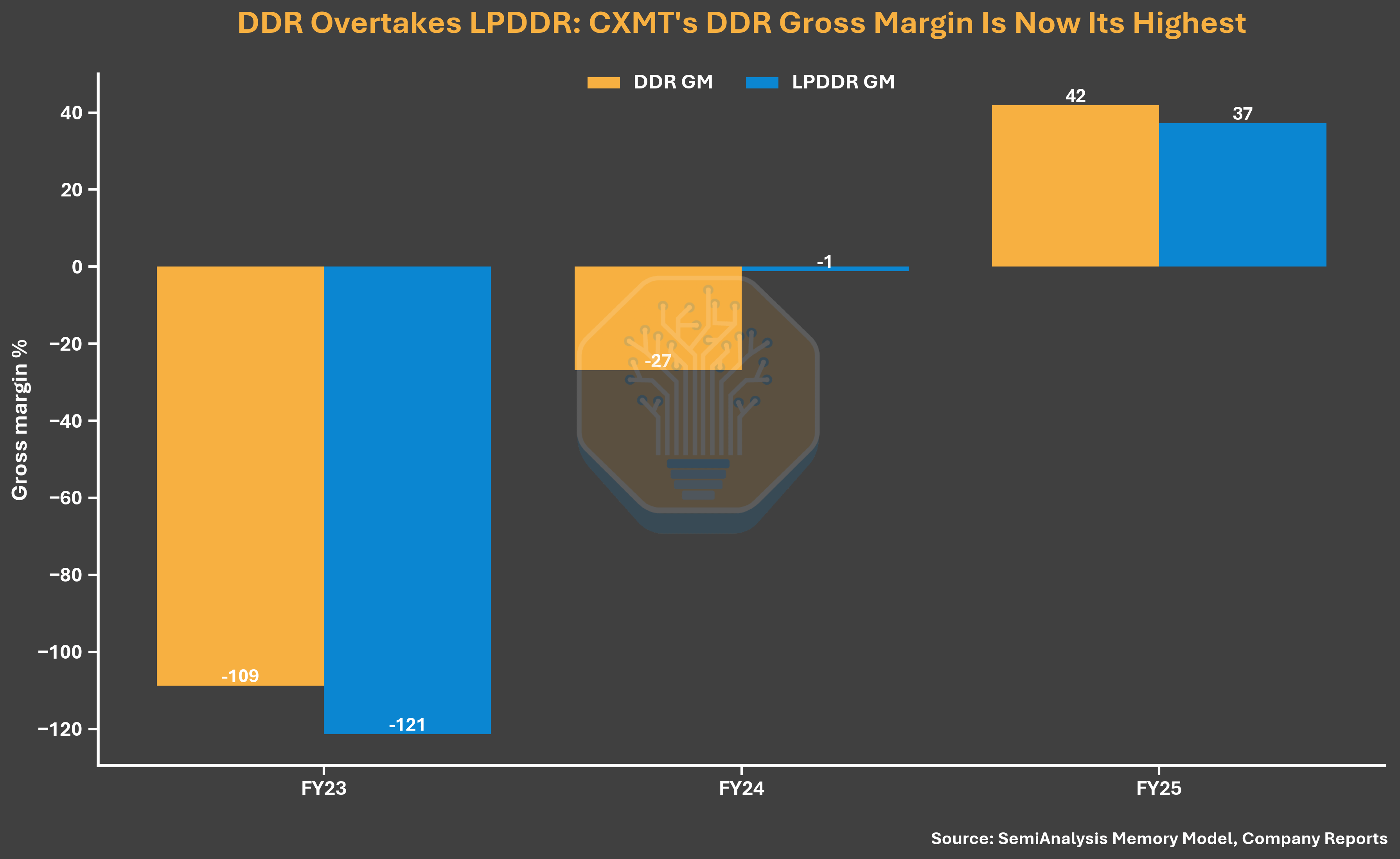

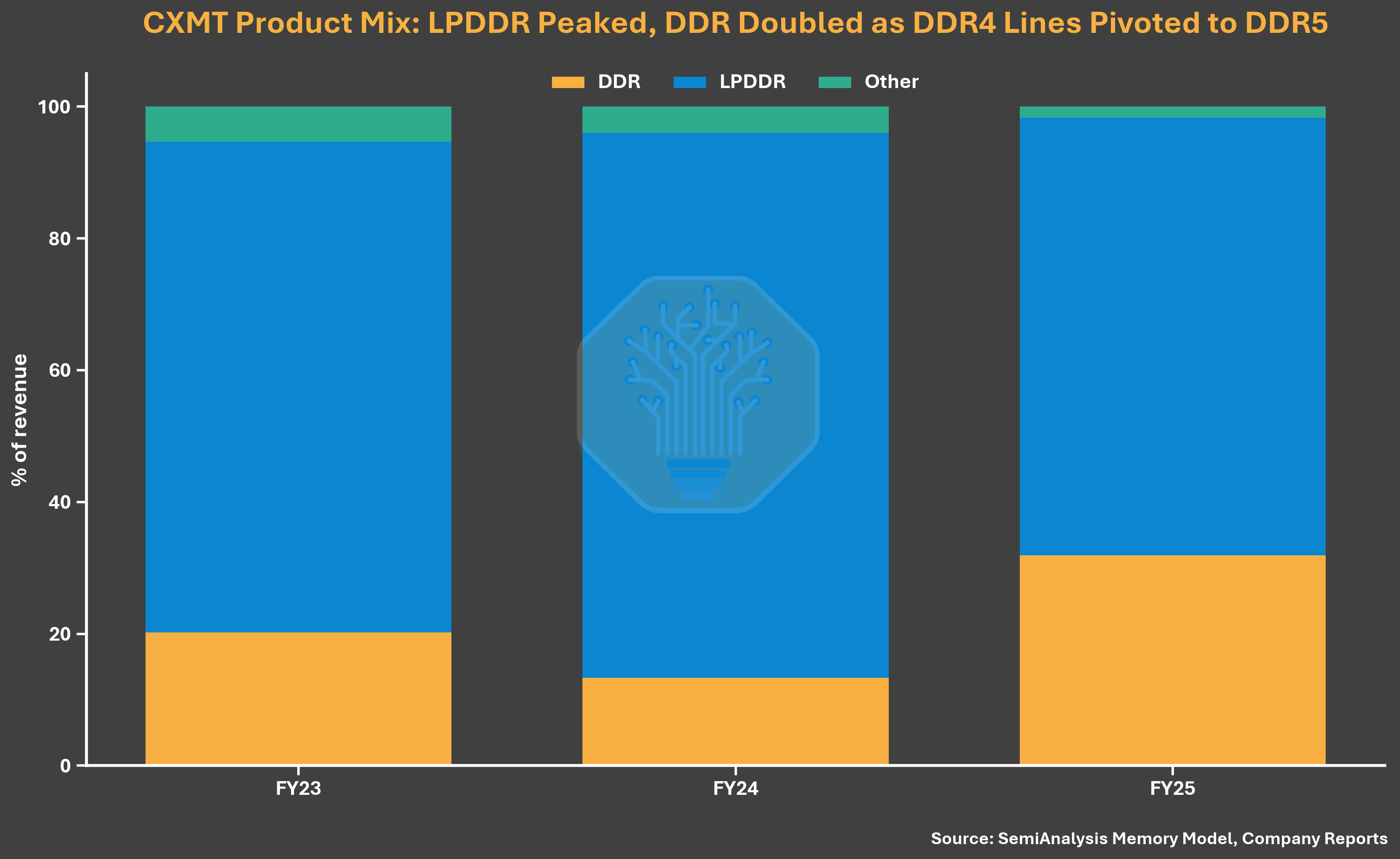

2026 년 수익성이 더 향상되었습니다. 운영 이익 마진은 SK Hercules 73 퍼센트, 삼성 81 퍼센트 및 미국 빛 84 퍼센트와 같은 기간 동안에 도달했습니다. ASP 성장 외에도 장기 이익 마진의 증가는 현재 환경에 HBM보다 실제로 더 높은 대형 DRAM의 제품 구조에 거의 독점적 인 초점이되어 있습니다. 주식 책에 따르면, 2025 년 회사의 s 비트의 약 99 퍼센트는 전통적인 LPDDR 및 DDR 제품이며 HBM은 수익과 이익에 최소한으로 기여했습니다。

그림 : DRAM 제조업체의 운영의 마진 비교 (출처 : Semianallysis Memoory Model, 회사 보고서)

간단한 DDR5 단위 비용 분석은 그림 명확하게 만듭니다. SemiAnalysis는 긴 회전의 비트 비용 당 DDR5가 여전히 3 개의 거인보다 30 % 더 높은 것으로 나타났습니다. 그러나 DDR5 가격은 이미 2026의 첫 번째 분기에 매우 강했기 때문에 Long Seng의 Mauricity 비율은 70 % 이상에 밀었습니다. 이것은 장기 이익 마진의 개선이 제품 경쟁력 또는 비용 구조에서 실질적으로 증가함에 따라 가격이 주로 구동된다는 것을 의미합니다。

그림: 비트 당 DDR5 비용 비교 (출처: SemiAnalysis 기억 모형)

Productive 확장: 아름다움 빛 접근

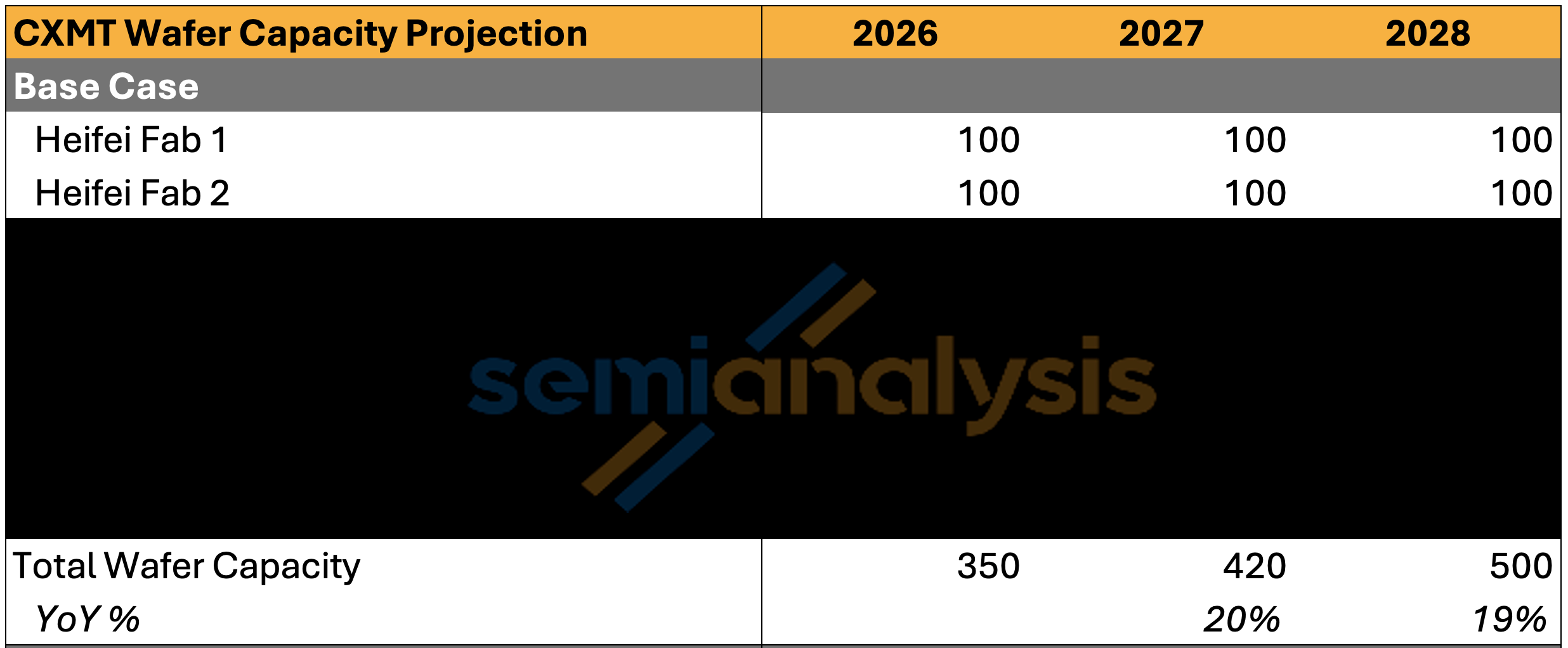

수익 기록 외에도 장기 maggots는 용량으로 잡을 수 있습니다. 2026년 말에 SemiAnalysis는 대략 도달하기 위하여 예상됩니다;350,000 영화/월·;38.5 000 영화/달나는 모른다. 크리스탈 라운드 용량에 의해 순위를 매기 위해 장기 sorghum은 업계에서 세 번째로 큰 점퍼가 될 것으로 예상됩니다。

그림 : 글로벌 DRAM 제조업체 's Round-month 전력 비교 (출처 : SemiAnalysis Memory Model)

그러나, 여전히 긴과 두 개의 거인 사이의 중요한 간격이 있습니다. 삼성 &;720,000 영화/월SK 해리스 &;;59.5 달 당 000나는 모른다. 2027 년 상하이의 첫 번째 단계와 함께 's 초기 상승 및 작곡, 베이징의 전체 생산, 긴 수명 생산 능력 도달 할 수 &;;약 42 000 영화 / 월& amp; 글로벌 DRAM 용량;17% 할인, 2025년 이상 &;13%년나는 모른다. 내기 배송의 양을 기준으로, 공유에서 & 에서 2025;9% 할인 에 2027;12% 할인나는 모른다。

2028년까지, 상해에 있는 지속적인 상승의 가득 차있는 생산 그리고 2개의 기간과 더불어, SemiAnalysis는 DRAM의 세계적인 공급의 대략 17의 퍼센트를 대표하는 500,000의 정제/달을 도달할 것으로 예상됩니다。

그림: CXMT co-fertiliser 지역 수용량 (출처: SemiAnalysis Memoory 모형)

oversupply의 두려움 : 적어도 2 년 동안 두려움 없음

글로벌 DRAM 용량, 투자자의 장기적인 sorghum의 더 중요한 역할을 이전 사이클의 각각으로, 중국 제조업체가 공급 주문형 불균형을 만들 수 있다고 주장합니다. SemiAnalysis는이 우려가 다음 2 년 이상 축적 될 것이라고 믿는다. 긴 스탬프 및 기타 저장 식물 및 비트의 배달의 증가 용량을 포함 한 후, DRAM의 공급은 매우 변형되어 90 퍼센트 이상의 이용률을 섭취합니다。

그림: DRAM 공급과 수요 균형 (출처: Semianallysis Memoory 모형)

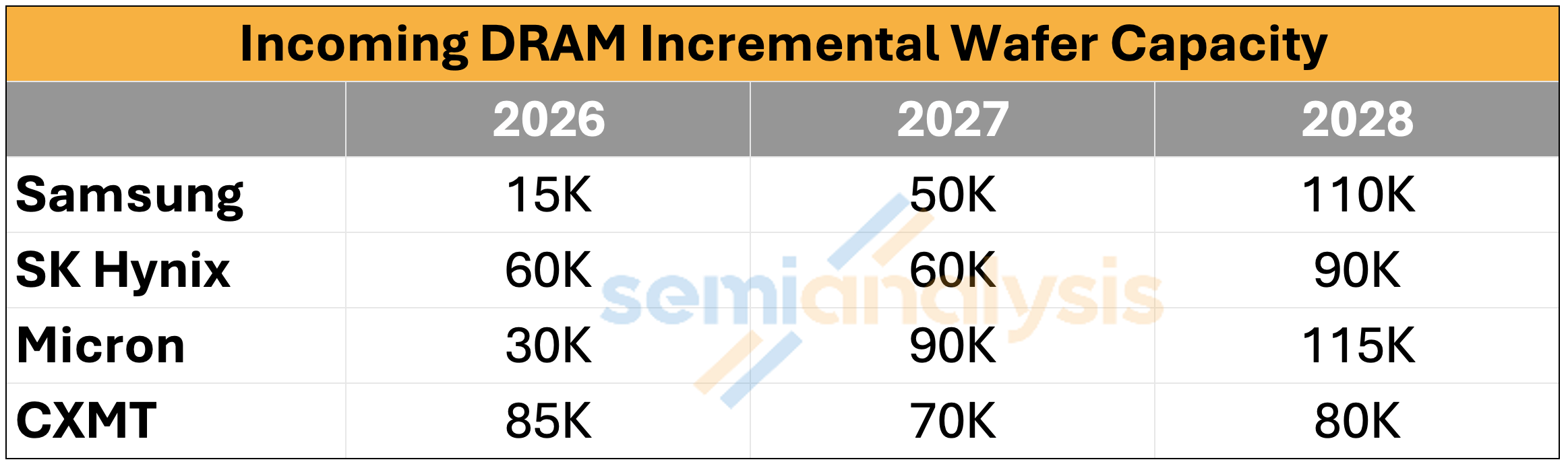

긴 sorghum의 에너지 확장 리듬에 대한 단일 모습 : 약 85,000, 70,000 및 80,000 새로운 에피소드 / 월은 매년 2026-2028에 추가되었습니다. 세 별은 15,500 및 11,000, SK Hercules 606,000 및 99 천, 미국 30,000 / 90,000 / 1115. 이 추가 용량을 계정으로 복용 할 때 DRAM은 여전히 2026의 높은 디지탈 비율의 짧은 것입니다. 2027의 간격은 중간 디지탈 비율로 낮아질 것입니다. SemiAnalysis는 이전에 DRAM이 2028년까지 짧은 공급에서 계속 될 수 있는지 확인했습니다。

긴 콘의 능력은 믿을 수 없을 정도로 현재의 리듬을 넘어 시장을 혼란시키는 용량의 확장을 가속화 할 수 없습니다, 크리스탈 회전자 식물은 긴 건설 사이클을 가지고. 현재 극단적으로 호의를 베푸는 가격 환경은 장기 성과의 발발 뒤에 주요 모는 힘입니다. 물론, Changsun은이 환경을 계속합니다. Cyclops 식물의 건축에 있는 진행은, SemiAnalysis에 의해 추적해, 또한 이 가능성의 표시 없음을 보여줍니다, 그러나 상해 식물 지역에 있는 총 Cyclops 수용량이 가득 차있는 생산에 400,000 단위/달을 초과할 수 있다는 것을 긴장시켜야 합니다。

HBM: 피그리드 결함

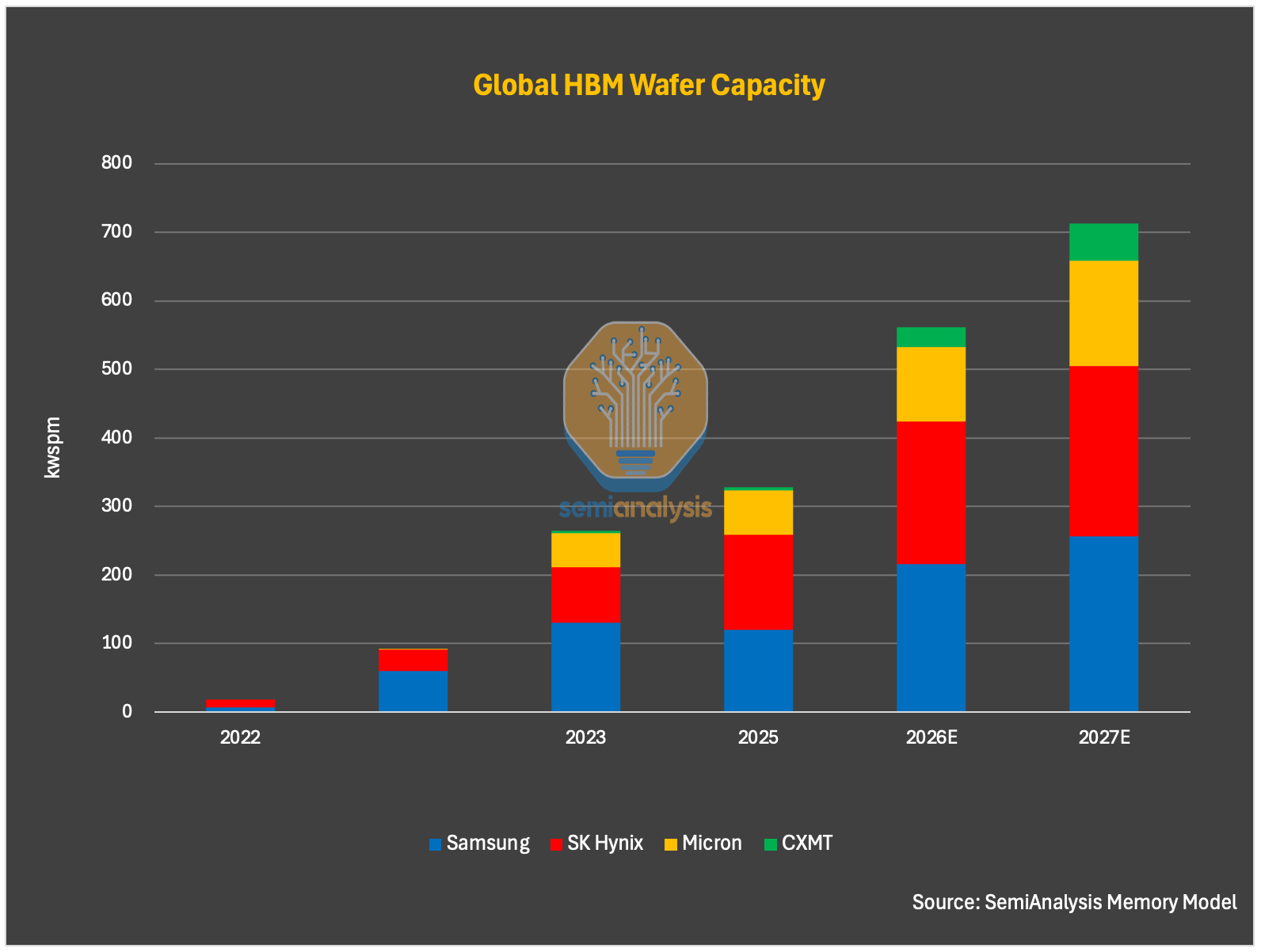

HBM의 경우, 긴 딕 크리스탈의 배포가 매우 제한됩니다. 2025 년 말에 달 당 약 2.65 백만 정제의 약 5,000 만이 HBM에 할당되었습니다. 숫자는 2026년 말에 따라 약 30,000명에 달할 것으로 예상되며, 2027년 말까지 약 55,000명에 달합니다. 이것은 2025 년 DDR 및 LPDDR의 공유 책 수집의 약 99 %의 공개와 일관성있다。

그림: CXMT HBM 수정같은 둥근 에너지 배급 (출처: Semianallysis 기억 모형)

그러나이 배포 패턴은 변경 될 수 있습니다. 중국 AI '의 자율성 및 제어를위한 's 드라이브는 기업 사업 우선 순위와 충돌 할 수 있으며 시간이 지남에 따라 증가 할 것으로 예상됩니다. SemiAnalysis는 2027 및 2028에서 빠르게 확장 할 것으로 예상되는 프로젝트 정부 간접적인 pro-HBM 에너지에 포함되어 있습니다. 예상된 HBM 수용량은 2027년에 도달했습니다;5.5 백만개의 영화/달& 2028년;100,000의 영화/달& 2025년;1% 할인 에 2028;12% 할인나는 모른다。

다른 스토리지 제조업체와 달리 장기적인 sorghum은 경제적으로 기술적으로 중요한 회사뿐만 아니라 국가가 우선 순위 정책 목표를 사전에 사용할 수있는 전략적 자산을 사용하는 것이 중요합니다。

단기 사업 논리에서, 그것은 HBMs에 DRAMs의 큰 그룹에 수용량의 배급을 우선화하기 위하여 적당합니다. 대규모 DRAMs는 현재 장기간 HBM 제품보다 크게 높은 이익 마진을 가지고 있으며 동일한 결정 영역에서 HBM의 출력을 3 배 이상 가지고 있습니다. HBM 기술이 아직 성숙되지 않은 무대에서 HBM 용량의 큰 투자는 더 높은 수익성과 더 큰 볼륨을 위해 사용 될 수 있도록 흉터 결정 원형 용량을 소비합니다. 그러나 중국 HBM 판매가 미국 수출 통제에 의해 심각하게 제한되기 때문에 HBM 배치로 앞으로 밀어야 하고, 한국 제조자는 반복 구멍을 통해서 중국에 그들의 수출을 유지합니다。

HBM 기술갭

기술적인 읽음의 점에서, SemiAnalysis는 아직도 & 시키는 것을 고려합니다;HBM3 8-히 생산의 안정성을 위해 투쟁12-히 더 큰 도전。

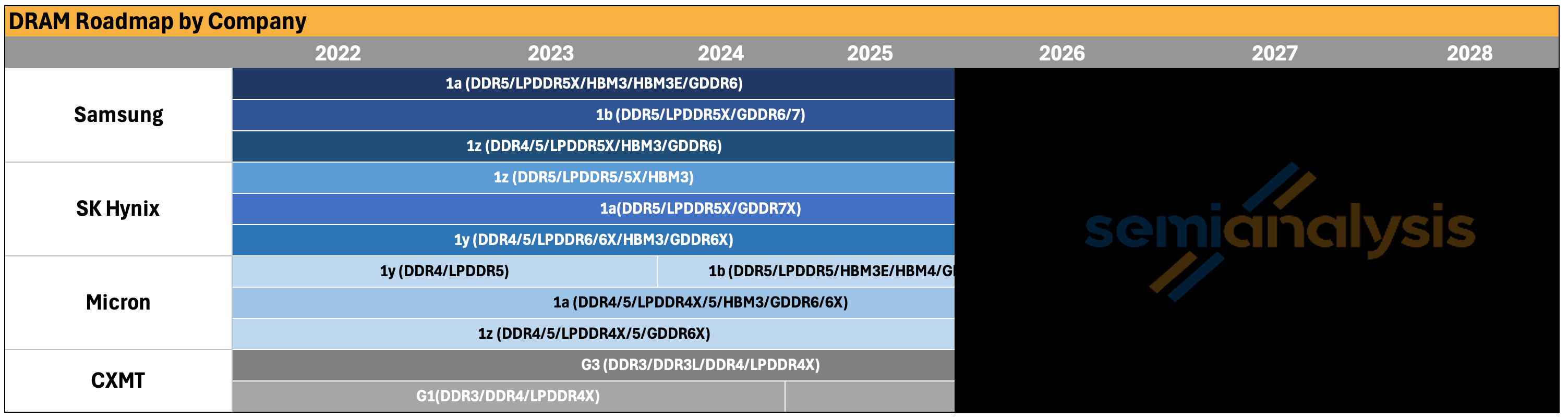

프론트 트랙에서 Long Sing은 생산 안정성 ** G4 (Equivalent 1z node)**에서 진행되며 대부분의 DRAM 출력은 2026에서 G4 프로세스를 기반으로합니다. 그러나 HBM을 위한 DRAM 핵심 칩은 더 큰 지구 크기 및 더 엄격한 성과 필요조건 때문에 대량 DRAM 보다는 두드러지게 낮아야 합니다. SemiAnalysis는 긍정적 인 것이 중요한 도전을 유지하고 동료와의 격차가 넓은 남아 있다고 생각합니다. G4 비율의 증가에도 불구하고 2024 및 2025의 낮은 수익성 비율은 여전히 1z 노드 산업 표준의 85-90 퍼센트 성숙률을 낮추는 것으로 가정됩니다. 이 장비 제한 및 제조 경험은 계속 장애물을 극복해야합니다。

그림: CXMT DRAM 노드의 로드맵과 좋은 비율 (출처: SemiAnalysis Memory Model)

차세대 프로세스 노드 G5 (Equivalent 1a)는 EUV 광학 조각 기계에 아름다움의 1a로 의존하지 않고 이론적으로 계속할 수 있지만 제조 및 설계 문제를 직면 할 것입니다. 이러한 도전은 HBM의 s nudity에 이 노드의 응용 프로그램에 의해 배부됩니다。

벌거 벗은 더미는 긴 저항 HBMs에 가장 큰 장애물입니다. HBM는 보통 심각한 기술적인 어려움을 포위합니다: 열 긴장, nudity 균열, 날실, 유대 결점 및 겹쳐 쌓이기의 좋은 비율의 손실. 이 문제는 HBM3 8-hi에서 HBM3 12-hi 및 심지어 HBM3E로 이동할 때 더 급성, 12-hi에서 긴 스프로uts의 제조 경험으로 여전히 충분합니다。

콜리지는 독특하지 않습니다. 머리 제조자는 또한 파편, 열 관리 및 12-hi HBM4에 좋은 비율 손실의 문제를 직면했습니다. 16-hi와 20-hi는 더 어렵습니다 - Rubin Ultra는 공급 때문에 16-hi 대신 12-hi HBM4E를 채택할 것으로 예상됩니다. 16-hi는 더 많은 DRAM 결정, 제조, 더 얇은 및 더 적은 효율적인 비트 공급에 더 어렵습니다。

SemiAnalysis는 HBM3E 8-hi 및 12-hi에 직접 초점을 맞추고 HBM3를 건너갈 수있게되었습니다. 2가지 이유가 있습니다: 첫째로, 클라이언트는 2027 시간 창에 있는 경쟁적인 HBM 제품을 필요로 합니다; 그리고 두번째, 주류 가속기는 HBM3E, HBM4 및 HBM4E를 나릅니다。

그림: 글로벌 HBM 로드맵 비교 (출처: Semianallysis Memoory Model)

MR-MUF 또는 TC-NCF의 사용은 간섭을 유지하지만, 밀봉의 도전은 상대적으로 더 관리 할 수 있으며 회사 및 밀봉 파트너는 수출 통제하에 제한됩니다. LONG-SONG은 TON-RICH MICROPOWER와 같은 머리 OSAT와 밀접하게 작동되고, 백웨이 수용량은 점차적으로 개량되어야 합니다, 그러나 아직도 머리 저장 제조자를 가진 간격이 있습니다。

기존의 제조 과제를 기반으로 Semianallysis는 HBM3 8-hi의 전경 비율을 약 35 % 및 70 %로 모델링했으며 각각 약 35 % 및 70 %로 결합 된 좋은 비율을 제공합니다;25% 할인나는 모른다. HBM3 12-hi 또는 HBM3E 12-hi는 겹쳐 쌓이는 열쇠의 더 중대한 어려움 때문에 더 낮은 결합한 좋은 비율이 있어야 합니다. 이 긍정적인 수준에서, 장기 HBM 산출과 더불어 동일한 결정 둥근 수용량은, 맨 위 제조자의 그것 보다는 매우 더 낮습니다. 더 중요하게, 산출 HBM 한계는 매우 낮습니다, 특히 현재 가격 환경에서 DRAMs의 큰 숫자에 비교될 때。

긴 저항 HBM의 plight는 또한 그것의 제품의 침투에서 반영됩니다. SemiAnalysis는 중국, 콜드 전쟁 및 몇 개의 신흥 중국 AI 칩 스타트 업은 장기간 HBM을 채택 할 수 있다고 믿는다. 국내 AI 가속기는 여전히 외국 HBM3 및 심지어 HBM3E를 사용하는 경향이있다, 어떤 사용 가능한 채널을 통해 또는 12 월 2024의 수출 통제 이전에. 중국의 국내 클라우드 프로듀서의 자본 지출 및 용량 건물이 급속하게 성장함에 따라 HBM 수요의 국내 생산이되었습니다。

주목할만한 예외는 HBM입니다. 이는 JEDEC 표준과 PHY를 기반으로 개발되지 않습니다. 이는 대역폭 단점에 대해 보상하는 데 도움이 될 것입니다。

중국이 직면 한 HBM 공급 제약은 HBM 자체의 느린 발달에 의해 임피던스보다 더 심각 할 수 있습니다. 3개의 주요 HBM 공급자의 공급은 12월 2024에 있는 미국 수출 통제의 밑에 INHERENTLY 단단하, 그들 HBM2E의 판매에 제한되고 중국에 HBM 제품을 전진했습니다. 단단한 공급 환경에서, 이 제조자는 중국 판매에 대하여 벤처하는 더 적은 기꺼이 합니다。

그러나 상황은 HBM transit 및 smuggling에 의해 복잡합니다. SemiAnalysis는 일부 중국 회사가 여전히 다양한 채널을 통해 HBM3에 액세스하는 것을 배웠습니다. 해외 사무소 또는 세 번째 국가 파트너를 통해 전환은 노선을 유지; 일부 세 번째 국가 OSAT 또는 중간체는이 흐름을 촉진. 불완전한 체계 또는 단위의 모양에서 수출되는 entities의 몇몇은 (확실한 GPU 또는 ASIC를 고려하지 않기 위하여 아직도 중국에 수출될 수 있었습니다), 그리고 HBM는 그 때 국가 GPU 또는 ASIC에 파견되고。

IPO 구조가 뭔가를 밝혀줍니다

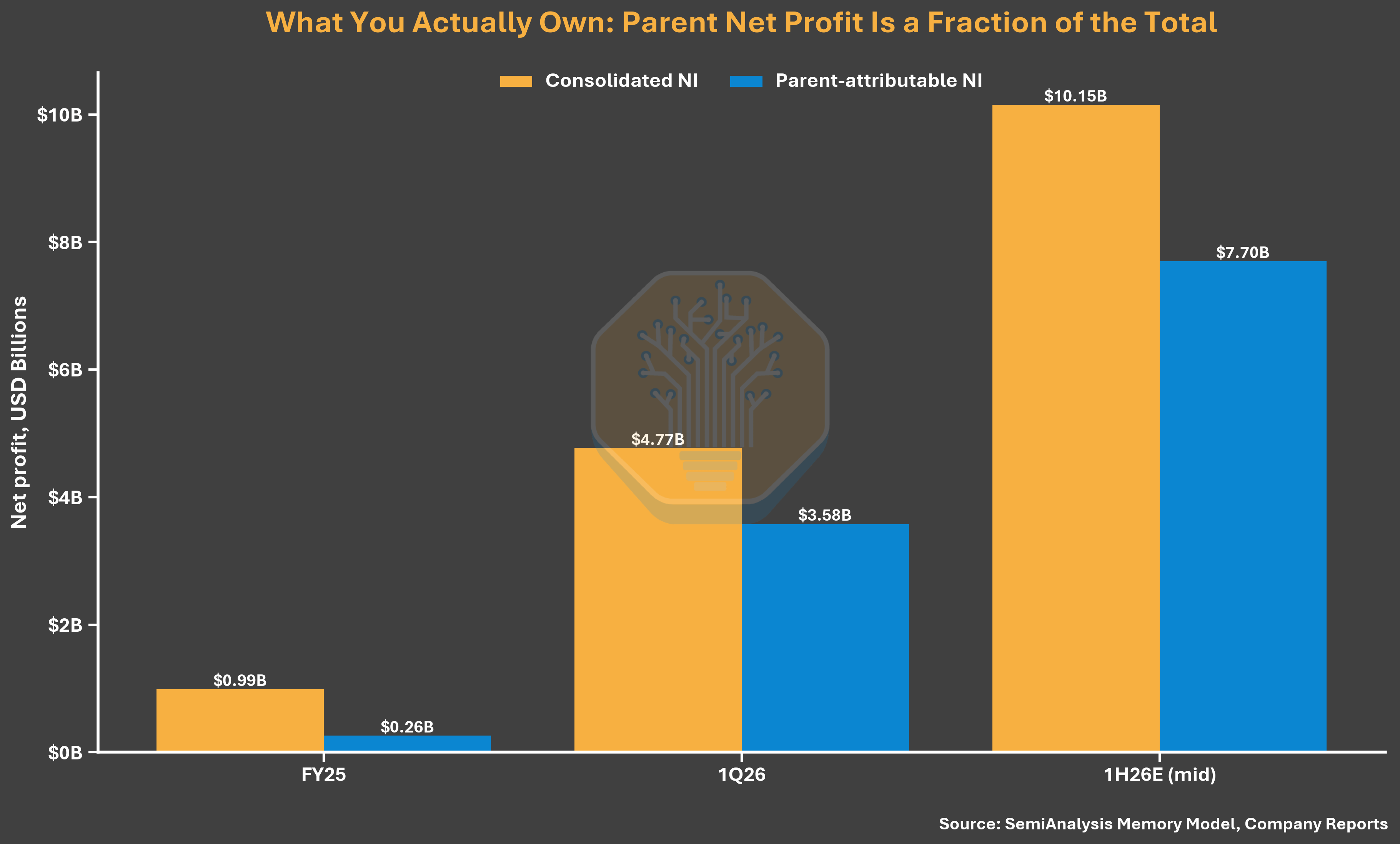

LONG-SHIN은 중국의 최대 반도체 중 하나이며, 그 주식 구조는 책 기반 금융 데이터보다 더 주목할만한 것입니다. 2025년 창선 보고서는 RMB 71.44 억의 통합에서 순이익을 보고했지만, 부모 회사의 주주는 소수 주주에게만 RMB 18.77 억만에 달하는 순이익은 미성년자 주주에게 74 퍼센트를 기록했습니다。

이것은 평등 구조 때문에. 장기 창성교는 30,68퍼센트의 경제이자 31.72퍼센트의 경제이자 창성 베이징에 있는 경제적인 관심을 가지고 있으며, 각각 투표권의 센트당 73.01퍼센트와 75,32퍼센트를 유지하고, 장기적인 연주활동을 통해 이 회사는 사실상 소유한 둥근 선반 및 결합된 자료의 대부분을 통합하기 위하여 회사가 허용했습니다 그러므로 대중 주주가 실제로 대략 4배 소득하는 실제적인 이익에 기초를 두었습니다。

그림: CXMT 결합 이익 대. 어머니 's 이익 (출처: Semianallysis 기억 모형, 회사 보고)

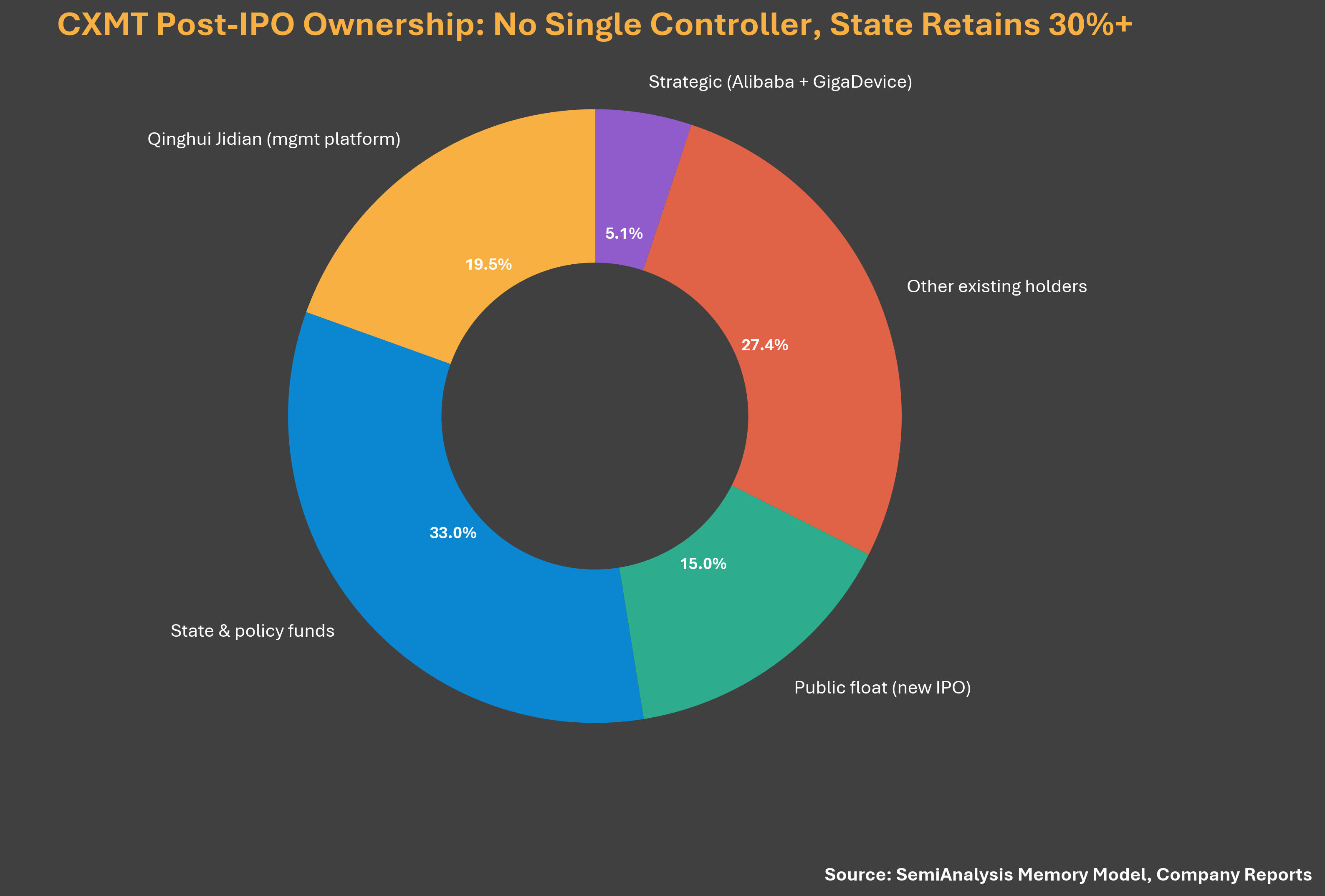

동일한 투표 구조는 또한 “통합 주주, de facto controlrs”의 회사의 진술을 (공식 지배 위험으로 책에서 목록으로 만들어지는) unconvincing 합니다. 창 Zheng은 Crystal Circle Plant를 통해 대부분의 투표 제어를 수행했으며, 통합 회로 산업, Phase II, Fatty 및 Anhui를 위한 National Investment Fund를 통해 국가 소유의 법인인 Chang Zheng는 목록이 된 이래 30 % 이상의 결합 된 공유를했습니다. 이 배열은 Changxi와 중국 정부의 관계가 scrutiny의 밑에 scrutiny의 밑에 가장 인 한 번에 수출 통제 및 외국 투자자의 인식을 통제하는 것을 목적으로 합니다。

그림: CXMT 주식 구조 (출처: Semianallysis Memoory 모형, 회사 보고)

Valuation: Undervalued 지면

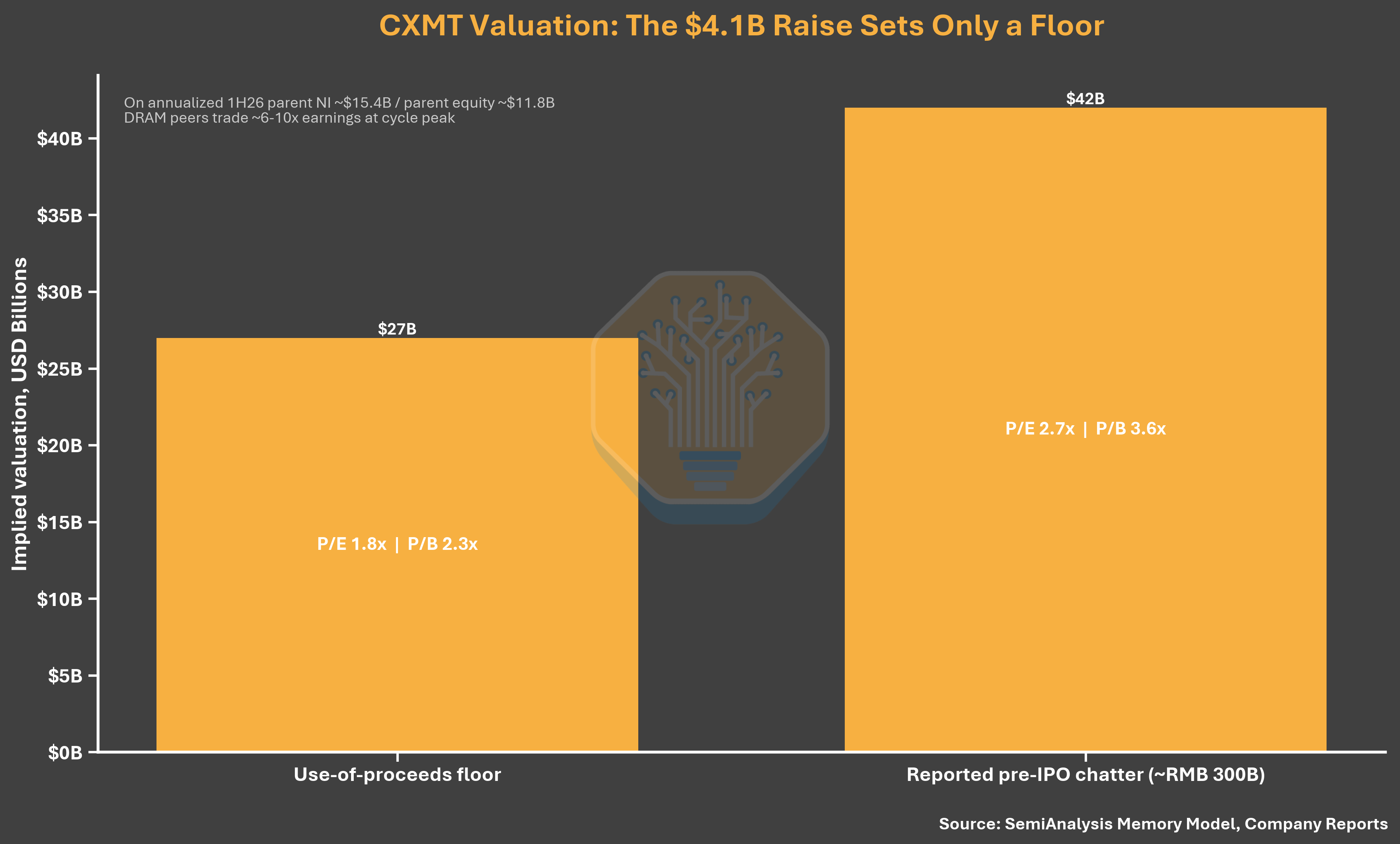

창성 프로젝트는 출판 후 10-15 %의 총 주식의 29.5 억 위안 (약 $4.1 억)을 수집합니다. 전체 IPO 금융 수단: 약 $4.41 에 공유 당 10 센트 희석과 약 2.78 에 공유 당 15 센트 희석 (에 $2.63 에 6월 2025). 저렴한 가격은 이전 라운드에 비해 거의 비 유연했지만, 매출액은 7.3 억 달러와 순 이익의 4.8 억 달러가 2026 분기에 실현되었습니다. 2.78 약 $ 7.7 억 (약 $ 27 억)의 동등은 1.8 배의 연간 수익이 2026 년 상반기에 어머니에게 반환됩니다. SemiAnalysis는 valuation 바닥이 너무 낮았고 실제 가격은 훨씬 높아야합니다。

그림: CXMT IPO valuation 분석 (출처: Semianallysis 기억 모형, 회사 보고)

기금 모금: 집중된 DRAM, HBM 아닙니다

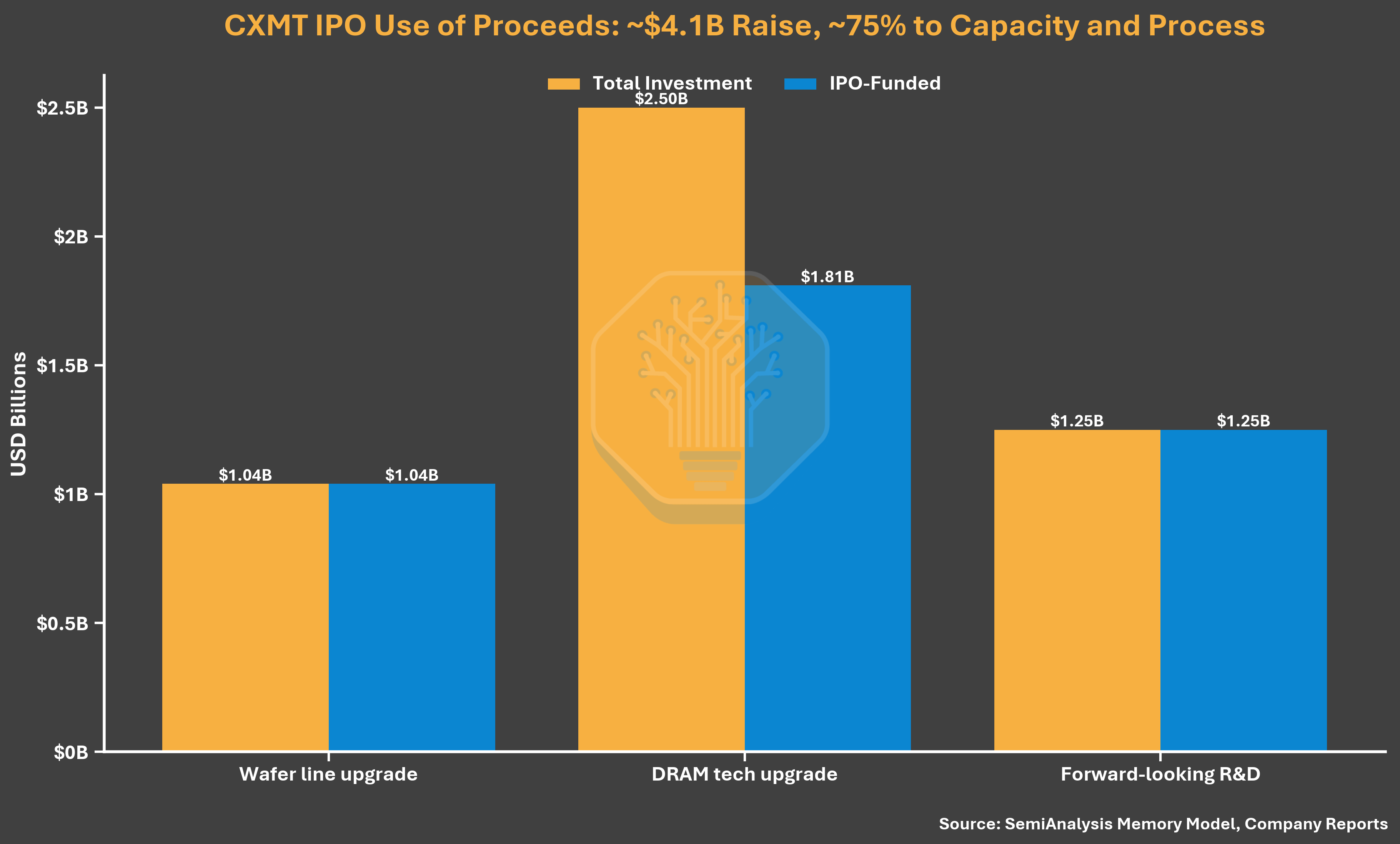

29.5 억 달러의 기금 모금은 창고의 현재 우선 순위를 강화했습니다. 이 금액 중, 20.5 억 위안 (69.5 %)는 크리스탈 원 및 DRAM 기술 및 9 억 위안 (30.5 %)의 업그레이드에 대한 지출을 기대 DRAM 연구. 주식 책은 특정 HBM 프로젝트를 공개하지 않았거나 HBM을 언급하지 않았습니다. 프로젝트 설명은 업데이트 된 프로세스 플랫폼, 제품 파생 및 기존 생산 라인의 마이그레이션에 중점을 둡니다. IPO의 중앙 역할은 최근 HBM 확장에 대한 재정적 인 약속없이 오랜 이해의 DRAM 제조 및 기술 기지를 강화하는 것입니다。

그림: CXMT IPO 기금 모금 할당 (출처: Semianallysis Memoory 모형, 회사 보고)

사이클의 타이밍에 경고

이익 운동의 마진은 주기의 타이밍에 대한 알림을 요구합니다. 12월 2025일, 창선은 전년 대비 6-16억 위안의 손실을 잃게 예상했습니다. 업데이트 된 주식 책 5 개월 후 $ 1.87 억의 이익을보고, 이전 하이 엔드 견적보다 더 많은. 이 또한 DRAM 최고 가격 책정이 VALUATION DENOMINATOR를 변경할 수 있는지 보여줍니다。

Ali Baba의 두 배 역할

마지막 세부 사항 : 장기 주주 목록의 Ali Baba의 역할은 장기적인 수요의 해석을 변경했습니다. Ariyun은 핵심 초대형 클라이언트 둘 다이고 공유 홀더의 4개 퍼센트 및 승인, 혁신 (약 1.8 퍼센트)의 Chu의 표시와 더불어. 국내 수요 수준은 한국 거인이 자신의 시장에서는 없었던 장점을 보장하는 일부 범위에 있습니다. 비율은 작고 훨씬 더 중요합니다。

참고 : CXMT 장비의 생태 측면의 심층 분석, 수출 통제의 영향, 중국 저장 및 이 종이의 후반 부분의 계산 주위는 SemiAnalysis이며이 번역에 포함되지 않습니다。