a16z はシード ホイールを分解します: 20 の上の VC 10 は分解します

もし a16z と Sequoia が終わると、シード マネーに投資する意味はありますか?

この投稿は、私たちの特別なカバレッジシリアプロテス2011の一部です

原物:深い潮テックフロー

導入: $10億を超える大資金は、前例のない速度で管理されています。 ムルフ・キャピタルは、ハーモニックのデータを引き出し、SaaS、ゼロ金利、AIの3サイクルで20トップレベルのメガファンドの初期投資行動を解体しました。 結論は単純ではありません。メガファンドシードの回転率は、市場平均の3.7〜4.2倍であるが、展開されるとすぐに希釈されます。 現役のマネージャーにとって、リビングスペースはまだ存在していますが、正しいトラックを選択する必要があります。

1ヶ月前、私は簡単な質問を尋ねるツイートを送った:巨大なファンドは本当にシードホイールを追い越しているか、それはちょうどそのように感じている? 65,000人を超える訪問と数百人のプライベートレターを経て、問題が痛みを伴うことが明らかです。

新しいマネージャー(Emerging Manager、以下EM)は、圧力を感じたが、それを定量化することができないと書いています。 LPは尋ねました:a16zとSequoiaが終わると、シードマネーを投げることは理にかなっていますか? 主要なファンドであるG.P.P.は、競合他社が初期のステージでどのように急激に陥ったか知りたい。

@pavelプラタ プッシュ:巨大なファンドは本当にシードホイールを引き継ぎますか? 世界最大級のVCファンド(1,000億円以上)の動作を早期に検討し、簡単な質問に答えることにした:EMは、その構造上の優位性を懸念すべきですか

広いコンセンサスはすぐに出現し、私は一般的に同意します

- メガファンドは、過去10年間に約3回、シードホイールの分布を大幅に増加させました

- 市場は十分に大きく分散しており、そのシェアは比較的小さく、トップ4に集中しています

- 彼らのコアモチベーションはすぐに資本リターンではありませんが、才能、高値データへの早期暴露は、次世代を欠落させるリスクを最小限に抑えます

しかし、コンセンサスは開始点のみです。 大きい方向の背後にある、より面白く、不均一な画像があり、データが見えない。

だから、我々は引っ張り、nbsp;ハーモニック& nbsp; 収集されたデータとnbsp;3回で20代のメガファンド(SaaS、ゼロ金利、AI)、正直に答えようとする: シードホイール市場に何が起こったのか? 巨大な資金はどこにありますか? 価格はどのように影響しますか? Em、心配する理由はありますか

直感的対データ

研究フレームワークが始まります。

ハーモニック(30万社以上、190万人以上)のリアルタイムデータとリアルタイムで情報を共有しています。 タイムラインでは、過去10年を分析し、3つの時代に分けました

- SaaS時代 (2015-2019): 5 定期的な年間市場サイクル。 クラウド、SaaS、取引プラットフォーム、金融技術は、主流の物語、金利は正常であり、市場は規律されています。

- ゼロ金利時代(2020-2022): 3年次ゼロ金利方針。 資本金はほぼ自由で、人生のあらゆる場所からの投資家は早期のリターンのために急いでおり、タイガーグローバルとソフトバンクは、有意義な資金調達のあらゆるラウンドに表示される。 種子の車輪の市場は厳しく過熱されますが、混乱した方法で構造の論理を欠きます。

- AI 年齢 (2023-2026):そしてnbsp;ChatGPTから今日まで。 メガセードホイールが正常になった新しいタイプの会社が誕生しました。

技術的に、種子の車輪に焦点を合わせていますが、実際には、プレシードとシードエクステンションが含まれます。 理由は単純です。これらの初期段階の境界線はしばしば膨らみや変化がちで、それらは正確であることが残念です。

ポイントを取得する フランクに、勉強が始まった前に、早々にレーダーにメガファンドが出現する強いハンチがあった。 この直感は、ソーシャルメディア、a16z、General Catallyst、Sequoia ' s のロゴから大きく大きく出ています。これは、毎回高プロファイルのメディア攻撃を伴う種子の船舶発表でますます頻繁に表示されます。 データはこれを確認します

- 2026年前、a16zが約 に参加しました;48シードホイール、貿易された1セント当たり46お問い合わせ これは、部分的な賭けではなく、体系的なシード戦略です。

- 最も著名なのは cheque のサイズ: a16z キャストのメディア番号は & nbsp;1,500万ドルそしてそれは従来のシードの車輪より古典的なAの車輪のようなです。

- 一般的な触媒とセコイアを追加した場合、この3つの巨人はわずか5.5か月で87シード取引を完了しました、平均及びnbsp;1.5仕事日ごとの初期投資お問い合わせ。

@a16zさんのツイート プッシュ:ウエストマジシードホイールに選ばれました。 ハードウェアスタック全体に投資する価値の低い利点の1つは、サプライチェーンの課題に産業基盤を突き刺すことができることです

同時に、カルタの最新データは、シードホイールの評価が評価の観点から急速に拡大していることを示しています。 これは、少数のラジカルなプレーヤーの結果だけであると主張するかもしれませんが、ほとんどのEM ' sは数学に資金を供給し、十分な初期保持を取得し、実行可能なリターンパスを維持するために、メディアの近くまたは下で動作するようにそれらを強制します。

MEGA-FUNDSのロジックは完全に異なります。 価格は、AUM、ブランドプレミアム、高品質のプロジェクトフローの蓄積により、もはや本当の制約ではありません。 このギャップは、市場を2つの異なるレイヤーに引き離しています。これは、より少なく「古典的なシードホイール」と「スーパーシードホイール」と呼ばれます

- 2026 Q1の種子ホイール評価の90パーセントは$ 93.7百万にジャンプ4年前はほぼ2倍

- 過去の年、上記媒体の値は、少なくとも53パーセント増加

- 一番下には、ほとんど動きません25パーセントは、ゆっくりと$ 18百万から$ 22.7百万に登る

@PeterJウォーカー プッシュ:シードホイール評価の1セントあたり最初の5は、過去12ヶ月に3倍の3倍の1億ドルを超えています。 2021年のばらばらばらばらばらしの匂いは少しあります。

しかし、これは依然として、初期市場で何が起こったのか、そして体系的に大きな資金が存在するかについて決定的な答えを与えることなく、広い方向に点在するという円滑な証拠です。

だからこそ、深く掘り下げることにしたのです。 各ファンドの個々のダイナミクスを3回分析し、その振る舞いのパターンや、このシフトが最終的にEMの手段を分析しました。

取引機械の解体

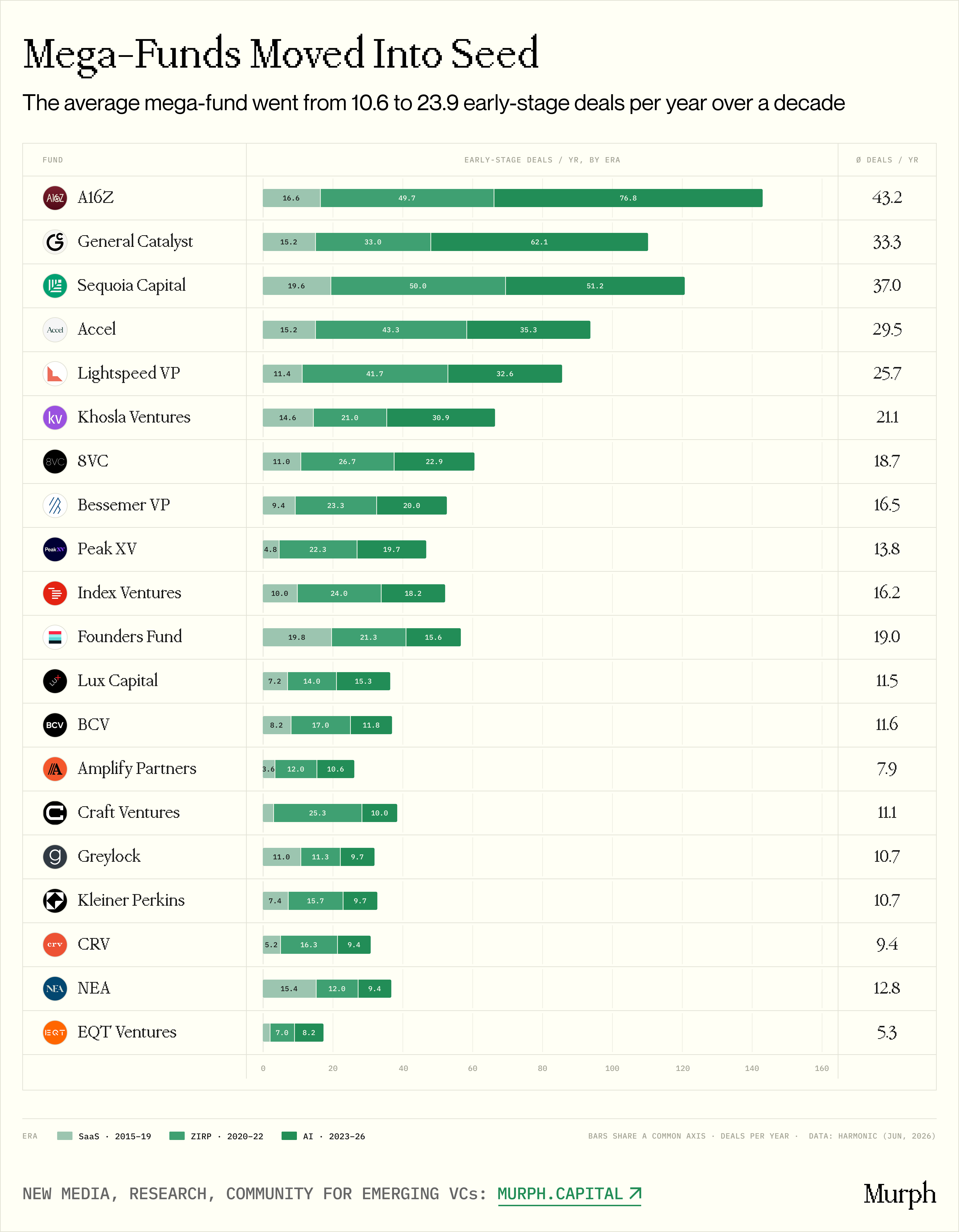

図20 メガファンド取引の初期値の比較

平均して、典型的なSaaS-eraメガファンドは毎年完了し、nbsp;10.6 早期取引お問い合わせ AIの時間によって、23.9 ペンキュー全体が2.37回の平均値で成長しました。

ゼロ金利が終わってから何が起きたのかが興味深いことです。 この増加は、単に無料の資金の副産物である場合, 増加は逆にする必要があります. しかし、私たちのデータセットで20の資金では、年間平均数のAI取引はゼロの利益とほぼ同じです23.9 はい、24.3お問い合わせ 実際、3つの資金のみが初期投資テンポを削減しましたお問い合わせ これは、移行が構造的であることを証明します。, いくつかの異常は、全体的な図を上げます:

- a16z: 16.6 → 49.7 → 76.8 年

- 一般触媒: 15.2 → 33.0 → 62.1 年

- Khosla Ventures: 14.6 → 21.0 → 30.9 ペン/年

この背後にある3つの基底にあるドライバーがあります

AI-ERAの企業は、当然のことながらコストがかかります。& nbsp; GPUインフラストラクチャ、データパイプライン、研究科学者のために毎年30万ドルのUS $ 30500,000は、完全に異なるベースラインコストを作成します。 SaaSの時代は、実行できるもの(2つのエンジニアとAWS)の価値が約1億ドルで、AIの時代は2億ドルから5億ドルを要します。 拡大されたメディアンチェクは、一部、実際のR&Dの支出、評価のインフレだけでなくを反映しています。 また、SaaS時代の初期の時代は本質的に自然を探索していた(創始者が変更、変換、PDFを求める年を費やす)、AIははるかに短い前向きなエッジウィンドウを持っていた。 あなたのモデルが通過すると、すぐに競争を失い、このウィンドウはより速く閉じます。

創始者の競争は価格設定力をシフトしました。 革命的な技術のサイクルの初期段階では、トップレベルの才能を持つ高容量の組み合わせは価値があります。 最高のAIファウンダーは、シードフェーズで、a16z、SequoiaとLightseedの間で選択し、それらがより短い時間でより大きい次のラウンドに溶けるのを助けることができる株主のリストを構築することができます。 多くの場合、価格設定権は投資家から創設者にシフトしています。企業がより多くの資本を必要としないため、ホイールは成長しましたが、創設者は需要とそれを得ることができるからです。

資金の大きさの数学は伝えています。 私たちのキュー AUMは、約3億4千億ドルから2,4.9億ドル、約7億ドルに及ぼすお問い合わせ 同時に、種子取引は2-4回しか増加していません。 AUMはシードアクティビティよりもはるかに高速に拡大し、シードチェックはこれらのファンドのポートフォリオよりも小さくなります。

16z を取る: 管理は、約です。 $4 億 2015 そして今、管理します $90 億 (最新の計算 $15 億資金調達, VC の歴史は最大の単一ブックです). $ 6百万のシードチェックは、$ 90億AUMのパーセントあたり0.01のみを表します。 数学では、資金は、各百万ドルの評価のために掘り下げるものではありません。 逆に、ますます濃縮された市場では、欠落する世代間機会のリスクは大惨事です。

そこで私たちは、AI-ERAメガファンドの種子を種子船に組み込むことは、自由資金の時代における投機的な行為ではなく、戦略的使命であると確信をもって言うことができます。 このシフトは、大規模な資金に大きな資金の流入によって促進されてきました, 早期に競争する企業や才能の新しいタイプの出現とともに。

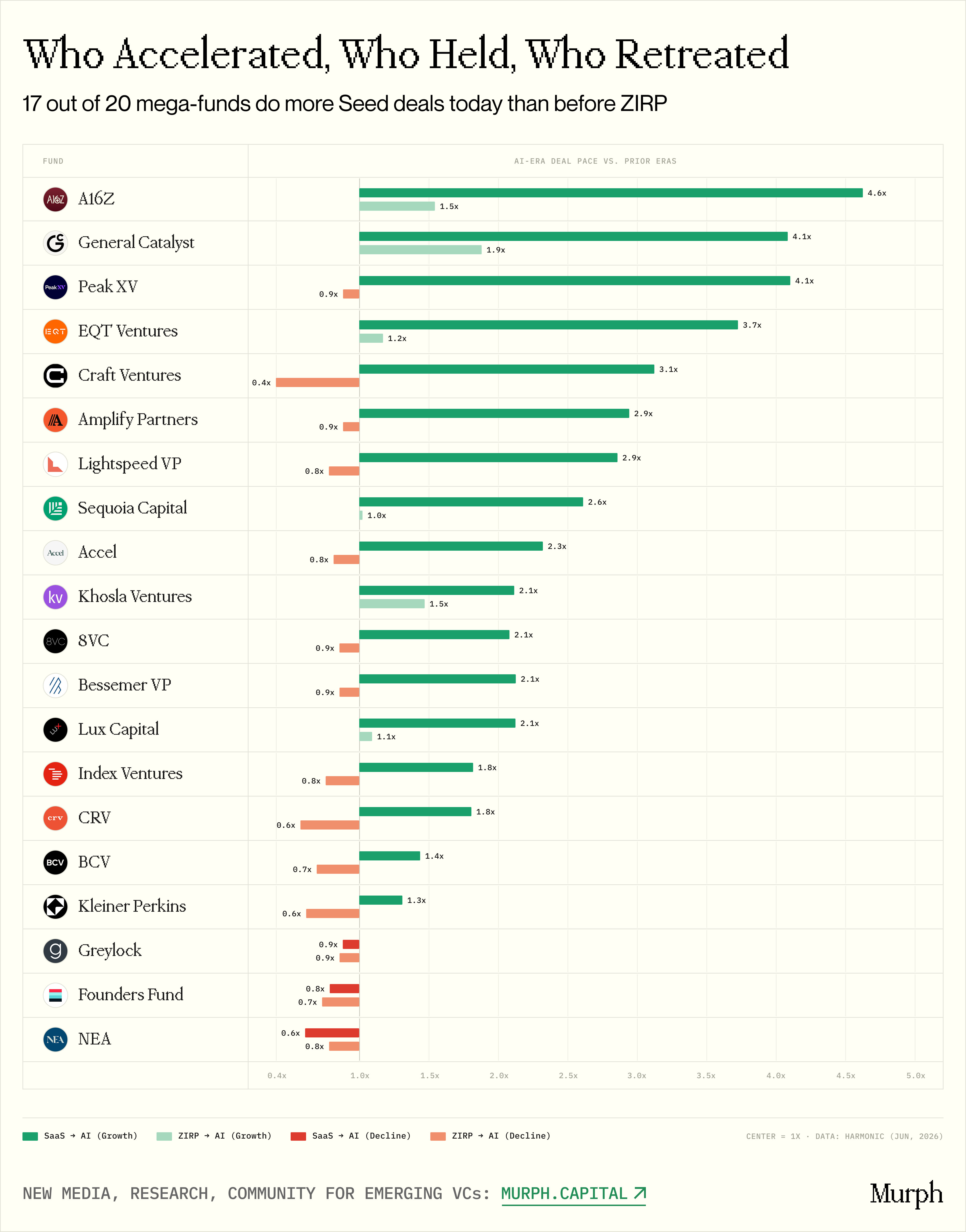

増加速度に基づくグループ分析

図20 増分軌道にグループ化されたファンド

ゼロ金利の時代には、全20メガファンドのデータの濃度は例外なく初期取引が増加しました。 震動後、FED はゼロ付近に落ち、大規模な LP 資本は VC ポケットに流れ、2021 年に米国 VC ファンドライジングで 166.5 億ドルを調達しました。

大型乾燥粉末(乾燥粉末)、水テストのための種子相にサンク; 他、遅回転から退出するイニシアチブを取った(その時の評価は非常に膨脹しました)、また、下流をシフトしました。

しかし、AI時代では、市場が高度に分かれて、1セント以上で安定化した金利が高まっています。 マクロの分岐部は、基金を3行に分けました

加速器

AIは、ゼロ金利期間を超えても取引します

- a16z (年75.3)

- 一般触媒(61.5例/年)

- コスラ・ベンチャーズ (31.5年)

これらの資金は、単に安い資金の損失後シードフェーズにとどまらず、彼らは彼らの賭けを倍増し、劇的に自分の存在を拡大します。

安定した

AIの取引量は、ゼロ金利ピーク未満ですが、SaaSの時代よりもはるかに高いです

- セコイア (19.6 → 49.3 → 50.6)

- 加速(15.2→43.3→34.7)

- つけられた(11.6% → 41.7 → 32.1)

ゼロ金利の急激な上昇はすでに逆転していますが、ベースライン活動は、歴史レベルが2〜3倍に永続的に増加しています。 戻ることができません。

ログイン

安定した成長の3つの期間:

- メッセマー(9.4→23.0→20.9)

- ルクス(7.2→14.3→14.7)

- インデックスベンチャーズ(10.0→23.3→17.6)

ゼロ金利のスパイクやAIの発生を避けますが、ベースラインは永続的に動きました。 今年10歳のSaaSは15-21で安定しています。

唯一の例外は、創設者基金、NEAおよびGreylockの3つの資金です。 SaaS から AI まで、SaaS から初期のアクティビティを削減または中止する。

創設者基金は、おそらく哲学的な選択をした唯一の機関です。 ピーター・ティエルは、ギラルの理論の模倣のリバースフレームワークによって深く影響を受けました, クラウド市場合意の明確な信号として、他の場所で機会を探して. そこで、他の17メガファンドがシードフェーズに入ったとき、ファウンデーションズファンドは他の方法で行き、大きめの集中されたレイトステージベットに変わり、OpenAI、Databricks、Andurilのような世代間異常に資本を注入しました。

Greylockは「最初のチェック」の伝統に深くコミットしていますが、高濃度のカードを再生することを選択します。 ウォーターラインの取引機械には関与していませんが、むしろ少数の、高い志向の賭けに焦点を当てています。時には、自社のオフィスで直接企業を憎むこともあります。

NEA ' S の大きな多段ミッションは、種子のボラティリティを単独で分析することがより困難になり、我々はハードデータなしで推測しません。

コア構成対

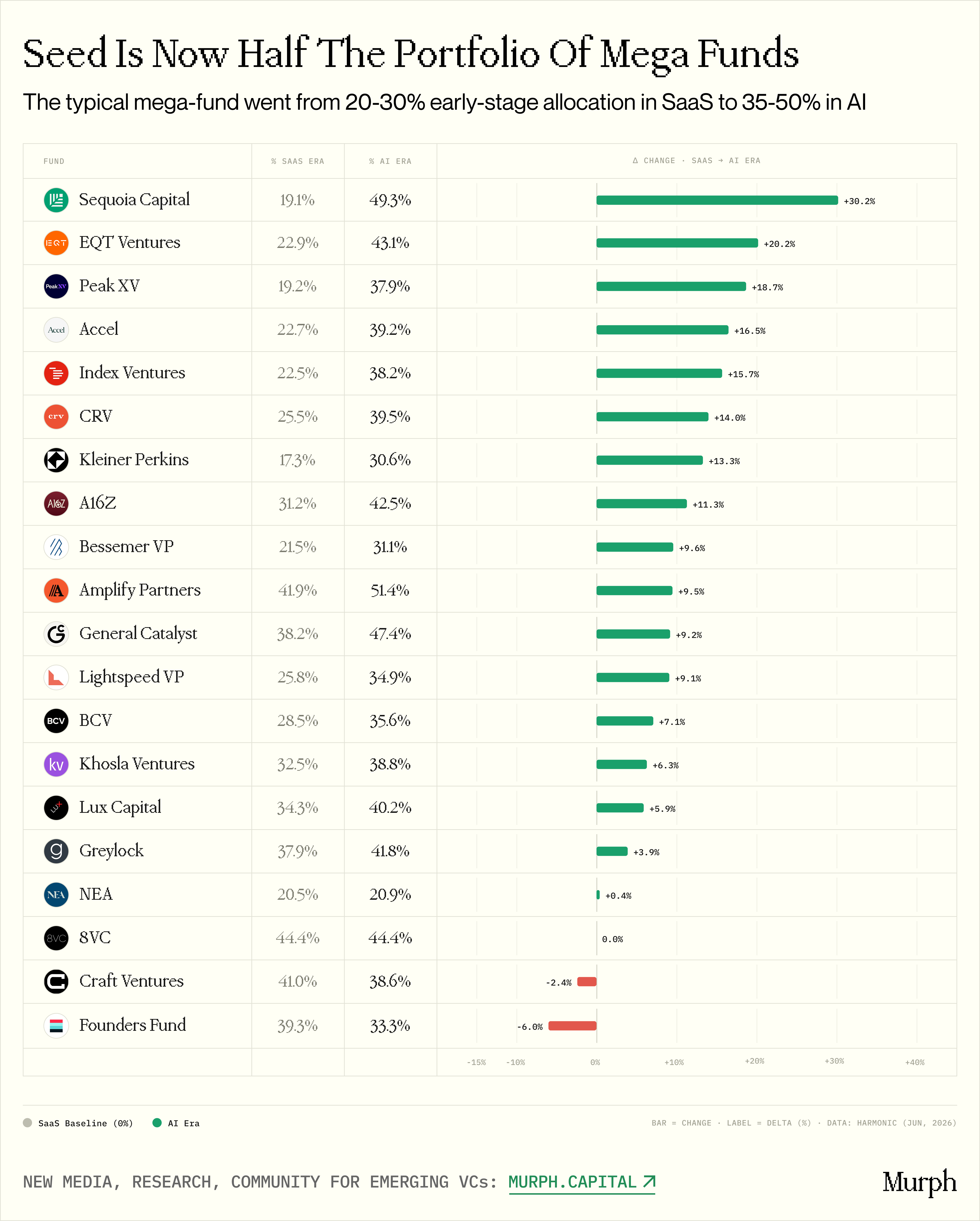

図: 初期取引の比率をファンドによる総投資に変更

絶対番号は重要な質問に答えません:シードホイールは、サイドビジネスやこれらの巨人のコア戦略ですか

ファンドは年間30種を作るが、200 A〜Dラウンドが同時に行われると、種子はわずか15%である。 逆に、30の種子が60の合計投資から来たならば、種子は1セントあたり50を占めました。

1セントあたり15は、個々のパートナー、安いオプションの検出プロジェクト、ペットプロジェクトを意味します。 Fifty per cent は戦略的ミッションを意味します。専門チーム、機関化プロセス、大規模なデプロイメントマシン。

これは、当社の3番目の(そしておそらく最も明らかに)の視点が各巨額ファンドの初期の生態学的入力の正確なスケールを追跡する理由です

20の資金のうち、16はAIの初期にオールタイムで高まっています。& nbsp;SaaS、典型的なメガファンド意志 20-30%の売上高指向の種お問い合わせ AIの時代、ベースラインは、 にskyrocketed;35-50パーセントお問い合わせ。

3つのケースは特に説得力のあるものでした

Sequoia:完全な変換。 全体的なデータ集中における最も劇的な戦略的シフトです。 SaaS時代では、Sequoiaは、A/B+のマスターによって支配された初期投資の1分の1未満の5分の1を上回りました。 AIのタイミングで、取引のほぼ半数が初期に、最大30パーセントのポイントでした。

一般触媒:V字型カーブ。 SaaS 時代 GC は初期に焦点を合わせ、38% を占めています。 ゼロ金利の時代は、フリー資金調達によって駆動される長期的な利益を持っているため、毎セント30に落ちています。 しかし、AIの時代は47%に鋭い逆転を引き起こした。 初期投資に対する意識的かつ根本的なリターンでした。

a16z: ベースラインを安定させるとAIがジャンプします。& nbspのユニークな特徴; a16zは、SaaSの初期設定とゼロ金利の時代が31.2セントで完璧だったことです。 他の資金がゼロ金利の時代の混乱に沈むとき、a16zは構造的バランスを維持しました。 そして、AI時代は42.5%に飛び込んできた。

このグループは、LPがよくある巨大なファンドから親身な物語を聞いているので、重要なことです。 「私たちは異常な創立チームに会うと、シードチェックを書きます。 データはフレーズが死んでいることを証明します。

セコイア の種子シェア;1セントあたり49GCおよびnbsp;47%の、a16z及びnbsp;42%(税抜)お問い合わせ メガファンドは、コアエンジンをシードフェーズにシフトし、専門チームとのこの変革を武器にし、内部の回廊をカスタマイズし、a16z SpedrunやSequoia Arcなどのアクセラレータプロジェクトを所有しています。

EM では、これは重要なが、背景を容認する: 毎日の競争は、次のドアの $50 万ファインファンドを超えていません。 今日, あなたは、クォータスのために戦うとき, あなたの対戦相手は、の巨人だった $10-90 億AUM, 誰が指摘しました 40-50 あなたのトラックで代理店の取引機械のセント。

そのような圧力のメカニズムを本当に理解するための重要な指標も追加する必要があります: 咀嚼と回転のサイズ。

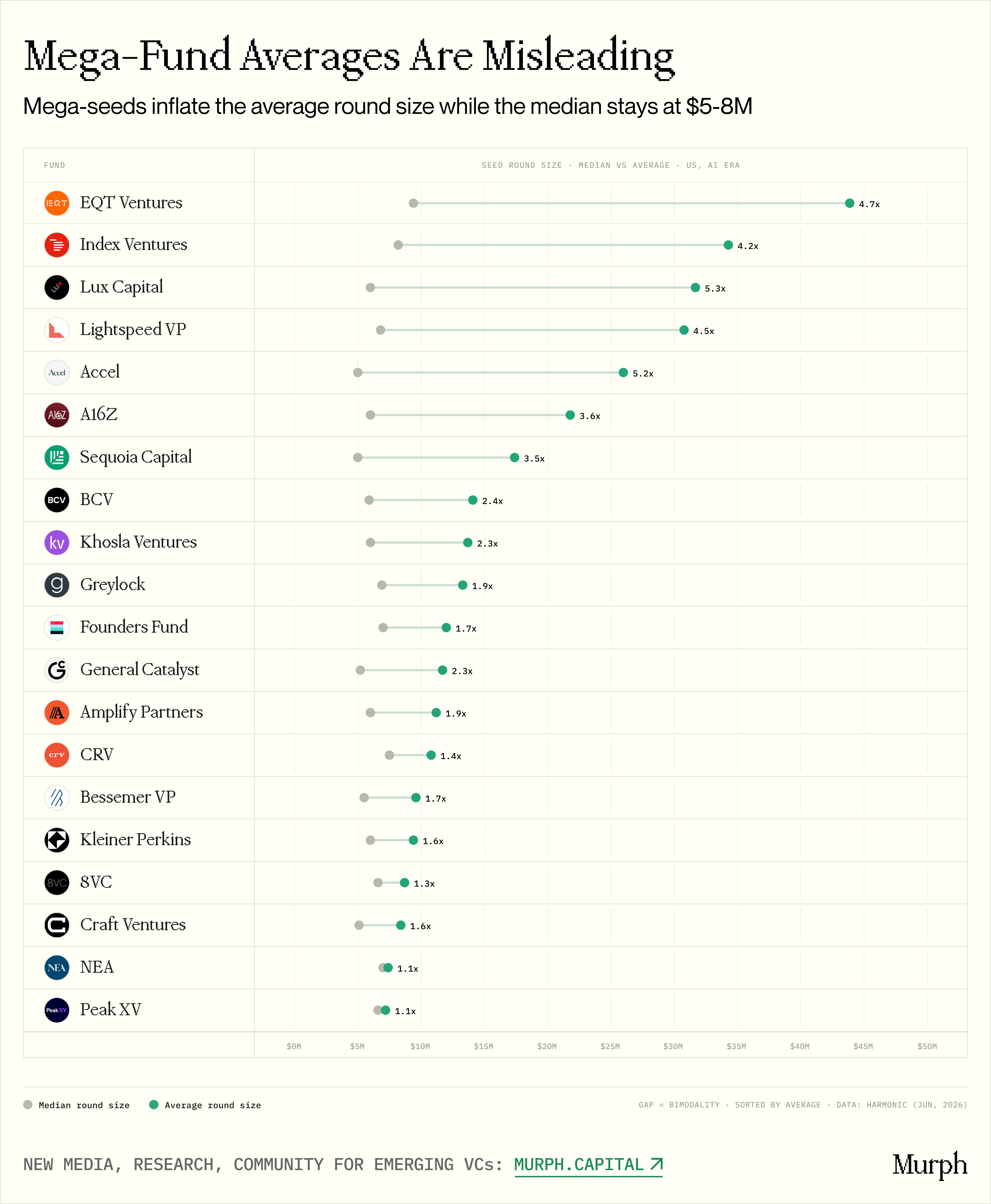

伝統的な種子。 対. スーパーシード

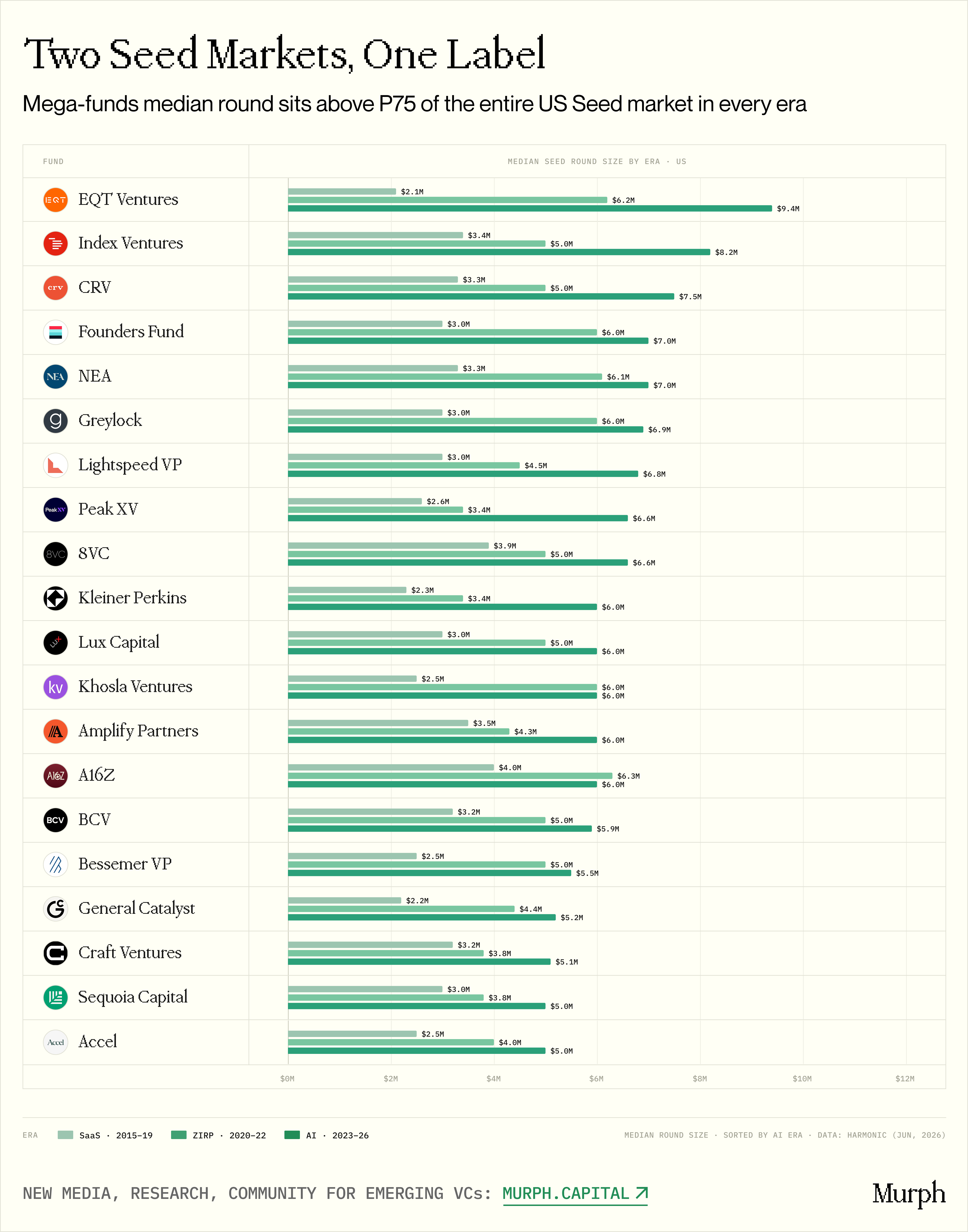

図:メガファンドが対抗するシードホイールの中数 米国シードホイール市場におけるミドルナンバー

以前に強調した中央テーマはシードフェーズの断片です。 この骨格を見るための最善の方法は、各年齢の中回転スケールを見て、米国全体の「シードインデックス」に対してベンチマークすることです。

- お問い合わせ株主リストに大きな資金を持つアメリカのシードホイールのメディア番号は、$ 6.2百万です

- 市場全体はわずか$ 1.4百万ですお問い合わせ ギャップは4.4回です

メガファンドは、市場トップ4セグメントで体系的に動作する「平均」シードホイールのすべてに参加しません。

ギャップが3つのマクロサイクルで安定して残っていることに注意することはさらに興味深いですSaaS 4.8回、ゼロ金利4.5回、AI 4.3回お問い合わせ メガファンドは市場の残りの部分に相対的なインフレを加速していませんが、彼らは完全に異なる価格レベルで存在しています。

つまり、市場の75分の割合($4.0百万)は、大きな資金のエントリーベースラインです。 米国のP75の種子の生態全体に、その中核回転($6.2百万)がしっかり上回っています定義によって、これらの巨人は、サイズの取引の25パーセントに限定されます。 メディアお問い合わせ。

しかし、メディアンと平均を一緒に見てみると、物事はより興味深いものになります。

図: 資金によるメディア対平均, 二つのトラック戦略を示す

媒体は、資金の「典型的な」取引を反映しており、平均は異常に削減されます。 2つの違いは、ファンドの戦略が「2つの追跡」の量を明確に表しています。 スーパーシードを同時に再生する、または単価レベルで均等に動作するラジカルなダブルエンジンモデルですか

この観点から、キューは明らかに2つのカテゴリに分割されます。

ダブルトラック(3回以上差)

- インデックス(中央値8.2百万、平均3.4.3百万、4.2値差)

- ルクス(6百万対317百万、5.3回)

- つけられた(6.8百万 vs. 30.8百万、4.5回)

- アスセル(500万対26百万、5.2倍)

- a16z (6百万対21.8百万、3.6回)

- Sequoia (5百万対17.4百万、3.5回)

これらの資金は、同時に2つのテーブルで再生します:大規模な古典的なシードホイール($5-8百万)、および高度に選択的なスーパーシード($ 50〜500百万以上)、天国に統計平均をもたらす。 シードホイール100万ドルのTechCrunchタイトル! 日常の現実を反映させないし、その典型的な取引は実際には4〜5倍の小さいです。

平均質量(価格差2.5倍以上)

- Greylock(6.9百万対13.3百万、1.9回)

- 創設者基金(7百万対12百万、1.7回)

- CRV(7.5百万対10.8百万、1.4回)

- 8VC (6.6百万対8.7百万、1.3回)

- NEA(7百万対7.4百万、1.1回)

このような資金のメディアや平均は密接に追跡され、超重いサイクルの長い端を持っていません。 それらは重要な異常無しの$ 50-8百万の価格の範囲内の一貫して配られます。

2つのトラックファンドはタイトルを占め、シードホイールがゲームで30万ドル以上になったという錯覚を生み出します。 しかし、このデータが取り消された: 最も二重追跡機関でさえ、典型的な取引は5〜8百万ドルの間で着実に落ちました。 スーパーシードは、センターではなく、流通の長い端です。

EM のため、実質の競争圧力は均質から来ます- GC、Khosla、Bessemer、Greylock。 これらの機関は、US $ 5-8百万の地域で体系的に実施され、スーパーシードによって引き起こされない。 2つのトラックの資金は、見出しの下でより刺激的であるが、毎日の競争で脅迫しにくいです。 彼らは、エミが競争しない場所であるスーパーシード市場で自分の時間を費やしています。

シード市場の断片化は、抽象的なラウンドのインフレで行うにはほとんどありません。 私たちは、「シードホイール」の単一のラベルの下に2つの完全に独立した生態系の誕生を目撃しています。スーパーシード(2,000万ドル以上)は2つのトラックプラットフォームに属し、伝統的な種子(US $ 3-8百万)は、巨大な資金とEMが依然として衝突する場所です。 唯一の違いは、古典的なゾーン間で混雑した多段巨人の数が倍増していることです。

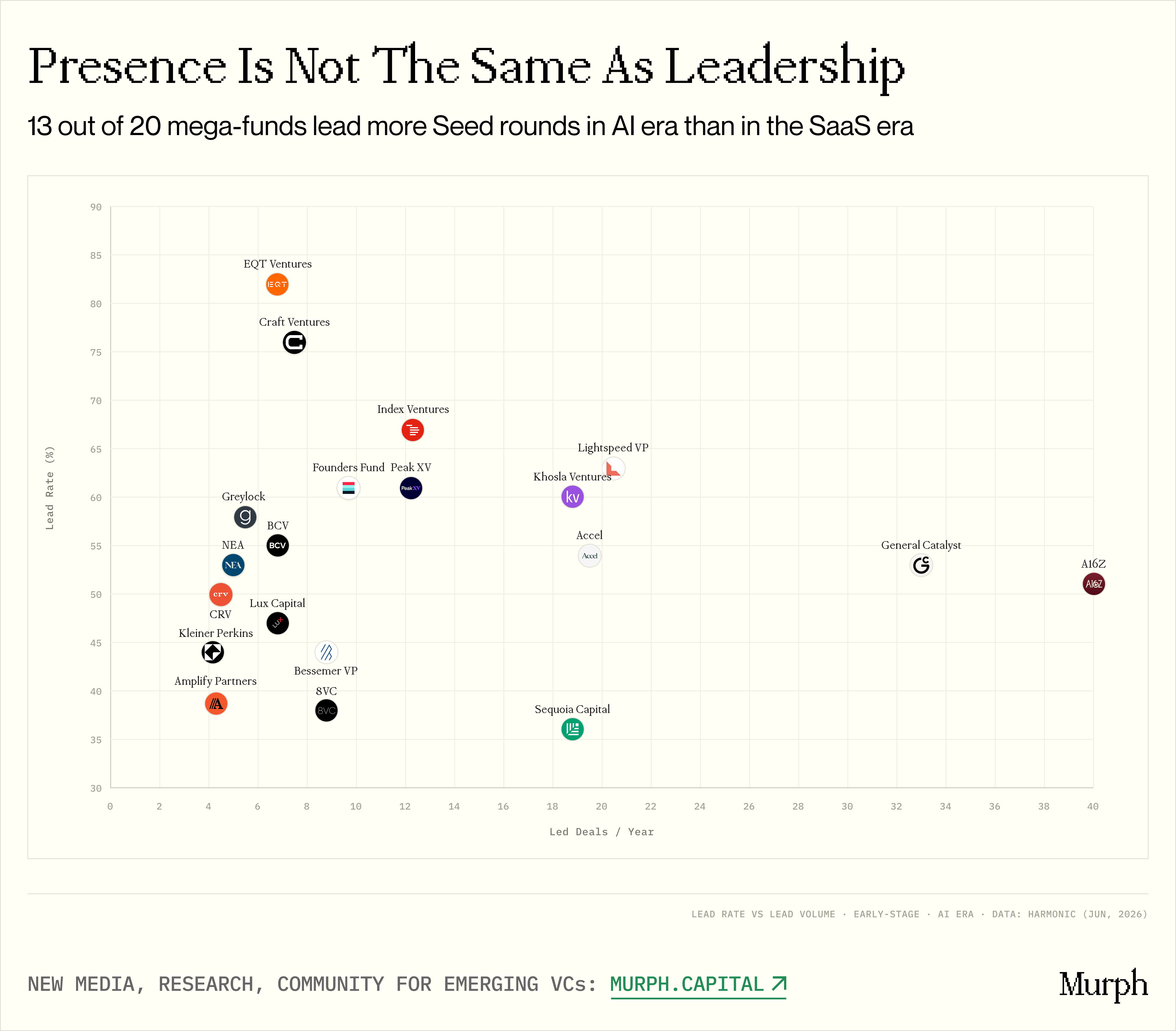

誰が価格設定ですか

図: ファンドによる投資率と投資件数の比較

参加と所有権は、根本的に異なる2つです。

ファンドは、投資家、株主リストの乗客に従うために、6億ドルのチェックのラウンドで50万ドルを投資しました。 合弁会社に入ることができる評価、設定条件、決定を行う人です。 ついにEMを決めて、部屋がなかったのがきっかけでした。

それでは、メガファンドが実施するすべてのシード取引の割合は実際に授与されますか

私はそれらを4つのタイプに分解しました

信仰リード - 高リードピッチ + 高トレードボリューム

- Khosla (60%, 19 賞/年)

- Lightseed (63%, 21 年)

- アクセル (54%、20賞/年)

Em の最も危険なグループです。デプロイメントはラジカルで、リードが必要です。 軽く、体系的に初期価格設定をリードし、年間21シードホイール、63パーセント。 EMが同じ会社と戦う場合は、投票する権利です。

大きい — 高い貿易容積、中型の鉛率

- a16z (51%, 40 賞/年)

- 一般触媒(53パーセント、33ハンドアウト/年)

- セコイア (36%, 19 賞/年)

これらの巨人は、より低いパーセンテージリードであっても、絶対リードで支配します。 彼らはパイプライン、受動位置の残りの最高の会社をリードします。 EM では、大きな資金が引き継がれていない場合でも、株主の ' リスト上のその存在は、シグナル効果とその後の資金調達のダイナミクスに真剣に影響を及ぼす可能性があります。

選択された鉛ピッチ-高い鉛、低い貿易

- EQT (年7セントの82)

- クラフトベンチャーズ(76件/年)

- インデックス・ベンチャーズ(年12件)

- 創設者基金(年10件)

- Greylock(58パーセント、年間6)

取引の大部分は、これらの資金によって行われていましたが、高い懲戒と低速で。 純粋な信念によって駆動される:チケットが費やされた場合、このラウンドを管理することはほとんど必要です。 市場全体のボリュームは脅迫が少なくなりますが、特定のトランザクションで入力すると、ほとんど確実にリードをとります。

ネットワーキング - 低い鉛率

- 8VC (38%,9年)

- 増幅(39%、4年)

- セコイア (36%, 19 件/年)

- メッセマー(44パーセント、9年)

これらの機関は、彼らが行ったよりも頻繁に投票することを選択した。 シードフェーズでは、市場価格設定を確立するのではなく、ネットワーク、信号、オプションを中心に展開しています。 EM では、リードを絞らないため、最も脅迫的なタイプです。

1つの興味深い発見:絶対的な早期活動の面で最大の資金の2つ、AI時代の中で最も低い:a16z 51%とSequoia 36%。 また、両方のケースでは、リードはSaaSの時代(67%から16z、52%)よりも下がりました。

説明は簡単です: 77 または 51 年を取引するとき、毎回勝つことは物理的に不可能ではありません。 一部の取引は、自然に賭けの検出に向けます, 共同投資と他の人によって. このボリュームでは、取引量と収量は明確な取引オフです。

しかし、絶対数では、彼らはまだ戦闘場を支配します。: a16z は 40 年あたりの早期取引、GC 約 33. これは、リストの合計初期トランザクションボリュームの半分以上です。

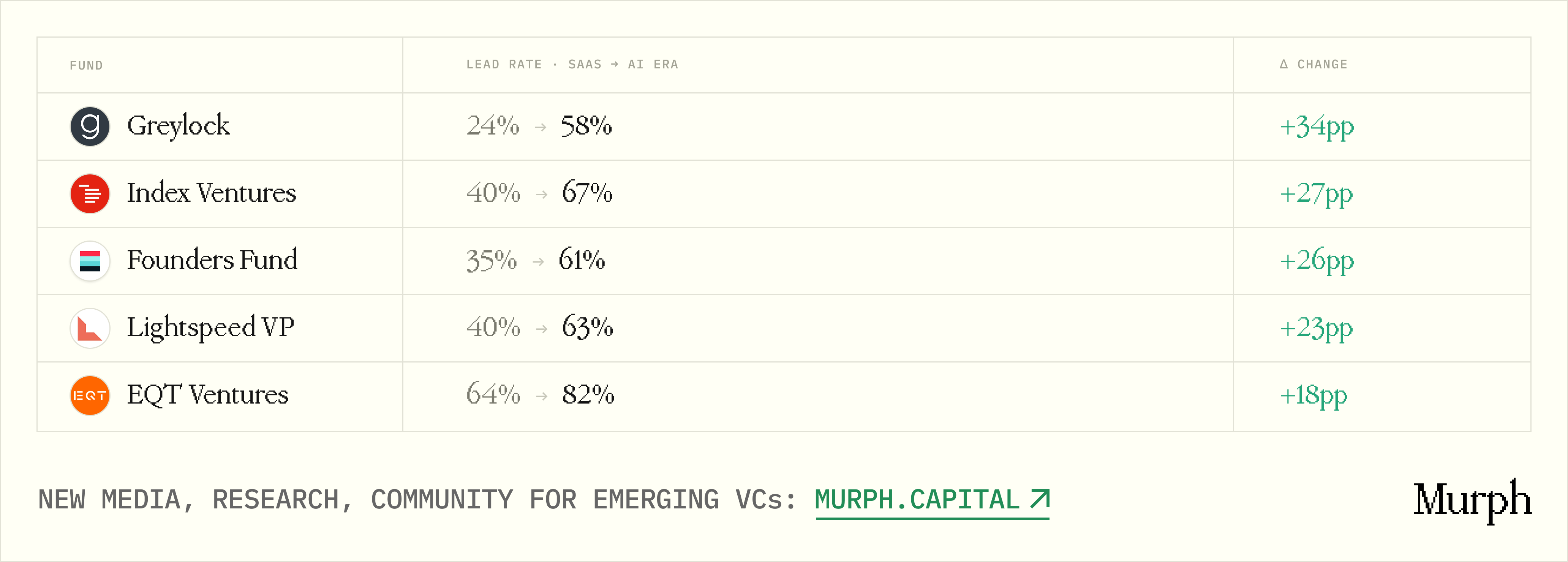

全体的に、ほとんどのAI-ERAファンドは、上向きなトレンドを示しています。20ファンドのうち、SaaSよりも高いAI-era投資率を持っています:

図:SaaS時代の資金の投資率の変化と対 AI時代

多額の資金は頻繁に引き継ぎます。 たとえば、Greylock、SaaSの時代は4つの種で1つしか受け取り、AIの時代は半分以上でした。 パッシブ「招待」からアクティブに「このラウンドを形成する」に移動しました。

LPは、資金に関してこの現実を念頭に置いておく必要があります。 もちろん、EMは、PPT上で巨大な資金のロゴを構築したいと考えています。 しかし、このダイナミックは、実際にLPがサブスクライブしているベンチャーキャピタル製品の種類を定義する重要な信号として機能することができます。

LPが尋ねた場合、「昨年のラウンドはどれくらいのラウンドをしたのですか?」 他のリード投資家のこれらのラウンドのどれくらいの資金がありますか? 答えが「私たちはしばしばa16zまたはGCと一緒に投資する」ならば、それは構造上の優位性ではありませんが、メガファンドのプロジェクトフローに対する重い信頼性です。 これは必ずしも悪い戦略ではありませんが、一度検討すると、より大きな回転スケール、評価の拡大、および希釈されたエクイティの目的は、価格帯の欠如と所有権を取る能力に起因し、ボトムアップファンド番号は劇的な変化を受けています。

そして、そうすると、答えは「巨大な資金の右側にあるか、通知する前にずっとここにいる」ということです。

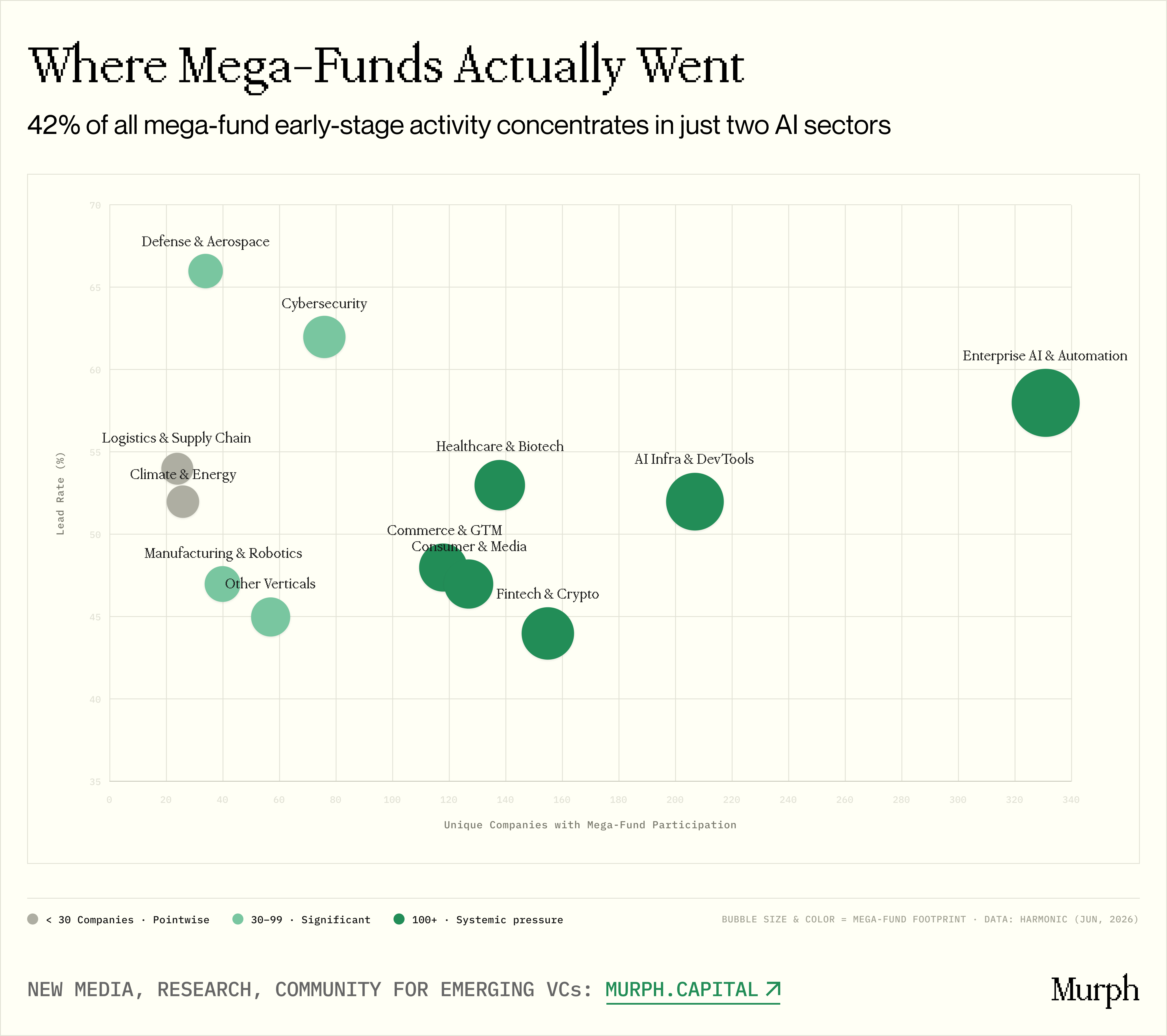

最もストレスの多い場所

図: トラックによる大規模ファンド早期活動

取引のダイナミクス、ラウンドインフレとリードレートの上記の分析は、メガファンドの全体的な画像について説明します。 しかし、現実的には、EMはほとんど「全体としてシード」に投資し、彼らはしばしばそのコア利点である特定のトラックのために投票します。 それでは、次の論理的質問は、巨大な資金はどこにありますか

この観点から、そのフットプリントは、全体的な統計的意味よりもはるかに濃縮されます。

驚きませんエンタープライズAIとオートメーション、AIインフラストラクチャと開発者ツールは、リードレートと取引総数を追跡しますお問い合わせ 合計 538社、データセット全体の早期活動の42%お問い合わせ 20代のメガファンドは、両方のトラックですべてのアクティブです。 この背後にある3つのコアドライバがあります

市場規模。 人工知能を生成するコストは、2023年に$ 1.7億から2025億ドルに急激に上昇しました。 エンタープライズAIは、グローバルSaaS市場の6パーセントを占めています。

速度。& nbsp; AI は時間の動的に未曾有です。 SaaS時代の成長モデルは、T2D3(マウス、トリプル、ダブル、ダブル)であり、トップAIプライマリ会社の成長フレームワークはQ2T3(マウス、4回、3回、3回)です。 基金では、シードフェーズのエントリーウィンドウがより早くクローズされます。 再ticent 12-18 ヶ月は、ソフトウェアクラス全体が欠落することを意味するかもしれません。

性能異常。 愛らしいに達した $100 百万 ARR 8 ヶ月で 4 ヶ月で $200 百万に倍増し、OpenAI、カーサーや他のすべてのソフトウェア会社を歴史上超えています。 2026年5月、サクラは愛用収入が500万ドルを超えたと推定した。 キュラーの見積り額は3億ドルでした。 Anthropicの年間収入は、2024年の終わりから14億ドルに増加しました。 2026年2月、30億ドル、XNUMX月にXNUMX億ドル、XNUMX億ドル、XNUMX月にXNUMX億ドルを吸収し、65億ドルを吸収しました。 これらすべての企業は、3年前に非存在または完全に見えないものであった。

AIのEmでは、ほぼすべての巨大なファンドがあなたの裏庭で狩猟していることを意味します。 Infiniteは、これらの巨人は、回転価格ではなく、株式の目的を引き継ぎ、最大限に活用することができます。 新規ファンドマネージャーの生存は、深いフィールドの専門知識、高密度の創始者ネットワークへの排他的なアクセス、およびファインダーがピッチデッキを持っていない段階に賭けを配置する能力に依存します。

もう一つの重要な詳細は、最も急速に成長しているAI会社(いわゆる「AI Supernova」)が平均的なMāori率で、市場シェアの約25パーセント、故意に犠牲になる単位の経済が平均されていることです。 より伝統的な隕石の平均は、約60%、まだ古典的なSaaS 70-85%ベンチマークの下です。

つまり、AIが現在、収益が収益性を超えて成長しているレーストラックであることを意味します。 投資家は、現在の利益率ではなく、将来の経済を本質的に購読します。 大型の資金は、深いポケットと長期にわたるこの構造的な賭けに容易に耐えることができます。 しかし、将来のユニット経済が市場が期待よりも長く配信する場合、$ 25-75百万のツールを管理するEMは、根本的に脆弱になります。

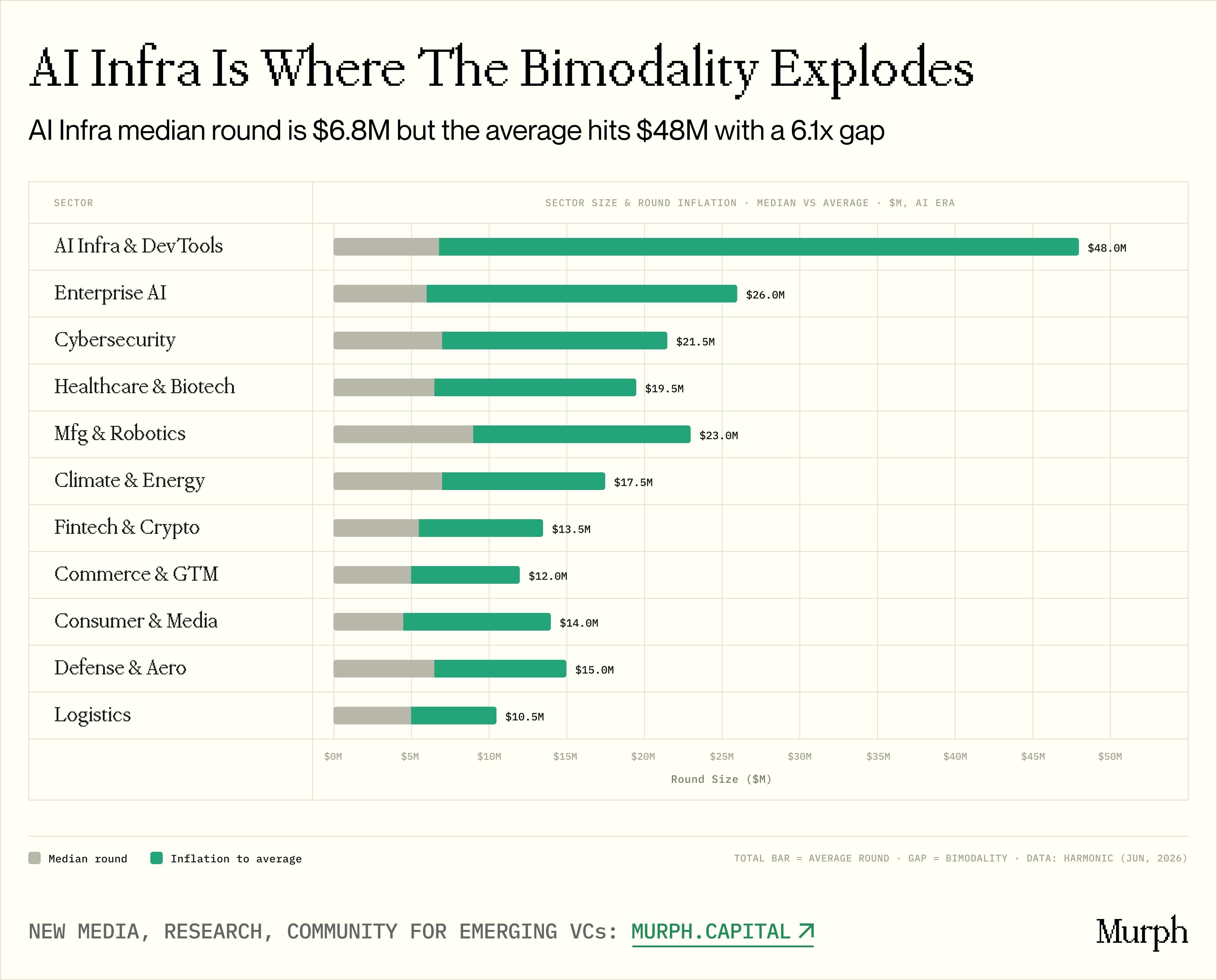

図: トラックの大きさの丸数と平均

AIインフラと開発者ツール回転構造は特別な注意に値します。 ファンドレベルで観測された2つのトラックの動作は、このトラックで最も急性であった:中回転 $6.8 百万, 平均 $48 百万7倍の差。

この大幅なマージンは、統計平均を上げて、100万を超える超高値でトラックが埋め込まれていることを示しています。 これは、抵抗器のための非常に歪んだ、典型的な取引イメージを作成する50万ドルのシードホイール見出しのホットベッドです。

対照的に、Comerce &の価格は1.4回とヘルスケア2.0回のみです。 AIコアから離れたところ、回転パターンが等しい。

2つのトラックの導線は実際のサイズに比例しました:

サイバーセキュリティ:& nbsp;76企業のみ、およびnbspの率が高い;1セントあたり62すべての主要なトラックの最高。 ・nbsp;中回転数:700万ドル(最も高いデータ濃度の1つ) 取引の約2分の3分の大きな資金が価格を支配します。

防衛と航空宇宙: フットプリント(34社)が小さいが、レコード 66%のお問い合わせ しかし 20メガファンドの12のみが有効ですこれは、プラットフォームレベルでの系統的な圧力ではなく、少数のハイファイなプレイヤーが賭けを集中していることを意味します。

トラックの一部は比較的解読されていない:気候とエネルギー(26社、12社有効資金)物流施設PropTech、EdTech、Legal、HRなどの24社、13拠点の実績。

これらのトラックの深い専門知識を持つEMは、プラットフォームを完全にエスケープしました。 対戦相手は20の大きなプラットフォームではありませんが、8-12の機関は、年ごとに2-3の取引を価格設定し、完全に異なるゲームを価格設定します。

これは、LPのための重要な実践的な啓示です:EMの質問の正しい解釈は、彼らが関与している特定のコースに回す必要があります, コースの選択は競争の性質を決定し、どのような差別が勝つために必要であるため、。

巨大な資金の種子の回転にこれがプレミアムですか

図: メガファンド支援と市場全体の種子の回転をB回転率に

これまでのところ、全体の研究は、コインの片側だけを示しています。巨大な資金は種子の船に侵入し、より多くの取引を行い、より頻繁に投資を行い、EMの価格範囲で動作します。

しかし、現在に押し込まれた質問が1つあります。そして、それはおそらく全体の研究の最も重要な質問です

はい、メガファンドはより大きなチェッカーを書いて、市場での仲介よりも4.4倍の大きい参加、初期の取引の40〜50パーセントを直接し、シード取引の半分を上回ります。 しかし、シードステージでの自社の生存率が市場平均よりも高くない場合、我々はすべてのペイントが評価拡張であり、実際の値はありません。

一方で、大規模なファンド支援種子会社が市場よりも大幅に高いラウンドBに移動する場合、物語は周りを回ります。 そのシナリオでは、メガファンドはシードホイールだけでなく、より良いものにしています。 LPは「大規模な種子回収ファンドに資本を集中しないと、その後のラウンドで2倍増して、1つの機関で市場ライフサイクル全体をキャプチャする」と尋ねるべきである

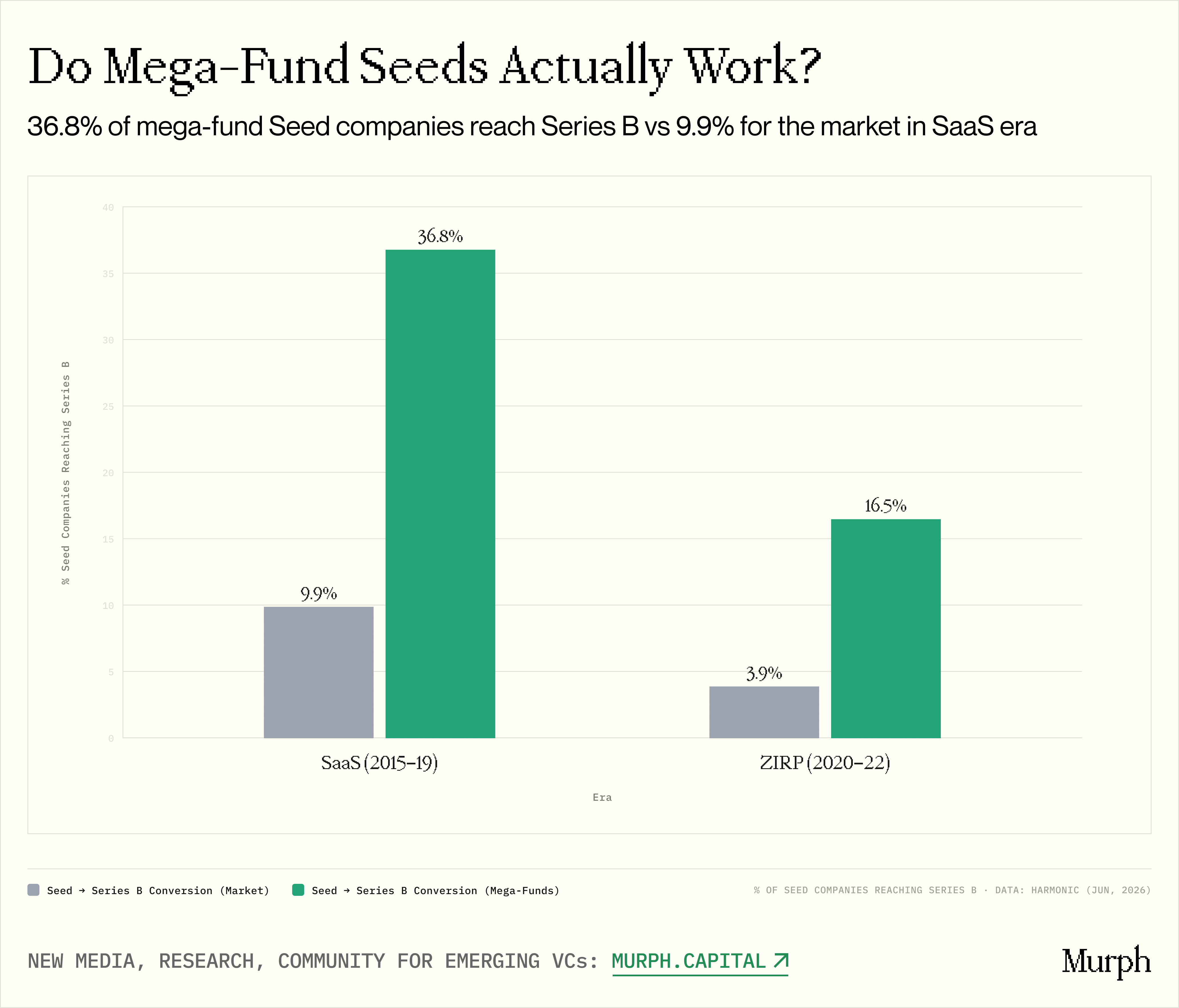

そのため、ストレートターゲットを計算しました。シードホイールを一定の時間に統合した企業は、Bラウンドに来るのはどのような比率ですか? 比較の2セット:市場全体として& nbsp;対. 株主リストには、少なくとも1つの大きなファンドシード会社がありますお問い合わせ。

SaaSの時代とゼロ金利年齢(AIの年齢層は若すぎます)に重点を置きます。 結果は明確ですが、迷惑です。

- SaaS年齢:の 60,110 種子を統合した企業9.8% ラウンド B に行ってきましたお問い合わせ 巨大な資金を持つ940人の家族があります36.7%、3.7回ですお問い合わせ。

- ゼロ金利年齢:& nbsp; トレンド:1セントあたりの市場3.9、メガファンド16.5パーセント、およびギャップは4.2回に増加しましたお問い合わせ。

シードホイールをBに変換するメガファンドの能力は、市場平均よりも3.7〜4.2倍高いです。 さらに重要なのは、ギャップが広まります。 メガファンドの品質審査は、市場全体の転換率がゼロ金利の時代に急激に落ちた過熱環境でより価値が高まっています。

しかし、私たちが結論する前に、変換率が非常に高い理由を解明しなければなりません。 強力な信号効果として集合的に説明することができるいくつかの構造的なドライバがあります

- ELITE Aホイールプロジェクトストリーム:& nbsp;トップAラウンド投資家は、積極的に、組織、重い種子の養殖者との投資を見ます

- 内部および投資の機能: mega-fundsは、シードポートフォリオ内でAまたはBを購入するための深いポケットを持っています

- ブランド主導の才能獲得: トップエンジニアは、採用摩擦を大幅に削減した「セコイア投資」または「a16z投資」のラベルを見てきました

- 媒体の配分の利点: 大規模なPR Leveragingは、潜在的なビジネスクライアントとのよりアクティブな連絡先につながる

そのため、コンバージョン率の大きな部分が、大ファンドの「右」の結果ではなく、企業が正しい選択肢になるのに役立つ大きなファンドであることを認識することが重要です。 LPの場合、これは明らかな信号です。シードフェーズのメガファンドによって追加された値は「選択株式」ではなく、実際の「プラットフォームまたは製品」ではありません。

図:SaaSの時代とB回転率へのゼロ金利の時代からの種子

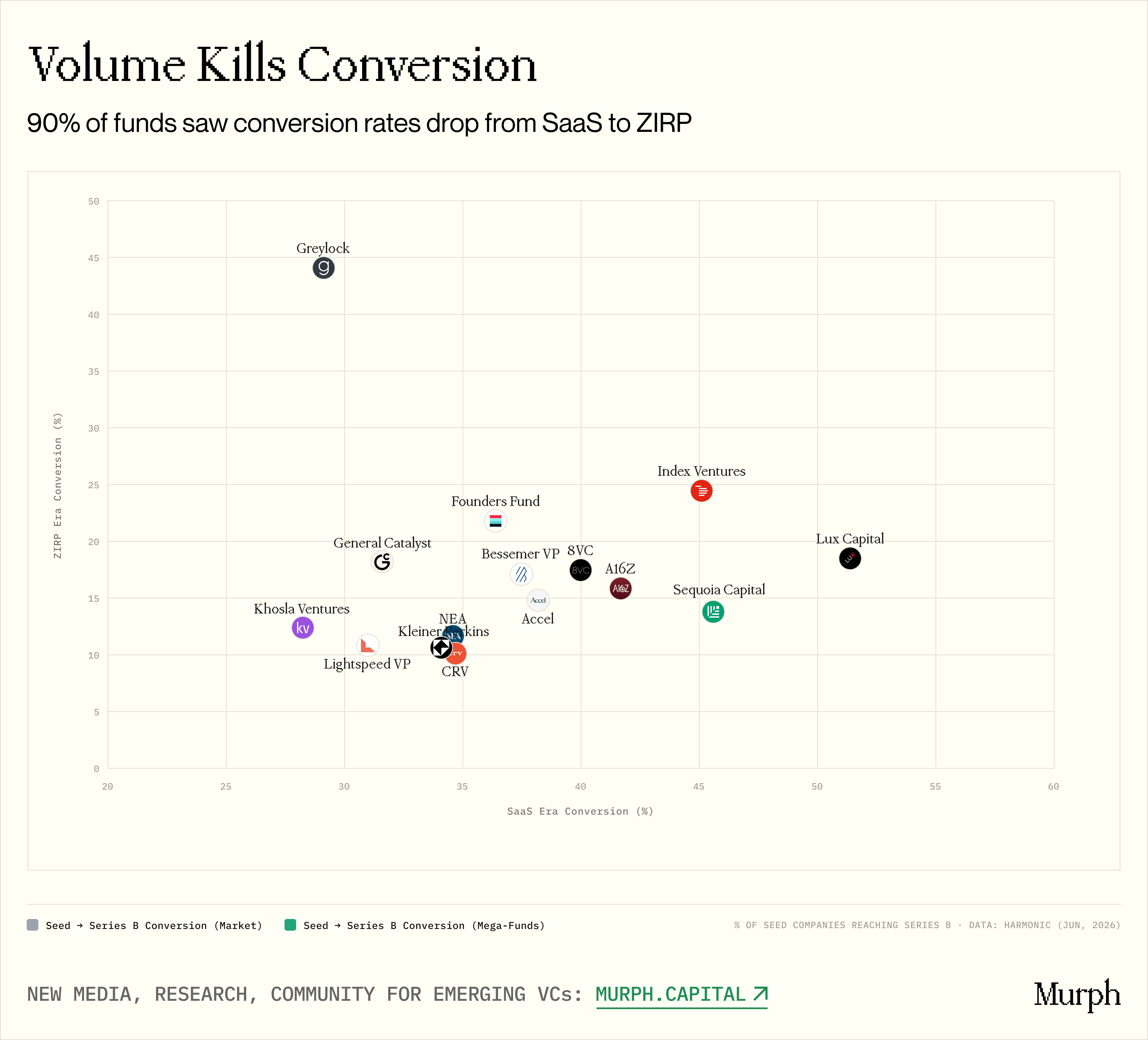

しかし、コインにはもう片面があります。 集約データを超えて、各機関を見ると、障害のあるパターンが現れます。十分なサンプルサイズで、15の資金(年齢10種以上)14人がサアスからゼロ金利にダウンしましたお問い合わせ 10〜25パーセントポイントのDecline:

- ルクス: 51% → 19%

- セコイア: 46% → 14%

- a16z: 42% → 16%

- インデックス: 45% → 25%

直接関連性:ゼロ金利の時代の最も揮発性ファンド、コンバージョン率の最悪の低下。 セコイアは取引量を3倍にし(年間20〜50)、変換率は46〜14セントに低下しました。 年間4回(12~42回)の光速を適用し、変換率は31%から11%に下がりました。

唯一の例外はグレーロックであり、代わりにコンバージョン率は29%から44%にジャンプします。 偶然ではありません: Greylockは、ゼロ金利(11.0〜1年11.3)の時代にほぼ平坦な取引量を保持している唯一の機関です。 Fewer のお得な情報はより高い衝突を作り出します。 取引量規準はポートフォリオの品質と直接等価です。

変換データのこのセットは、同時に検証し、物語全体を複雑にします。

一方、メガファンドは種子相で有形な結果をもたらすことを証明しています。 3.7マイル 複数のコンバージョン率のプレミアムは、誤っても偽りもありません。 メガファンドがサポートする初期企業は、生き生き生き生き生き生き生き生き生き生き生き生き生き生き生き生き生き生き生き生き、成長する。 ブランド、ネットワーク、プラットフォームのリソースが測定可能な値をもたらすLPの強い引数です。

一方、取引の量と品質は緊張し続けています。 今日、AI時代では、メガファンドの種子取引が記録を破っています。 ゼロ金利のパターンが繰り返された場合、変換率は必然的に侵食されます。 唯一の質問は、侵食されるどのくらいです。 ツイート プラットフォーム効果と質量展開のペースの希釈を相殺するのに十分なこれらの巨人の時代の信号の利点はありますか

3-5年後の決定的な答えがあります。 しかし、歴史的データは、不安定な警告を提供します。メガファンドは、低い取引量で勝つことができることを実証しています。 スケールでできることをまだ証明しています。

これは、実証済みの過去と未検証済みの存在の間のこのギャップです。つまり、準備ができなくなったり、より良いEMが存在するのが本当のチャンスです。

リスク指数

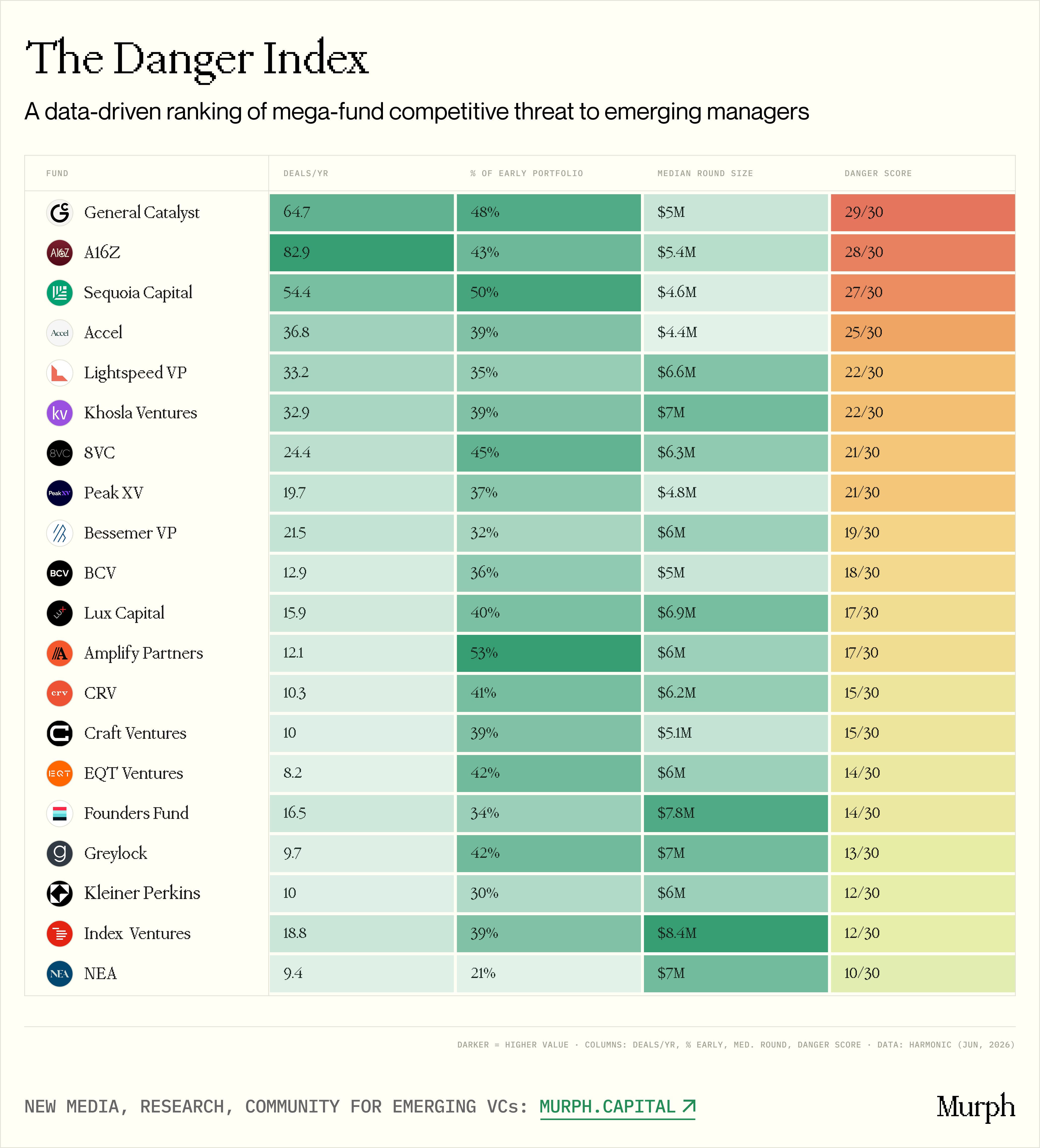

図20 新興管理者向け大型ファンドのリスク指数ランキング

結論として、我々は論争のことをした:私たちはリスク指数を構築しました。

これは、メガファンドがEMに実質的な競争上の脅威をポーズするデータベースのランキングです。 3つの柱を固定します:

取引件数: 絶対初期年齢のトランザクション数。 取得するほど、より多くのEMは練習でそれらをヒットします。

戦略的コミットメント: 初期段階での総ファンド投資活動の%。 フォーティファイブ/セントは、これは、専用のチームと機関化されたプロセスを備えたコア戦略であることを示しています。 20パーセント、副産物であり、後期にいつでも資金を削減することができることを示す。

価格の重複: 資金の参加の中規模。 これは最も重要な要因であるかもしれません。 8〜10億ドルの回転では、主に他のマルチステージ巨人と競合する大きな資金。 しかし、EMと直接競合する4〜50万ドルの間で動作する巨大な資金 - これは、$ 50〜100百万シードマネーが資本をデプロイする甘いゾーンです。

各要因は0-10ポイントであり、最終ハザードスコアは30点満点の3点です。

結果は予想外でした。 4つの代理店が最初の層に落ちました(最大の脅威):一般触媒、a16z、セコイア、アケルお問い合わせ。

- これらの4つのユニットは、毎年37-83早期取引を完了し、シードフェーズに合計投資活動の39-50を割り当て、US $ 4.4-54百万回転サブセクター間の運用 - 直接EM領域に当たる。

- 直感的に、GCは16zの先でランク付けされていますが、16zはトランザクションのより高い絶対量(83対65)を持っています。 違いは、GCが完全に3つのリスクベクターと同期していることです:高速、この梯子の最も早いデプロイメント比(48パーセント)、およびEM価格の甘い領域の中心にわずか5万ドルのメディア回転。 a16z は若干高くなりますが、初期濃度は若干低くなります(43パーセント)。 ギャップは繊細で、統計的に意味があります。

- セコイアの3位は予想外でした。 一番上の5つのファンド(36パーセント)の一番下で、ピッチの先までです。 しかし、ミドルホイールはわずか$ 4.6百万だった - 大規模なプラットフォームの最も低い。 安価なホイール(メガファンドによる測定)を体系的に購入します。

- 逆に、Index Ventures は、19 年と 66 パーセントの年間リード率を維持しているにもかかわらず、予想外の第 3 段階に落ちました。 理由 中回転数 8.4億ドル インデックスは、従来のEmゾーンよりも完全に動作します。

- 同じ構造的なロジックは、財団基金(7.8百万のメディアン)およびGreylock(7,000,000のメディアン)に適用され、3番目の段階にしっかりと適用されます。 彼らは明確な初期の足跡を持っていますが、彼らは生存価格の生態学のためにほとんどのEMに合いません。

危険指数はEM死文ではありません。 採掘エリアの地図として見ていきます。

マクロ全体の研究を完全性の高リスクの問題に凝縮しました: "あなたの正確な価格範囲と追跡で最初のプラトー狩猟のプラットフォームは何ですか

回答が「GCとa16z」の場合、両方ともAIソフトウェアです。どちらも4〜6万回転です。 毎年150種をバックヤードで作る2つの機関に勝つことができるコンクリートの利点は何ですか

答えが「巨人の第一チームで、私は2億ドルの気候技術を取る」とすれば、それは完全に異なる会話です。 リスク指数は、そのトラックの制度的な圧力が構造的に低下し、ディープフィールドの専門知識自体が非常に防御的な利点として役立つことができることを示しています。

コア要素

- 平均して、人工知能時代のSaaS時代から23.9年にかけて、メガファンドは1年1回の取引で増加しました。 3つの小さな家族しかいない。 これは、構造的変化ではなく、循環的です。

- 種子の車輪の評価は鋭く区別されます。 2026年のQ1の90パーセントは4年でほぼ倍増し、93.7万ドルに達しました。 第25回パーセンタイルは、同じ期間にわずか18百万から2,200万ドルにしかバラを咲かせません。

- AIのメガファンドによるシードホイールの仲介件数が2億ドルで、市場全体が1.4億ドルで、4.4倍のギャップは3回で安定しています。

- 20ファンドのうち、初期のAI-era割高は全能で推移しました。 典型的なメガファンドは、SaaS時代の20-30%から今日35-50%まで上昇しました。

- 20ファンドの13は、SaaS時代よりもより多くのシードホイールを持っています。 Greylockは24%から58%に行きました。 導電率と姿勢は構造化リードに置き換えられます。

- メガファンドの早期活動の42%が、エンタープライズAIとオートメーション、AIインフラストラクチャと開発者ツールの2つのトラックに集中しました。 全20の資金は、両方のトラックで有効です。

- メガファンドからラウンドBまで対応しているシード会社の比率は、市場全体よりも3.7~4.2倍の割合です。 しかし、十分なサンプルを持つ15の資金では、14はSaaSからゼロ金利への変換率の急激な低下を経験しました。最大の低下は正確に最高でした。

- Greylockは、実際にコンバージョン率を高めた唯一の資金で、ゼロ金利の時代にも取引量を保ちました。 取引量規準はポートフォリオの品質と同等です。

- 危険指数には、GC、a16z、Sequoia、Accelが最初の層に含まれています - 同時に高速、39-50%の早期構成と、EM ' ' s価格修正スイートゾーンで直接落下する$ 5.5百万の中央回転下で満たす唯一の4つの資金。

- 気候とエネルギー、物流、プロプテック、エドテックの伝統的なトラックは、構造的に未閉鎖のままです。 – 8-13メガファンドのみがアクティブ(20AIトラック)で、製品の平均よりもはるかに低い参加率があります。

コンテンツ

mega-fundsによる初期市場への侵入は、テクノロジーサイクルの一時的な異常ではなく、ベンチャーキャピタルの下部にある運用方法の永続的再較正ではありません。

多段の巨人は、種子の生態学の頭で数十億ドルを吸収し続けるので、彼らは彼らの高速でそれらを敗北しようとする, 数学的なデッドエンドとしてディープポケットゲーム. しかしながら、データは一見完璧な装甲で重要な亀裂を明らかにします。大規模な展開とポートフォリオの変換の質の間の不在な緊張。

AI時代では、EMの本当の利点は、もはや大きな機関の取引機械であるようにしようとするものではなく、価格設定規則の最初の段階のプラットフォームを盲目的に追いかけるための人気のあるカテゴリです。 むしろ、それはトラックの選択の厳しい規準です, 多くの場合、メガファンドによって見落とされている将来のユニットの複雑な経済の忍耐強い買い出し, そして、勇気は、小さく残るために, 集中, そして、マルチステージプラットフォームは、それらに気づいていないまで、創設者と深くシード。

エコロジーに対するますます純粋な風の中で、EMの究極の対策は、巨大な取引の量に一致しない、絶対的な規律のプレミアムを引き継ぎることです。