ทําไมไม่มีใครซื้อประกันดีไฟ

การ ประกัน ภัย แบบ ดีไฟ ซึ่ง ถือ กัน ว่า เป็น สัญญา ที่ มี เชาวน์ ปัญญา เพื่อ จัด การ กับ การ ปฏิเสธ การ ประกัน ภัย แบบ ดั้งเดิม ที่ ไม่ ยอม รับ ค่า ชดเชย นั้น เป็น เรื่อง ยาก ใน การ ปฏิบัติ ใน การ สร้าง ตลาด ที่ มี ประสิทธิภาพ เนื่อง จาก มี ความ เสี่ยง สูง, การ ลด ค่า เบี้ย ประกัน, การ ขาด ทุน และ การ ลด ค่า ใช้ จ่าย ใน การ ชดเชย。

ชื่อเดิม: ไม่มีใครซื้อประกันดีไฟ

ต้นฉบับโดย Thejaswini M A, Token Tower

ภาษาเดิม: Luffy, Foresight News

"ความปลอดภัยเป็นกลลวง" เกือบทุกคนในตลาดเห็นด้วย。

นี่คือสิ่งที่ทุกคนคิด ซินนอกซ์ได้พัฒนาอัลกอริทึม ที่ช่วยให้การปฏิเสธโดยตรงได้ โดยไม่ต้องทบทวนประวัติทางการแพทย์ บริษัท ประกัน สุขภาพ แห่ง ยูไนเต็ด หลัง จาก การ ถ่าย เลือด ใน ระยะ เวลา ที่ กําหนด ไว้ ใน อัลกอริทึม นี้ เลิก จ่าย ค่า รักษา โดย ไม่ คํานึง ถึง คํา แนะ นํา ของ แพทย์ ผู้ เข้า ร่วม การ ประชุม อย่าง สิ้น เชิง. การ ประกัน ภัย แบบ พื้น เมือง。

แม้ ว่า ปัจจุบัน เงิน ฝาก ธนาคาร ได้ รับ การ รับรอง จาก บริษัท ประกัน ภัย แห่ง สหพันธรัฐ (FDIC) แต่ จํานวน เงิน ที่ จ่าย สูง สุด คือ 200,000 บาท มาตรฐาน ซึ่ง แทบ จะ ไม่ ได้ รับ การ ปรับ ให้ เข้า ที่ ตั้ง แต่ ปี 1934. บัญชีผู้รับรองได้รับการรับรองจาก บริษัทผู้ลงทุนเพื่อการคุ้มครองทรัพย์สิน (SIPC) โดยมีจํากัดเงิน $0.5 ล้าน และเมื่อสินทรัพย์บัญชีได้เกินมูลค่านั้นไปแล้ว การรับรองก็โมฆะ ระดับการป้องกันในการรับรู้ของประชาชน ห่างไกลจากความเป็นจริง และเพดานของการชําระเงินชดเชย ถูกตั้งขึ้นอย่างไม่เปิดเผย โดยบริษัทประกันเท่านั้น。

การ ประกัน ภัย แบบ ดีไฟ คง จะ ได้ รับ การ คาด หมาย ให้ จัด การ กับ จุด ที่ เจ็บ ปวด นี้ ครั้ง หนึ่ง และ สําหรับ ทุก คน: การ ขจัด สื่อ กลาง ออก ไป หาก ว่า เงื่อนไข ของ สัญญา อัน ชาญ ฉลาด ถูก กระตุ้น, การ บังคับ ให้ จ่าย เงิน ชดเชย โดย อัตโนมัติ, และ การ กําจัด ที่ สําหรับ การ ปฏิเสธ การ ชดเชย แบบ ผิด ๆ。

แต่ความจริงก็คือ แทบไม่มีใครจ่าย การ ประกัน ภัย อาจ มี ผล กระทบ อย่าง มาก ต่อ ราย ได้ ทาง การ เงิน และ หลัง จาก ลด เบี้ย ประกัน แล้ว ผล ประโยชน์ ที่ เหลือ ก็ ไม่ ตรง กับ ความ เสี่ยง ของ การ ลง ทุน ที่ ผู้ ใช้ ได้ รับ。

หนังสือ พิมพ์ ฉบับ นี้ จะ อธิบาย สภาพ ปัจจุบัน ของ ตลาด และ เหตุ ใด จึง ยาก ที่ จะ แก้ไข สาเหตุ หลัก ของ ความ ยาก ลําบาก นี้ แม้ แต่ เมื่อ ทุก คน ต้องการ พูด คุย กัน。

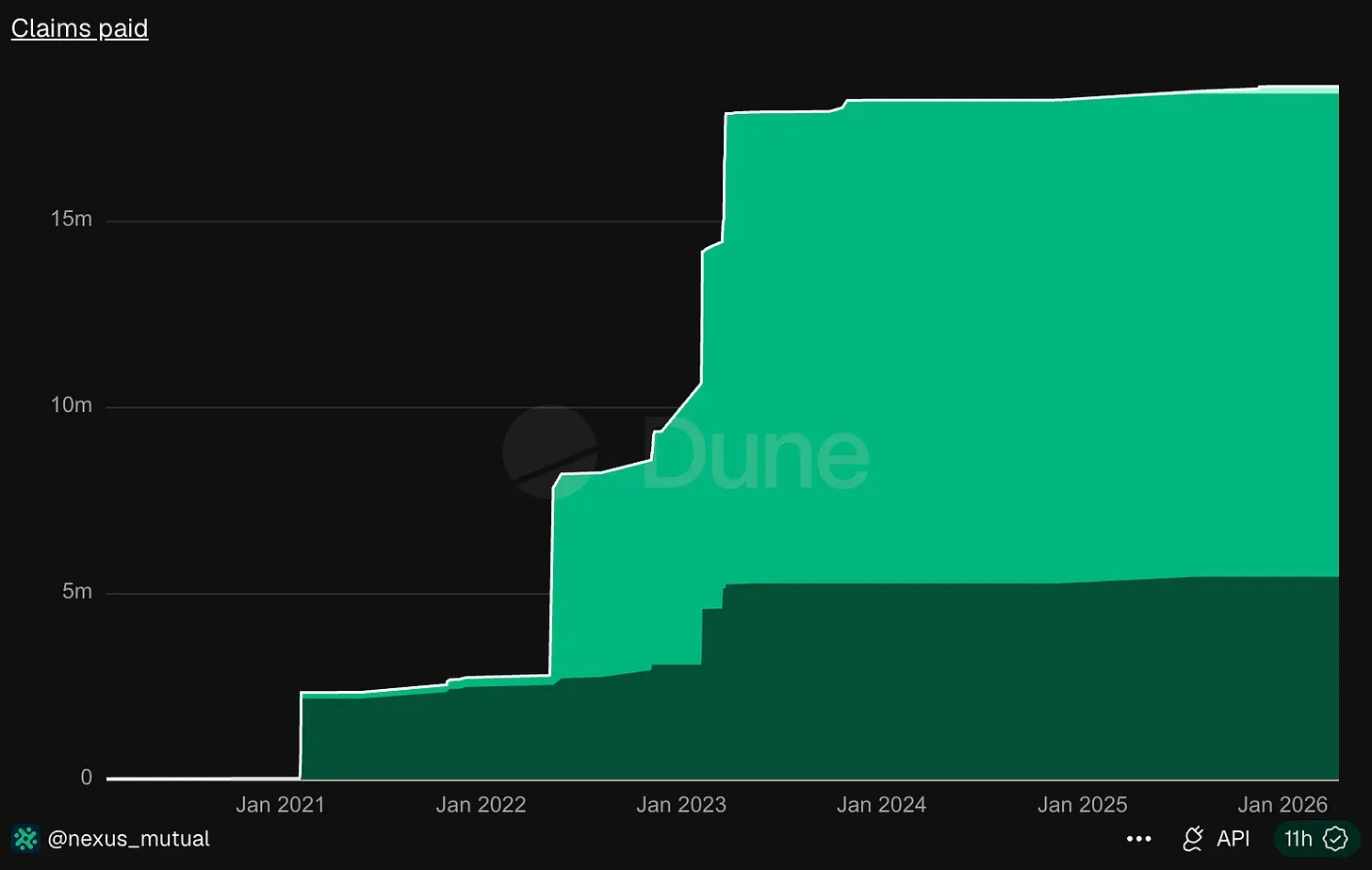

Naxus Institute ปัจจุบันเป็นบริษัทบริการประกันดีไฟที่ใหญ่ที่สุด โดยมียอดรวมเพียงแค่ $ 18 ล้านตั้งแต่การรับสมัครในปี 2019。

แหล่ง ที่ มา: การ วิเคราะห์ แบบ ดัน

2026 ในเดือนเมษายน 2026 เคลป DAO อยู่ภายใต้การโจมตีของแฮ็คเกอร์ โดยมีการสูญเสียรวมกันเป็น 292 ล้านบาท จํานวนเงินที่ถูกขโมยในคดีนี้อย่างเดียวคือ 16 เท่าของจํานวนเงินที่นายกรัฐมนตรี จ่ายค่าชดเชยสําหรับสถาบันประกันศีรษะนี้。

นี่และสภาพเดิมของ การปฏิเสธการชดเชยอย่างบ้าคลั่ง จากประกันดั้งเดิม ได้เปลี่ยนไปอย่างมาก การ ประกัน ภัย ตาม ประเพณี เก็บ เบี้ย ประกัน ไว้ สูง แต่ มัน ทํา ทุก สิ่ง ที่ มี อํานาจ เพื่อ ขัด ขวาง การ ตั้ง ถิ่น ฐาน; และ เดไฟ หา เงิน ได้ น้อย มาก เนื่อง จาก ข้อ เท็จ จริง ที่ ว่า มี ผู้ ลง ทุน ไม่ กี่ คน เต็ม ใจ ทํา ประกัน ภัย。

การ ประกัน ภัย ตาม ประเพณี สามารถ ดําเนิน การ ได้ อย่าง มั่นคง โดย มี ความ เสี่ยง ที่ แกน กลาง ไม่ เกี่ยว ข้อง กัน. ไฟ ไหม้ บ้าน หลัง หนึ่ง ไม่ ก่อ ความ เสีย หาย แก่ บ้าน หลัง อื่น. บริษัท ประกัน ภัย สามารถ ขาย นโยบาย ประกัน ภัย ให้ ผู้ ใช้ 1 ล้าน คน และ การ ตั้ง ถิ่น ฐาน เกี่ยว กับ ไฟ ราย เดียว ก็ สามารถ จ่าย ได้ เต็ม จํานวน ด้วย เบี้ย ประกัน. อย่างไรก็ตาม เดไฟไม่มีกลไกการแบ่งแยกความเสี่ยง เช่น การคาดการณ์เหตุการณ์ผิดพลาด ความปลอดภัย เช่น การเจาะสะพานข้ามช่อง ในเดือนมีนาคม 2023 เมื่อ USDC ล่มสลาย ข้อตกลงทั้งหมดจะใช้ USDC เป็นหลักประกันที่ได้รับผลกระทบ สําหรับเดอไฟแล้ว ความเสี่ยงนั้นมีความเกี่ยวข้องสูง ผู้ประกันสามารถเดิมพันกับการสูญเสียที่เกิดจากการรักษาความปลอดภัยเท่านั้น。

ใน เดือน มีนาคม 2023 ธนาคารออยเลอร์ได้ขโมยเงินไป 197 ล้านบาท และความเสี่ยงลูกโซ่กระจายตัวอย่างรวดเร็ว: โปรโตคอลมุมสูญเสียเงินไป 17 ล้านบาท สําหรับค่ารักษาอุลเดอร์ (Olieer Lifeity) การปิดตายฉุกเฉินของอุปสงค์และแพลตฟอร์มอื่น ๆ อีกมากมาย เช่น Intital Profile ได้ได้รับผลกระทบเช่นกัน。

เมื่อช่องว่างของความปลอดภัยเกิดขึ้นในข้อตกลง พวกเขามักจะรั่วไหลไปยังหลายโครงการ และอุบัติเหตุร้ายแรงวันเดียว。

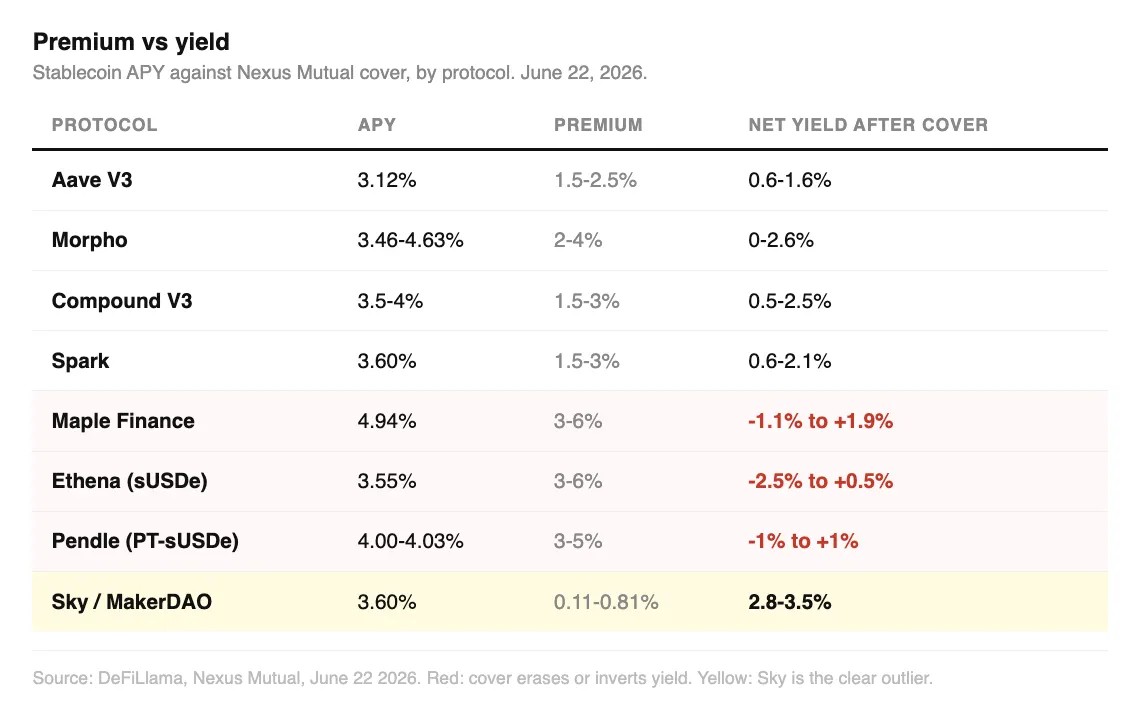

ผมได้รวมอัตราเบี้ยประกันในปัจจุบันของเน็กซ์ส์ อินเซอเรซ (Nexus Tract) เมื่อเทียบกับผลประโยชน์ทางเคมีประจําปีของข้อตกลงการประกัน USDC ต่อปีจาก AIVE V3 ออมประมาณ 3.14 เปอร์เซ็นต์ รายได้ประกัน 1.5% ต่อ 2.5 เปอร์เซ็นต์ และรายได้ลัพท์หลังหักเหลือแค่ 0.6 เปอร์เซนต์เท่านั้น นักลงทุนจะเสี่ยงต่อความปลอดภัยจากห่วงโซ่ และในที่สุดก็หาเงินได้มากกว่า เงินออมธนาคารธรรมดา。

Morpho, Compund, Spark earnings คล้ายกัน โดยมีรายได้ทางเคมีต่อปี 3.5% ต่อ 4 เปอร์เซ็นต์ และเบี้ยประกันระหว่าง 1 ส่วน 3 และ 1 ส่วน 2 ของ earnings มีมูลค่าต่ํามากสําหรับเงิน แม้ยังคงเป็นกําไรเล็กอยู่。

ราย ได้ ประจํา ปี ของ การ ให้ กู้ ยืม จาก สถาบัน การ เงิน เมเปิล คือ 4.7 เปอร์เซ็นต์ - 4.90 เปอร์เซ็นต์ ขณะ ที่ อัตรา การ ประกัน ภัย สูง ถึง 3 เปอร์เซ็นต์ - 6 เปอร์เซ็นต์ และ ผล ประโยชน์ ลัพธ์ หลัง การ ประกัน ภัย - 1.1 เปอร์เซ็นต์ - 1.9 เปอร์เซ็นต์. Ethena' s รายได้ประจําปี 3.6 ต่อเปอร์เซ็นต์ - 4 เปอร์เซ็นต์, เบี้ยประกันของ 3 เปอร์เซ็นต์ - 6 เปอร์เซ็นต์, earnings net - 2.4 เปอร์เซ็นต์ - 1 เปอร์เซ็นต์. ในแพลตฟอร์มสองแบบนี้ มีการซื้อประกัน และในกรณีสุดขั้ว ครูใหญ่ของนักลงทุนก็เป็นฝ่ายแพ้。

มี เพียง ผู้ สร้าง องค์ ก่อน ๆ เท่า นั้น ที่ มอง เห็น ได้. การ ทํา ให้ ผลิตภัณฑ์ เก็บ ออม เป็น ประจํา ทุก ปี มี 3.6 เปอร์เซ็นต์ โดย มี อัตรา การ ประกัน ภัย ต่ํา สุด 0.11 เปอร์เซ็นต์ ซึ่ง โดย ทั่ว ไป แล้ว ตลาด ยอม รับ ว่า เป็น อัตรา เสี่ยง ต่ํา ที่ สุด ใน เดไฟ โดย มี ราย ได้ ใน งบ ประมาณ รักษา ไว้ ที่ 2.8 เปอร์เซ็นต์ ต่อ 3.5 เปอร์เซ็นต์ โดย มี คน ส่วน ใหญ่ ยัง เหลือ อยู่。

ขณะ ที่ ราคา เบี้ย ประกัน มี ค่า เท่า กับ ระดับ ความ เสี่ยง แต่ เบี้ย ประกัน ใน เวที ที่ ออก มา นั้น สูง เกิน ไป และ บริโภค ค่า ตอบ แทน สูง ที่ ผู้ ใช้ แสวง หา โดย ตรง。

มันไม่ขี้เกียจหรือสะเพร่าสําหรับนักลงทุนที่เข้ารหัสให้เลือกปิดประกัน และเขารู้ว่าส่วนใหญ่ การซื้อประกันเท่ากับศูนย์ แม้ว่าผู้ฝากเงินทั้งหมดจะเลือกทําประกันเต็มรูปแบบในวันพรุ่งนี้ อุตสาหกรรมทั้งหมดจะไม่สามารถดูดซึมความต้องการที่: สระว่ายน้ํารวมของ Naxus หุ้นมีประมาณ $ 8.5.6 ล้าน พร้อมประกันอุตสาหกรรมที่มีประสิทธิภาพมากที่สุด ในระดับสูงสุด $8.5 ล้าน ในขณะที่ทรัพย์สินหลักในข้อตกลงการล็อคในสัญญามีหลายร้อยพันล้านบาท。

ในกรณีที่เกิดอุบัติเหตุด้านความปลอดภัยขนาดใหญ่ ที่ระดับ เคลป DAO การตั้งถิ่นฐานเดียว จะเป็นการเทเงินสํารองประกันส่วนใหญ่ในอุตสาหกรรม。

การตั้งถิ่นฐานทางประวัติศาสตร์ทั้งหมด ของเงิน 18 ล้านบาท ได้เผยให้เห็นถึงความเปราะบางของสระอุตสาหกรรม และตลาดโดยรวมก็ไม่เคยประสบ。

หลังจากผู้ใช้ยื่นคําร้อง เรื่องข้อตกลงกับเน็กซัสแล้ว ขึ้นกับผู้ถือหุ้นทุกคนที่จะลงมติรางวัล สมาชิกที่เห็นชอบในข้อตกลง จะสูญเสียทรัพย์สินของพวกเขาโดยตรง ถ้าข้อตกลงล้มเหลว กลไก นี้ เป็น สาเหตุ ตาม ธรรมชาติ ของ การ ปฏิเสธ การ ชดเชย. การ ประกัน ภัย ตาม ประเพณี ก่อ ให้ เกิด ความ สมดุล โดย เฉพาะ อย่าง ยิ่ง ระหว่าง ผู้ ประกัน ภัย กับ ผู้ อํานวย การ ที่ อ้าง ว่า ได้ รับ ประกัน ส่วน เดไฟ ออก แบบ รวม เอา ความ รับ ผิด ชอบ ใน การ เป็น เจ้าของ เข้า กับ กลุ่ม เดียว กัน。

ก่อนวิกฤตการเงินปี 2008 หน่วยงานที่มีความเสี่ยงด้านการเงินเป็นโดยทั่วไปของมุมมองที่ลดลงใน ราคาของบ้านทั่วสหรัฐอเมริกาจะไม่เกิดขึ้น หลังจากที่ทั้งหมดที่พวกเขาไม่เคยมีประสบการณ์มัน AIG, ยักษ์ประกัน, ขายสัญญาความเสี่ยง ในขนาดขนาดใหญ่ และเมื่อวิกฤตตลาดเกิดขึ้นจริงๆ。

จน กระทั่ง รัฐบาล สหรัฐ เสนอ นโยบาย การ ประกัน ภัย สําหรับ ธนาคาร เอฟ ดี ไอ ผู้ ฝาก เงิน โดย ทั่ว ไป ไม่ มี ความ มั่นคง ด้าน ทรัพย์ สิน. ภาวะ เศรษฐกิจ ตก ต่ํา ครั้ง ใหญ่ ได้ บีบ บังคับ รัฐบาล ให้ เรียก เก็บ ประกัน ธนาคาร ซึ่ง กําหนด เป็น ค่า ใช้ จ่าย ใน การ ดําเนิน งาน ของ ธนาคาร。

ในพื้นที่ของเดอไฟ ไม่มีใครสามารถบังคับใช้ข้อตกลง เช่น แอฟ, มอร์โฟ เพื่อซื้อประกัน ไม่มีการใช้สัญญาที่ชาญฉลาด。

การตั้งถิ่นฐานที่ใหญ่ที่สุดสามแห่งในประวัติศาสตร์ของเน็กซ์ซัสคอมมอนท์ มีประมาณ 7.3 ล้านบาท ในสองคดีสําหรับพายุฝนฟ้าคะนอง FTX 5 ล้านบาทจากการขโมยของไทรมาดีโอ และ $3.4 ล้านสําหรับแฮ็คเกอร์ ร่วมกันสามจํานวนเงินเกือบเท่ากับ จํานวน 7 ปีสะสม รวมทั้งสิ้น 18.6 ล้านบาทสําหรับชานชาลา。

เวทีประกันร่วมกันได้เริ่มเปิดทําการ มีความเสี่ยงที่จะควบคุมก่อนการให้บริการ และร่วม Immunfi, Cantina, Sherlock และหน่วยงานตรวจสอบความปลอดภัยอื่น ๆ ได้เปิดตัวสินค้าที่มีช่องว่างเพียง 20 เปอร์เซ็นต์ ในขณะเดียวกัน เน็กซัส พาร์ทเมนท์ก็อยู่ในกระบวนการใช้ โกดังประกันภัยตามความยินยอม โดยพยายามที่จะยืนยันความเสี่ยงที่เข้ารหัสไว้อีกครั้ง。

ในเดือนมีนา 2025 แคนติน่าได้ก้าวไปอีกก้าวหนึ่ง โดยการเปิดข้อตกลงที่อิสระจากสัญญาเดิม รับประกันผลิตภัณฑ์ แม้ว่าช่องโหว่จะถูกตรวจจับล่วงหน้าโดยนักล่าเงินรางวัล。

การทําการเปลี่ยนแปลงต่าง ๆ ที่กล่าวไว้ข้างต้นนี้ จะตระหนักถึงความเป็นจริงหลักได้ คือ การขาดการเป็นเจ้าของห่วงโซ่ การ บาด เจ็บ ที่ รุนแรง สาม ราย ไม่ อาจ ขจัด ออก ไป ได้ เนื่อง จาก สระ นั้น เล็ก เกิน ไป ความ เสี่ยง จึง มี ความ เกี่ยว พัน กัน อย่าง มาก และ ผู้ รับ เหมา ก็ อยู่ ใน กลุ่ม เดียว กับ ผู้ จัด หา。

Naxus Tract' sloaded ที่ Defollala จํานวนเงินเป็น $ 8.5.6 ล้าน แทน 85 เปอร์เซ็นต์ของหุ้นตลาดของรางประกันทั้งหมด. เพื่อนร่วมรุ่นที่เหลือยังคงหดตัวต่อไป: ล็อกเกอร์ของอินเซอเรซ จํานวน 150 ล้านบาท เหลือเพียง 1.32 ล้านบาท โดยมีหลักทรัพย์เพียงหนึ่งแห่งเท่านั้น เสร็จสิ้นหลังจากการล่มสลายของ UST ในปี ค.ศ. สิ่ง ของ ประกัน ที่ เหลือ ก็ ปิด หมด แล้ว หรือ ไม่ ก็ เปลี่ยน ราง ธุรกิจ。

ประภาคาร ซึ่ง เตือน เรือ ทุก ลํา ให้ เข้า สู่ แนว ปะการัง ไม่ สามารถ เก็บ ค่า ใช้ จ่าย จาก เรือ ที่ ผ่าน ไป ทํา ให้ ยาก ที่ จะ หา เงิน ทุน สําหรับ การ ก่อ สร้าง ประภาคาร. ทุก คน ได้ รับ ประโยชน์ ขณะ ที่ ผู้ ก่อ สร้าง คน เดียว ต้อง จ่าย ค่า ใช้ จ่าย。

ค่าของประกันเดอไฟ คือการป้องกันห่วงโซ่ของบัญชี จากการก้าวเข้าสู่วิกฤตการณ์ ทรัพย์สินในตลาดที่ถูกเข้ารหัสไว้ มีความยืดหยุ่นสูง และความมั่นคงของตลาดโดยรวม สามารถรักษาได้ก็ต่อเมื่อ เจ้าของถูกประกันไว้พร้อมกันเท่านั้น แต่ ถ้า ทุก คน คาด หมาย ให้ คน อื่น เอา ประกัน ภัย ออก ไป และ พวก เขา ไม่ เต็ม ใจ รับ ค่า เบี้ย ประกัน ด้วย ตัว เอง ใน ที่ สุด ก็ จะ ไม่ มี การ ประกัน ภัย และ ระบบ ป้องกัน ภัย ที่ เสี่ยง อันตราย จะ ถูก ตั้ง ขึ้น. ไม่มีใครสามารถปกป้องทรัพย์สินใด ๆ โดยไม่ต้องป้องกันการกระตุ้น。

ส่วนเชื่อมโยงดั้งเดิม