韩国引爆黑色星期二,「芯片惨剧」只是技术性调整吗?

高盛称 AI 叙事未变,但加息预期、回购静默期与估值压力令中期风险升温。

原文标题:《韩国引爆「黑色星期二」,全球芯片股大牛市遭「当头棒喝」,只是「技术性调整」吗?》

原文来源:华尔街见闻

这轮芯片股暴跌背后,并非韩国「小作文」引发的意外,而是 AI 板块极度拥挤、杠杆脆弱下的必然出清。高盛等分析师认为,AI 叙事未发生转变,杀跌集中在拥挤多头,更像一场「技术性回调」。但加息预期升温、65% 公司处于回购静默期,多重压力已在积聚,回调与中期风险之间并无清晰边界。

6 月 23 日周二,全球芯片股被韩国打了个措手不及。一位华尔街策略师将这场暴跌称为「芯片惨剧」(chip-wreck)。

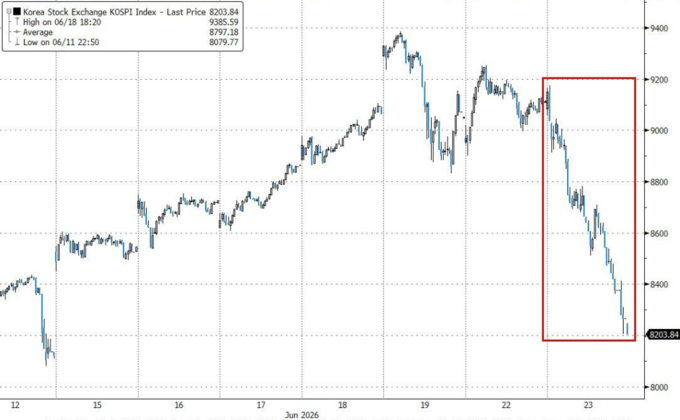

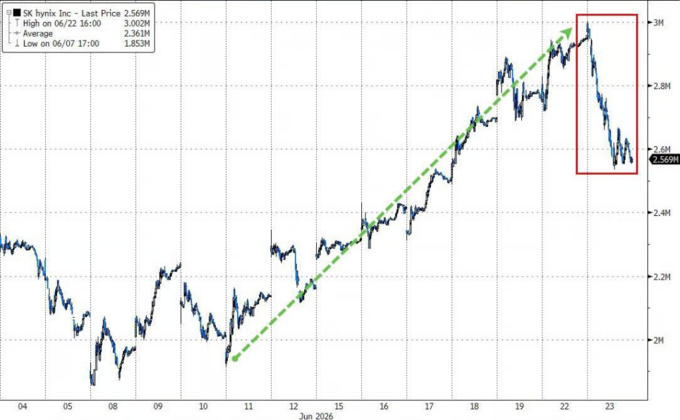

最先崩盘的是今年的「全球最牛股市」——韩国。韩国 KOSPI 指数单日暴跌 10%,多次触发熔断,SK 海力士、三星电子各跌超 10%。

几则小作文点燃了这场风暴:韩媒报道称英伟达 Rubin 预期减产,SK 海力士正在放缓存储芯片(HBM4)扩产、转向更便宜的普通 DRAM;二是韩联社报道,韩国多党派议员正讨论对股票、房地产等资产的未实现收益征税——即账面浮盈尚未卖出,也要交税。

这场「芯片地震」随即传导至美股。

隔夜费城半导体指数(SOX)单日跌 7.9%,30 只成分股全线下跌,无一幸免。美光科技跌 13%——而在周二之前,它今年已经涨了超过 300%,是费城半导体指数年内最强成分股。美光、英伟达、AMD 三只股票合计贡献了标普 500 约 50% 的跌幅。纳指收跌 3.3%,道指仅跌 0.1%,标普 500 跌 1.4%。

BTIG LLC 首席市场技术分析师 Jonathan Krinsky 表示:「无论短期内是否反弹,我们仍然认为科技/人工智能板块存在中期下行风险。」他认为半导体板块还有 10% 到 15% 的下跌空间,并将周二的行情形容为「芯片惨案(Chip-Wreck)」。

不过,高盛 Global Banking & Markets TMT 板块专家 Peter Callahan 在 6 月 24 日的快评中写道:「今日与投资者的交流大多围绕『你那边看到什么』,而不是更广泛叙事转变的迹象。」这句话很关键。它给这轮抛售定了一个边界:盘面很难看,但至少在当天,还没有看到资金全面放弃 AI 交易。

所以问题不是「韩国一条小作文砸崩全球 AI 牛市」这么简单。更像是一个已经涨得很满、交易很拥挤、杠杆也不低的板块,遇到导火索后集体去风险。短线看,确有「技术性调整」的特征;中期看,AI 交易的脆弱点没有消失。

这是一场传导,不是一场意外

韩国的崩跌看似突然,但背后的逻辑并不复杂。

SK 海力士 HBM4 扩产放缓的消息打崩了 SK 海力士,而这只股票在韩国股市的权重,类似于苹果之于纳指——体量太大,一旦出事,整个指数都扛不住。更关键的是,韩国散户大量使用杠杆 ETF 参与 AI/半导体交易,这些产品在市场下跌时会被动卖出以维持杠杆比例,形成机械性抛售。

消息本身是导火索,杠杆结构才是炸药。同时,有市场观察人士在问:「韩国杠杆散户,会是美国科技牛市的终结者吗?」

这个问题当然有些夸张,但它指向了一个真实的脆弱性:AI/半导体交易高度集中,全球投资者持仓结构高度雷同,任何一个节点的抛售都可能沿着这条链条传递。

从高盛的盘后数据看,当天多空双方都在卖出:长线基金(LO)卖出偏斜达 -18%,对冲基金(HF)同样全天持续卖出,空头占销售量的 60%(近期均值约 50%)。两类机构的卖出规模均超过 10 亿美元名义敞口。

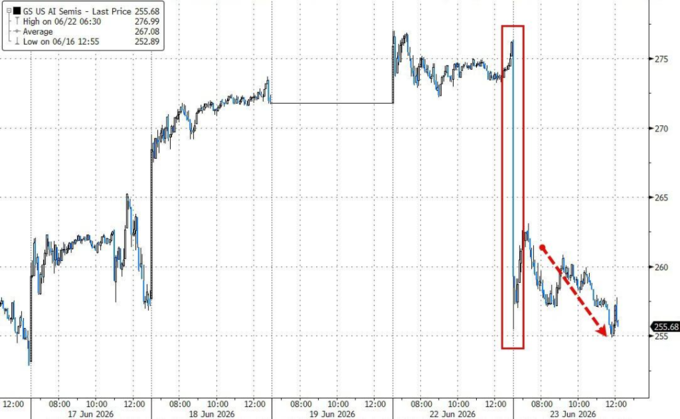

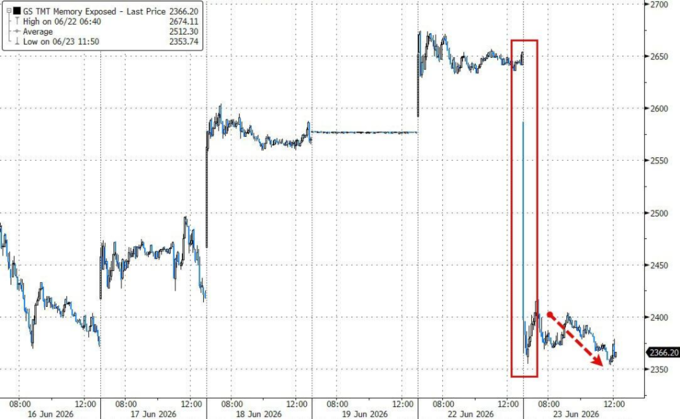

美股跌得最惨的是那些「拥挤多头」,是「今年最赚钱」的那批股票:高盛存储股篮子(GSTMTMEM)跌 10%,AI 半导体篮子(GSCBSMHX)跌 620 个基点,AI 股票篮子(GSTMTAIP)跌 440 个基点,过去 12 个月强势股篮子(GSXHUHMOM)跌 420 个基点。

技术性调整?高盛:叙事还没有转变

跌了这么多,市场到底怎么看?如果只看跌幅,周二像是 AI 交易被重新定价。但从成交和资金反馈看,结论没那么绝对。

高盛 TMT 交易台专家 Peter Callahan 在盘后快报中写道,当天的感觉用一个词来形容就是「有序」——尽管跌幅不小,但整体纳指成交量与 20 日均值基本持平,现金和波动率交易台运转正常。

更关键的是,他描述了当天与投资者的对话内容:「今日与投资者的交流大多围绕『你那边情况如何』这一主题,并未看到更广泛叙事逻辑转变的迹象,也没有出现对『新标的』或『落后标的』的增量问询。」

换句话说,没有人在换仓,没有人在找新的投资方向。大家只是在互相打听消息。

高盛另一位市场策略师 Chris Hussey 则给出了一个具体的数据支撑:今日跌幅超 8% 的 12 只科技股中,除 1 只外,其余年内仍全部涨双位数,其中多数今年已经翻倍以上。他的判断是:

「今日的抛售,更像是对一段狂热股价涨势的『撇去泡沫』,而非对 AI 基础设施交易的基本面重估。投资者并非在全面抛售指数,而是在重新审视:对于那些 6 个月内已经翻倍的股票,究竟该付多少钱?」

Natixis Advisors 基金经理 Jack Janasiewicz 的判断方向类似:

「看起来这更多是一次技术性抛售,而非其他。开盘后市场广度还不错,尽管有很多大红数字——这是窄幅抛售的信号。」他同时提醒,「当我们看到 beta 和动量上如此巨大的拥挤时,这很容易导致一次难看的去杠杆。」

「技术性调整」的另一面:那些不能忽视的结构性隐忧

「技术性调整」这个说法听起来很安慰人,但它能解释一切,也可能掩盖真正的风险。当天盘面确实有技术性特征:跌幅集中在赢家股,成交没有全面失控,投资者交流也没有显示 AI 叙事立刻翻篇。然而,技术性调整与结构性风险之间,并没有一道清晰的围墙——前者如果足够猛烈,完全可能演化成后者。

有几个背景数字值得放在一起看。

第一,涨得太急。纳指从 3 月底至今已涨超 30%。仅 6 月份,费城半导体指数就有 8 个交易日(共 16 个交易日)单日波幅超过 ±5%——也就是说,6 月份一半的交易日,芯片股都在剧烈震荡。即便经历了周二这一跌,费城半导体指数本月仍上涨约 5%,跑赢纳指和标普约 8 个百分点。在这个位置上的回调,既有技术性修正的理由,也有高处不胜寒的脆弱。

第二,持仓太挤,而「托底」力量暂时缺席。Evercore ISI 首席股票和量化策略师 Julian Emmanuel 在接受彭博电视采访时说:「人们在寻找对冲的理由,同时又想继续持仓。」这句话精准描述了当前市场的矛盾心态。与此同时,目前 65% 的上市公司处于回购静默期。过去每次下跌时,公司回购是重要的「托底」力量,但这次这张牌打不出来。

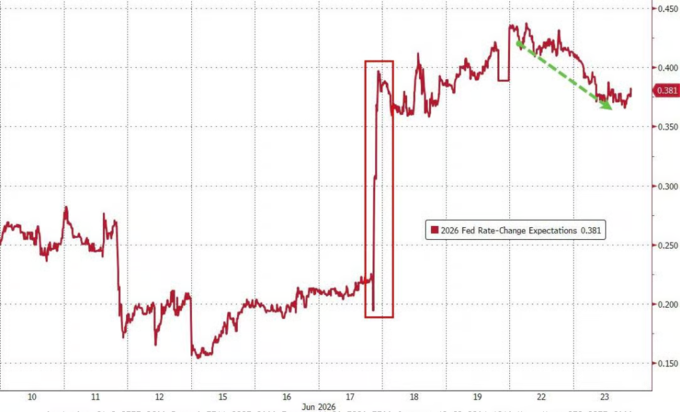

第三,宏观底色在变化。 美联储加息预期在快速升温——美国银行预计年内还将加息三次,市场对 7 月加息的定价概率已从接近零升至约 50%。高增长科技股的估值逻辑建立在低利率折现之上,利率一旦走高,远期收益的现值自然收缩,首当其冲的就是那些靠预期撑起高估值的股票。

JonesTrading 机构服务首席市场策略师 Michael O'Rourke 写道:「超大规模云计算公司是新的软件股。这个板块正拖累『七巨头』下跌,自己却走不出困境。」

Apollo 首席经济学家 Torsten Slok 则列出了当前市场面临的三大核心问题:AI 企业如果因 ROI 不足开始削减算力预算会怎样?如果美联储在 9 月和 12 月加息,股市和信贷市场的影响是什么?这些问题没有简单答案,但市场正在从『愿意忽视这些风险』,转向开始认真对待它们。

技术性调整之所以值得认真对待,不是因为跌幅本身,而是因为它发生在估值、仓位、利率和情绪都处于极端位置的时候。

历史上,韩国崩盘都很短暂——而下一道压力测试是美光

历史数据显示,韩国股市的急跌往往剧烈但短暂。这是多头愿意援引的一个「银边」。

但这次的背景不同于以往单纯的韩国本土事件:它触碰的是全球 AI 交易的核心神经——存储芯片需求是否真的如预期那样强劲?数据中心建设的狂热是否已经透支了未来?

这些问题,将在周三美光财报发布后得到部分回答。美光是今年费城半导体指数最强成分股,周二之前涨幅超 300%,周三的财报将是一次真正的压力测试。

BTIG 的 Krinsky 说的或许是最直接的:「无论短期反弹与否,半导体的中期下行风险仍在。」

原文链接