DWF Ventures: 31 miliar dolar Amerika Serikat (US $) RWA, yang menangkap nilai tokenisasi

Penulis

Link asli:

https: / / x.com / DWFVentures / status / 20694051231987739? s = 20

Ringkasan highlights:

♪Lebih dari 31 miliar aset yang dimonetisasi telah dikerahkan dalam rantai, tetapi hanya sekitar 10 persen dari mereka memasuki DeFi sebagai aktif TVL. Kebanyakan aset tetap dalam dompet mereka untuk jangka waktu yang lama setelah monetisasi mereka, dengan sedikit aliran lebih lanjut ke perjanjian hilir dan menghasilkan nilai tambahan。

♪Pertumbuhan aset yang dimoneter berasal dari kedua aliran dana baru dan transfer modal utama terenkripsi ke konfigurasi kembali lebih kuat. Bagian bawah stabilisator besar telah menciptakan paparan signifikan ke obligasi Departemen Keuangan Amerika Serikat, dan data dompet baru juga menunjukkan bahwa monetisasi terus menarik pengguna baru ke pasar。

♪Masih ada ruang penting untuk rilis nilai untuk proyek infrastruktur terenkripsi yang dapat mengatasi isu-isu kritis seperti manajemen risiko, mekanisme harga atau efisiensi pemukiman, atau sistem integrasi vertikal lengkap dari bawah。

♪SAAT INI, 94 PERSEN DARI ASET YANG DIMONETISASI MASIH TERNODA DALAM DOLAR AMERIKA SERIKAT. MENIMBULKAN OBLIGASI BERDAULAT PASAR DAN PASAR KREDIT SWASTA REGIONAL DI TIMUR TENGAH DAN DAERAH ASIA-PASIFIK (MENA / APAC) MASIH MEMILIKI POTENSI PERTUMBUHAN YANG SIGNIFIKAN。

Gelombang monetisasi telah terkumpul selama beberapa tahun terakhir dan telah dipercepat lebih lanjut dalam waktu dekat dengan peningkatan besar dana institusi. Nilai utama dari mengadopsi infrastruktur rantai dapat ditemukan dalam banyak cara, termasuk efisiensi penyelesaian yang lebih cepat, likuiditas yang lebih besar, putaran-jam lintas pasar perbatasan, ketersediaan, kesempatan partisipasi yang lebih besar dan transparansi yang lebih besar. Sebagai dana terus mengalir, pertanyaan kunci muncul: siapa yang menangkap nilai yang dibuat oleh monetisasi

Sampai saat ini, penerima utama gelombang kebangkrutan masih tampak sebagai lembaga keuangan tradisional, daripada dienkripsi starter-up yang telah lama membangun infrastruktur dasar. Laporan ini akan menjelajahi aliran nilai dalam konteks rantai industri kebangkrutan, celah penting di pasar saat ini dan bagaimana infrastruktur enkripsi dapat dipertahankan dan menambah nilai dengan mengisi kekosongan tersebut。

Status saat ini dari aset yang dimonetisasi

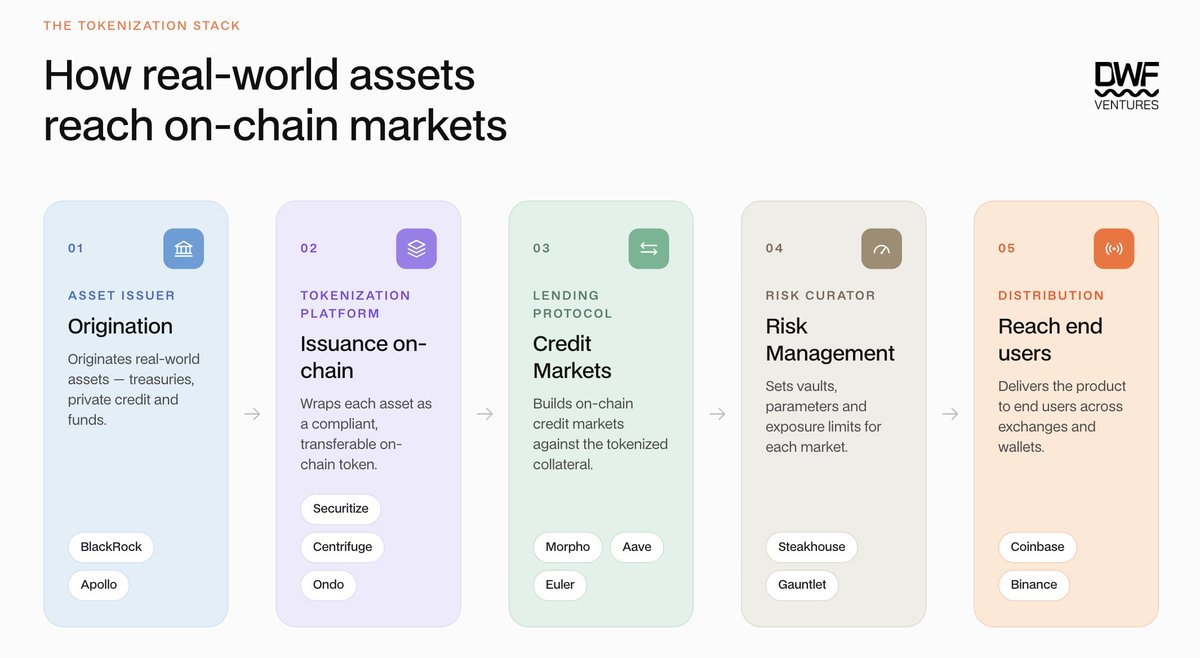

Lengkap chain- berbasis ekologi monetisasi terdiri dari beberapa peserta dengan fungsi yang berbeda. Sementara lembaga keuangan tradisional terutama mencakup rantai aset mengeluarkan platform dan monetisasi, pinjaman perjanjian, platform manajemen risiko dan pertukaran merupakan lapisan infrastruktur enkripsi yang menyediakan lebih luas distribusi saluran dan aplikasi untuk aset monetisasi。

Dalam praktek, bagaimanapun, banyak nilai tetap pada tingkat platform monetisasi, yang belum sepenuhnya bergerak hilir ke ekologi terenkripsi. Beberapa aset dimonetisasi tunduk pada penerbitan atau pembatasan transfer, penundaan siklus penyitaan, dan persyaratan KYC, yang pada dasarnya kompatibel dengan sistem DeFi tanpa lisensi, sehingga membatasi sirkulasi lebih lanjut dan aplikasi seluruh rantai nilai。

Jumlah total aset yang dimonetisasi (tidak termasuk mata uang yang stabil) dalam rantai telah melampaui $31 miliar, meningkat sekitar 50 persen sejak awal tahun. Peningkatan ini sebagian besar didorong oleh terus aliran dana institusional, yang mempercepat monetisasi aset seperti Amerika Serikat Keuangan obligasi dan pinjaman pribadi。

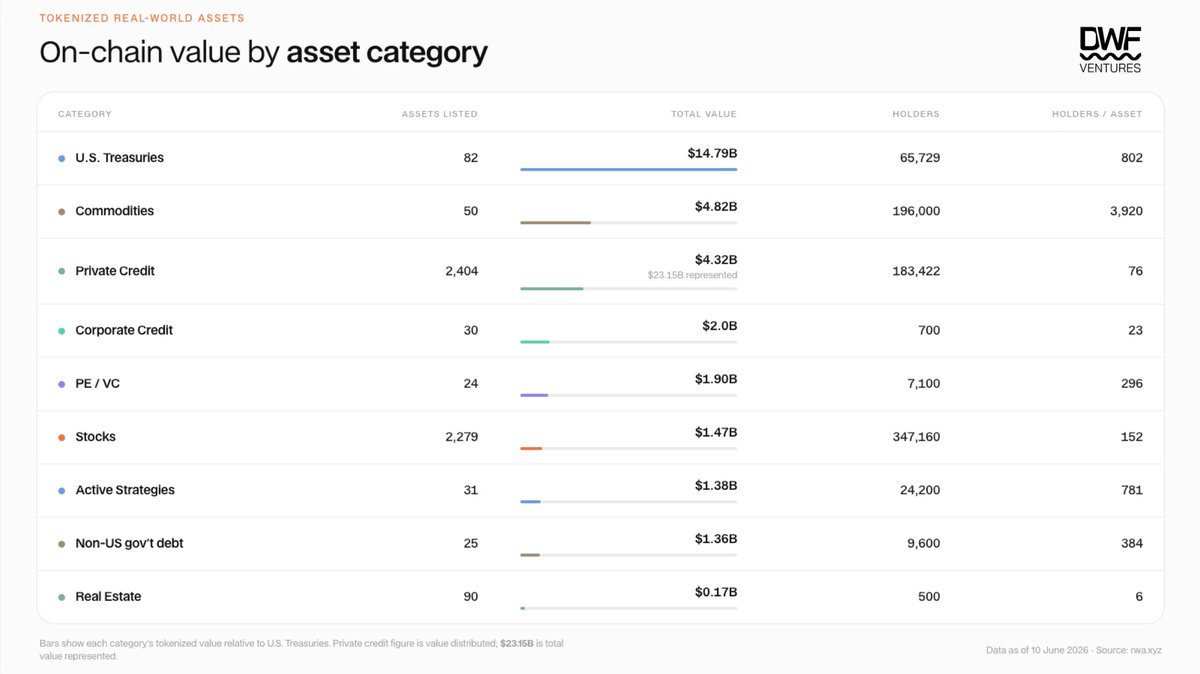

Meskipun peningkatan yang signifikan dalam ukuran total aset, ada perbedaan yang signifikan dalam distribusi dan sirkulasi pemegang antara kelas aset. Amerika Serikat Keuangan obligasi dan komoditas massal berada dalam memimpin dalam jumlah pemegang, sedangkan pengantar pinjaman pribadi dan real estate tetap relatif lambat. Dalam hal sirkulasi, aktivitas rantai dari sebagian besar aset sama terbatas. Diperkirakan bahwa kurang dari 30 transfer per bulan telah dibuat untuk produk Departemen Keuangan Amerika Serikat, seperti BuIDL, WTGXX dan Benji. Hal ini terutama berhubungan dengan mekanisme akses diatur dan ketersediaan likuiditas sekunder, yang mempengaruhi portofolio dan penggunaan aset di DeFi dan berhubungan langsung dengan jumlah pemegang. Diperkirakan bahwa hanya sekitar $3 miliar aset dimonetisasi (sekitar 10 persen dari total nilai) saat ini hadir di DeFi, dalam bentuk TVL aktif, dan terkonsentrasi terutama di Amerika Serikat Keuangan obligasi dan aset komoditas massal. Namun demikian, telah menciptakan nilai yang signifikan untuk RWA- terkait perjanjian (sebagai tambahan untuk initiasi aset dan platform distribusi), termasuk Sky, Morpho, Aave, Maple dan Pendel, yang menghasilkan perdagangan dan pendapatan yang signifikan dari aset-aset monetized。

Namun, berapa banyak arus ini berasal dari net modal tambahan? Bagian penting dari pertumbuhan pasar bergelar di Amerika Serikat dari diversifikasi dari aset cadangan dan alokasi strategi berikut penurunan DeFi kembali oleh kesepakatan utama dan DAO. Sky (mantan MakerDAO) adalah salah satu driver pertama dari aplikasi ini, dan masih ada lebih dari 1,5 miliar dolar dana monetisasi, seperti BuIDL, dikerahkan di BlackRock. Ethena juga akan segera dialokasikan lebih dari $250 juta untuk dana AAA CLO di Securitize sebagai salah satu aset dukungan USDe. Pertumbuhan aset tersebut dapat dilihat sebagai "berebut" modal terenkripsi untuk mengamankan aset, tetapi analisis lebih lanjut akan memberikan gambaran yang lebih lengkap。

Analisis mendalam terhadap aktivitas dompet Chainalysis menunjukkan bahwa lebih dari 400.000 alamat dompet yang menahan aset RWA menerima tanda RWA pertama mereka dalam seminggu setelah diciptakan. Dompet sebelumnya tidak memiliki catatan aktivitas aset terenkripsi, menunjukkan bahwa tambahan modal sedang memasuki pasar. Pada saat yang sama, dompet tua dengan catatan aktivitas rantai masa lalu lebih terlibat dalam aset uang seperti komoditas besar dan saham。

Celah struktur di pasar

Nilai utama untuk menempatkan aset dalam rantai telah jelas: pemukiman yang dapat diprogram, hipotek portofolio dan pasar sekunder. Kelas aset yang paling menguntungkan sering daerah di mana mobilitas adalah miskin, seperti pinjaman swasta dan real estate. Namun, likuiditas cenderung sangat terkait dengan manfaat potensial - aset yang paling membutuhkan likuiditas rantai, yang justru setidaknya likuiditas tersedia。

Masalah likuiditas sekunder ditandai secara intrinsik oleh beberapa hambatan struktural: kurangnya infrastruktur harga yang dikembangkan dengan baik, penyelesaian aset bawah dan persyaratan regulasi seperti sertifikasi investor KYC / kualifikasi. Faktor-faktor ini bersama-sama berkontribusi terhadap daya tarik yang rendah dan vibilitas aset dimonetisasi di DeFi. Akibatnya, berbagai solusi untuk masalah likuiditas muncul di pasar:

Sttablecoin sebagai lapisan agunan: menggabungkan aset ke dalam sistem agunan memungkinkan pengguna memperoleh keuntungan sambil meningkatkan rantai mobilitas mereka. Intinya, itu adalah mekanisme pembungkus. Menurut laporan Pantera State of Tokenisasi, mekanisme inilah yang menghasilkan pemanfaatan 64.3 persen dari aset cair kurang seperti pinjaman pribadi di DeFi. Maple Finance terutama menonjol dalam bidang ini, dengan yang SyspipUSDC dan steroid USDT TVL sudah melebihi $3.6 miliar。

namun, model ini memiliki paparan risiko yang lebih tinggi, karena pengguna tidak memiliki kontrol atas alokasi aset bawah dan transparansi dan sertifikasi cadangan tergantung pada pengungkapan platform. acara baku tidak ada dan pengguna akan menanggung risiko utama kerugian tingkat pertama。

Refinement infrastruktur harga / kehamilan (Infrastruktur / oracture yang tak terbukti): Pinjaman swasta dan aset real estate mengandalkan teratur diperbarui data NAV, yang biasanya dapat diperbarui hanya sekali sehari paling. Hal ini telah membuat pasar sulit untuk mengatasi risiko secara efektif dan dengan demikian memberikan perbedaan harga yang lebih kecil di pasar dengan likuiditas nyata. Masalahnya juga mempengaruhi tingkat LTV aset dan secara signifikan mengikis tingkat pengembalian ketika mengadopsi strategi seperti pengaruh daur ulang. Tiga puluh lembaga partai dengan alokasi aset dan kemampuan manajemen risiko sering terlibat dalam platform pinjaman seperti Morpho dan Euler, sehingga membantu untuk mengurangi perbedaan harga。

Nubuat seperti Pyth Network dan RedStone mencoba mengisi kesenjangan ini dengan mendukung harga dari aset yang dimonetisasi dengan melayani bundaran - jam monetisasi saham dan pasar komoditas massal dan menyediakan sinyal harga yang dapat diverifikasi secara nyata. Kombinasi sistem rating resiko aset yang disediakan oleh instansi pihak ketiga, seperti Credora, akan meningkatkan kepercayaan pasar dan kemampuan perdagangan. Pada saat yang sama, telah membantu pasar untuk melengkapi harga aset lebih efektif dan untuk meningkatkan perbedaan perdagangan untuk aset tingkat rendah。

Pengantar mekanisme penyitaan baru: penyelesaian cepat adalah salah satu keuntungan utama dari rantai. Kenyataannya, bagaimanapun, adalah bahwa likuiditas rantai masih tidak cukup untuk mendukung transaksi skala besar, sedangkan pasar offsite (OTC) sangat terpecah dan terbuka terutama untuk investor institusi. Dalam kasus ini, produk hutang Departemen Keuangan Amerika Serikat, Odo Finance USDY, yang menyediakan transaksi pasar sekunder, rata-rata mencapai sekitar 0.20.3 persen, bahkan dengan konversi hanya $1,000. Ini berarti bahwa pengguna masih harus bergantung pada mode penyelesaian T + 1 atau T + 2 ketika mereka benar-benar keluar。

Simbiotik adalah memecahkan masalah ini dengan membangun Liquid Lane. Program ini menggunakan infrastruktur treasury bersama dan, melalui mekanisme RFQ, membeli penawaran kompetitif dari penjual pasar, sehingga mencapai penerapan yang lebih cepat dan mengurangi penyebaran aset. Pada saat yang sama, infrastruktur perbendaharaan memungkinkan dana untuk dikerahkan ke pasar pinjaman kolam renang, membawa sumber pendapatan tambahan ke LP。

Integrasi Vertikal dalam satu platform: kebanyakan penerbit aset dimonetisasi terus bergantung pada regulator eksternal NAV, prognostik pihak ketiga dan berdiri-sendirian platform perdagangan untuk melengkapi harga dan aliran aset. Gambar, di sisi lain, telah mengadopsi model yang sama sekali berbeda pada tiga tahap kunci dari seluruh rantai kendali internal: inisiasi aset (oleh Provence Blockchain, lebih dari $21 miliar telah dikeluarkan dalam HELOC), penemuan harga pasar kedua (Democratized Prime Dutch lelang) dan mata uang pembayaran primer (YLDS, minat pertama-bantalan stabil terdaftar dengan SEC). Dengan data pertama-tangan pada posisi kredit peminjam ', rasio LTV dan tingkat default, Gambar memiliki keuntungan yang jelas dalam harga aset。

Saat ini, Gambar memperluas model ini lebih jauh melalui Forge, membuka rantai penuh dari initiasi aset ke penyelesaian sampai kelas aset yang dilindungi seperti ekuitas real estate, pinjaman mobil dan perdagangan keuangan, yang dapat mendorong pertumbuhan cepat di pasar baru。

Sebuah kesempatan penting untuk tahap berikutnya

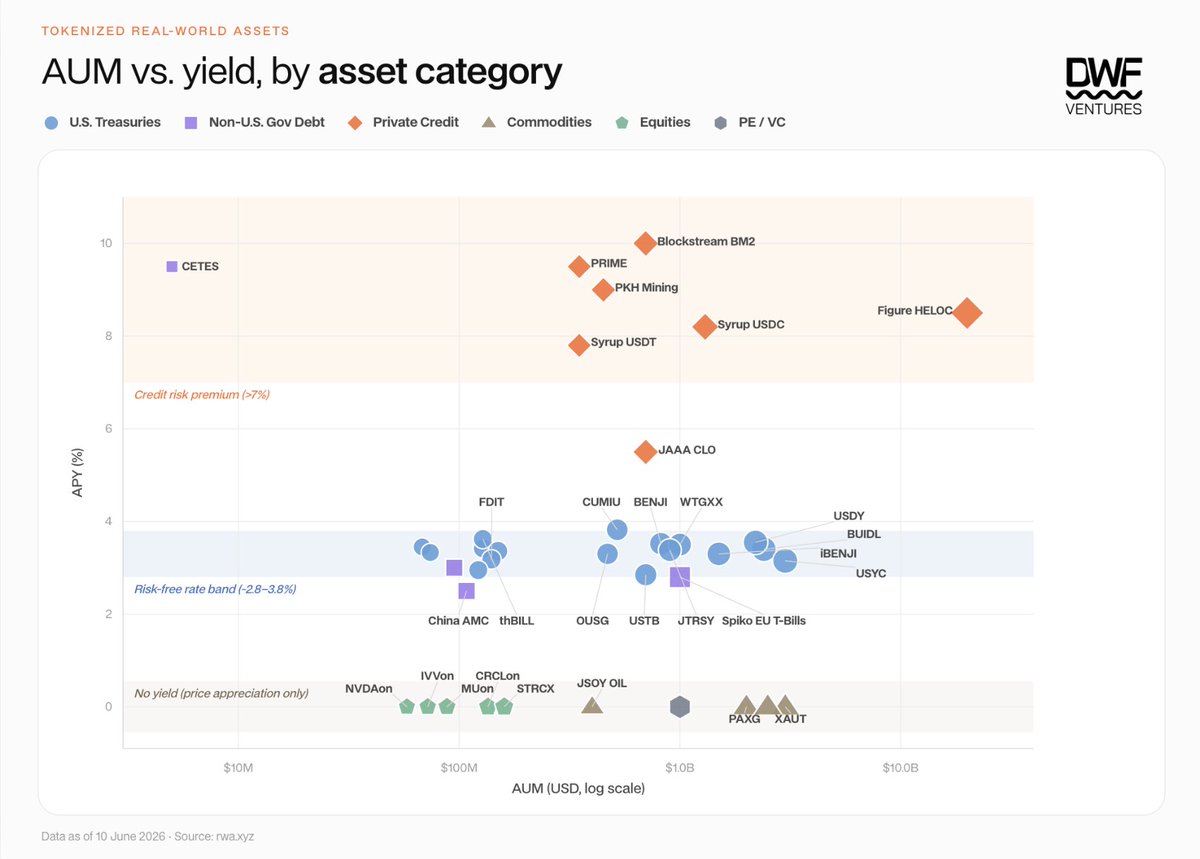

ANALISIS AUM SAAT INI, YANG MENGHASILKAN ASET SEPANJANG RANTAI, TERHADAP TINGKAT PENGEMBALIAN OLEH KELAS ASET MENGUNGKAPKAN BAHWA PELUANG PEMBANGUNAN YANG SIGNIFIKAN TETAP DI BEBERAPA DAERAH. ANGKA DI BAWAH INI MENUNJUKKAN PERMINTAAN PASAR DI BAWAH TIGA KARAKTERISTIK PENDAPATAN YANG BERBEDA:

Risiko kredit premium (& gt; 7 persen): Pinjaman swasta mendominasi, dengan kembali dipertahankan sebagai AUM tumbuh, mengandalkan terutama pada model integrasi vertikal (misalnya Bisnis HelOC Figure) atau menyelidiki melalui DeFi (mis. syspipUSDC / syspipUSDT)。

Tingkat bunga gratis (3-4 persen): Sumber pendapatan sangat homogen dan persaingan terkonsentrasi pada kapasitas distribusi dan portofolio。

Tidak ada hasil (0 persen): Aset sendiri memiliki permintaan yang kuat, dan chainisasi terutama menyediakan investor dengan akses terbuka terhadap harga。

Dalam pandangan kami, kesempatan penting berikutnya terkonsentrasi di dua daerah utama: pinjaman pribadi / obligasi ternoda dalam uang non-Amerika Serikat, dan penyediaan kapasitas rantai untuk komoditas massal dan persamaan。

Lebih dari 94 persen dari aset yang diinvestasikan dalam dolar Amerika Serikat, sementara lebih dari tiga perempat sisanya 6 persen terkonsentrasi di Spiko 's Euro Departemen Keuangan Bill Fund. Hal ini bertentangan dengan pasar pendapatan tradisional, yang menjelaskan lebih dari 45 persen dari pasar global sebesar obligasi non- dolar berdaulat. Menimbulkan utang pasar berdaulat adalah salah satu yang paling daerah terlihat keuntungan - - Kembalinya hutang Real Treasury Brazil adalah sekitar 10 persen dan kembalinya obligasi lira Turki sekitar 15 persen. Sementara ada risiko depresiasi laju pertukaran, instrumen seperti kontrak maju non- proxy (NDFs) dapat digunakan untuk resiko hedge. Pada saat yang sama, pasar kredit swasta regional pemanasan, terutama di Timur Tengah dan Afrika Utara (MENA) dan daerah Asia-Pasifik (APAC), dan kami mengharapkan pertumbuhan lebih banyak di masa depan。

Rantai mengubah aset pasif tradisional menjadi menghasilkan jaminan. Sebagian besar komoditas diuntungkan telah menunjukkan permintaan pasar, dengan ukuran rantai lebih dari 4,8 miliar dolar dan total omset sebesar $90.7 miliar sebagai seperempat pertama 2026. Setara mata uang juga menunjukkan lintasan yang sama, dengan ukuran pasar meningkat menjadi lebih dari $1 miliar dalam satu tahun, dengan 185.000 pemegang saham. Ada kesempatan signifikan untuk setiap kesepakatan yang dapat memaksa menghasilkan aset ini dalam skala besar, baik sebagai jaminan untuk menstabilkan mata uang, meminjam aset pasar atau untuk produk pilihan. Potensi laba yang signifikan, karena aset didistribusikan berdasarkan pertukaran, sedangkan posisi returns-tipe lebih melekat daripada eksposur harga semata. Persetujuan untuk tombak model ini diharapkan untuk mendapatkan pemegang jangka panjang dan untuk membangun nilai signifikan selama jangka panjang。

Apa pendapat kita tentang pasar ini

Secara keseluruhan, selama itu didukung oleh likuiditas nyata, monetisasi akan menciptakan nilai untuk industri enkripsi dengan menempatkan aset dunia nyata dalam rantai. Sementara lembaga dan pemasaran masih mendominasi dan mendapatkan sebagian besar nilai mereka, nilai masa depan akan secara bertahap mengalir ke platform asli terenkripsi yang dapat memberikan harga yang lebih baik, lebih tinggi kembali dan lebih besar latihan. Banyak infrastruktur terkait sudah dalam pembangunan, dan kami berharap melihat lebih banyak kemajuan dalam beberapa bulan mendatang。