Một sự phản ánh tàn khốc từ chiến hào bạc: về đòn bẩy, trò chơi và xiềng xích của bản chất con người

Phá vỡ cơ chế suy giảm của bạc ở mức 6-Sigma.

Tác giả gốc: Alexander Campbell

Biên soạn gốc: Deep Tide TechFlow

Giới thiệu: Sau khi trải qua vụ sụp đổ kim loại quý lịch sử (Washout) vào thứ Sáu tuần trước, cựu nhà nghiên cứu của Bridgewater, Alexander Campbell đã viết bài phản ánh sâu sắc này.

Bài viết không chỉ phân tích các nguyên tắc cơ học dẫn đến sự suy giảm 6-Sigma (sáu độ lệch chuẩn) của bạc từ góc độ kỹ thuật tài chính - bao gồm hiệu ứng Gamma bán khống, tái cân bằng các quỹ ETF có đòn bẩy và trò chơi định giá ở thị trường Thượng Hải và New York, mà còn hiếm khi tiết lộ cuộc đấu tranh cảm xúc của một nhà đầu tư chuyên nghiệp khi đối mặt với mâu thuẫn giữa ý thức trách nhiệm của người hâm mộ và việc ra quyết định hợp lý.

Toàn văn như sau:

Thứ Sáu tuần trước là một ngày đau đớn.

Đây là suy nghĩ của tôi.

Trong nửa sau của bài viết này, chúng ta sẽ tuân theo quy trình tiêu chuẩn để phân loại sự kiện lịch sử về sự rửa trôi kim loại quý hôm thứ Sáu: Chúng ta nghĩ điều gì đã thực sự xảy ra? Tại sao? Nó có tác động gì đến danh mục đầu tư? Và chúng ta sẽ đi đâu từ đây.

Nhưng trước hết, suy nghĩ của tôi. Xin hãy thông cảm nếu điều này hơi... triết lý.

Câu trích dẫn ở đầu bài viết này (Dịch: ám chỉ "nỗi đau + suy ngẫm = sự tiến bộ") đối với tôi không chỉ là phương châm mà nó còn là một phong cách sống. Đây là một trong những bài học sâu sắc nhất mà tôi học được trong thời gian làm việc tại Bridgewater, và đó là cách để bối cảnh hóa mọi nỗi đau trong cuộc sống.

Trên đường đạt được mục tiêu của mình, bạn sẽ phải đối mặt với những thử thách. Trên con đường đạt được các mục tiêu tài chính của bạn, chắc chắn sẽ có những khoản rút vốn.

Về những đợt thoái lui, tôi đã trải qua những điều tồi tệ hơn. Có thể không phải trong một ngày, nhưng chắc chắn là suốt đời. Tất nhiên, mọi thứ có thể trở nên tồi tệ hơn, và có lẽ sự biến động của bạc và vàng là “chim hoàng yến trong mỏ than”, báo trước một “cuộc chạy đua về thanh khoản” phản ứng dây chuyền đẩy giá tài sản xuống thấp và làm tăng nhu cầu đối với các tài sản trú ẩn an toàn như đồng đô la Mỹ, trái phiếu và đồng franc Thụy Sĩ. Nó thực sự có thể.

Trong vài ngày tới, bạn chắc chắn sẽ thấy một số lượng lớn các chuyên gia xuất hiện từ trong rừng và nói: "Tôi đã bảo rồi mà!" rao bán quan điểm này hay quan điểm khác và đưa ảnh chụp màn hình vào mặt bạn. Ở một mức độ nào đó, tôi đã làm điều gì đó tương tự khi giao dịch đi theo hướng ngược lại (tăng), vì vậy tôi cũng không khác.

Nhưng thực tế là không ai biết trước được tương lai. Luôn có một số điều kiện chưa biết và thế giới hỗn loạn và năng động. Mặc dù điều này giúp bạn có được lợi thế nhưng ngay cả những nhà đầu tư giỏi nhất cũng chỉ có tỷ lệ thắng 55-60%. Cỗ máy của Gödel không bao giờ thực sự hoàn thiện. Đó là lý do tại sao bạn đa dạng hóa, tại sao bạn phòng ngừa rủi ro và đó là lý do tại sao bạn thấy những nhà đầu tư giỏi nhất hầu như luôn duy trì cảm giác khiêm tốn. Mặc dù đôi khi những lời hùng biện tuân thủ đi kèm với nó khiến bạn khó hiểu được ý nghĩa thực sự của chúng.

Tuy nhiên, tôi nghĩ điều quan trọng là phải nhìn lại những khoảnh khắc bạn mắc lỗi, chẩn đoán điều gì đã xảy ra và cố gắng học hỏi—cả về thế giới và về bản thân bạn. Thật khó để nhận ra khi nào thu nhập của bạn tăng 130% trong một năm. Nhưng khi một cuốn sách có mức biến động dự kiến hàng năm là 40%, mất 10% trong một ngày thì việc suy ngẫm là điều bắt buộc.

Rất nhiều suy nghĩ chạy qua đầu tôi từ tối thứ Năm đến chiều thứ Sáu. Sau này chúng ta sẽ thảo luận về quá trình hợp lý trong việc cố gắng theo dõi sự tiến hóa của thế giới, ghép lại sự thật của câu chuyện, phân tích nguyên nhân và những gì cần làm với nó. Nhưng trước đó tôi muốn nói về khía cạnh cảm xúc.

Tất cả các nhà đầu tư chuyên nghiệp, hoặc ít nhất là các nhà đầu tư chấp nhận rủi ro đáng kể trên thị trường đại chúng, sẽ biết ý tôi khi nói "đầu tư thường mang tính cảm xúc". Có hai con quỷ trong đầu bạn: lòng tham, bảo bạn tiếp tục và khai thác thêm lợi nhuận vượt mức (alpha) của bạn, và nỗi sợ hãi, đó là nhận thức rằng tôi có thể sai và còn rất nhiều điều tôi không biết.

Tôi đặc biệt quan tâm đến một cảm giác mới phát triển từ tối thứ Năm đến thứ Sáu: trách nhiệm.

Bạn thấy đấy, nhiều người đang đọc blog này hiện nay là người mới. Mọi người luôn theo đuổi lợi nhuận và sự dao động giá từ 60 đô la đến 120 đô la đã thu hút rất nhiều sự chú ý đến các trang này và khiến hộp thư đến của tôi tràn ngập tin nhắn. Tôi đã được mọi người cảm ơn và mọi người hỏi tôi về quan điểm. Trong phần bình luận của tôi, dường như có vô số người yêu cầu tôi cập nhật từng phút, mức hỗ trợ và những thứ tương tự. Quá trình này có thể quen thuộc với những nhân vật nổi tiếng của công chúng, nhưng đối với tôi, nó còn khá mới mẻ.

Nếu bạn theo dõi tôi trên Twitter/X, bạn sẽ biết rằng tôi cố gắng thể hiện một giọng điệu bất kính. Đây là phong cách tôi học được từ những ngày tranh luận tại Oxford Union - một ranh giới mong manh giữa thiếu quan tâm và quyết đoán. Đó không hẳn là một hành động mà là một thế giới quan: Tôi thường có niềm tin mãnh liệt rằng mình đúng, đồng thời cũng biết rằng mình thường xuyên nói những điều tồi tệ và những ý kiến này phát triển nhanh chóng khi đối mặt với thông tin mới. Tôi nghĩ quan điểm này được chia sẻ bởi nhiều Shitposters chuyên nghiệp (như cách gọi của họ).

Điều thay đổi khi bạn trở thành virus lan truyền vi mô là ngay cả khi bạn cố gắng duy trì giọng điệu hoài nghi đó để truyền tải thông điệp của mình thì sự phân bổ những người thực sự lắng nghe sẽ ngày càng lớn hơn. Bạn đã từ một người bạn, đồng nghiệp và người nổi tiếng trên Internet trở thành vô số người lạ đọc bài viết của bạn, giải thích và tương tác với bạn. Ngoài việc biết rằng ngữ cảnh tin nhắn của bạn có thể bị loãng đi khi nó lan truyền rộng hơn (giống như trò chơi loa phóng thanh trên Internet), còn có vấn đề về độ trễ.

Lần đầu tiên tôi bắt đầu viết về mối quan hệ bạc/mặt trời vào năm 2023. Khoảng 18 tháng trước, tôi bắt đầu “gõ cửa” các đề xuất. Danh mục đầu tư của tôi vào thời điểm đó dài 100%. Khi giá tăng lên, từ $25 lên $40 đến $60 và $80. Tôi từ từ giảm mức độ tiếp xúc này từ "dài vô trách nhiệm" đến "dài nguy hiểm" đến "vẫn còn khá nhiều". Bán một ít hoặc để tùy chọn tung ra, cố gắng chốt lợi nhuận trong khi vẫn duy trì mức độ hiển thị. Vấn đề là, khi bạc tăng giá, nó sẽ trở nên dễ biến động hơn. Vì thế tôi vẫn đang làm khá tốt. Những người phản đối sẽ nói rằng đây là một lá cờ đỏ, và đúng như vậy (chúng ta sẽ đề cập đến điều đó sau trong phần “các dấu hiệu”), nhưng vấn đề là, bạn sẽ rơi vào một tình thế khó xử khi trong khi rất nhiều người đồng tình với mức giá 25 hoặc 40 đô la, bạn nhận ra rằng giá mua trung bình tính theo nhãn cầu có thể lên tới 90 đô la do độ trễ giữa những người viết bài và đọc thông tin.

Điều này đặt bạn vào một tình thế thú vị. Bạn cảm thấy tội lỗi khi bỏ chạy chỉ vì cảm thấy ớn lạnh sau lưng, giống như tôi đã từng cảm thấy vào khoảng một tuần trước. Bạn cảm thấy như mình nợ những người yêu thích công việc của bạn việc tuân thủ thỏa thuận và đặt mình vào vị trí của họ.

Điều này hoàn toàn ngu ngốc từ góc độ quản lý tiền bạc. Bạn có thể tự nhủ rằng nếu bạn đang quản lý tiền của người khác, bạn sẽ phải cắt toàn bộ vị thế của mình ngay từ sáng thứ Sáu khi thị trường Trung Quốc mở cửa và thay vì cứu trợ thị trường thì lại có một đợt bán tháo vàng ồ ạt. Bạn có thể lý giải rằng nếu tôi quản lý tiền của người khác thì tôi sẽ không có vị thế lớn như vậy đối với đồng. Tôi lẽ ra đã chấp nhận rủi ro vào sáng thứ Sáu khi nó tăng 10%. Nhưng cuối cùng, sổ cái vẫn là sổ cái.

Hãy để tôi nói thêm một điều nữa trước khi đi vào phần bạn quan tâm nhất.

Một số bạn đăng ký vì bạn thích quan điểm của tôi về bạc và thị trường. Một phần là vì tôi thích Rambles của mình.

Về sau, tôi đang cân nhắc việc tách chúng ra. Cuộc trò chuyện ngẫu nhiên—về triết học, thế giới quan, suy ngẫm về quá trình—sẽ vẫn miễn phí. Nếu tôi bắt đầu đăng các ý tưởng giao dịch cụ thể, khả thi và cung cấp thông tin cập nhật theo thời gian thực, điều đó có thể trở thành một chương trình trả phí. Điều này tạo ra trách nhiệm thực sự cho phía tôi và giá trị thực sự cho phía bạn.

Bây giờ, chỉ cần biết rằng không phải mọi bài đăng đều nói về "đá". Một số bạn sẽ không thích điều này. Nó không quan trọng.

Có tính đến tất cả những điều này. Chuyện gì đã xảy ra thế?

Điều này mang tính lịch sử như thế nào?

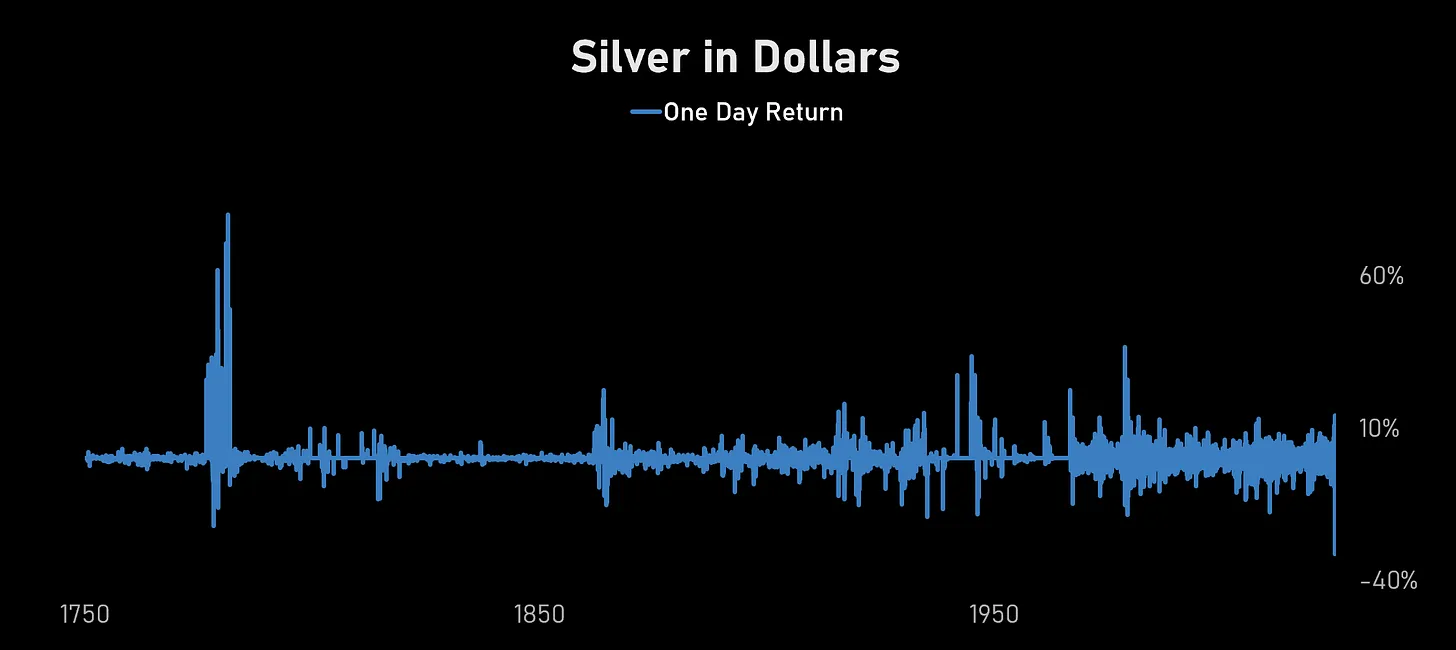

Trước khi chúng ta đi vào phân tích từng phần một, hãy đặt tình huống ngày thứ Sáu tuần trước vào bối cảnh. Bởi vì tôi không nghĩ mọi người nhận ra những biến động ở cường độ này hiếm đến mức nào.

Đó là dữ liệu hàng ngày về bạc trong 275 năm. Động thái hôm thứ Sáu là một trong những tổn thất trong một ngày lớn nhất trong toàn bộ lịch sử của kim loại này. Chúng ta đang nói về sự biến động có thể so sánh với sự kết thúc của chủ nghĩa lưỡng kim vàng và bạc, sự sụp đổ của anh em nhà Hunt và tháng 3 năm 2020 – chỉ có điều lần này nó xảy ra vào một ngày thứ Sáu bình thường của tháng Giêng mà không có cảnh báo trước.

Việc định giá bề mặt biến động trước thứ Sáu (bề mặt Vol) cho thấy những thay đổi 3-Sigma (ba độ lệch chuẩn) đã được coi là một sự kiện đuôi. Và những gì chúng tôi nhận được là về6-Sigma. Điều này không nên xảy ra dựa trên phân phối lịch sử, nhưng đó chính xác là điều sẽ xảy ra khi vị thế của mọi người cùng hướng và tính thanh khoản biến mất.

Chi tiết cụ thể

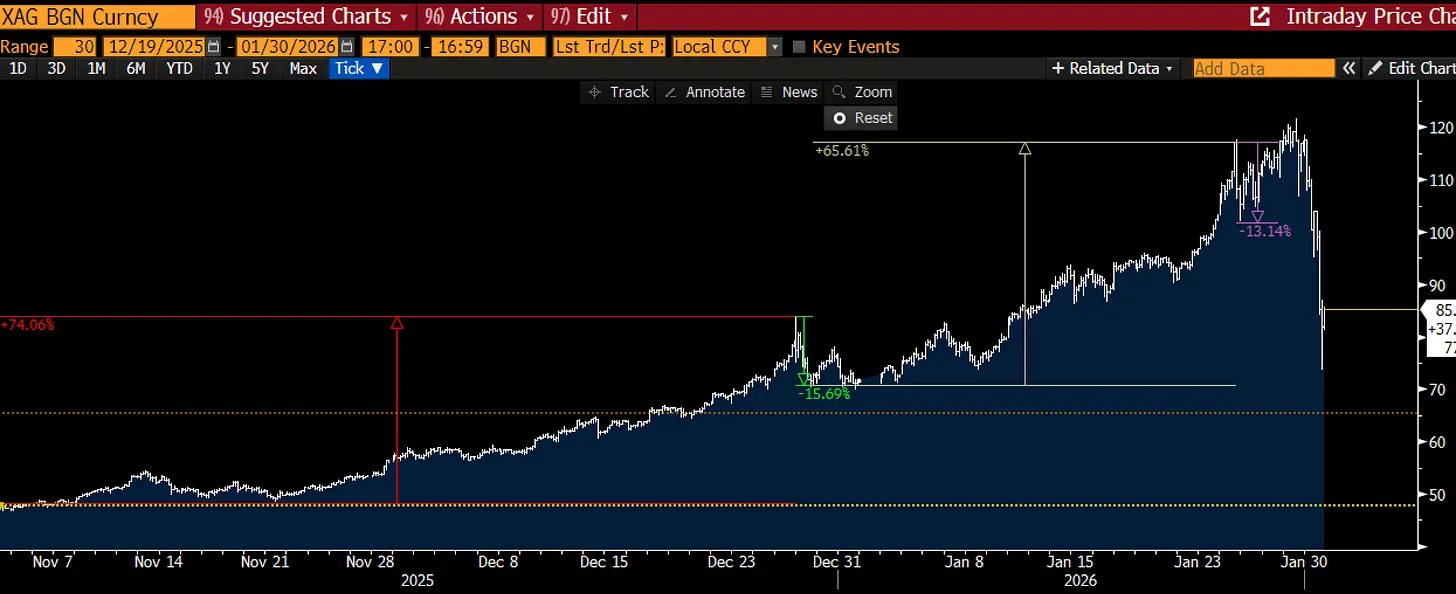

Nếu bạn theo dõi câu chuyện này từ góc độ tường thuật, ngay cả trước thứ Sáu, vài tháng qua quả là một chặng đường đầy biến động. Bạc mở đầu tháng 11 ở mức cao nhất là 40 USD và tăng trở lại 74% lên khoảng 85 USD trước cuối năm, trước khi giảm 15% vào cuối năm. Như đã đề cập trong bài viết trước của chúng tôi, phe bò sau đó đã bảo vệ xu hướng này, khởi động một đợt tăng giá quái vật khác 65%, đạt đỉnh khoảng 117 USD vào thứ Hai (lưu ý, đây là ở New York) trước khi người bán phương Tây bước vào và bán tháo, khiến giá giảm thêm 15%.

Vàng phần lớn phản ánh những động thái này, với xu hướng "bán ở New York, mua ở Thượng Hải, kim loại chảy về phía đông" vẫn còn nguyên vẹn.

Ngay cả đến tận sáng thứ Năm, tin tức vẫn bị chi phối bởi giá đồng qua đêm tăng 10% bị chiếm đóng. (Đây là một dấu hiệu cảnh báo khác cho thấy mọi thứ đang dần mất kiểm soát, chúng ta sẽ thảo luận vấn đề này trong bài viết tiếp theo về kim loại đỏ).

Cảm nhận được sự thay đổi nghiêm trọng này (Chop), tôi đã giảm vị thế của mình một chút và đăng dòng tweet này. Đây giống như một lời nhắn nhủ với chính tôi hơn. Con số 30% cứ lởn vởn trong tâm trí tôi, bị đẩy đi như một giọng nói sinh ra từ sự sợ hãi hơn là lý trí.

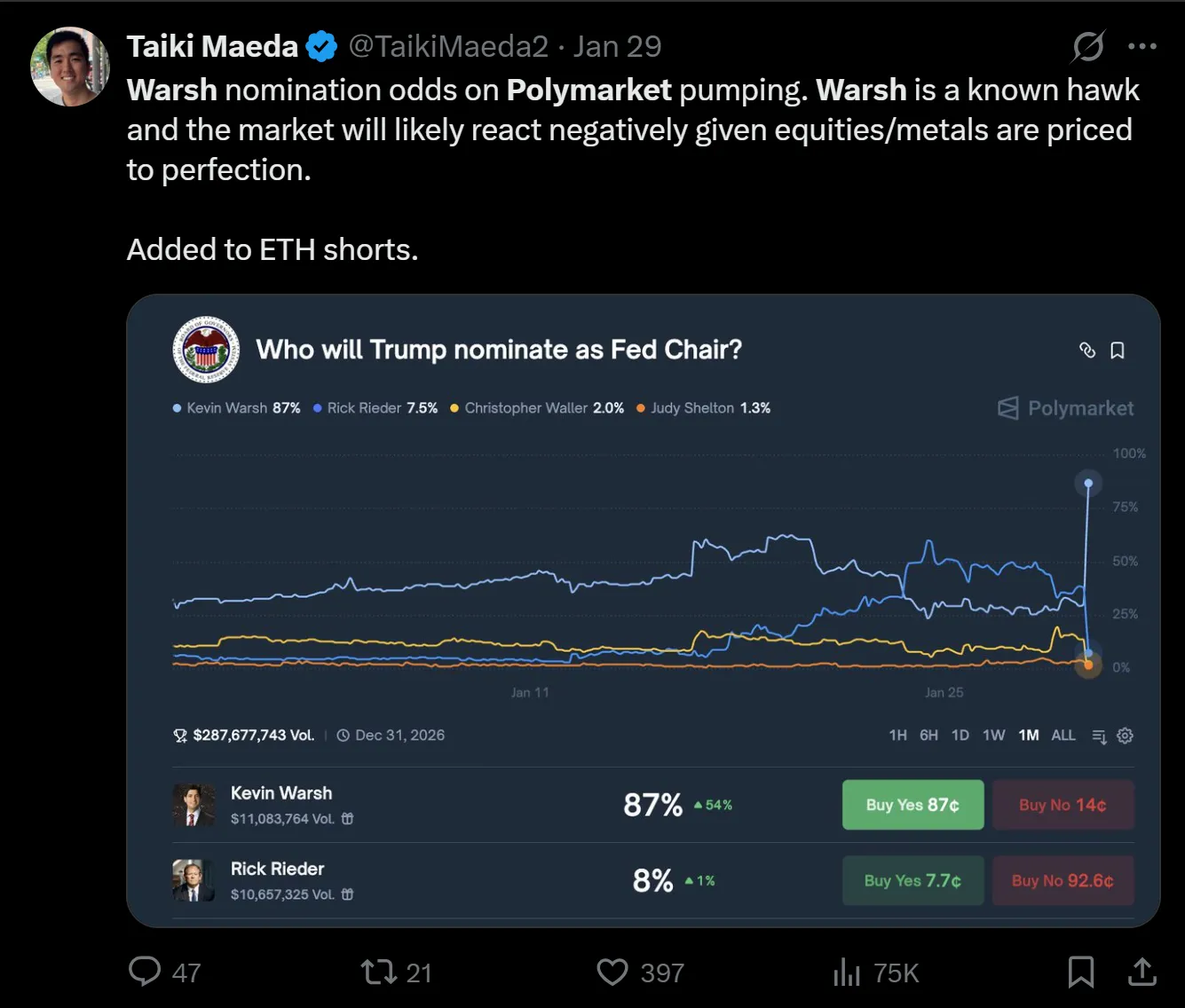

Thứ Năm tuần sau, Kevin Warsh, người đã được xác nhận/rò rỉ trên Polymarket sẽ được đề cử làm chủ tịch Fed.

Warsh được coi là một loại tiền "tiền cứng") ủng hộ, tôi chấp nhận điều này. Bạn thấy đấy, tôi đã gặp anh ấy một thời gian ngắn ở Stanford cách đây một thập kỷ. Vào thời điểm đó (khoảng năm 2011-2015), ông nổi tiếng vì đã kêu gọi Fed bình thường hóa chính sách nới lỏng định lượng (QE) quy mô lớn sau cuộc khủng hoảng tài chính. Vào thời điểm đó, anh ấy có vẻ giống một chính trị gia hơn là một nhà kinh tế, và tôi luôn cảm thấy rằng lập trường diều hâu của anh ấy là cách để anh ấy tạo dựng tên tuổi trong biển những người ủng hộ việc kiếm tiền dễ dàng. Rốt cuộc, thật dễ dàng để yêu cầu tăng lãi suất và thu hẹp bảng cân đối kế toán khi bạn không ngồi ở vị trí điều khiển.

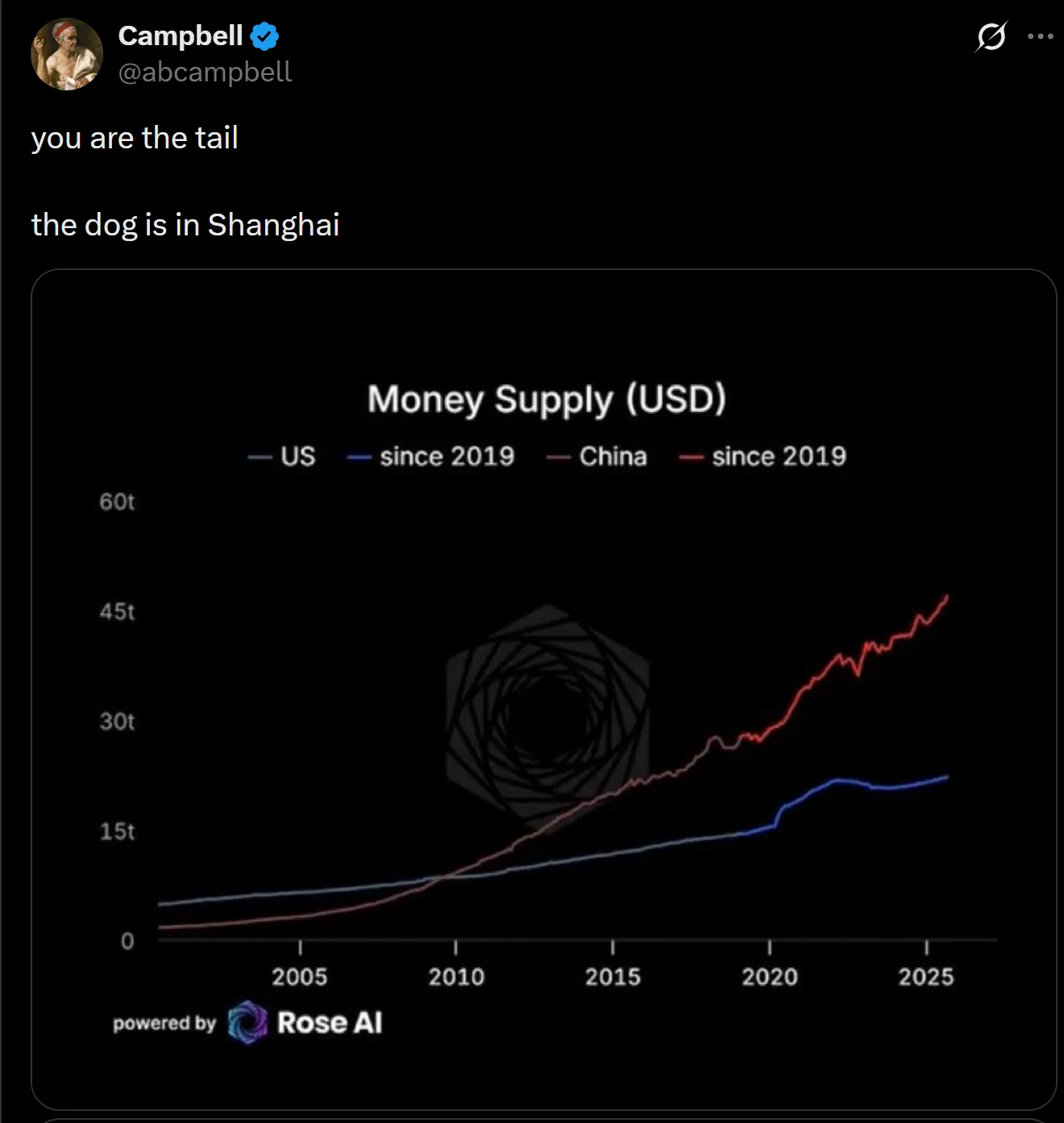

Vì vậy, mặc dù tôi tiếp xúc khá nhiều với hàng hóa (thực tế là đồng và vàng nhiều hơn bạc), tôi nghĩ mình sẽ chỉ chịu một cú hích nhỏ và đợi thị trường Trung Quốc mở cửa. Xin nhắc lại, như tôi đã đăng trong nhiều tháng, đối với tôi, có vẻ như các nhà đầu tư kim loại phương Tây ngày nay không nhận ra rằng "bạn là cái đuôi, con chó đang ở Thượng Hải". Họ đã đánh giá thấp:

a) Nhu cầu thực tế về những kim loại này tập trung như thế nào ở phương Đông:

b) Bao nhiêu trong tổng lợi nhuận của các kim loại này đến từ thị trường "qua đêm" (được đo bằng lợi nhuận từ mức đóng cửa của ngày hôm qua đến mức mở cửa của ngày hôm nay):

c) Trung Quốc thực sự có bao nhiêu tiền so với phương Tây:

Có, có rất nhiều nhầm lẫn trên mạng về mức "phí bảo hiểm Trung Quốc" là do thuế giá trị gia tăng (VAT) đánh vào việc giao hàng thực tế bán lẻ. Rất nhiều thứ trong thế giới vĩ mô rất khó khăn và khó hiểu nên thay vì bấm máy tính, mọi người trên mạng lại ném biểu đồ vào nhau. Phe bò bỏ qua điều này và phe gấu sử dụng nó như một vũ khí để gieo rắc sự nghi ngờ trong câu chuyện “Trung Quốc đang đẩy giá lên cao”. Theo tôi, đây là một trường hợp điển hình của việc "nhìn vào sự thay đổi chứ không phải mức độ" vì rõ ràng là a) phí bảo hiểm (hoặc chiết khấu) này đã tăng lên gần đây và b) điều này cũng đã được thấy ở Ấn Độ.

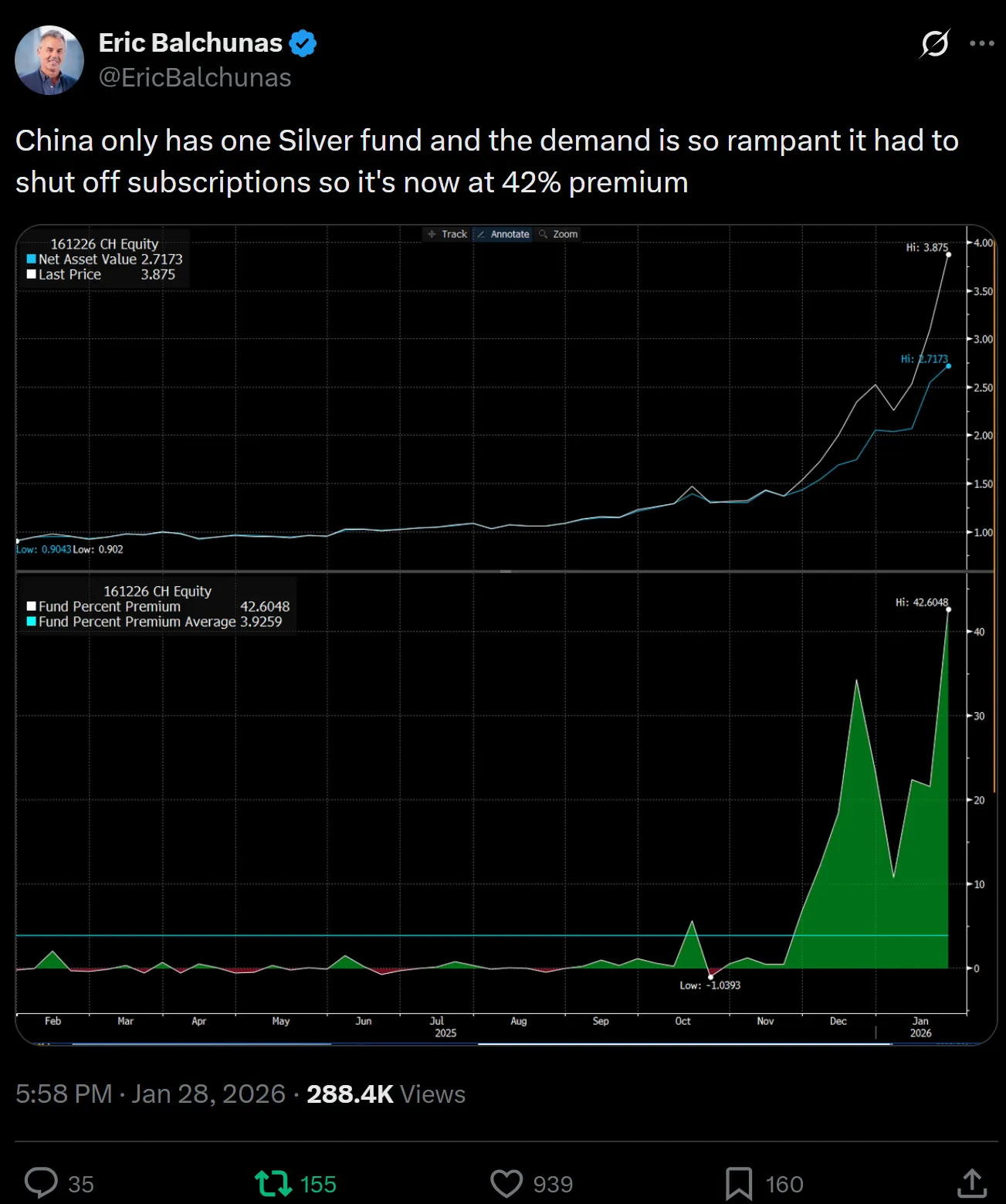

Nhưng tôi có thể cảm thấy câu chuyện về gấu đang có đà tăng trưởng. Ngay cả khi có bằng chứng về nhu cầu, chẳng hạn như mức phí bảo hiểm quá mức được thấy trong quỹ bạc nguyên chất duy nhất trong nước.

Và thực sự có một số bằng chứng cho thấy áp lực mua vật chất đã giảm bớt, hầu hết được phản ánh trực tiếp ở "giao diện người dùng" của London đường cong bạc. Nó đã trở nên ít "lạc hậu" hơn đáng kể trong tháng qua.

Tôi căn chỉnh giá trị của mình trước khi màn đêm buông xuống Delta (giá trị phòng hộ) cắt gần như bằng phẳng, nhưng tôi nghĩ "hãy đợi xem Trung Quốc mở cửa”. Đây có lẽ là sai lầm lớn nhất của tôi.

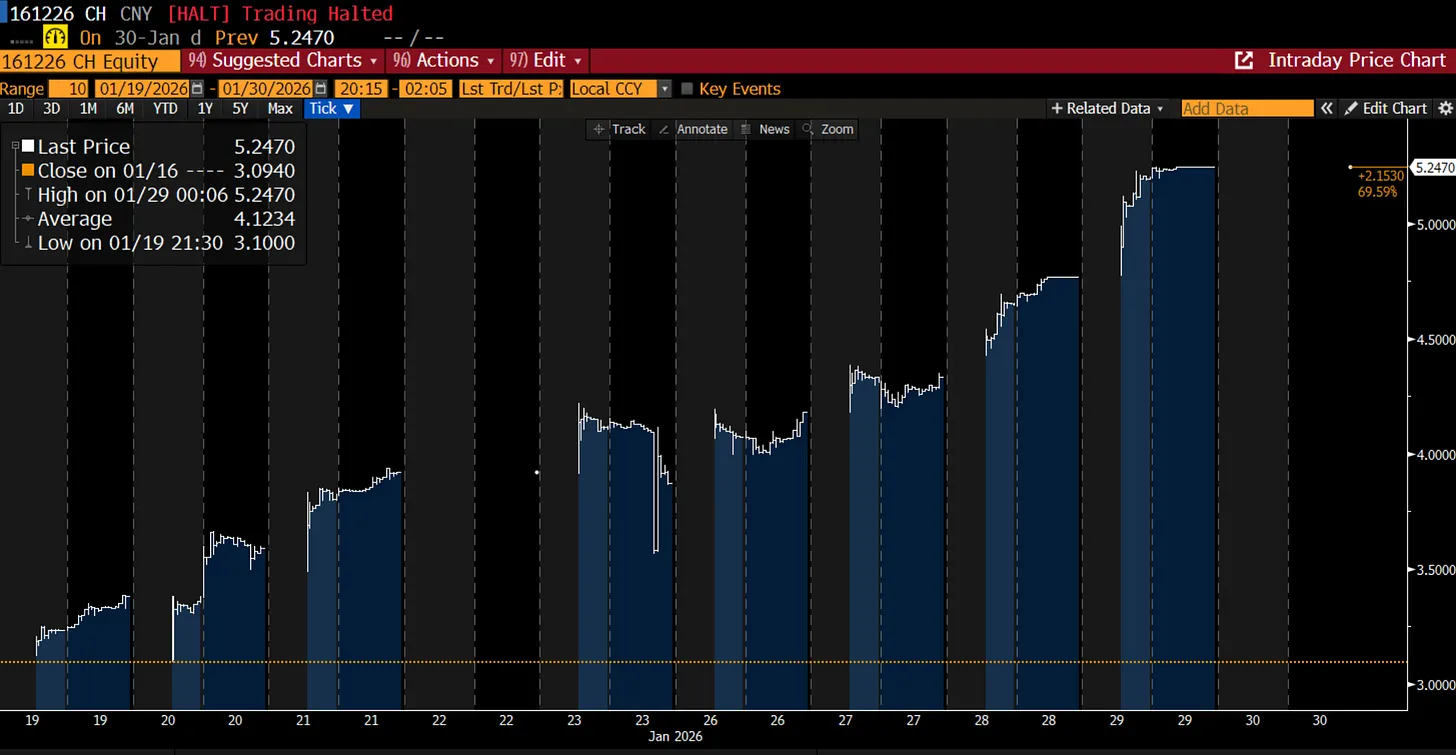

Trung Quốc mở cửa nhưng thay vì phản công lại bị bán tháo. Không chỉ bạc,vàng cũng giảm 8%. Đây là Strike một. Vào thời điểm đó tôi không biết, nhưng quỹ ETF bạc Trung Quốc địa phương thực sự đã bị đình chỉ.

Điều này có nghĩa là các nhà đầu tư bán lẻ Trung Quốc đã không cứu trợ thị trường.

Đây ban đầu là tín hiệu rút lui. Tôi kiểm tra sổ sách, soạn thảo danh sách các vị trí và tự hài lòng rằng phần lớn thời gian tiếp xúc lâu dài của tôi là ở dạng lựa chọn, vì vậy nếu có sự rửa trôi thực sự, tôi sẽ cảm thấy đau đớn, nhưng không bùng nổ. Đây là đòn thứ hai. Không chỉ vì lẽ ra tôi nên bán hết hợp đồng tương lai (GLD và SLV chưa mở, và tôi có ác cảm với hợp đồng tương lai vì tôi đã học được một bài học khó khăn trong vài năm qua khi không giao dịch toàn thời gian nên tôi đã quên mở một vị thế), mà lẽ ra tôi nên cam kết giảm vị thế của mình ngay khi thị trường mở cửa. Đúng, tôi có lịch họp dày đặc vào ngày hôm đó, khiến việc chốt danh mục gồm 20 vị thế quyền chọn là không thực tế, nhưng tôi không muốn lẩn trốn như một con chó chạy trong bóng tối khi có quá nhiều người khác trên xe buýt đi lâu. Đây là đòn thứ ba và có lẽ là quyết định tồi tệ nhất của tôi.

Chắc hẳn bạn đã biết câu chuyện tiếp theo. Mỹ mở cửa giảm mạnh và sau đó giảm mạnh. Việc bán tháo diễn ra không ngừng nghỉ và khi tôi nhận ra điều gì đang xảy ra thì đã quá muộn. Bởi vì khi ngày trôi qua, chiếc búa thứ tư của tôi ngay lập tức xuất hiện.

Chúng ta đang ở trong Gamma "Gamma ngắn" (Gamma ngắn)) thị trường.

Cảm giác biến động khi bán khống là như thế này

"Short Vol" (Short Vol) không chỉ là một trạng thái bí ẩn mà nó thực sự đại diện cho một quá trình cơ học và các chuyển động của thị trường trở nên trầm trọng hơn bởi hành vi thị trường giống như máy móc.

Ví dụ rõ ràng nhất là năm 1987, khi việc bảo vệ danh mục đầu tư khiến thị trường rơi vào tình trạng khó khăn chế độ biến động ngắn hạn (hay "gamma ngắn" trong cách nói quyền chọn) khi các kế hoạch bảo hiểm buộc phải bán ngày càng nhiều hợp đồng tương lai khi giá "giao ngay" xấu đi.

Nhìn lại, điều điên rồ là tôi thực sự đã quen với động thái này vì tôi đã phải chịu đựng nó vào tháng 10 khi GLD và SLV giảm xuống dưới mức giá thực hiện thấp nhất khi quyền chọn của tôi hết hạn.

Nói một cách đơn giản, cơ chế này giống như sau: bạn và tôi mua quyền chọn mua. Thông thường, người bán quyền chọn cho bạn cần phải phòng ngừa rủi ro đó. Họ không đặt cược vào hướng đi, họ đang đặt cược rằng khoản phí bảo hiểm bạn phải trả sẽ cao hơn khoản lỗ dự kiến mà họ sẽ phải gánh chịu ở phía bên kia của “hàng rào đồng bằng”. Họ bán quyền chọn mua và mua cổ phiếu như một biện pháp phòng ngừa rủi ro. Nếu giá tăng và vượt qua giá thực hiện, delta của quyền chọn sẽ tăng và họ phải mua thêm cổ phiếu. Ngược lại, nếu giá giảm xuống dưới mức giá thực hiện thì đồng bằng sẽ giảm. Bây giờ họ có nhiều hàng hơn nên phải bán vào thị trường đang sụt giảm.

Hành vi này gần như mang tính máy móc và thường có thể được quan sát thấy trong các biến động giá tài sản dường như không có đáy khi giảm. Thị trường thường đặc biệt dễ bị ảnh hưởng bởi gamma ngắn khi quyền chọn hết hạn hàng tháng hoặc hàng quý. Nếu bạn nhìn vào lịch sử của những sự cố flash này, tôi cá rằng hầu hết chúng xảy ra vào hoặc gần những ngày hết hạn này.

Điều này xảy ra trong thị trường quyền chọn và cũng đạt được thông qua đòn bẩy. Khi các nhà đầu tư mua tài sản bằng đòn bẩy, họ thường phải thế chấp tài sản để tiến hành giao dịch. Khi giá giảm, các sàn giao dịch hoặc các nhà tạo lập thị trường yêu cầu họ 'đăng ký tài sản thế chấp', nghĩa là bổ sung thêm tiền mặt. Khi có quá nhiều đòn bẩy trên thị trường, họ thường phải bán một số tài sản nhất định để lấy số tiền mặt đó. Về bản chất, điều này đặt họ vào tình thế biến động ngắn hạn.

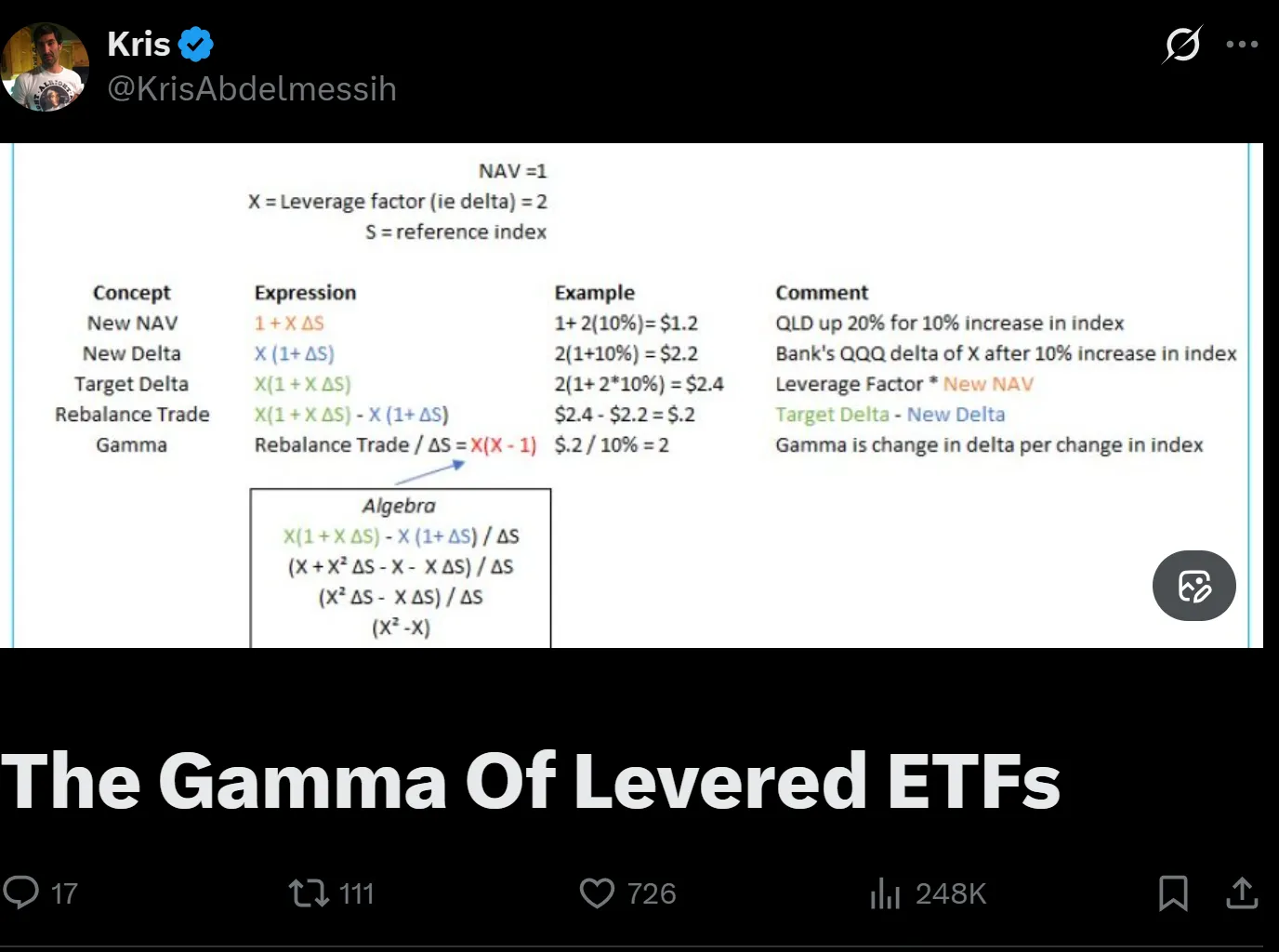

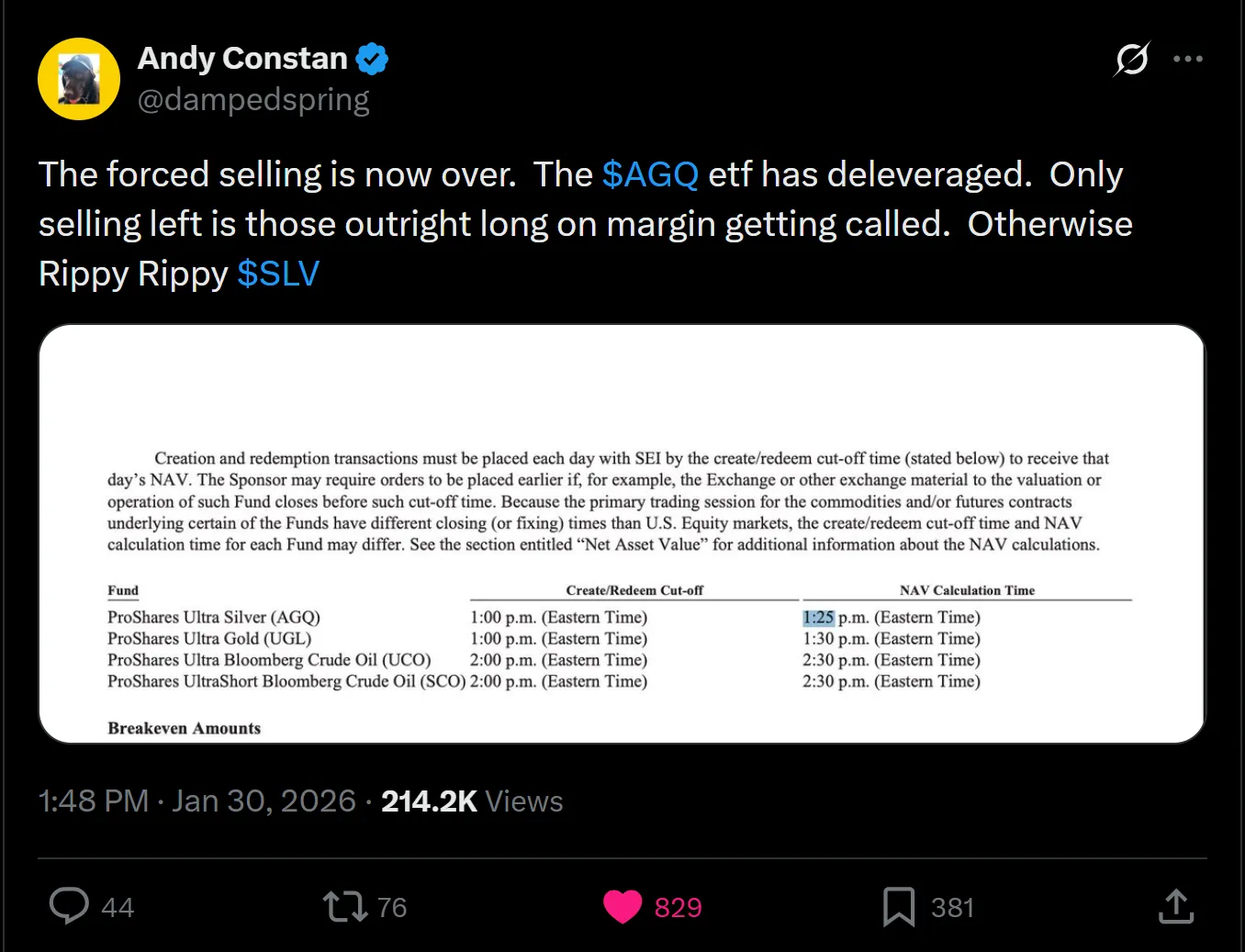

Cách thứ ba mà thị trường này rơi vào trạng thái "biến động ngắn hạn" là điều khiến tôi hơi ngạc nhiên. Điều tôi không nhận ra là quỹ bạc AGQ "có đòn bẩy kép" đã tích lũy được 5 tỷ USD tài sản. Điều này có nghĩa là nó nắm giữ 10 tỷ USD bạc (thông qua hợp đồng tương lai). Quỹ được "cân bằng lại" hàng ngày, vì vậy khi mọi người thức dậy và thấy giá bạc giảm 15%, về cơ bản quỹ đã lỗ 20% * 10 tỷ USD, hay 2 tỷ USD. Điều đó để lại 3 tỷ USD giá trị quỹ trước khi rút lại. Điều này có nghĩa là đồng bằng mới của họ trị giá 6 tỷ USD và họ phải bán 4 tỷ USD bạc!

Chuyên gia về các lựa chọn trước đó Kris phác thảo động lực tại đây:

Người bạn Andy Constan đã cảnh báo tôi về diễn biến này và cũng nói với tôi rằng vụ "cuộn" xảy ra lúc 1:30 chiều.

Sau khi chờ đợi một số tín hiệu đáy dự kiến chỉ vài phút trước, tôi đã mua SLV với giá 71 USD và nhân đôi vị thế bằng cách mua cổ phiếu, mua quyền chọn mua và bán chênh lệch quyền chọn bán ở mức giá thực hiện thấp hơn. Ngay cả khi tôi không thực hiện tốt hơn công việc của mình, tôi vẫn thu được lợi nhuận từ giai đoạn đầu của việc tận dụng các mối quan hệ thị trường.

Thực ra, tôi có cách thứ tư trong "sự biến động ngắn hạn". Vì tôi có xu hướng mua chênh lệch quyền chọn mua và bay, nên tôi đã "tung ra" các lựa chọn của mình khi giá thực hiện ngày càng cao hơn. Điều này để lại cho tôi một cảm giác an toàn sai lầm. Đến cuối ngày, tôi đã giảm 2% đối với bạc và 2% đối với vàng. Bao gồm cả khoản lỗ ở đồng và các vị thế khác, chúng tôi đã giảm 8% trong ngày, có phần giảm nhưng không giảm. Điều này mang lại lợi nhuận từ đầu năm đến nay (YTD) của chúng tôi lên 12,6%, với lợi nhuận tích lũy kể từ ngày 25 tháng 1 ở mức 165%.

Chà, nếu bạn vẫn đang đọc thì giờ đây chúng tôi đã có câu trả lời cho lý do tại sao bạc bị phá hủy và chúng tôi có một cơ chế – biến động ngắn – thông qua ba kênh: đòn bẩy quá mức, gamma tùy chọn ngắn, ETF có đòn bẩy.

Nhưng tiếp theo chúng ta sẽ đi đâu?

Sương mù chiến tranh

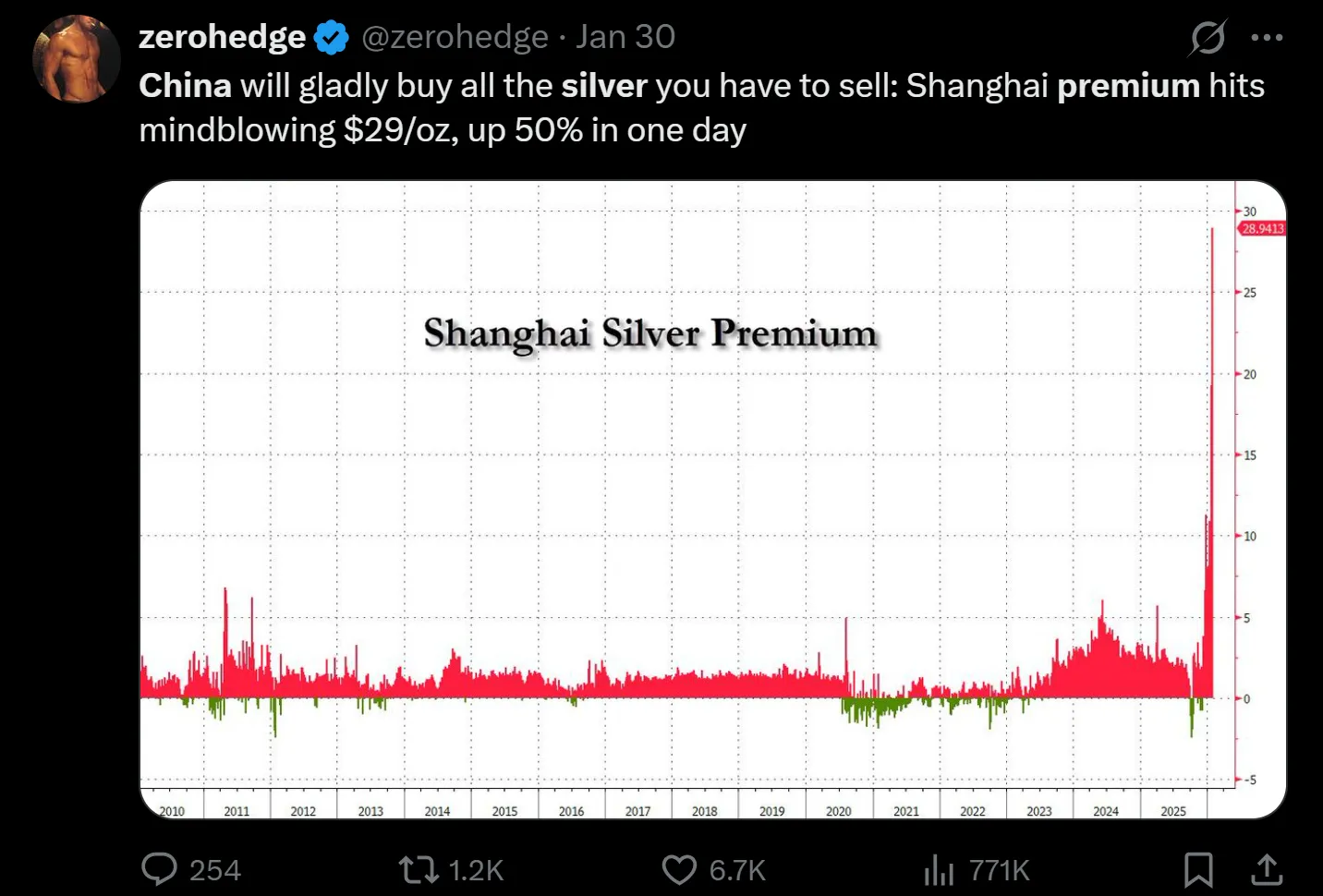

Đầu tiên, chúng ta cần dọn sạch sương mù chiến tranh. Cho rằng thị trường Trung Quốc đã đóng cửa trước những động thái tồi tệ nhất ở Mỹ, những ước tính đơn giản về “phí bảo hiểm Trung Quốc” hiện hoàn toàn không phù hợp.

Nguyên tắc tương tự cũng áp dụng cho "Giao dịch SLV với giá chiết khấu so với giá trị tài sản ròng (NAV)".

Điều này trông giống như SLV sử dụng giá thanh toán bù trừ ở London để tính NAV của nó (và London đã đóng cửa khi điều tồi tệ nhất xảy ra đã xảy ra). Nhìn vào giá trong ngày thứ Sáu, quỹ ETF có vẻ sẽ biến động rất giống với giá tương lai.

Hiện tại, ngoài khả năng phục hồi vào thứ Hai, câu hỏi thực sự là "Trung Quốc mở cửa vào tối Chủ nhật như thế nào?" Nếu bạn tin vào những tin đồn trực tuyến, giá vật chất ở phía Đông vẫn đang giao dịch ở mức 136 USD, có nghĩa là chúng ta có thể thấy mức tăng +5-10% vào thứ Hai.

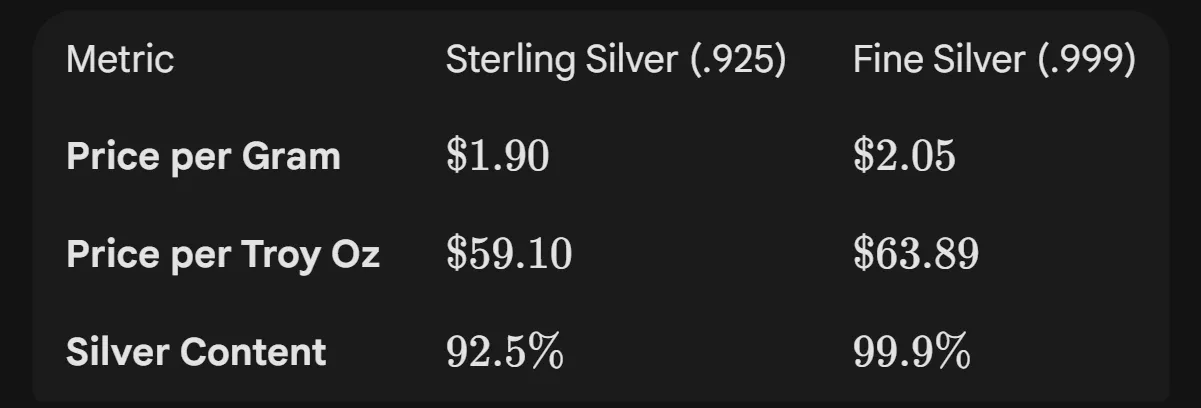

Vợ sắp cưới của tôi hiện đang đi bộ đường dài và cô ấy nói rằng các thợ kim hoàn ở phía tây vẫn đang bán 925 bạc (92% nguyên chất) với giá 1,90 USD mỗi gram (hoặc khoảng 64 USD mỗi ounce bạc nguyên chất khi chuyển đổi). Vì vậy, tình hình cơ bản dường như vẫn là bạc rẻ ở phương Tây và đắt ở Trung Quốc.

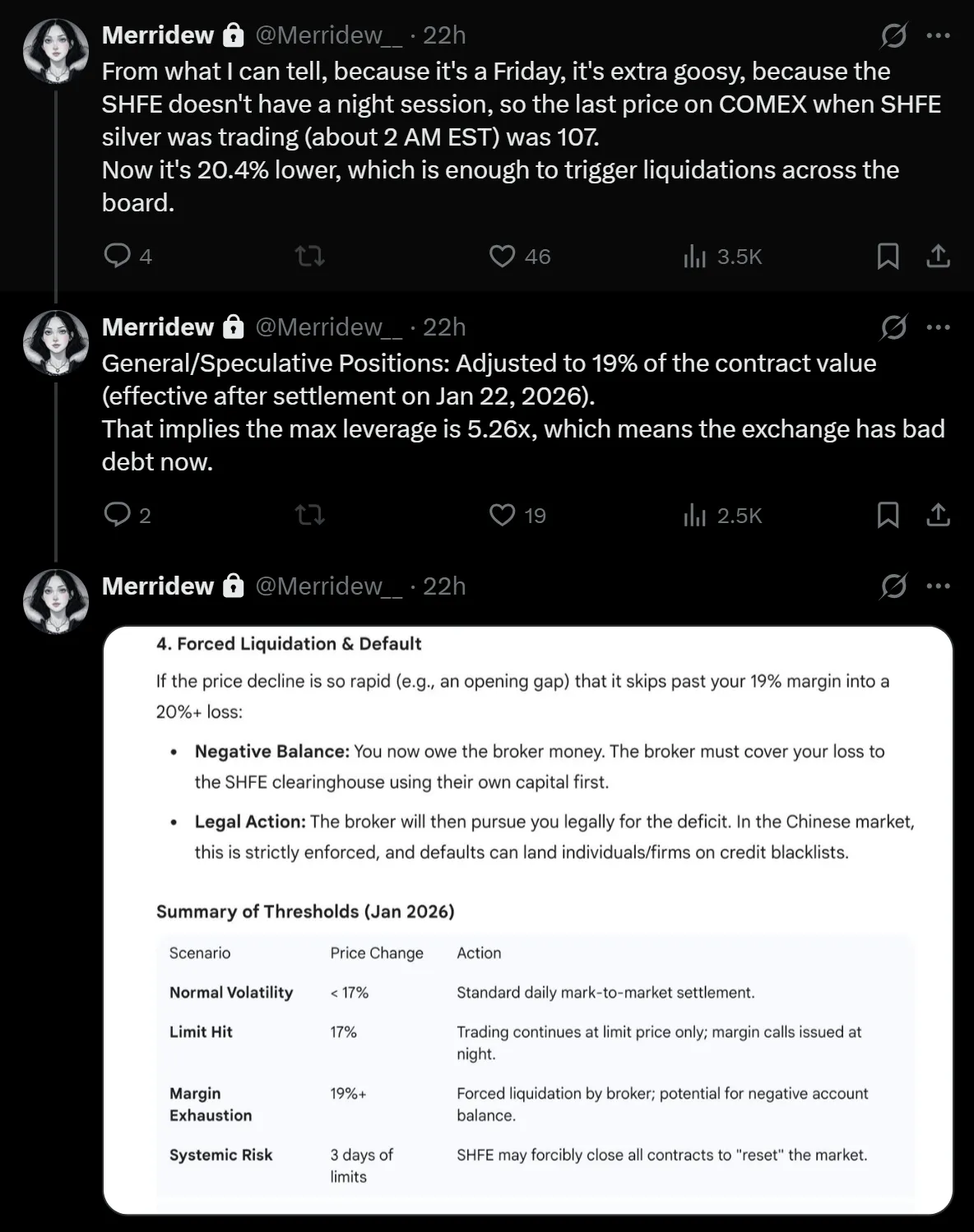

Việc điều này có dẫn đến tăng giá hay không sẽ tùy thuộc vào hoàn cảnh địa phương. Như Merridew đã chỉ ra, rất có thể các nhà đầu tư Trung Quốc có đòn bẩy sẽ buộc phải thanh lý khi mở cửa vào tối Chủ nhật/sáng thứ Hai.

Thêm vào đó, CME sẽ tăng tỷ suất lợi nhuận trở lại vào thứ Sáu, nhưng hãy nhớ rằng do giá thấp hơn khoảng. 30%, mặc dù tỷ lệ ký quỹ cao hơn có nghĩa là số tiền rút ròng trong thời gian dài có thể sẽ ở mức tối thiểu. Tỷ suất lợi nhuận trên mỗi đơn vị bạc đã tăng lên rất nhiều, nhưng tổng số tiền ký quỹ tương lai gần như không đổi.

Nguồn: @profitsplusid

Giá Bitcoin không tăng ở đây và dường như là một đợt bán bắt buộc, những lo ngại đang diễn ra về điện toán lượng tử và những lo ngại có thể có về MSTR. Vấn đề dự đoán trước một số sự kết hợp của kết quả.

Chúng tôi vẫn chưa hiểu rõ dựa trên phân tích của chúng tôi về bản chất đặc biệt của mô hình kinh doanh của nó từ 14 tháng trước.

Lý do cho xu hướng tăng giá là gì?

Đầu tiên, giá cổ phiếu SLV (Bạc) đã bắt đầu giảm xuống trước khi giảm mạnh vào thứ Sáu. Khi giá giảm, điều này có nghĩa là Mức độ phơi nhiễm danh nghĩa đã giảm đáng kể.

Trừ khi có một số hoạt động giảm đòn bẩy cực đoan trên thị trường Trung Quốc vào tối Chủ nhật, AGQ Việc bán tháo (Double Long Silver ETF) đã là chuyện quá khứ. Bất kỳ sự phục hồi hoặc phục hồi đáng kể nào cũng sẽ có tác động ngược lại - giống như một quyền chọn mua ngắn hạn, buộc những người đó phải mua thêm cổ phiếu nếu giá tăng. Về phần tôi, tôi cá là thị trường Trung Quốc sẽ không rơi tận đáy. Và nếu chúng ta thấy một số hình thức thanh lý bắt buộc, thị trường chứng khoán có thể không tránh khỏi.

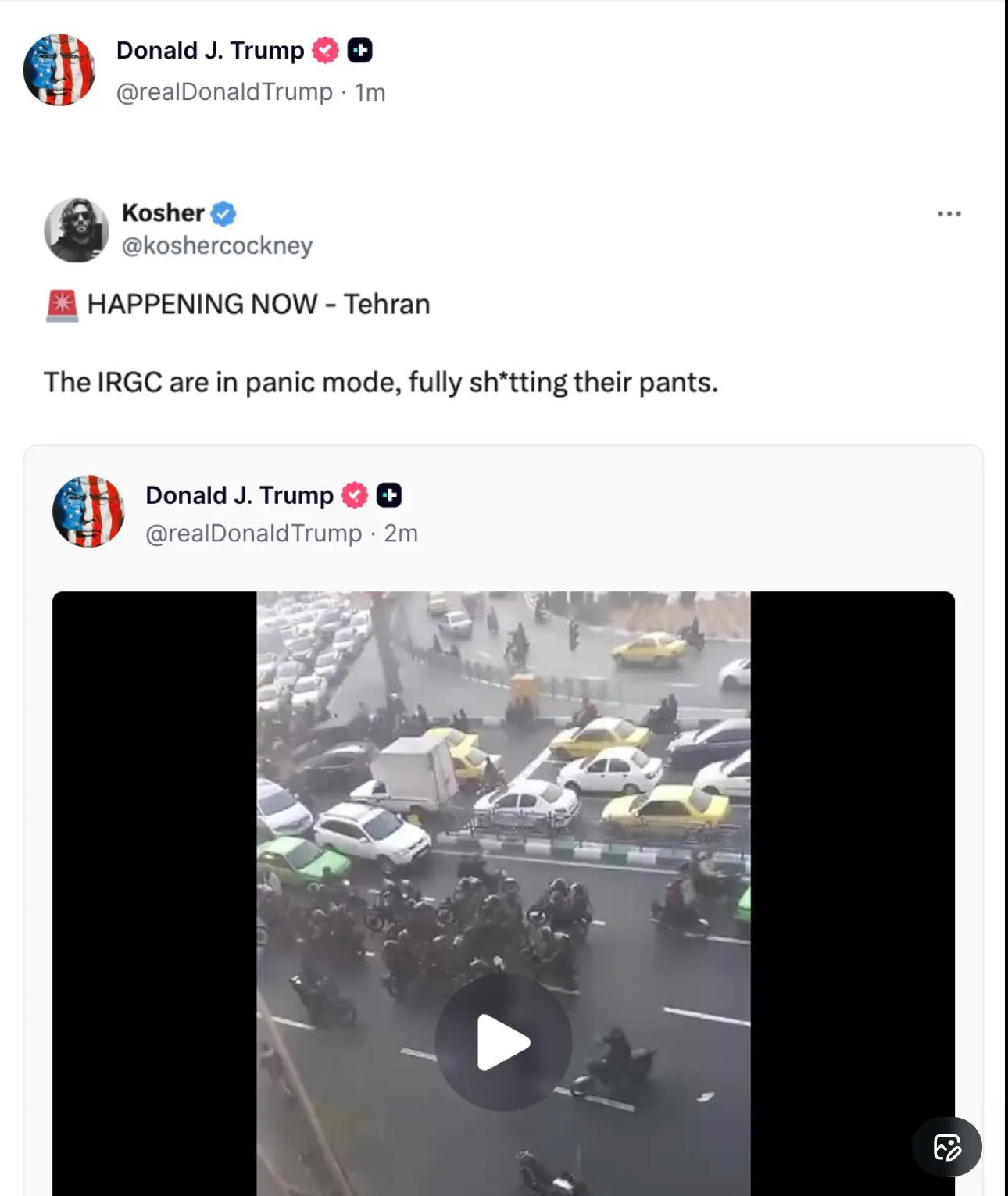

Một điểm cuối cùng đáng chú ý – bối cảnh địa chính trị không hề dịu đi. Dù sao đi nữa, tín hiệu từ Tehran là chúng ta không hề tránh xa một cuộc đối đầu nào đó mà là đang ở gần hơn. Trong lịch sử, kim loại quý đã hoạt động tốt trong môi trường này, ngay cả khi con đường dẫn đến thành công có thể trở nên cực kỳ khó hiểu. Với tất cả những lực lượng giảm đòn bẩy tiềm ẩn này, bạn nên xem vị thế hiện tại của mình là cực kỳ mang tính chiến thuật. Tôi có quyền chuyển sang đồng bằng đóng hoàn toàn hoặc đồng bằng âm (Đồng bằng ngắn) cho toàn bộ đường cong hàng hóa, tùy thuộc vào tình hình diễn biến như thế nào.

Có lẽ tôi đã quá lạm dụng vị thế bán khống của mình, nhưng tôi ngày càng lo lắng về sự sụt giảm đáng kể trên thị trường chứng khoán khi mọi người bắt đầu định giá "khoảng cách" giữa dòng tiền cần thiết để đầu tư vào trung tâm dữ liệu và doanh thu thực tế của các công ty này. Đúng vậy, thời đại của Đại lý AI đang đến và vâng, Moltbook rất thú vị (và có thể tiêu thụ rất nhiều mã thông báo nếu thực hiện đúng), nhưng vẫn còn những rào cản lớn về mặt hậu cần, tuân thủ và vận hành đối với việc triển khai AI trong doanh nghiệp. Hầu hết nội dung bạn thấy trên Twitter/X về cuộc cách mạng quy trình làm việc đều đến từ các hacker độc lập, người sáng tạo hoặc các công ty nhỏ có quy trình kinh doanh linh hoạt và dễ dàng trang bị thêm. Ước tính của tôi vẫn là đại lý chủ yếu sẽ bắt đầu ra mắt phía doanh nghiệp vào cuối quý 2, sau đó mới có doanh thu. Điều đó khiến chứng khoán Mỹ rất dễ bị tổn thương trước động lực đã giáng đòn mạnh vào Microsoft (MSFT) vào tuần trước.

Vì vậy, từ góc độ giá trị tương đối, tôi vẫn lạc quan về kim loại. Nhưng tôi sẵn sàng thừa nhận rằng mình có thể sai và tìm cách phản ứng nhanh hơn với các điều kiện thị trường.

Tất cả bắt đầu với câu ngạn ngữ về nỗi đau và sự suy ngẫm. Thứ sáu mang lại rất nhiều nỗi đau, và bài đăng này là nỗ lực suy ngẫm của tôi. Logic cốt lõi (luận điểm) không thay đổi - nhu cầu quang điện, sự tháo chạy vốn của Trung Quốc và những hạn chế về nguồn cung. Điều thay đổi là giá cả và định vị, và tôi nhận ra rằng có quá nhiều rủi ro "gamma ngắn" đang rình rập trong một thị trường có cảm giác như nó sẽ đi lên.

Nỗi đau + suy ngẫm = tiến bộ. Hãy xem tiến trình đó diễn ra như thế nào khi thị trường Trung Quốc mở cửa vào tối Chủ nhật. Tôi chúc mọi người giao dịch suôn sẻ và chú ý đến sự an toàn. Hẹn gặp lại lần sau.