比特币不需要利息

邁克爾·賽勒

: 深潮科技花

原文:https://www.techflowpost.com/article/32072

聲明:為复制目的,讀者可以通过連接原語言获取更多信息. 如果作者對复制有反對意見,請聯繫我們,我們將按作者的要求進行修改. 以資訊分享為目的。

現代數位資產堆疊

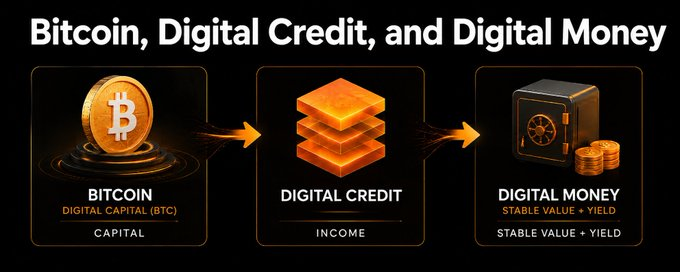

比特币是數位首都。

這是整個現代數位經濟的根基。

比特币很少, 它不是政府發行的,不是公司控制的,沒有租戶,沒有維護費用,沒有邊境,沒有實體地址,沒有董事會和中央银行可以淡化它。

它是數位價值的基础。

但首都本身只是起点。

比特币的下一階段不只是持有BTC。

比特币從一項資產發展到全球金融架构。

比特币 轨道币。 世界以此为基础。

這堆有五層

現代數位資產被堆成五層。

第一個關卡是數位資本。

第二層, 數位信用, 如STRC, 是一種由比特币支持的產品類型工具, 設計來控制波动。

第三層 數位貨幣 穩定價值和生活的工具 它以美元為主,其形式可能是代碼、基金、优先证券、帳號或其他印章,加上數位信用加法幣現金等值。

第四層 數位增益 杠杆或結構增益產品 投資者愿意承担更多風險、杠杆、波动或流动性。

第五層 數位股權 和MSTR相似的剩余股權 它是一种吸收波动的子士兵,支持整个信用结构并去除剩余的倒數收益。

這不是規定的變化, 不是承諾, 也不是貨幣膨胀, 這是建在比特币上的資本市場。

一级數位首都: BTC

堆堆底部是BTC。

BTC與數位金幣、地標屬及國際資產相當, 這是系統裡最有活力的東西。

高能量造成波动。 比特币因纯粹數位資本而極易變化, 這項變化並非瑕疵。

但不是每個投資者都能直接拿下BTC. 家庭辦公室希望增加資本, 企業希望國库储备, 銀行想要抵押品, 保險公司想要收益, 退休者想要利息, 支付公司想要穩定的结算, 加密的交易所想要一個以美元为基础的资产。

40%的資產不穩定。

答案不是改變比特币,而是建立比特币之上的產品,匹配每類資金需求。

二樓 數位信用: 比特币背書收益

數位信用將極不稳定的數位資本轉換成低波动收益。

STRC是BITCOIN所认可的公司發行的一款高產、短期收入工具。 BTC提供長期資本基礎, 數位股本吸收剩余波动。

重點不是數位信用總是只有固定的波动性。 沒有。

信用工具在正常市場波动低,在壓力市場增加。 發售商的市場形象會改變。

數位信用旨在遏制數位資金的波动。

它依靠资本结构、优先顺序、收益、面值机制、流动性支持和次级股息缓冲。 目的是把BTC的波动性原始資源能源轉變成更穩定的信用投資者收入流。

金融學家早就明白這個道理了 抵押金不等于房屋,市政債務不等于城市,公司債務不等于普通股,优惠证券不等于以下股份. 資產可能不穩定。

數位信用的目的不是消除風險, 數位貨幣持有者獲得另一層的穩定與流动性。 每個投資者會選擇一個符合其任務的風險描述。

比特币本身不需要产生收入. 沒有承諾 沒有通货膨胀 沒有協議 沒有以太伍德 增益是由比特币之上的基建構而成,而不是由贬低比特币而成。

真是糟糕的區別。

第三階段 數位貨幣: 以數位信用为基础的穩定價值貨幣

數位貨幣是下一關。

這是個穩定的價值, 依管轄區、发行渠道和投資者种类不同。

這項概念很簡單, 數位信用作為回報的引擎, 提供法幣現金等值的流动性和穩定性。

例如,某產品可能持有比特币背書數位信用,收益率约为10%至12%,加上國库券、貨幣市場基金、回购或銀行储备。 不包括周转金、费用和風險缓冲。

這就是突破 數位資本成為數位信用。

比特币支持的有穩定價值的器械 如此才有收益 這不是魔法 這是结构性的金融。

BTC為資本資產, 數位股權為頭條, 數位信用為收益層, 堆栈將比特币最初的波动轉換成有用的金融產品而不碰比特币本身。

穩定值不是危險

这种区别很重要。

數位貨幣不應稱為無風險, 透過預算、流动性、信用結構、透明性和风险管理。

一個設計完善的數位貨幣產品, 底部是什麼? 信用開口有多大? 周转金是多少? 多久? 救贖机制如何? 重點是什麼? 什么抵押品? 透明度如何? 誰承受了損失? 壓力情況如何

這個檢查很健康。

數位貨幣並非消除風險, 而是包裝、披露、管理、價格。

為什麼數位貨幣是法國貨幣

許多比特币信眾會問:「為什麼數位貨幣將美元或其他貨幣固定

因為世界的債務仍以法語來表示。

工資以美元、歐元、日元、比索及當地貨幣、法幣票、法幣稅、法幣抵押、法幣信用卡及法幣企業計算。 銀行系統、保險合同、工資系統和財產都用法文表示。

大多數人不希望他們的活期帳戶每天波动5%. 他們想要一個穩定的帳戶單位。

因此, 世界需要數位美元。

但是目前的穩定貨幣模型是不完整的. 穩定的貨幣提供數位流动性, 銀行存款是方便的,但通常收成不大。 金融市場基金有收益,但沒有主要的全天候轉帳。 但使用者接受加密價值波动和協定的風險。

數位貨幣可以將最佳的屬性整合在一起:穩定的價值,數位轉換能力,每日的流动性,透明的储备,可观的收益,比特币所认可的基建结构。

法國主播的地址是帳號單位 比特币的地址是資本的保值 美元是公尺,比特币是能源。

理想貨幣經驗

一個好貨幣應該有三個功能: 交換介质、數值儲存和帳號單位。

BTC是最強的長期價值储备, 數位貨幣能解決這座橋。

數位貨幣有主播、比特币背書、利息收益, 因為它穩定且可轉換, 並且可以做為交換介质; 因為付息而不是闲置, 可以用法式貨幣計算。

這不是對比特币的否定 而是法國貨幣世界對比特币世界的桥梁。

撞到比特币了

比特币的殺手榜樣可不只付錢。

真正致命的例子是重建全球貨幣、信用和資本市場。

比特币是更好的資產 但世界不只是一個投資者 有些人想要生產的BTC、一些想要收入、一些想要穩定的價值、一些想要抵押品、一些想要杠杆、一些想要支付、一些想要增加股本、一些想要銀行储备。

數位資產堆放可以讓比特币為這些人服務 BTC服務資本配置者,數位信用服務增益投資者,數位錢服務存款者和支付者,數位收益服務返利投資者,數位股本服務增益投資者. 同樣的比特币基座 每層樓都有。

比特币因此從一萬億級资产擴大到全球金融系統。

比特币明天就不用取代了 包括美元、信用、帳戶、基金、证券、支付資產、財政產品。 這是橋。

這跟金融業有什麼關係

金融从业人员應該熟悉此框架。

比特币已成為現代分類金融系統的基本抵押品和資本資產。

傳統的金融一直處於風險:一般、优先、先期債務、担保信贷、貨幣市面工具、杠杆基金、有結構的產品、銀行存款和支付余额。 數位資產堆栈對比特币适用相同的邏輯 。

關鍵變數是傳統的:優先權、按揭率、流动性、長壽、收益、信用利差、贖金、市場深度、披露、規定處理、帳務處理、稅務處理、反补贴。

比特币引入了更好的基礎資產。

不是反金融 而是更好的金融。

為什麼這個比特币投資商會成立

最重要的原理是:比特币或比特币。

不需要改變協議, 不需要基礎收入, 不需要抵押, 也不需要通货膨胀。

想要純粹的BTC的人可以服用纯純的BTC,想要執行節點的人可以執行節點,想要照顧自己的人。

數位資產堆栈不削弱比特币的核心原理, 這是規矩擴張 基層應該保持聖潔, 大部分創意應該在它之上:托管、應用、证券、信用工具、支付系統、錢包、交易所、基金、資本市場。

比特币如此為數十億人服務, 它可以是個人的信托貨幣、公司數位資本、銀行的抵押品、國家储备、家庭財產、市場基建以及任何陷入經濟困境的人的希望。

因為比特币值得建造。

沒錯

數位資產堆積會解釋數位股本的作用。

數位股本是分集 它吸收波动性,支持信用结构,享受BTC增值,在滿足後收回剩下的債務,并提供允许數位信用和貨幣存在的基建结构。

這股權不等于BTC, 每個角色都不同。

BTC是數位資本,STRC证券是數位信用,數位貨幣是穩定的價值收益,數位收益放大,MSTR股份是數位股本。

股本波动更大,因为它是剩余债权; 信用波动较小,因为它很高; 貨幣設計更穩定,因为它结合了信用和流动性准备金。 這就是大本營的理論。

數位股本讓上層人得以參與。

為什麼這是加密的革新者

數位資金是加密革新者的一大機會。

穩定的貨幣證明了世界需要數位貨幣。 DeFi 證明使用者想要得到酬勞 。 全球市場希望全天候流通。 錢包證明數值可以以網路速度移動 。 比特币證明了數量的稀缺性可以安全。

下一步是把這些突破合併成更好的產品。

比特币支持的、有利息的、穩定的美元工具。

以及要求使用者接受貨幣波动才能賺取的資產。

這是建设性的競爭 加密不需要更多的猜測 。 它需要有用、耐用、透明、有成本效益的金融產品, 數位貨幣就是其中之一。

數位收益:不是錢,而是有用的

數位貨幣在數位收益之上。

數位收益不是錢 而是投資產品。

藉由杠杆數位信用、杠杆數位貨幣、結構資金、私人汽車或其他工具。

利用數位貨幣策略, 但這不是活期的帳戶,不是穩定的貨幣, 這是數位收益。

这种区别很重要。 數位貨幣用于穩定, 數位收益被成熟的投資者使用, 數位股權是用来追逐超級資產 堆栈的力量在于,每种產品都有明确的角色。

三樓有漏洞

關鍵的創新就是這三層的轉變。

數位资本:高波动,高能量BTC。

數位信用: BITCOIN 背負的增益, 設計透過優先權、結構、收益和股本支持, 控制相当比例的 BTC 波动 。

數位貨幣:由數位信用與現金等值的法語貨幣和流动性储备組合而成,提供穩定的價值和成本效益高的工具。

這就是突破 比特币給了我們全球最大的數位資本資本。

世界不需要每個人都明日聰明地買咖啡 現今世界需要更好的貨幣:錢以網路的速度流通。

那是數位貨幣。

這對BTC好

數位貨幣增加了BTC的效能。

每美元都以比特币信用背書數位貨幣为基础, 產生了對比特币背書基建構的增量需求。

也將比特币轉換給無法忍受最初比特币波动的投資者。 退休者可能不希望生產的BTC波动, 公司可能不會, 銀行可能不會, 但他們可能想要6-8%的回報。

這帶來了比特币生态學的新資本 更多資金意味著更多領養, 更多流动性。

為什麼這對加密有用

加密業需要更好的金融基础。

很多加密使用者想要美元,很多加密投資者想要回报,很多加密建構者想要可編程的資產,很多加密平台想要移动抵押品,很多加密應用程式需要穩定的計算單位。

數位貨幣在比特币的信用背書上建立。

它生活在一個交易所,一個錢包,一個基金,一個帳戶,一個支付網絡, 最後在任何數值流中。 它不要求使用者在零耐受度和易變的承諾符號之間做出選擇,而是給予他們一個替代方案:一種以比特币代理資本为基础的數位貨幣, 價值穩定, 有收益. 這對加密很有用。

為什麼這對投資者有利

投資者不应被逼入一個風險區。

數位資產堆放讓每個投資者都有選擇 如果你想要數位資本,你拿BTC,你拿數位信用,你拿STRC,你拿數位貨幣,你得到穩定的產生價值的工具,你得到杠杆或結構產品,你拿MMTR,你拿數位股本。

這是完整的菜單 投資者可以接受數位貨幣, 收入投資者可以接受數位信用, 增长投資者可以接受數位股本, 长期信眾可以接受BTC, 同樣的比特币基座讓所有人站起來 所以比特币才能被每個任務所利用。

這為什麼對世界好

世界需要更好的貨幣。

數十億人想要美元, 但他們也想要收益、透明、流动性和不贬值的保護。

現今許多人被迫在不穩定的當地貨幣、低收入的銀行存款、零收益的穩定貨幣、不穩定的加密資產或他們無法拿到的金融產品之間做出選擇。

數位貨幣可以改善這一點。 提供穩定的價值、數位行動性、日常救贖和重大收益。 這能幫助拯救者、企業、支付公司、新兴市场、交易所、機構。

建設在金子、地產、銀行、存款、信用、股本、基金與支付網路上。 數位世界將依賴BTC、數位信用、數位貨幣、數位回報及數位股本。

比特币是數位首都。 數位信用轉換成收入。 數位貨幣將它轉換成日常效用。 數位增益放大了它 數位股權資助它。

基層依然神圣。

這是現代數位資產堆 比特币就是這樣成為更好的金融系統基礎的。