2026年數位資產市場分析報告

加密泡泡熄滅了 Crypto真的死了嗎? 這次我們選擇研究泡泡 即使答案可能錯了,這也是我們自己的确定性。

前言:Cripto中的识别和不确定性

2026年初,全市對新回合的轉折感到焦慮. 1011年後, 市場資金開始枯竭, 後期。

Openclaw出生後, 當一波新的科技潮流時, 巨大的不确定性使恐慌和市場資源萎縮, 而無數Cripto工人選擇轉投AI。

加密泡泡出來了 加密真的死了

把問題交給人工智能 他們可以提供無數的答案 DeepSeek會告訴你,加密市場的股息已經消失,現在是專業守法玩家的領域,普通人沒有機會;如果你問Grok,他會告訴你這是Crypto的轉折,它會帶出一群人,但也會讓Crypto走向更好的方向;如果你再問雙子座,它會說AI的發展将导致Crypto同步發展。

噪音太大 所以我們想用自己的方式找到答案 我們的記憶中少有模糊, 市場上也說。

所以這次我們選擇研究泡泡。

即使答案可能錯了,這也是我們自己的确定性。

從鐵路到網路

鐵路榮耀與廣播:工業革命的泡泡

1825年9月27日,世界上第一條英國製造的鐵路:斯托克頓-達林頓. 三年前,儘管有封建貴族和宗教的反對, 資本主義者看到了未來的價值, 他們認為科技能給他們帶來利益。

雖然第一條鐵路只是运河運輸系統的支線, 在1824-1825年南美的礦業投机泡沫結束時,這些風險投資者開始轉投鐵路企業. 1836年-1837年,随着股市整体愈來愈強大,鐵路公司的股價翻了一番. 英國國會看到機會。

泡沫的上升、消散和再生

就像未來世世代代的無數泡泡, 當新科技在市場中逐渐被認同時。

鐵路運輸似乎沒有傳統的便捷性。 然而到1940年代早期,估值開始反弹,并达到峰值. 1843年以前,鐵路年平均投資約100万英镑(今約35億美元),1844年,这个数字是2000万英镑(20x),1845年,接近6000万英镑(60x),1846年,1.32億英镑(相当于今天的1200億美元),同年,新鐵路的总长度达到了4538英里的创纪录水平. 一切都很幸福。

分解和值的回傳

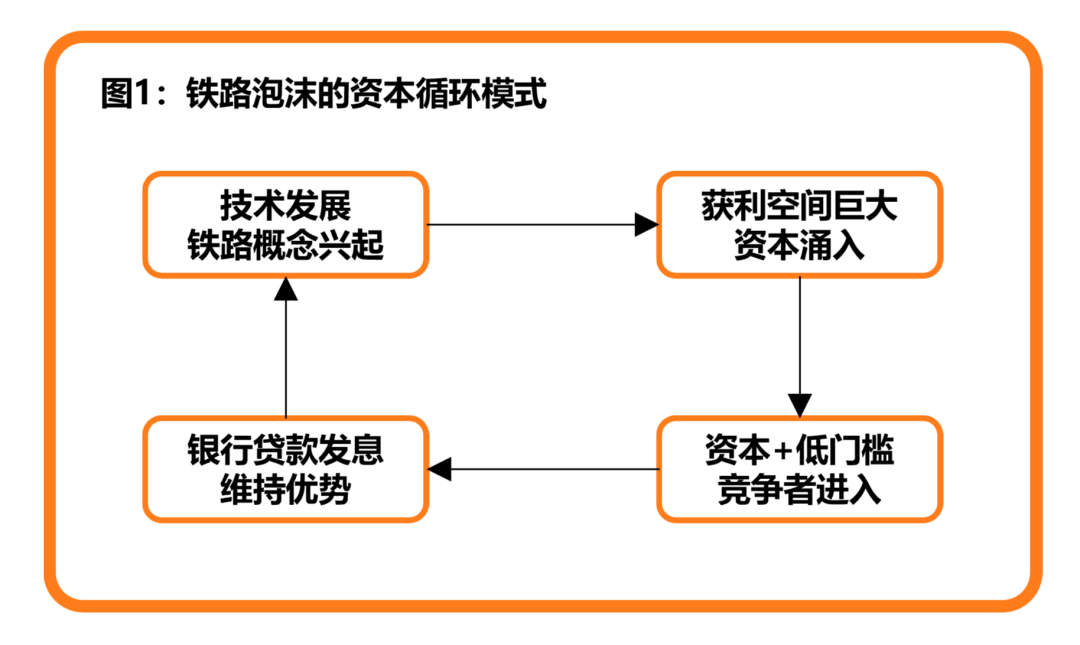

不能否認早期的鐵路實際上是成功的企業計畫, 最初的鐵路確實有先發制人的優勢 但沒有進攻的门槛 那優勢就不再存在了 資本資本充足, 再加上科技/市場门槛更低, 是後來競爭者的好機會。

市場投資者在這個時刻, 高品質土地資源的擴張與佔領, 无疑是維持公司價值與競爭優勢的最佳選擇, 更糟糕的是, 由于新兴的工業, 大多數鐵路公司往往低估鐵路建設的困難, 從长远看, 這些公司的股票已經成為一場完全的金融遊戲:鐵路不再有利益於企業。

在如此惡毒的輪子下, 銀行利率在持續上升, 鐵路企業經過一定的门槛, 一個晚上,數不清的投資者破產。

英國政府被迫通過議會法案, 讓鐵路工業整合, 兼并和收购的浪潮始于幸存企業的回升。 之後,英國鐵路榮耀不再是那種蒙昧, 而是更像是溫暖而慢的晨光照耀大地。 工業革命正受到滋養。

後來在美洲大陸。

馬可尼和電台

鐵路的故事已經結束, 随着運輸工具的持續發展, 世界和世界的距離也逐漸縮小, 人們可以透過這段距離。

當然,信息傳送的速度應該不止于此。

1865年蘇格蘭物理學家麥克斯韋爾系统地引入電磁波理論后,一些發明者開始實驗各种電波. 最后,在1895年,幸運女神拜访了意大利發明家古格列爾莫·馬可尼. 他相信,當他成功通过自學信號傳送器在10碼外震動接收器時,距離可能更遠。

馬可尼敏捷地發現了這項科技的未來商業價值, 在1896年取得專利, 馬可尼獲得了15,000英鎊(相当于今天的600萬美元)現金和6,000萬英鎊(相当于今天的2800萬美元), 今年馬可尼才22歲。

從戰爭到市場

馬可尼很快被各行各业注意到, 公司成立初期,馬可尼抓住了當時英國海軍的全球通訊需求,并于1899年向英國和意大利海軍提供廣播裝備銷售和顧問服務. 首份訂單共6000万英镑(相当于今天的250万美元)。

但市場仍懷疑科技的傳統商業價值。 馬可尼調整了他的營業模式, 同傳統道路相比, 他允許任何產品或企業在支付部分租金後才能使用收音機產品。

也開始製造許多同樣的電台與競爭者。

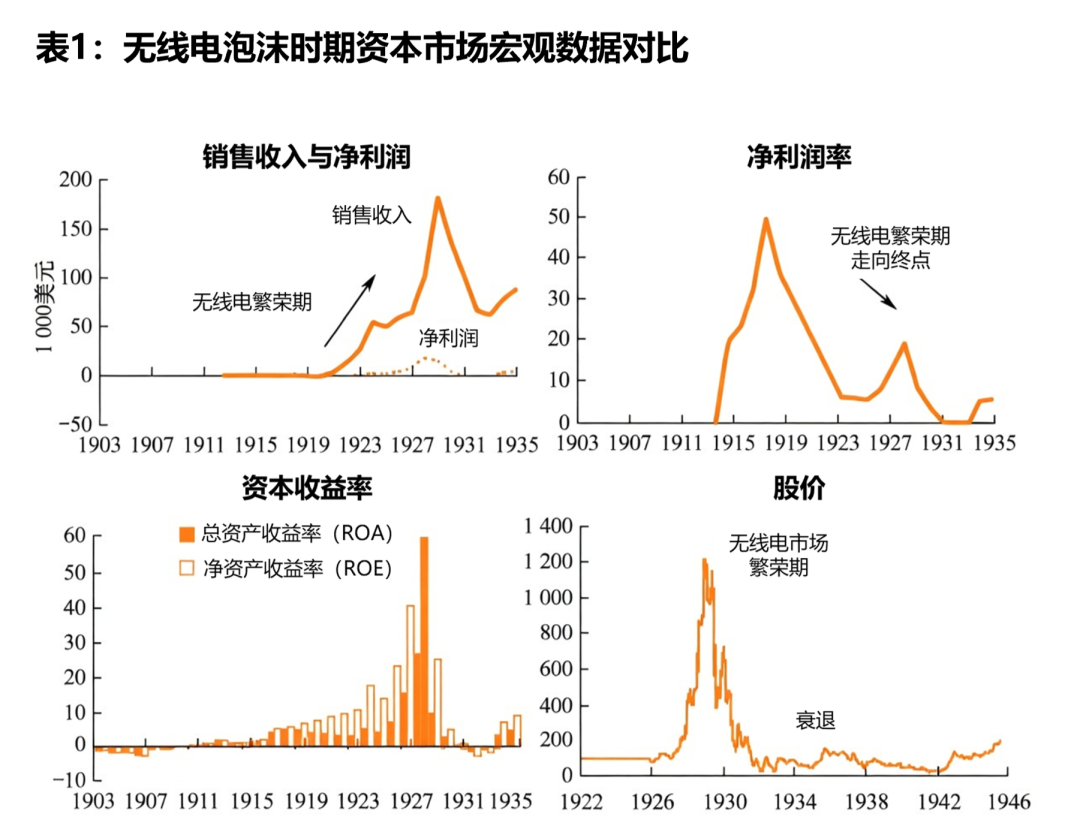

无线电概念股的诞生

加上馬可尼和其他科技競爭者, 馬可尼早期, 儘管公司的财务报表顯示它已處於損失狀態, 之後馬可尼更名RCA, 他們聚集了由AT& T, GE,RCA和Westhouse Electric擁有的專利, 形成一個不可毀壞的商业堡壘。

以及與RCA相關的上下游公司, 都從這項技術股息中获益, 許多資本及企業在股息下的流入開始消散, 銀行貸款也開始分拆成股息, 廣播科技的商業價值已經達到近二十年, 當廣播基础设施完成後。

人們必須找到更困難、更實際的方法, 從公司和產品中增加真正的銷售收入和净利潤。

網路浪潮之巅:新一轮科技與社會實驗

IBM試圖開發由蘋果公司協助的个人電腦後。

從象牙塔到生意 外勤

網路的起源與生態已成舊話題, 網路的商业化方式顯然比其诞生更值得學習。

美國國家科學基金會決定放棄對國家研究與教育研究網絡的控制, 許多關鍵元素已出現, 讓網路社會應用:蘋果電腦提供硬件基礎, 在NREN的商業轉變下, 一個巨大的產業開始了巨大的生活。

在商品化初期, 他們的知識和洞察力並沒有讓他們了解網路內的潛在機會; 另一方面, 在當時的商业環境中, 但這對工業發展不壞。

网易:食蟹第一人

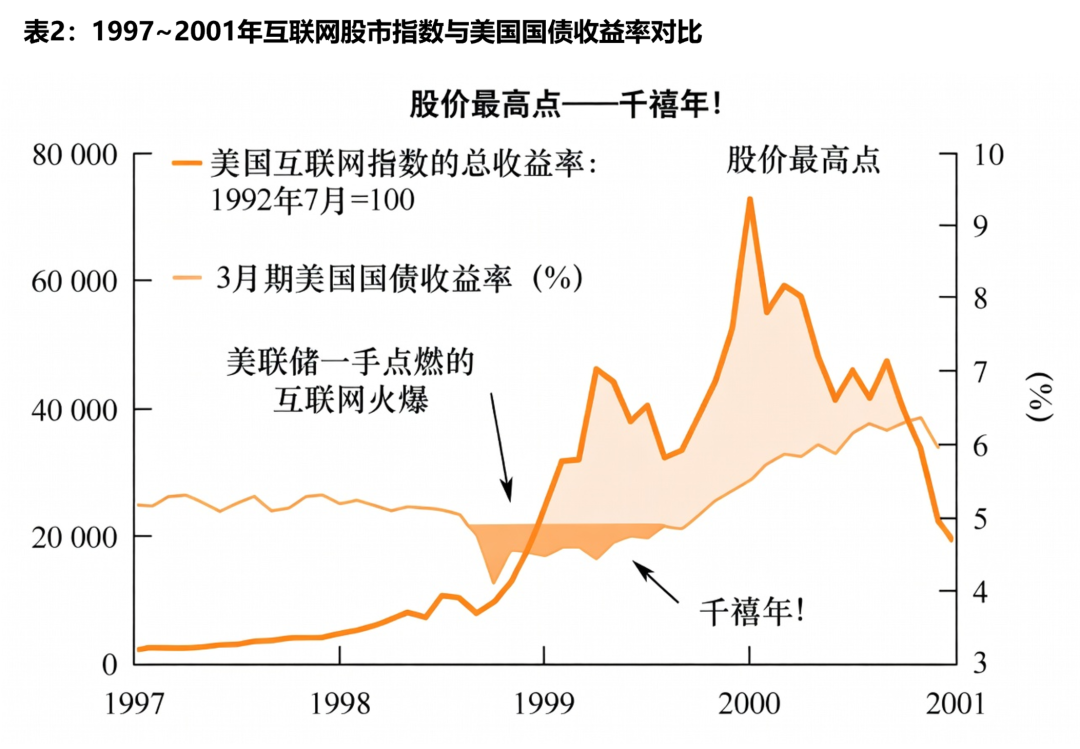

網絡風景的高峰確實是全市的推動。 1994年底,Marseic通信因与Mosaic的名字相同而引起法律爭議,最终更名为Netscape通信公司。

雖然目前公司仍有1200萬美金的帳戶, 但每月100萬美金的現金支出卻迫使網絡考慮到經營模式的轉變, 以市場價格讓它看起來更好, 1995年8月,IPO,NETSCAPE公共基金募集1.4億美元,使NET达到高峰。

然而,這項銷售策略的成功讓網絡的場景非常迷人, 他們既未能通過商業購買來整合上下護城河, 也未能透過加深產品。

最後也很清楚:當市場發現巨型蛋糕。

鲸魚掉下來,一切都會復活

網絡風景的故事令人悲哀, 但一般來說, 而史丹佛大學的Sergei Brin和Larry Page則試圖在資訊搜尋引擎上探索如何更快地在網路上找到他們想要的信息。 當這些想法跨過大海時,馬云受到啟發,開始為中國黃頁的發展作好準備。

極端的概念泡泡

網路科技的通訊门槛比用過的鐵路技術和廣播技術低, 以你的網路知識可以做任何你想做的事。 資本市場黨開始成立。

但當他們看到雅虎和谷歌來自「卡片」, 且能藉由原有的企業模式獲得足夠的收入, 他們意識到最初的市場價值邏輯似乎開始失敗, 總而言之, 對基本投資者來說, TNT 的估值被夸大了。

專業分析標準也開始變化, 通常,股價越高,以盈利表为基础的分析家往往會得出更高的價值,为了确保估值的合理性,在之前的利基不再支持現期價值時,估值基數從盈利率逐步轉至收入,然后從收入分解到诸如“重擊率”的“留置率”等概念,并用它分析公司在今后几年的市場前景。 但最致命的方法之一是如何确保商業模式分析的效能。

人們選擇為故事付出代價, 但當市場變得越來越不耐煩, 人們發現連自己的企業都與網路無關, 但是如果他們登記了網站, 包括網路購物、網路銷售、甚至網路宠物照顧等。 但問題是,當基础设施尚未建成時。

股市上很少企業真正適合並落後, 更需要靠銀行放款維持這場虛假的繁荣。

由數據導引的泡沫指標: 網路估值如何導致失敗

歷史的故事是簡單化的, 但是要找到更有價值的資訊, 我們需要從這些敘述轉移到可量化和可比對的宏观金融指标。本節以網路泡沫(1995-2002)為核心樣本, 以1929年大萧條前后的歷史資料為依據, 這些正常趋势將為Cripto市場的周期性分析提供坚实的“非變化”基准。

P/E比率的极端扩大

數據顯示, 在每輪科技泡沫中。投資者逐步接受日益不相称的估值水平。

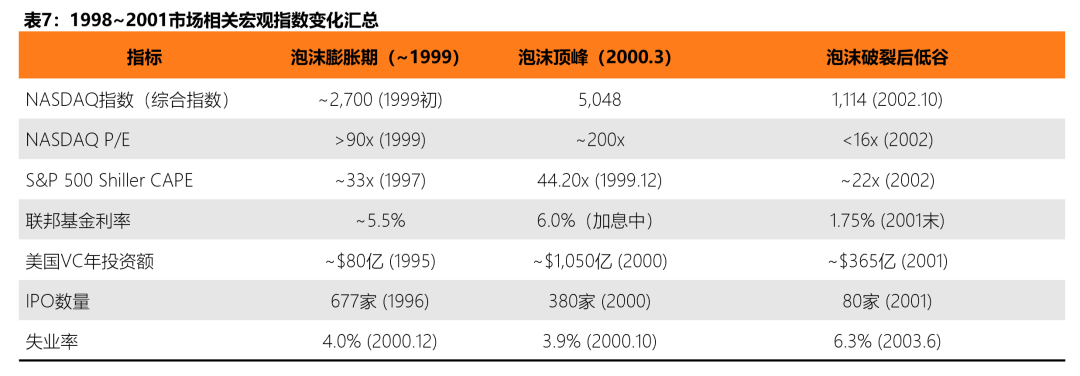

在網路泡沫期間,NASDAQ综合指数的市場收益在2000年3月的高峰期猛增到200倍左右,远超日本資產泡沫的高峰期,日本資產泡沫增長了225倍60-80倍. 也就是說投資者要花兩百年才能收回成本, 更值得注意的是,NASDAQ上市的科技公司有一半以上在泡沫的高峰期处于損失狀態,無法計算有意义的P/E值。

同時,S&1999–2000年的P500位於約29–33倍,2002年左右的閱讀量也出現了45倍以上,长期歷史平均只有15–20倍左右. 2001年3月, NASDAQ指数仍高175倍。

Sheller CAPE 比率:

由諾貝爾經濟學獎得主羅伯特·謝勒(Robert Sheller)研發的周期性調整收益率(CAPE,又稱Sheller P/E或P/E 10), 在1881年至今的140多年歷史資料中,S&P500的中位數CAPE是16.04倍,平均值约为17.17倍。

在三個里程碑式的泡沫中,CAPE大大超过30倍于“危險阈值”:1929年大萧條前的32.56倍,随后的市場崩潰了89%,直到1954年指数才完全恢复;2000年的44.20倍于互联网泡沫,之后是S&2000-2002年的P500下降了49%,NASDAQ下降了78%,2000-2010年的投資者只得到年化实际收益的-1.4%。 歷史資料顯示,當CAPE的年平均实际收益率是其后十年的30倍以上時,年平均实际收益率为0-3%,大大低于7%左右的长期平均收益率。

尤其值得指出的是, CAPE 不是一個「時間選定」的工具, 正如明尼阿波利斯聯邦储备銀行在研究中所指出的,股市投資者的財產受到破壞,尽管對實際經濟的影響相对较小,但在2000年技術泡沫倒塌之后。

营销率的极端划分(P/S)

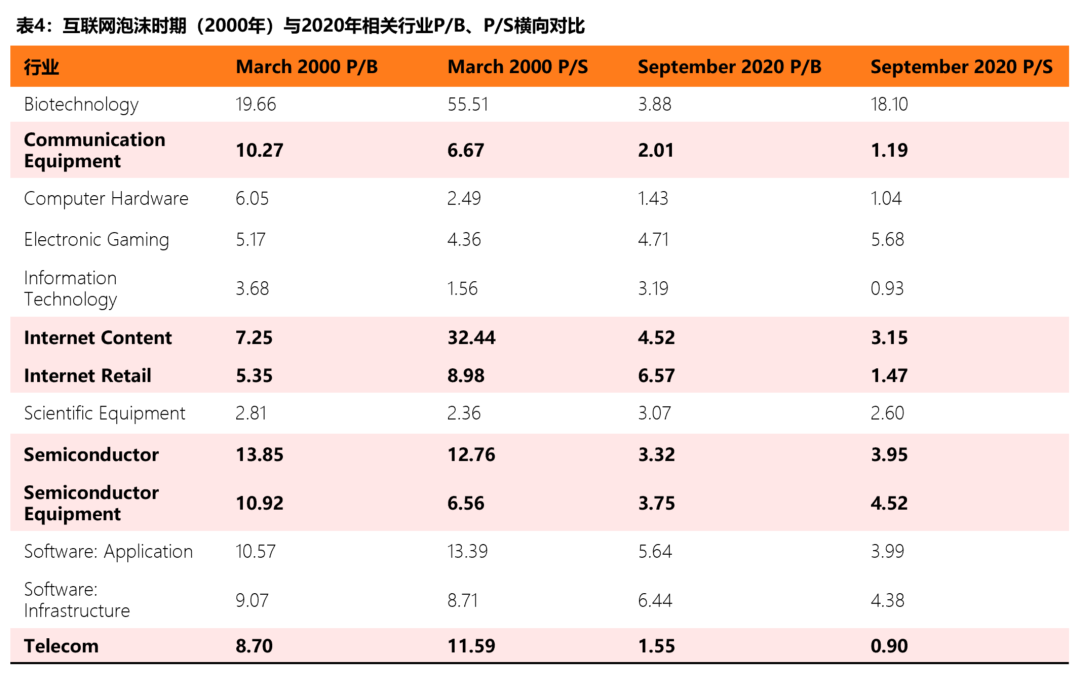

P/E比實際上已經失去了它的參考價值,因為在泡沫的高峰期,上市公司很多(2000年3月,纳斯达克上市科技公司有一半以上). 因此,营销(P/S)更可靠地表明泡沫的严重程度。

非洲金融共同体研究所的研究表明,2000年3月,互联网内容的中位P/S是32.44倍,而2020年9月,中位P/S是3.15倍,是差距的10倍以上。 半导体板塊(P/B)的市場中位值也由2000年的13.85倍下降到2020年的3.32倍。

金融政策的雙刃劍:柔軟的、緊張的泡沫

每個大型資產泡沫的背后, 利率水平決定了資本的「機會成本」, 當無風險的收益率非常低時, 當央行走向收縮和高利率提高金融成本時。

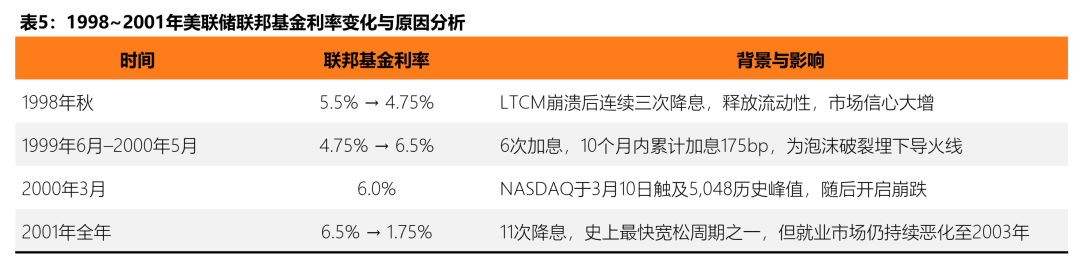

易循环:泡沫催化剂。網路泡沫的金融政策背景始于1990年代中期。 1995年至1998年,在艾倫·格林斯潘(Alan Greenspan)的領導下,美聯储保持了相对宽松的利率環境,聯邦基金持有的利率约为5.25%-5.5%。 更嚴重的是, 1998年秋天, 長期資本管理公司(LTCM)提出對冲基金倒閉的系统性風險, 回顾這段時間,高盛公司明确表示,在LTCM事件之后利率的下降,“释放了可观的流动性”,直接促成了纳斯达克從1990年NYSE交易的11%跳到1999年股市市值的80%。 1998年的「保險跌落」大幅提升投資者信心。

紧缩周期:泡沫末期。自1999年6月起, 美聯储在10個月內, 利率提高6次, 從4. 75%增至2000年5月的6.5%, 這一系列的收縮行動使借款成本大增, 使债券等固定收入產品比高風險技術單位更有吸引力。

利率的改變並非孤立地刺穿泡沫, 2000年3月13日, 日本宣布再度陷入衰退, 利率提高 + 外部冲击 + 信心崩塌 共同构成泡泡破裂的完全啟動鏈。

在泡沫爆發後, 2001年全年,美聯储把利率降為11倍,把聯邦基金利率由6.5%降至1.75%,是其歷史上最快的自由周期之一. 然而,利率的大幅下降并未阻止就业市場的持续恶化,2003年6月失业率达到6.3%,比泡沫破裂晚了三年。 現實經濟的現金政策滞后。

首都洪泛及杠杆堆積:從VC潮汐到無序擴張的酒吧

如果價值指示數是泡沫的「溫度」, 而金融政策則是「火場」。泡沫爆發期的核心特征之一是, 資本流入投机性資產的门槛越來越快。

風險投資 從挑選到挑選。在網路泡沫期間, 美國每年的VC投資由1995年的80億美元猛增到2000年的峰值, 到1999年,VC在美國的投資有39%投資于網路公司. 這項計畫的質量急速下降, 許多新創企業缺乏明确的營利路線。

泡沫爆發後 VC的資金像潮汐一樣退縮 在2001年全年, 非洲金融共同体研究所的研究进一步指出,1999年的自愿基金内部平均收益率最终是4.29%,2000年下降到2.51%。 也就是說,在泡沫最高峰時進的機構基金 以損失告终。

IPO市場:從宴會到冻结。國際企業組織(IPO)的數量是市場上最敏感的風險指标之一。 美國的IPO在1996年达到高峰,达到677人,1997年曾短暂调整474人,1998年283人,1999年回升到476人. 2000年,仍有380家公司在泡沫末端上市. 2001年泡沫爆發後, 1999年,280多家由VC支持的公司完成了IPO,其中许多公司在上市第一天增加了100%以上。 VA Linux在1999年12月9日首日IPO爆發698%。

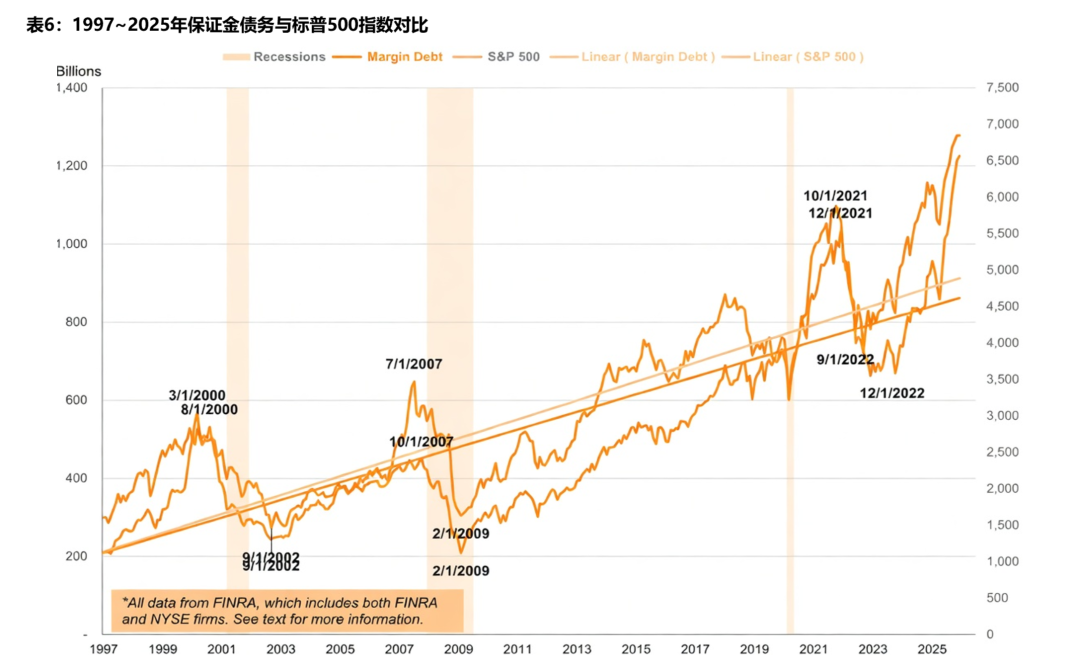

债券債務(萬金債務):最大杠杆。市場對市場保障貸款(邊緣債務)是市場杠杆水平和投机的核心指标。 1990年代末, 海外投資者大量涌入股市後, 馬金債務大幅上升, 2000年3月, 在2007年次贷危機前, 邊緣債務在名义GDP中的比例再次接近(2.5%)。

2000年市場崩潰時, 據數據,2000年全年海外投資者在股市的净投資約2600億美元,比1998年的1500億美元和1999年的1 760億美元有所增加。 截至2002年底,约有1亿名个人投資者累积了市值约5万亿美元的损失。 根据前衛組織的研究,到2002年底,401(k)退休帳戶的70%至少失去了20%。 這項資料揭示了典型的泡沫居住行為模式。

現實經濟的滞后:GDP收縮、工作崩溃和失业复苏

由金融市場到企業投資與勞動市場的傳輸連結, 美國在網路泡沫後的衰退雖然在GDP水平上是溫和的。

GDP:浅薄衰退的症狀和深重的外傷的本性。美國國家經濟研究局(NBER)將2001年3月至11月定义为經濟下滑, 在GDP水平上,衰退的確相对溫和,实际GDP累计收縮只有0.3%左右,2001年第三季度年下降1.3%。 但GDP數值掩盖了深刻的结构性外傷:固定投資(不包括股票)在2001年持續下降, 1996至2000年, 美國的实际商業固定投資年平均增速約10%。

工市:從歷史低點到持续恶化。工作數據顯示, 美國的失業率從2000年9月至10月的4.0%(30年以下)持續上升, 這種反常的「衰退結束, 美國劳工部估計,2001年有大约1,735万份工作,2002年有大约5.88亿份工作。 至2002年底,美國的失業人口從2000年底的560萬左右增加到840萬左右,增加了280萬,其中长期失業(半年以上)的人数达到170萬。

科技部门的就业是第一。 2001年至2004年初,仅在硅谷就失去了大约20万份工作。 制造业产量自2000年9月的高峰到2001年底累计下降7.6%,大大高于1990-91年衰退期间的5.1%。 2001年經濟衰退後就业全面恢復仍持续到2004年之後, 成為二戰後最長的恢復周期之一。

摘要:泡沫大數據四階演化模型

综合以上四維的數據分析,我們可以总结一組四階段演化模型, 從開始到宏观指示器的技術泡沫破裂

·阶段一: 中度偏离估价(不成熟)。新的科技已經出現, 估值乘數開始超越歷史平均值(例如CAPE突破20次),但尚未超出可解釋的範圍. 市場情勢很樂觀。

·二期:估价加速上升(失效)。更輕鬆的金融政策加上技術敘述, CAPE超過30倍於「危險阈值」, VC投資量指数增長(年增速100%以上), 大規模的入口,邊緣債務同步激增。 市場參與者開始引用新框架。

·第三期:估价崩塌和流动性枯竭(崩溃期)。央行利率上扬或外部震撼 引發信心破裂 數月內, VC基金耗竭(年下降60%以上),IPO市場冻结,差值呼叫觸發強迫的筒仓级級聯效应. 泡沫中价值最高的資產(非营利公司、概念性工程)。

·第四期:物理經濟傳輸和長期康复(調整期)。國內生產量稍有收縮, 但就业損失卻很嚴重, 企業投資大幅收縮, 管制框架随后收紧(如《Sarbanes-Oxley法案》)。 生還者(如亞馬遜)經過多年重估, 完全恢复索引可能需要5至15年甚至更长。

雖然每种泡沫的變數(技術工具、市場結構、参与者构成)各有不同

這是"沒有變數"的基礎 當我們將這個模型映射到下一章的 Crypto 市場時 我們可以依靠它。

二. Crypto的多輪牛熊:完全属于區塊鏈的經濟趋势周期

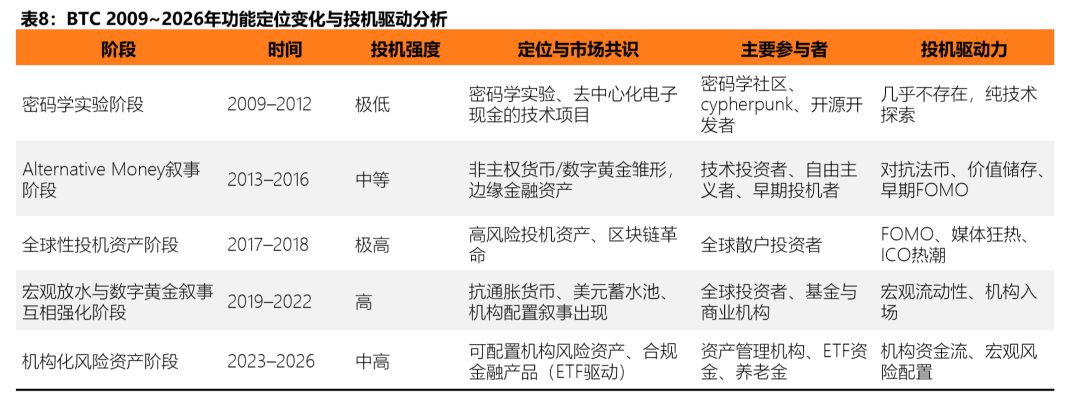

BTC 獨立演化:從密碼實驗到機構風險資產

過去的泡沫大多成灰塵, 如果你經歷過Crypto的多牛熊 你可能會對這些泡沫模式有同樣的感覺。

因此,在本節中,我們會以BTC為核心參考,而BTC和Crypto市場則作為樣本,以有系統地分析Crypto周期,用于相似但独特的生命周期演化通道. 這些路徑既反映了人類投机的共同模式, 氣泡過后,總有軌道仍為新周期的基础,有的已淘汰,有的已完成过渡——这是Crypto周期的核心特征。

2010年5月22日,一位名叫Laszlo Hanyecz的程序員在比特币談論論論論壇發佈了一份邀請函,要用1萬比特币換兩份Papa John的披薩. 他成為史上第一個用比特币買真貨的人。 當時一萬BTC只值41美元, 這項活動一直被稱為「比特币披薩日」。

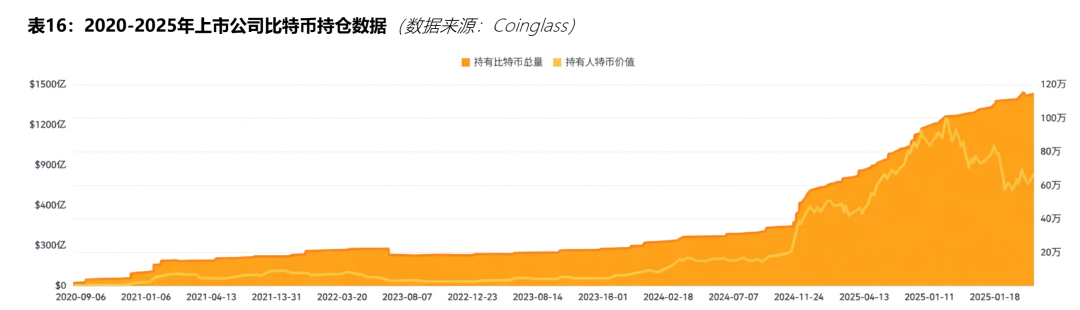

2024-2025年周期(截至2026年3月的數據)的崩塌率由93%下降到47-48%。 2025-2026年, BTC的主导性仍穩定在58.6%, 自2024年批准後, 美國的累计净流入量已超過550億美元( BlackRock IBIT等產品的貢獻非常突出)。

也直接反映出BTC被機構視為獨立的設定物件, 而Crypto市場整体上在牛市集初期, 新的叙事密度和機率都更高。

Altcoin計畫很快走向死亡或牛市完成後长期退出, 此模式在2022年的Terra-Luna事件中最为明显:LUNA市值400億美元, 核心敘述型的"計算穩定货币"在UST主播後的數天內就是假的, 根據DefiLlama的歷史紀錄, 2021年至2025年, DeFi和Meme的工程有逾70%下降90%以上。

從0到13.6萬億的價值

獨一無二的泡沫機制:再造假設、貨幣經濟的擴張和網路效果

Cripto泡沫的形成方式與網路泡沫相同, 其推動力主要為VC, 2017年的ICO繁荣就是一例, 全年共募集約53億美元。

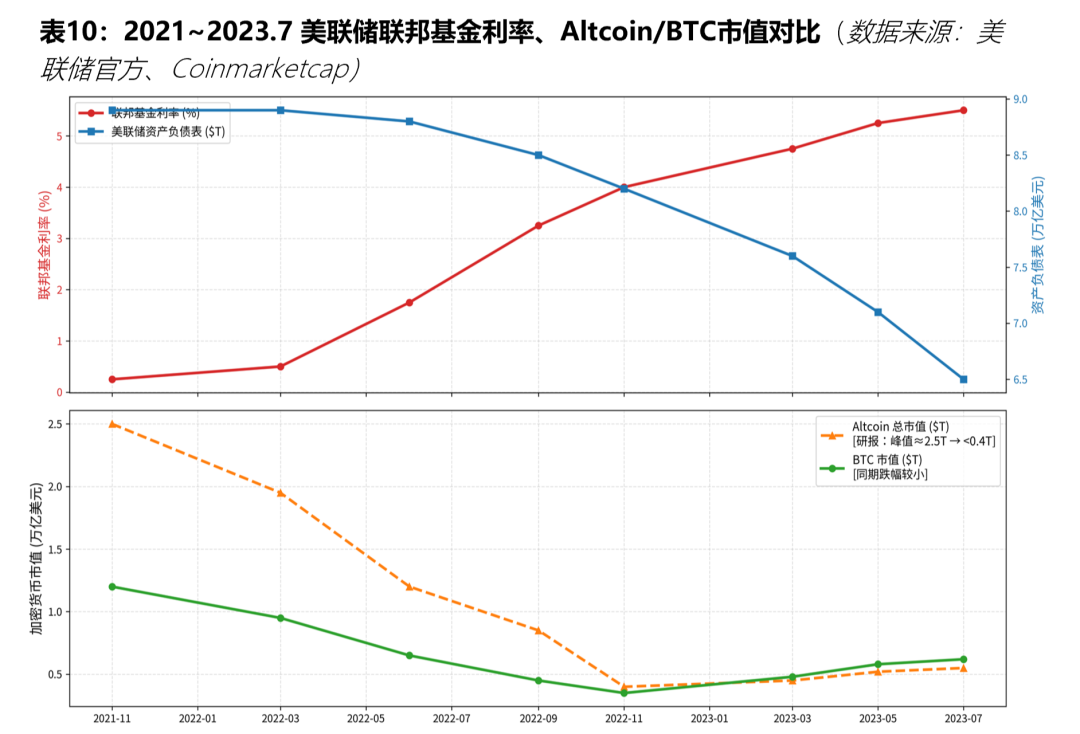

在2020-2022年的大水排水期間,穩定的貨幣供應量迅速增加,由50億美元左右增加到1500億美元以上(2026年穩定在3100億美元左右),进一步推動杠杆和投机. 外國資金已減退後。

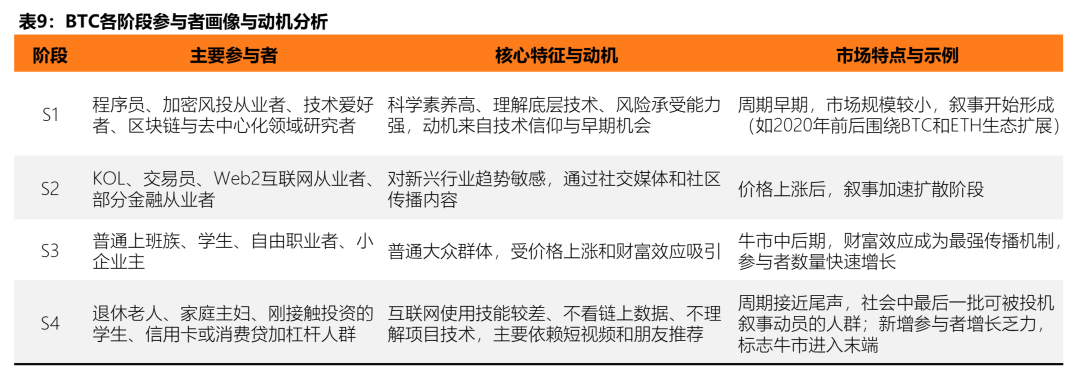

由Everett Rogers推出的創意傳播理論(S曲面)可以解釋這一回合Altcoin市場的核心流程。 公牛市場主要是從早期群體向社會傳播的投机性叙事:最初是由程序員,加密的VC和技術家等革新者推动的,他們以技術信仰為基礎而進入;之後是KOL,商人和Web2的實習者,他們作為早期的領導人,通过社交媒體放大叙事到現象級的題目;在進入流行舞台後,普通工人,學生和小企業主受到財產效应的吸引,大規模地進入球場;最后是那些主要依靠短視訊轉介和容易利用的網絡技術低的人——成為最後的玩家. 當領養率接近80-90%時, 這項計畫在2024年的索拉納梅梅賽季中占据了显著位置, 一個月內發行了5000多個新符號。

當敘述蔓延到社會末期。從市場行為來看。

周期和周期:消除互联网泡沫和晶体泡沫之间的差距

在網路泡沫中,NASDAQ综合指数在2000年3月以200倍左右的增益达到峰值,大量科技公司甚至無法計算出有意义的P/E(赤字超过50%);在“互联网含量”板塊中,中位分配率(P/S)高达32.44倍;Crypto的估值泡沫通过TVL/市場價值更加直截了當,估值完全被淡化(FDV):

DeFi TVL在2021年以1800億美元為高峰, 而同期的Crypto市場總價值接近3萬亿美元, 在2021-2025年间,超过70%的Altcoin計畫在TVL大幅下滑後保持了高额的FDV,導致估值系統集体失敗,遠超過網路時代燃燒率的分散程度。

我們可能會找到一些線索和線索。

参与者结构的根本差异:基层胜利

網路泡沫以機構、VC及投資銀行為主, 2021年牛市新站點增加數以千萬計, 參與者迅速從技術官僚蔓延到社會末日。

此结构差异直接放大了波动性:黑天鵝事件的影响遠超過網路時代的体制缓冲。典型案例是2022年的FTX空難,全市杠杆结算超過200億美元,而Altcoin板塊一般每月下降60%以上。

宏观经济紧缩政策的破坏性影响

美聯储的紧缩周期是兩輪泡沫的結束, 在1999-2000年的網路時代, 美聯储將利率提高六倍(聯邦基金從4.75%升至6.5%), 至纳斯達克倒閉78%, 而Crypto在2022年面临最激烈的收縮:聯邦基金利率由0%跳升至5.25-5. 利率上升直接增加了投机性資產的機會成本, Altcoin是一個高杠杆且完全液化的國家, 首當其冲。

黑天鵝的鏈式反應對流通的反應

Crypto独特的全球瞬間和跨鏈式特性使得黑天鵝可以從內部動力轉移到雙倍放大器. 在網路泡沫中,外部冲击(例如2000年重述的MicroStrategy)主要會影響單板;Cripto在FTX事件後引起鏈鏈反應: Leverage Cleaning Falls+ 同樣的敘述計畫在市面上很快(在2024年, 索拉納一月就有5000多個新貨幣), 熊市2022-2023年的數據顯示, Altcoin 交易量在峰值上收縮了85%以上。

Crypto 泡沫的移动演化

代碼在加密市場上分配的成倍增长直接淡化了整体流动性,使投机性泡沫不可持续。 根據Coin Gecko共同創辦人Bobby Ong, 目前平台追蹤209串, 1450 DEX和近550萬個信使。

他預言, 如果目前的風向發展, 讓使用者可以在幾秒內不經許可以非常低的成本製造代碼。 這個天文數字證實, 這種機制會大大減少任何mememe的流动性:新計畫正在吸引有限的投机基金。

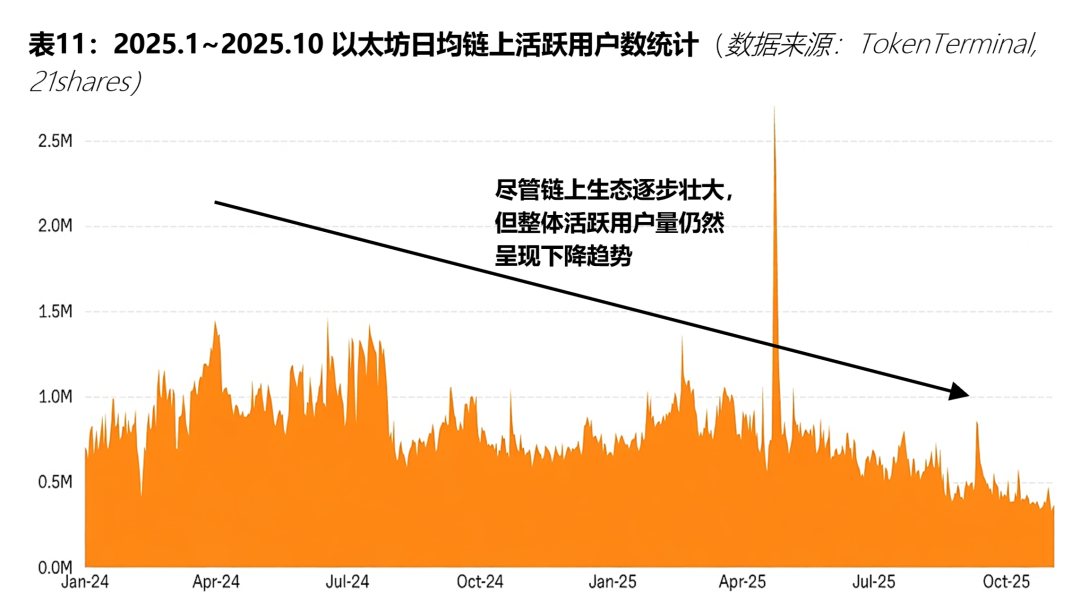

此稀释效果由鏈式資料进一步證實 。 Crypto-Market Outlook 2026年21個股市的報告顯示, 到2025年底, L2 活動已下降61%, 這反映出新項目的擴張:投机性資金從舊項目流向新的熱點。

大部分計畫缺乏穩定的獨立資源支持, 即使少數計畫偶爾能產生收入, 在這種環境下, 專案的競爭性幾乎完全依赖于叙事的獨特性和吸引力。

因此,在高度投机性的市場结构中:叙事本身是吸引注意力和流动性的核心資產。但缺乏分化價值捕捉机制和產品科技優點。 導致投机性资金在多個競爭者中反复分流, 導致資源分散, 注意力被淡化, 敘述疲勞症迅速积累。

在加密市場中

在Etheleum L2和Solana的「pump。

由維塔利克·布特林(Vitalik Buterin)在Etheum擴張中提出, L2 敘述在一開始就引起相当的注意, 然而, 敘述高度同源性, 诸如Optimism、Arbitrum和ZkSync等計畫都注重擴張及減少成本, Optimism OP Stack使問題更加嚴重: 這種模組結構降低了鏈的阈值,使開發者能快速高效地釋放新的L2,軌道的繁荣和技術阈值的降低,以及如雨後的春天等單個L2的出現,使得L2量化指数有所上升(2019年第1-2條,2020年第2条,2021年第4条,2022年第10条,2023年第30条,2024年第70条,2025年第140条). 至2025年底,Ethe-reum共有101种活性L2,流动性的分散降低了二级市場的L2符號氣泡的大小,由繁荣走向衰退. 而L2的分解會增加金融流阻力, 加剧金融摩擦(滑點、橋費、跨生态互動操控), 減少應用、發展與使用者經驗, 導致注意力分散, 敘述疲勞度增加。整個L2軌道自2025年6月開始恶化, 小L2在TVLs中跌了61%。

Pump.fun作為 meme 貨幣發射平台, 它简化了符號的建立,讓任何人都可以發出一個單一的鑰匙,从而推動索拉納的生态 memecoin 叙事性興盛,2025年,Pump.fun的曲面量翻了一番,流动性迅速流入,以及最佳的連環條件。 但泵趣机制讓meme硬幣迅速蔓延。

回首整個業務發展史, Crypto泡沫呈現了一個清晰的四階段演化模式

- 第一阶段( 不成熟):評價也稍有偏差。

- 第2期( 已失效) :S曲線既覆盖人口。

- 第三阶段(碰撞期):收縮或黑天鵝引發信心破裂。

- 第四期:多數計畫长期超過範圍。

畢竟陽光下沒有新的東西。

網路泡沫分析:市場崩塌後的四個修復曲線

折叠與恢復:科技泡沫如何在市場運作

泡沫的崩塌也是長期修复过程的開始. 2000年網路泡沫倒塌後, 宏观经济市場並未盡速回升, 部分的樂觀是有可能的, 這四條恢復曲線的速度和節奏不一。

了解這條修補之路, 复有多慢. 回去要多少錢? 是什么力量推动的

由核心數據支持。

坍塌的尺度: 修复的起始點有多深

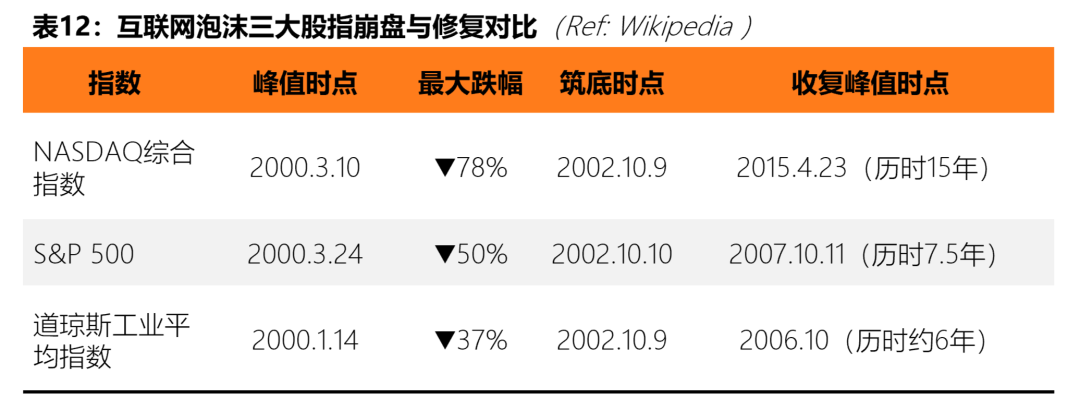

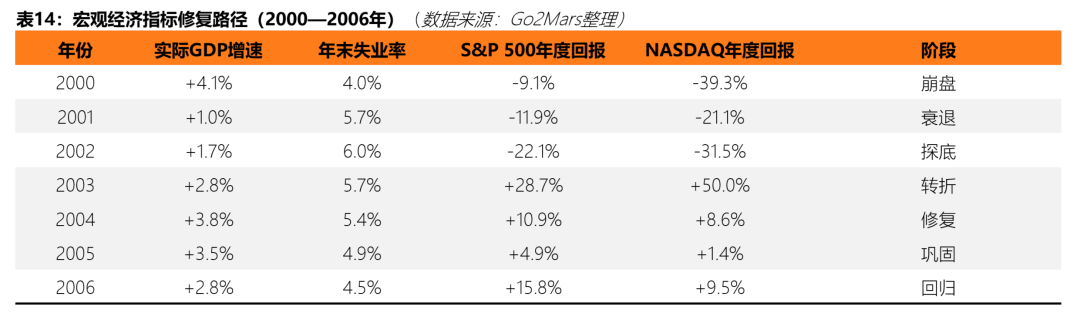

要了解修复的困難,需要客观地看一看坠機的深度。 在市場數據方面, 基于股本的性能,自2000年3月的高峰期至2002年10月底,纳斯达克综合指数由5,048.62分急剧下降到1,114分,下降了78%,几乎完全消除了1995年以来泡沫期积累的增量。 PS 500指数從歷史上的1 552.87分跌至768.83分, 相形之下,道瓊斯工業平均指数是三大指数中恢复速度最快的,最大的退出率是37%,原因是各部件的技术含量低。

第一道固定曲線:货币政策的快速转变(2001-2004年)

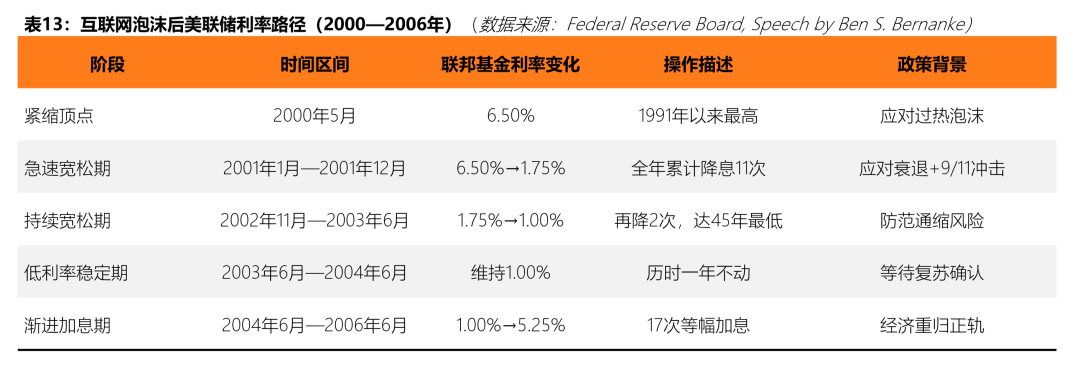

在泡沫正式爆發后,美联储是第一個做出反應的宏观力量. 2001年初, 面对股市崩潰、企業投資倒塌及後來九一一恐怖攻擊的影響, 聯邦储备局全年累计降息11次, 這是美國貨幣史上最強烈的利率降低。

2002至2003年,美聯储在失业复苏的背景下继续放松,利率下降了兩次,2003年6月,美聯储把利率定在1.0%. 這是45年來的最低點 一年來都保持這個水平 由NBER決定的衰退於2001年11月結束, 但就业市場和企業投資的恢復速度非常慢。

2004年6月, 随着GDP加速, 失业率開始下降, 美聯储開始以每趟25個基點逐步提高利率, 2004至2006年。

這條路說明了後期金融政策運作的核心特征:迅速向底部放鬆。

2001-2006年

現實經濟的恢復與金融政策的快速轉變不同。

GDP水平:衰退和逐步恢复。 2001年3月至11月, 根據BEA的資料,2001年GDP的实际增长率只有+1.0%,遠低于之前的高速擴展(1999年+4.8%),但並未呈負增长;2002年,消费支出和住房支出再次上升至+1.7%,随后2003年GDP大幅加速增长至+2.8%,2004年泡沫后期高峰期,GDP年復發模式更完整,年復升為+3.8%。

就业市場水平:GDP大幅下滑。 工作數據是本回合中最落后且成本最高的曲線。 美國的失業率從2000年9月至10月的4.0%的歷史最低點, 升至2003年6月的6.3%, 經濟學家稱此為「失業恢復」。 美國勞工部的數據顯示, 光是2001年, 科技產業首當其冲, 据估计, 2001年至2003年年中, 2006年底,失业率已基本回升到接近2000年的水平(失业率降至4.4%-4.5%),整个恢复工作周期持续了六年多。

2002-2015年

和實際經濟的相对線性恢復不同, 资本市场的恢復的特征是更複雜的分類:以股市為代表的開放市場。

開放市場:技術快速反彈, 從下表可以看出, 2002年10月, S&P500在2003年全年的收成是+28.7%,随后稳步上升(2004年+10.9%,2005年+4.9%,2006年+15.8%),但几年的正收成继续累积,促使指数在2000年10月达到峰值,收回了7.5年左右失去的土地。 相形之下, 修复NASDAQ的工序更長:因為其在泡沫期的成份股票总体偏差, 比S&高得多; 也因為P 500。

值得指出的是,尽管纳斯达克在2002年10月底至2007年的15年中完全收复了失地,但指数已从1,114分上升到2,800分以上,增加了近150%。 也就是說,對投資者進到底部來說,這是個极好的逆向排版窗口,但對在峰值附近持有科技股份的長期投資者而言,等待修復的成本是在10年內估量的。

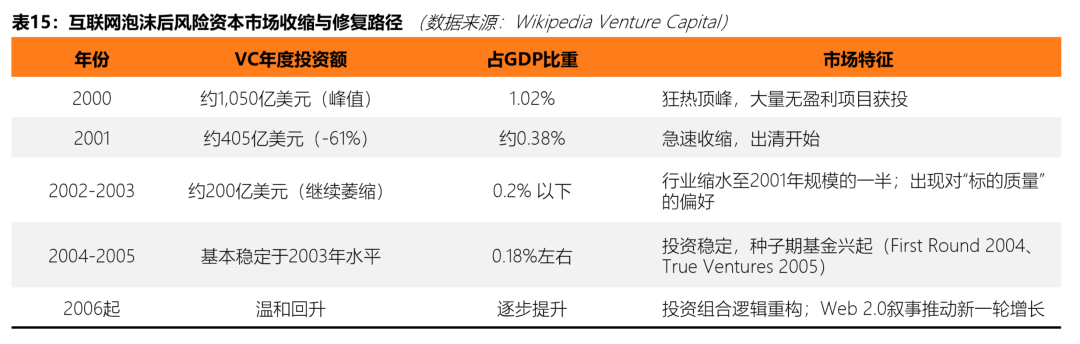

風險的資本市場: 嚴重收縮, 修复VC市場的路線比開放市場更扭曲. 美國的VC年投資約1 050億美元, 投資於2001年骤降至約405億美元, 2002至2003年全業收縮至約一半於2001年, 投資在GDP中的比例降低至不到0.2%。

VC的生态微观结构也在此阶段进行了根本性的结构调整。 在泡沫時代流行的企業模式「增长第一, Wing VC的數據顯示,完成A轮融资的公司中位年齡從2000年的0.5年增加到2003年的1.4年,這個指标直覺地反映了投資者對起步工程風險的承受力的系统性下降。 同時, Y Combinator (2005) 和 FirstRund Capital (2004) 等新種子機構也在此時期出現。

IPO市場的封鎖也是此時期的显著特色。 於2001年, 泡沫爆發後, 出口窗口的關閉直接抑制了整個生态流, VC 機構陷入了"不穩定"的境地,使新投資的謹慎性进一步恶化. 此退出視窗將大量重新啟動, 直至2004 - 2005年 。

2002-2004年

市場的恢復不僅在價值與金融方面, 在網路泡沫期間, 大量公司暴露在金融舞弊中(例如安然於2001年10月爆炸, 股市在2002年持續下滑。

2002年7月30日,美國國會正式通過了薩巴內斯-奧克斯利法案(Sarbanes-Oxley Act, SOX),是美國大萧條以来最重要的证券市場管理改革. SOX法案大大加强了開放公司的內控要求,增加了高管的金融憑證法律責任,并对外部審查機構的独立性施加了新的限制。 這項立法的出台,标志着在管理层面重新建立市場秩序的開始,并为之後投资者信心的恢復提供了体制上的基础。

同時, 證监會對花旗集團和梅林等大型投資銀行的利益冲突处以大量罚款, 這項制度性恢復措施。

道路的宏观定律:五大核心結論

網路泡沫後的大型市場修復过程揭示了以下值得注意的正常發現:

首先, 金融政策是恢復过程中最快和最有力的杠杆, 但主要可以由金融市場的自下而上而減少, 而就业及真正投資的傳輸仍然大大滞后。

第二, 不同市場的恢復速度有系統上的區別:開放市場(股市)受创最快,GDP受创第二,就业受创最慢, VC 和私人資本市場往往會顯出典型的過分。

第三,指数的“正式返回”和“实质性返回”之间有很长的時間差。 S& P500在2003年強烈反弹+28.7%, K線上顯示的反彈。

第四,泡沫後的市場修复常常伴有生态结构的根本重整:估价邏輯從「使用者增長」到「盈利性」, 也更新了全市參與者的態度。

第五,在倒塌之上,具有真正基础设施价值的科技公司不仅生存了下來,而且成了下一個增長周期的核心引擎. 亞馬遜在泡沫中的股價從107美元跌至6美元, 在這段時間里, 它完成了從電工到云计算(AWS BUD)的战略性轉變, 奠定了其接下來十年爆炸性增長的基础。

加密:今后趋势、模式和战略的指南

定期定位: Crypto 在哪裡

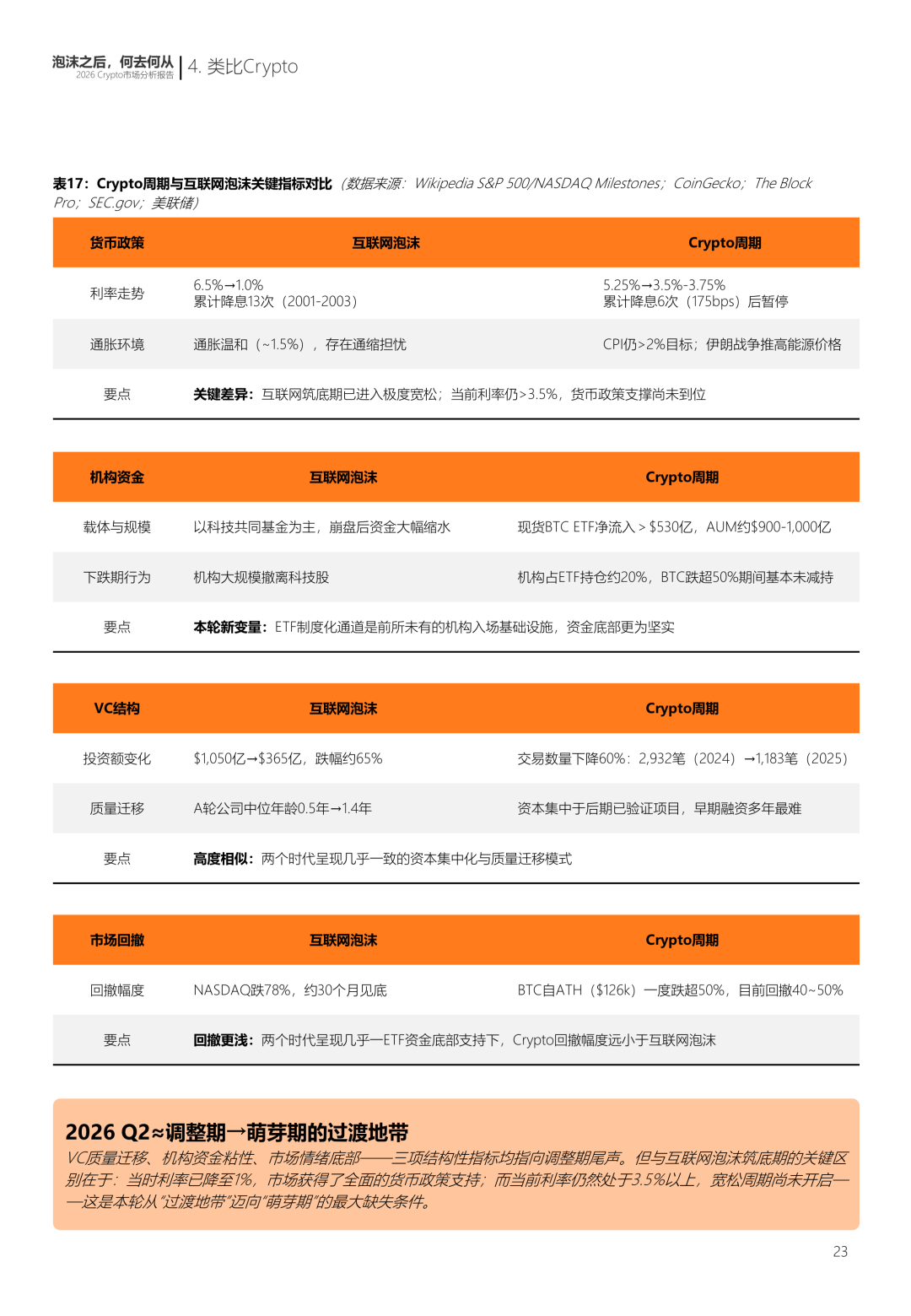

截至2026年3月,全球加密市場總市值約2.5萬亿美元,比特币价格排列在65,000美元至76,000美元之間,比特币的支配地位稳定在58-60%左右. 在前述網路泡沫倒塌後, 市場由投机狂歡節而來, 依據前三節的數據與框架, 此章將映射目前該周期的現實。

2026年Q2的市場位置將更接近於新芽的「調整期」。 本判决基于以下核心要素。

美聯储在2026年1月和3月的兩次會議中, 一直把聯邦基金利率保持在目標範圍的3.5%至3.75%, 克里夫蘭聯邦儲備局主席貝絲·哈馬克(Beth Hammack)於2026年4月警告, 如果通货膨胀持續高企, 這意味著目前的宏观環境正處於緊張周期的末端, 這與2001-2003年互聯網泡沫崩潰後的情況形成反差, 然而,Crypto市場仍然在利率仍然高于3.5%的環境中布局,这表明它尚未完全得到货币政策的支持。

美國現金Bitcoin ETF已超過自2024年1月批准後530億美元的净流入, 目前Bitcoin ETF的AUM位於900-1000億美元之間, Bitcoin開始從投机性資產轉換到機構的設定目標。

Crypto VC市場正在進行一個與網路泡沫後的VC市場高度相似的结构性調整。 根據The Block的資料, 2025年Crypto地區的風險總投資約189億美元(傳統風暴成份, 早期企業家正經歷著許多年來最困難的投資環境。 這類似於2002-2004年網路泡沫後VC業的「質量移民」──2000年。

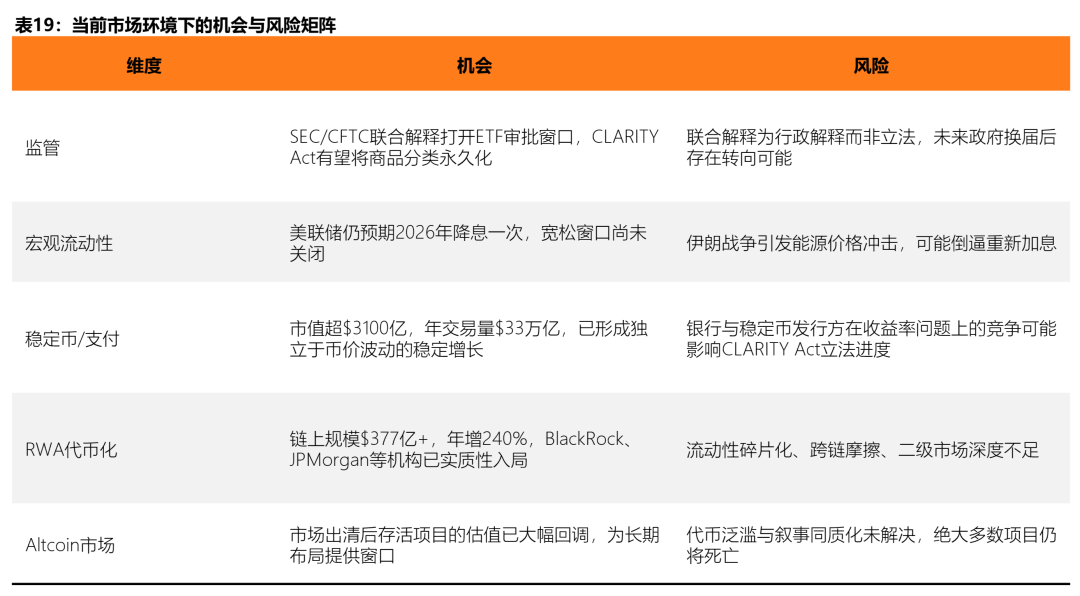

核心變數:這次有什麼區別

2026年3月17日,美國證监會和CFTC联合發佈了68頁的解释性文件(第33-114112號解說版),正式將16大數位資產归类為數位商品. 數位貨品、數位收藏、數位工具、穩定的貨幣與數位证券。 只有最後一個類別由證监會负责, 其余的不受证券管理規定的管束。

這項計畫的意義在于, 它終止了十幾年來加密業最大的管理不确定性。 之前,證监會對索拉納和XRP等一系列資產采取強制行動, 這完全符合2002年SOX法案在網路泡沫後的角色, Crypto管制框架正在完成相同的功能。 同時, GENIUS法案於2025年7月正式簽署為法律, 為穩定的貨幣建立了聯邦的管制框架, 而CLARITY法案則在众议院以294-134票通過, 參議院農業委員會於2026年1月推進。

战略指南:

透過網路泡沫後的修復曲線。

短期內(2026-2027年), 美联储的利率路徑是决定性的變數:

- 如果利率在一年中開始下降, 風險資產將有明顯的流动性支持

- Altcoin市場若因能源價值震動而重新引發通货膨胀。

在中期(2027年-2029年), 如果利率周期正常化并開始進入自由期, Crypto市場很可能在此期間進入新的增長期. 但與上個周期不同的是, 這一回合增长的核心動力可能不再是纯粹的投机性流动性浪潮, 這意味著市場波动可能會繼續下降, 在股價從107美元跌至6美元左右的期間, Amazon公司完成了從電工到云计算的战略轉變, 在目前調整期完成產品提升的Crypto業中。

但需要警告的是, 網路泡沫的歷史清楚告訴我們, 即使市場開始暖和, S& P500在2003年+28.7%的回升很強,但NASDAQ花了15年才回到2000年的高峰. 在Crypto世界,這意味著BTC的修复速度會大大快于绝大多数的Altcoin。

以專案為导向:

在目前情況下, A16z Crypto General Partner Arianna Simpson指出, 2025年資金集中主要是因為硬幣與支付軌道穩定。

透過網路泡沫的歷史, 在市場調整期間,他們完成了從依靠外部資本注入到自我维持的資金流的企業模式的根本转变. 就Crypto投影者而言,這意味著“遵守+体制层面”是未來的核心,其重心需要集中在以下三方面: 一是货币與支付基礎穩定, 是最穩定的收入来源; 二是 RWA 標準化服務, 包括發售平台, 托管, 合规和二次市場交易; 三是合规機構鏈金融基礎。

當然值得一提的是,在目前的AI浪潮中,AI肯定會成為各行各業的關注焦点. 對Web3投影機來說, 如果AI能真正強化核心產品邏輯, 提高遵守效率、优化風能控制、或讓力連結, 則值得深入整合; 如果它只是「AI+Web3」概念的熱點。

VC:如何轉換

Cripto VC業目前進行與網路泡沫相同的结构性重组。 梅薩里表示,截至2026年3月的過去12個月,加密資金总额同時增加了约50%,但交易量下降了46%,平均交易量由900万美元左右跃升至3400万美元. 投資者逐年下降34.5%。 許多Cripto VC機構已近尾聲, 這個情況與2002-2005年美國VC生态學的重组非常相似. 包括Y Combinator(2005年), 第一回合首都(2004年)等新種種機構。

在此背景之下,目前Cripto VC有好幾個關鍵的轉變方向值得關注:第一,從純幣投資轉而為混合式的股本+符號模式, 已經在穩定貨幣、支付和RWA軌道中主流化;第二, 例如亞洲、非洲、拉丁美洲等新兴市場國家。

面向投资者:风险确定和分配战略

過去的數據一再證明, 在泡沫爆發後的調整期間, 纳斯达克公司比2002年10月下旬增加了150%以上(约155%)。 對於Crypto投資者。

首先是 BTC 的設定优先级 。 BTC制度化进程已不可挽回, 截至2026年4月,BTC的支配地位仍保持57%至59%,这表明在整体的市場整合期間,资金仍然集中在BTC。

第二個是對阿特币市場非常小心 以上分析充分證明了代價和同樣的敘述的繁衍, 以2024年索拉納生态系統為背景, 只有那些有可核查的收入来源的 Altcoin 專案。

最后, 目前最大的不确定性來自兩種原因:伊朗衝突引起的能源价格震動及其对通貨膨胀和货币政策的影響;以及美聯储主席Jerome Powell任期的變化, 網路泡沫的歷史告訴我們, 利率的改變不是孤立地打破或推动市場的结果, 投資者應該同时監控這三個變數的進展。

后

但幾乎沒有人能確認底部的位置, 這是Crypto市場目前情況的真相。

網路泡沫倒塌後, 目前的調整期與恢復期之間有明顯的歷史相似性:資本集中, 這些訊息也在2002-2004年出現在網路上。

Cripto面临許多互聯網時代不存在的独特變數, 政治衝突對能源價格及通貨膨胀路徑的直接影響, 主权國家在數位資產管理地位上的持续分歧, 這些變數沒有可以參考的成熟的歷史價值模型, 而是要對动态調整進行持續追蹤 。

因此, 這些變數的客观存在, 在宏观條件完全正常化之前。

人是一個自欺欺人的人, 雖然我們都知道答案, 但我們需要透過各种外部證據。

泡泡之后 不是末日 而是真正的開始。