DWF Ventures:310億美元RWA

作者

原始連結 :

https://x.com/DWFVentures/status/206940512319873739?s=20

概要:

*超過310億元的货币化資產被部署在連結中, 大部分資產在货币化後。

*金融化資產的增長, 新的錢包數據也顯示, 货币化繼續吸引新使用者到市場。

*對於加密的基礎建設計畫, 仍有很大的價值釋放余地。

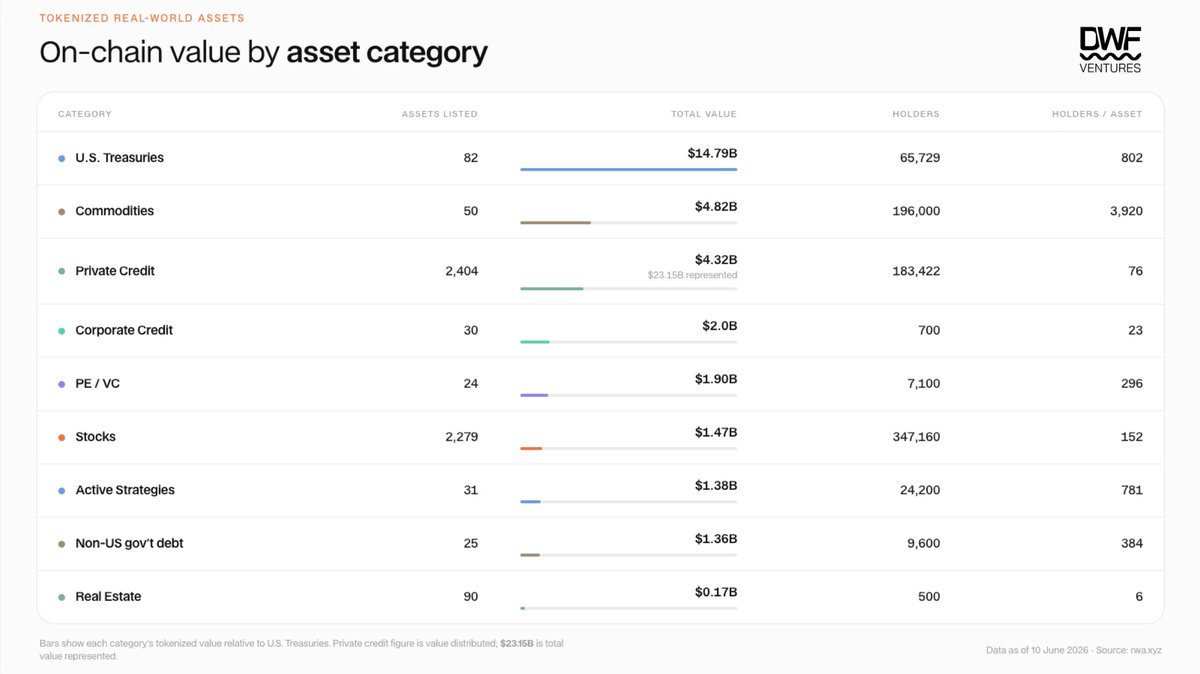

*目前,94%的货币化资产仍然是美元。 中東和亞太地區的新兴市場主权債券與區域私人信贷市場(MENA/APAC)仍有巨大的增长潛力。

隨著機構資金的大幅上升, 采用連鎖基礎的核心價值可以從很多方面找到,包括更快的结算效率、更大的流动性、全天候的跨境市场准入、可投資性、更广泛的參與機會和更大的透明度。 資金持續流通

目前货币化浪潮的主要受益者似乎仍是傳統的金融機構, 該報告將探索货币化產業連結的價值流。

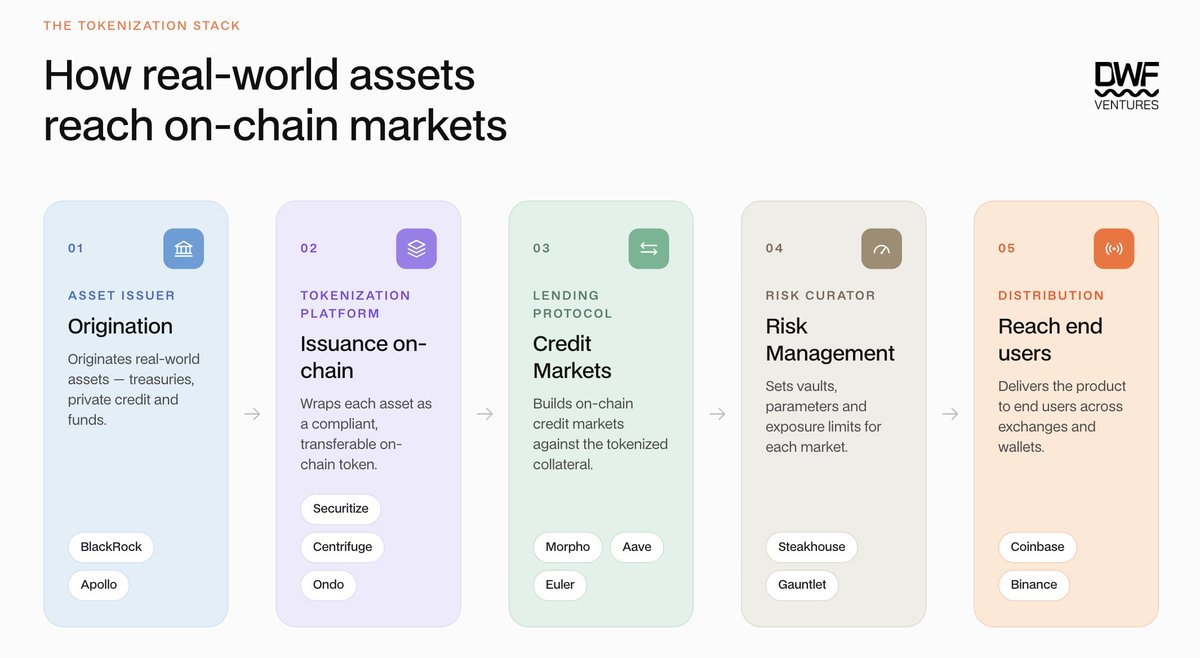

货币化资产的目前状况

由多位參與者组成, 傳統的金融機構主要涵盖資產發行與货币化平台的連結。

但實際上, 數值大多仍停留在货币化平台的高度, 有些货币化的資產受到發行或轉售限制, 取消抵押期延遲。

自年初起, 由於機構資金持續流入。

雖然資產總大小大增, 美國財政债券和大宗商品在持股人數方面居于首位, 在流通方面,大部分資產的连锁活動都一樣有限。 據估計, 平均每月有不到30宗轉帳到美國國庫產品, 這主要與受管制的存取機制和二级流动性相關, 據估計, DeFi目前只有約30億美元(约占總價值的10%)的货币化資產, 包括Sky、Morpho、Aave、Maple和Pendle等, 它們正在從這些货币化的資產中產生大量的貿易和收入。

然而,有多少流入资金来自净增加的资本? 美元市場增長的其中一大部分, Sky(前MakerDAO)是這個應用程式的先驅, Ethena將很快被拨款2.5億多美元, 這種資本的增長可以看成是用加密資本來保有資本的「拼命」。

對錢包活動的分解分析顯示, 錢包之前沒有加密資產的活動記錄, 同時。

市場的基础设施缺口

將資產放在連結中的核心價值建議是明确的, 例如私人貸款及地產。 然而,流动性往往与潜在利益成反比——最需要連鎖流动性的資產,而這恰恰是最缺乏流动性的。

缺乏完善的價值基礎, 底部資產清算很慢, 這些因素共同造成DeFi的货币化資產吸引力和生存能力低。 因此

使使用者能獲得收益, 基本上,它是一种包裹机制。 據Tokenization的Pantera州報告, 其糖浆USDC和糖浆USDT TVL已經超過36億美元。

因為使用者無法控制底部資產分配與透明, 預設事件並非不存在, 使用者將承担第一级損失的主要風險 。

A/C.5/49/70,附件。 通常每天只能更新一次。 這讓市場經營者難於有效地對付風險, 也影響LTV資產水平, 擁有資產分配和风险管理能力的第三方管理機構常參與Morpho和Euler等放款平台。

Pyth Network和RedStone等預言者正試圖補充這個缺口, 由Credora等第三方机构提供的資產風險評分系統相结合,將大大增强市場信心和投資能力。 幫助市場經營者更有效地完成資產定价。

• 引入新的取消抵押權机制:迅速和解是連結的主要优点之一。 但實際上, 連鎖資金仍不足以支持大規模交易, 而場外市場(OTC)則高度分散, 以美國國務院債務產品Ondo Finance USDY為例, 這表示使用者在真正退出時仍需要依赖T+1或T+2和解模式。

共生性就是建造液體巷 解決這個問題 透過RFQ机制, 買下市場銷售商的競爭價格, 同時, 財政基建也讓資金投放到放款集團市場。

單一平台內的垂直整合:大部分货币化資產的發售商仍然依靠外國NAV管理者,第三方預測者和独立的交易平台來完成資產定价和流通. 而圖片在內控的三個關鍵階段都采用了完全不同的模式:資產啟動(由Provence Blockchain提供, 依據創用CC授權使用。

目前Fige正在透過Forge擴大這項模式, 從資產啟動到和解。

下一步的重要機會

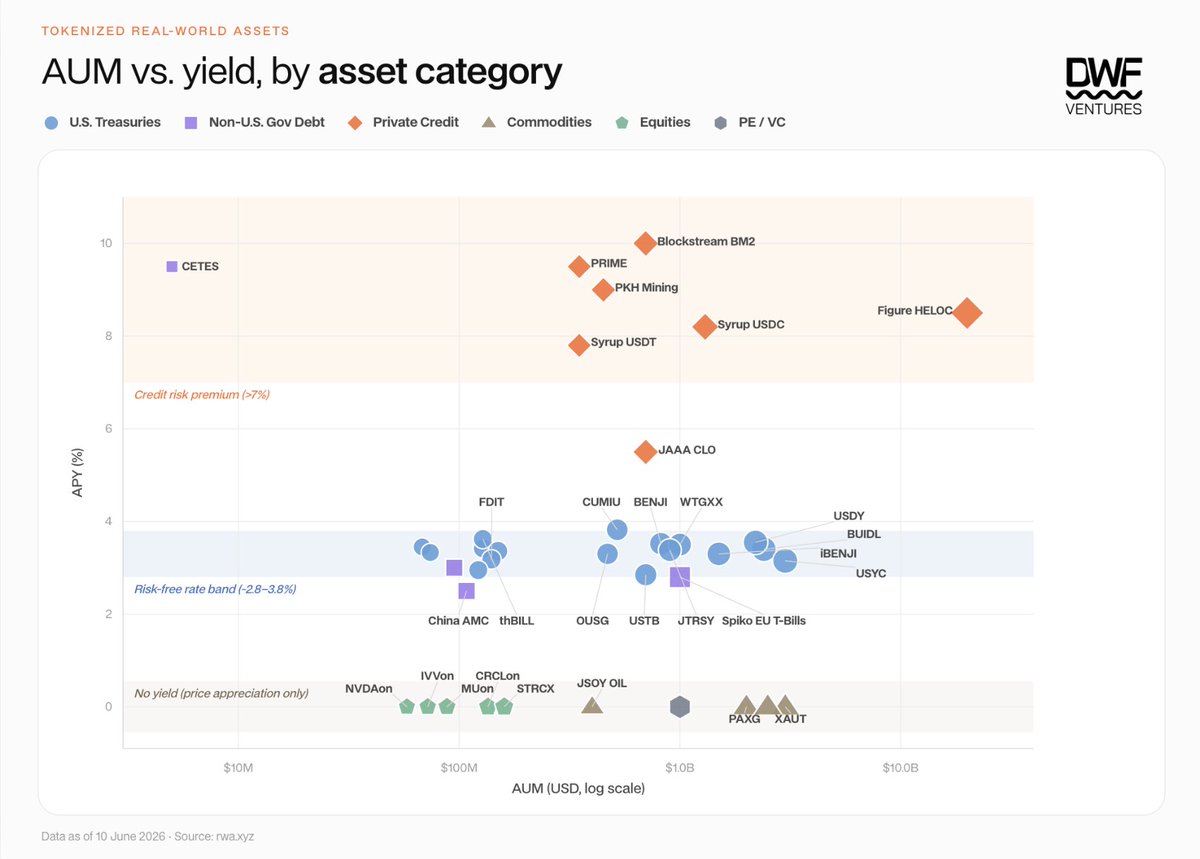

分析目前將資產货币化的AUM, 下圖顯示三大不同收入特征下的市場需求:

信用風險溢价( & gt; 7%): 私人放款占主导地位,收益隨AUM增長而保持,主要依靠垂直集成模型(例如Figure's HELOC business)或通过DeFi(例如syrupUSDC/syrupUSDT)去杠杆化。

· 免风险利率(3-4%): 收入来源高度一致,竞争集中于分配能力和组合。

· 沒有收益(0%): 資產本身需求很大。

我們認為, 下一個重要機會集中在兩大方面:以非美元為價值的私人貸款/债券。

超過94%的货币化資產以美元表示, 其余6%的四分之三集中在斯皮科的歐洲財政法案基金。 這與传统固定收入市場形成鲜明的反差, 新兴市场主权債務是收益优势最显著的领域之一。 巴西現金債務收益約10%, 雖然有汇率折舊的風險, 特別是中東及北非(MENA)及亞洲-太平洋(APAC)地區。

連結正在把傳統的被动資產轉換成收益抵押品。 大部分的货币化商品都顯示了市場需求,截至2026年第一季度,連鎖规模超过48億美元,總交易额达907億美元。 現金化股票也呈相似的走向, 任何協議都可以大量地將這些資產的收益套用, 可能的收益是巨大的,因為資產是在交易所基础上分配的,而收益類型的位置比光是價值敞口更粘合。 這項協議將獲得長期持有者。

這個市場怎麼樣

總的來說, 只要有真正的流动性支持, 货币化將為加密業帶來價值, 雖然機構和銷售商仍然占据主导地位, 許多相關的基礎設備已經在建。