DWF Ventures:310 亿美元 RWA 上链后,谁在捕获代币化价值?

作者 | DWF Ventures

原文链接:

https://x.com/DWFVentures/status/2069405123319873739?s=20

要点总结:

● 超过 310 亿美元的代币化资产已部署在链上,但仅约 10% 以活跃 TVL 的形式进入 DeFi。 大部分资产在完成代币化后长期停留于钱包之中,几乎没有进一步流向下游协议并产生额外价值。

● 代币化资产的增长既来自新增资金流入,也来自加密原生资本向更稳健收益资产的配置转移。 大型稳定币的底层储备已形成对美国国债的显著敞口,而新增钱包数据同样显示,代币化正在持续吸引净新增用户进入市场。

● 对于能够解决风险管理、定价机制或结算效率等关键问题,或从底层构建完整垂直整合体系的加密基础设施项目而言,仍存在巨大的价值释放空间。

● 目前 94% 的代币化资产仍以美元计价。 新兴市场主权债券以及中东和亚太地区(MENA/APAC)的区域性私募信贷市场,仍具备广阔的增长潜力。

代币化浪潮在过去数年间持续积累,并在近期随着机构资金大规模上链而进一步加速。采用链上基础设施的核心价值体现在多个方面,包括更快的结算效率、更高的流动性、全天候跨境市场准入、可组合性、更广泛的参与机会以及更高的透明度。随着资金持续流入,一个关键问题逐渐浮现:究竟是谁在捕获代币化所创造的价值?

截至目前,代币化浪潮的主要受益者似乎仍是传统金融机构,而非那些长期建设底层基础设施的加密原生企业。本报告将探讨价值在代币化产业链中的流向、当前市场存在的关键缺口,以及加密基础设施如何通过填补这些空白来留存并获取更多价值。

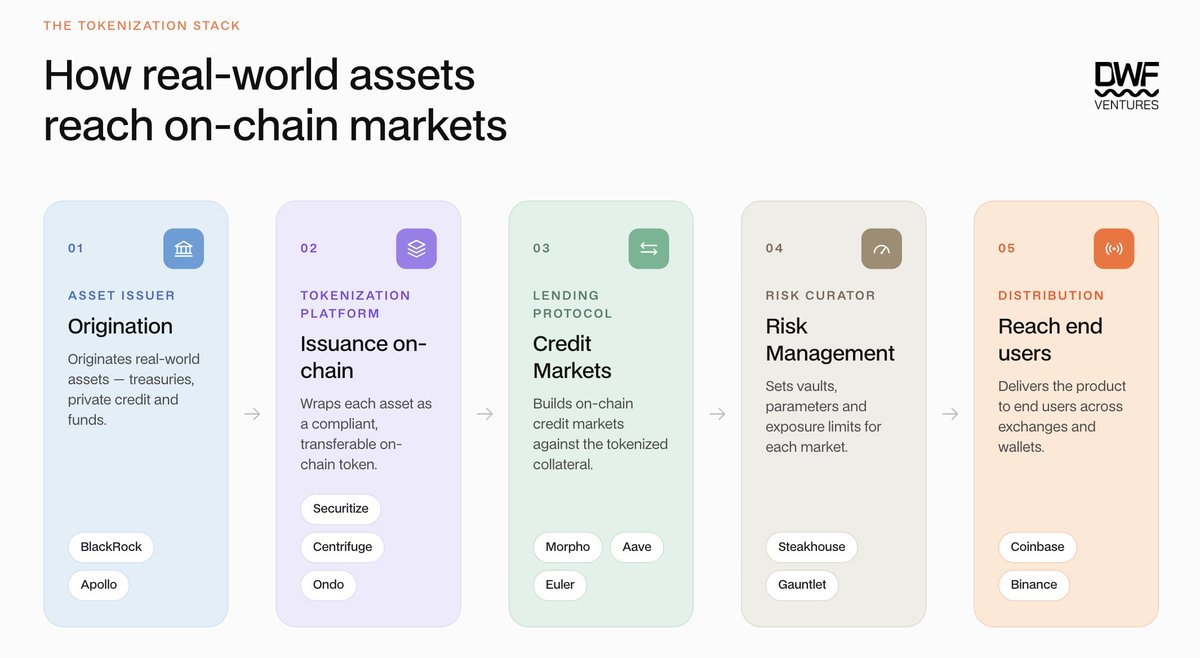

代币化资产现状

完整的链上代币化生态由多个参与方共同构成,各自承担不同职能。传统金融机构主要覆盖资产发行与代币化平台环节,而借贷协议、风险管理平台以及交易所则构成加密原生基础设施层,为代币化资产提供更广泛的分发渠道和应用场景。

然而在实际运行中,大部分价值仍停留在代币化平台层面,尚未充分向更下游的加密生态流动。部分代币化资产附带发行或转让限制、赎回周期延迟以及 KYC 要求,这些特性与无需许可的 DeFi 体系存在根本性兼容问题,从而限制了其在整个价值链中的进一步流通和应用。

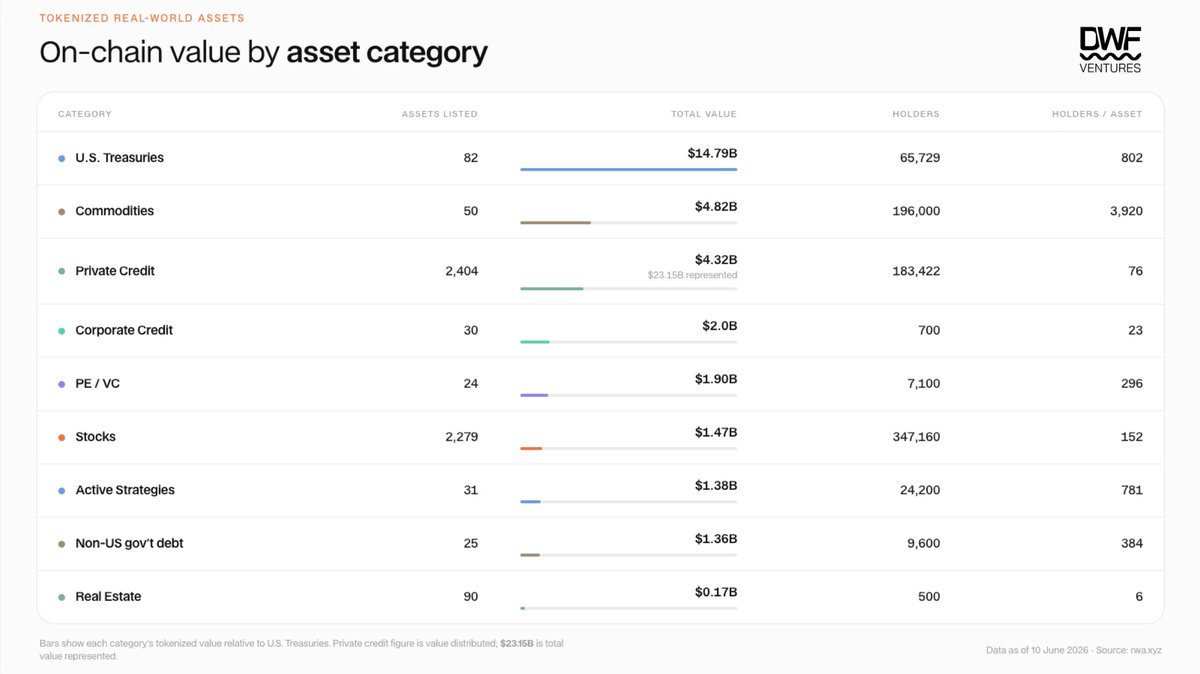

链上代币化资产(不含稳定币)的总规模已超过 310 亿美元,年初至今增长约 50%。 这一增长主要由机构资金持续流入推动,资金正加速进入美国国债和私募信贷等资产的代币化进程。

尽管资产总规模显著增长,但不同资产类别之间的持有人分布和流通情况存在明显差异。美国国债和大宗商品在持有人数量方面处于领先地位,而私募信贷和房地产的采用进程仍相对缓慢。从流通情况来看,大多数资产的链上活动同样有限。据估计,BUIDL、WTGXX 和 BENJI 等头部代币化美国国债产品每月转账次数不足 30 次。这主要与受监管的准入机制和二级流动性的可获得性有关,这些因素影响了资产在 DeFi 中的可组合性和实用性,并与持有人数量存在直接关联。据估计,目前仅约 30 亿美元的代币化资产(约占总价值的 10%)以活跃 TVL 的形式存在于 DeFi 中,且主要集中于美国国债和大宗商品资产。尽管如此,这仍为 RWA 相关协议(除资产发起和发行平台外)创造了可观价值,包括 Sky、Morpho、Aave、Maple 和 Pendle,它们正从这些代币化资产中获得可观的交易量和收入。

然而,这些资金流入中究竟有多少来自净新增资本?美国国债代币化市场增长的很大一部分,源于主要协议和 DAO 在 DeFi 收益率下降后,对储备资产和资金配置策略进行多元化调整。Sky(前 MakerDAO)是这一应用场景最早的推动者之一,目前仍有超过 15 亿美元配置于 BlackRock 的 BUIDL 等代币化基金。Ethena 近期也将超过 2.5 亿美元配置至 Securitize 的 AAA CLO 基金,作为 USDe 的底层支持资产之一。我们可以将这类资产的增长视为加密资本向安全资产的“避险迁移”,但进一步分析将展现更完整的图景。

Chainalysis 对钱包活动的深入分析显示,超过 40 万个持有 RWA 资产的钱包地址在创建后一周内便收到了其首个 RWA 代币。这些钱包此前没有任何加密资产活动记录,表明有新增资本正在进入市场。与此同时,拥有既往链上活动记录的老钱包,则更多参与大宗商品和股票等代币化资产。

市场中的基础设施缺口

将资产带上链的核心价值主张一直十分明确:可编程结算、可组合抵押品以及持续运转的二级市场。最能从中受益的资产类别往往是流动性较差的领域,例如私募信贷和房地产。然而,流动性与潜在受益程度往往呈反向关系——最需要链上流动性的资产,恰恰拥有最少的流动性。

二级流动性问题本质上可归结为几个结构性障碍:缺乏完善的定价基础设施、底层资产结算速度缓慢,以及 KYC/合格投资者认证等监管要求。这些因素共同导致代币化资产在 DeFi 中的吸引力和可行性较低。因此,市场开始出现多种解决流动性问题的方案:

• 稳定币作为抵押层(Stablecoins as a collateralization layer): 将代币化资产纳入抵押品体系,可使用户在获取收益的同时提升链上流动性。本质上,这是一种包装(wrapper)机制。根据 Pantera《State of Tokenization》报告,正是这一机制使私募信贷等流动性较差的资产在 DeFi 中实现了 64.3% 的利用率。Maple Finance 在这一领域表现尤为突出,其 syrupUSDC 和 syrupUSDT 的 TVL 已超过 36 亿美元。

然而,这种模式的风险敞口较高,因为用户无法控制底层资产配置,透明度和储备证明也依赖于平台披露。违约事件并非不存在,而用户将承担首层损失(first loss)的主要风险。

• 完善定价/预言机基础设施(Improving pricing/oracle infrastructure): 私募信贷和房地产资产依赖定期更新的 NAV 数据,而更新频率通常最多仅能达到每日一次。这导致做市商难以有效对冲风险,从而无法在具有实际流动性的市场中提供较窄的报价价差。该问题还会影响资产的 LTV 水平,在采用循环杠杆等策略时显著侵蚀收益率。具备资产配置和风险管理能力的第三方管理机构通常会介入 Morpho、Euler 等借贷平台,从而帮助缩小价差。

Pyth Network 和 RedStone 等预言机提供商正试图填补这一空白,通过服务于全天候运行的代币化股票和大宗商品市场,并提供可验证的实时价格信号,为代币化资产定价提供支持。结合 Credora 等第三方机构提供的资产风险评级体系,这将显著提升市场信任度和资产可组合性。同时,也有助于做市商更有效地完成资产定价,改善底层资产的交易价差。

• 引入新的赎回机制(Introducing new redemption mechanisms): 即时结算原本是链上金融的重要优势之一。然而现实情况是,链上流动性仍不足以支撑大规模交易,而场外市场(OTC)则高度碎片化且主要面向机构投资者开放。以提供二级市场交易的代币化美国国债产品 Ondo Finance USDY 为例,即便仅进行 1,000 美元规模的兑换,平均滑点仍达到约 0.2%-0.3%。这意味着用户在实际退出时,仍不得不依赖 T+1 或 T+2 结算模式。

Symbiotic 正通过构建 Liquid Lane 来解决这一问题。该方案采用共享金库(shared vault)基础设施,并通过 RFQ 机制让做市商竞争性报价赎回折价,从而实现更快执行并降低资产价差。同时,该金库基础设施还允许资金部署至借贷池市场,为 LP 带来额外收益来源。

• 在单一平台内实现垂直整合(Vertical integration of the stack in one platform): 大多数代币化资产发行方仍依赖外部 NAV 管理机构、第三方预言机以及独立交易平台来完成资产定价与流转。而 Figure 则采取了完全不同的模式,其在内部控制整个链条的三个关键环节:资产发起(通过 Provenance Blockchain 已发放超过 210 亿美元 HELOC)、二级市场价格发现(Democratized Prime 荷兰式拍卖市场)以及原生结算货币(YLDS,首个获得 SEC 注册的生息型稳定币)。凭借对借款人信用状况、LTV 比率和违约率等一手数据的掌握,Figure 在资产定价方面具备明显优势。

目前,Figure 正通过 Forge 将这一模式进一步扩展,向房地产权益、汽车贷款、贸易融资等服务不足的资产类别开放从资产发起到结算的完整链路,这可能推动新市场的快速增长。

下一阶段的重要机会

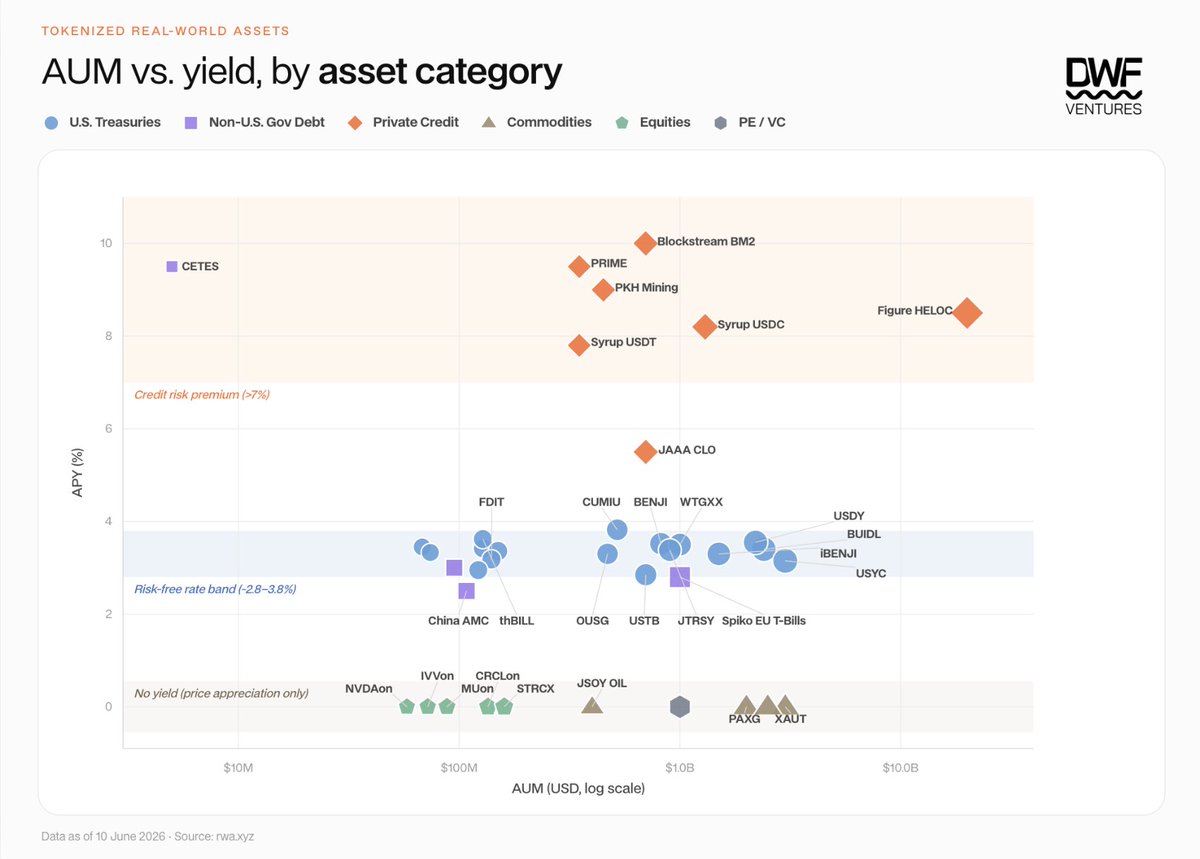

将链上代币化资产的当前 AUM 与按资产类别划分的收益率进行对比分析,可以发现部分领域仍存在巨大的发展机会。下图展示了三种不同收益特征层级下的市场需求:

• 信用风险溢价(>7%): 私募信贷占据主导地位,其收益率能够随着 AUM 增长而保持扩展性,主要依靠垂直整合模式(如 Figure 的 HELOC 业务)或通过 DeFi 杠杆化(如 syrupUSDC/syrupUSDT)。

• 无风险利率(3%-4%): 收益来源高度同质化,竞争主要集中在分发能力和可组合性方面。

• 无收益(0%): 资产本身已具备较强需求,链上化主要为投资者提供价格敞口获取渠道。

我们认为,下一个重要机会主要集中在两大领域:非美元计价的私募信贷/债券,以及为大宗商品和股票提供链上收益能力。

超过 94% 的代币化资产以美元计价,而在剩余的 6% 中,又有超过四分之三集中于 Spiko 的欧元国库券基金。这与传统固定收益市场形成鲜明对比,后者中非美元主权债券占全球市场规模的 45% 以上。新兴市场主权债务是收益优势最明显的领域之一——巴西雷亚尔计价国债收益率约为 10%,土耳其里拉债券收益率约为 15%。虽然存在汇率贬值风险,但无本金交割远期合约(NDF)等工具可用于对冲风险。与此同时,区域性私募信贷市场也正在升温,尤其是在中东及北非(MENA)和亚太(APAC)地区,我们预计未来将出现更多增长。

链上化正在将传统意义上的被动资产转变为可产生收益的抵押品。代币化大宗商品已经证明了市场需求,截至 2026 年第一季度,其链上规模已超过 48 亿美元,总交易量达到 907 亿美元。代币化股票也呈现类似的发展轨迹,市场规模在一年内增长至超过 10 亿美元,持有人数量达到 18.5 万。对于任何能够大规模为这些资产叠加收益层的协议而言,都存在显著机会,无论是将其作为稳定币抵押品、借贷市场资产,还是用于期权产品。其潜在回报十分可观,因为相关资产已通过交易所完成基础分发,而收益型头寸相较于单纯价格敞口具有更强的用户黏性。率先实现这一模式的协议有望获得长期持有者,并在长期积累显著价值。

我们如何看待这个市场

总体而言,只要有真实流动性作为支撑,代币化将通过把现实世界资产带上链而为加密行业创造价值。尽管目前机构和做市商仍占据主导地位并获取了大部分价值,但未来价值将逐步流向那些能够提供更优定价、更高收益和更强实用性的加密原生平台。许多相关基础设施已经在建设之中,我们期待未来数月看到更多进展。