SemiAnalysis 解析遠期儲存:500億元收藏,超周期IPO

拆解技術路徑、金融資料、HBM困境及IPO架构。

原名:CXMT

资料来源:半解析

原文:深潮科技花

深潮導航:CXMT將在科學板上市, 公司於2016年才成立,開始從已破產的德國DRAM制造商奇蒙達手中取得專利和人才,並於2025年首次獲利,近10年的資本轉輸損失被合肥政府容忍,2026年第一季度每季單集73億美元. SemiAnalysis發展出科技路徑、金融資料、HBM困境及IPO架构。

SemiAnalysis團隊早在2024年底就率先描述AI的推理和智慧工作流程對記憶的巨大需求, 未來幾個月將要列出長期儲存, 長期可能是中國最大的半導體, 從現在起 和三星、海克力士和奇跡的比賽只會增加。

硅谷返回者

長辛店的創始人朱一明,1994年畢業于清華大學物理系,后到紐約州立大學石溪學習電子工程. 他在硅谷工作多年,2001年左右成为MOSys的專案經理. 2005年, 朱一明帶著SRAM專利和10萬美元的種子資金回家, 但全球NOR Flash市場比DRAM或NAND Flash小得多. 朱一明更有野心,他選擇了DRAM賽道。

DRAM不是Fables可以玩的遊戲. DRAM吞噬資本, 至2016年,全業只有三星,SK海克力士和米桑三位生還者,40年的專利和資本建设,沒有新的玩家. 朱依明的SRAM專利與NOR Flash業務, 2016年楚民和合明市政府推出DRAM計畫。

消息來源是一家德國公司。

DRAM 基金會:奇蒙達傳統

死去的公司是奇蒙達 2009年1月Chimunda因全球金融危機及後來儲藏裝置倒闭而破產, 奇蒙達是Infinion的子公司,可追溯到西門子公司, 提供一個稀缺的替代方案:一個深度的DRAM專利銀行和一個儲存單位架构。

2015年6月,加拿大专利營運公司的子公司Polaris Innovations以约3000萬歐元的價格,向英國飛牛公司買下了約70萬Chimunda的專利和應用資金。 2019年12月,极地公司与昌善公司簽署协议,授权大量DRAM专利. 長孫領導人曾公開表示, 已獲得約2.8TB Chimunda技術檔案。

從Chimunda繼承與發展的關鍵技術是46nm級的BWL(布置的Wordline)儲存單位, BWL是核心建筑创新. 傳統的解決方式是進入晶體圈外的晶體圈, 這有三個优点: 儲存單位減少至6F2布局(傳統為8F2), 嵌入的線條和堆放的封蓋,是今天三大存储巨頭正在使用的结构. 這只是堆放/BWL的技術預備 長篇大論就是如此。

人才:從冰凍的蓝图到积极的研究與發展能力

除了專利之外,從奇蒙達的龍ho倒塌中獲得的更持久的資產也是工程師. Chimunda在西安有一家研究發展中心, 奇蒙達倒塌後,虽然整個西安研发中心被紫光集團接管,但更廣泛的人才普及使長期群眾受益。

長孫也成功吸引了德國奇蒙達總部的资深工程師卡爾-海因茨·奎斯特斯. 奎斯特斯在西門子、英國飛行和奇蒙達 任科技及研究副總統24年。 他所領導的研究前線 恰恰是電力學程式的類型 也就是用長印的結構 他加入為技術顧問, EE Times, Kuesters帶來的隱蔽的知識(cacit專利)和2.8TB檔案都無法承載:20年經驗領導DRAM發展, 在任何專利的文學作品中。

美國也一樣 未來技術評估副總統Ping Er-xuan不是來自Chimunda, 而是來自美國在美國光明、桑迪斯克與應用材料的生涯。

常香也從南韓和台灣, 韓國檢察官指控前三星員工泄露科技, 中國台灣地區的情況也相似。

這是了解長期道路的關鍵 奇蒙達的專利仍然有限 且成熟 而將長歌從G4移到G5移到HBM的能力,就是凝聚的能力. 根據創用CC授權使用 傳承只是開始 才華讓它成為自主研发的引擎 但這引擎燒了近10年才賺到錢 問題是,誰有這種耐性來保持血液

国家之忍

長iang的成功, 合肥市政府是典型案例. 最近二十年, 中國主要的科技創新業務以「滿足國家投資」的形式, 京都東部(全球頭部展示面板制造商)和東部(頭部汽車制造商)現已存放。

合肥市政府做好了常州兩件大事。

首先,他們在工廠附近建立本地供應鏈 粘合播放的方法是在核心"鏈主"中占据很大份额,吸引其他鏈主. 自2016年起,同樣的劇本被複製成石刻。 在位于合肥港經濟區的工厂附近, Peyton和HYBON, 封鎖實驗廠, 由輕鋼經營的大型燃氣廠提供長期燃氣的大部分需求,纯技術旗下的齊威半导体在肥新站的高强度區提供了晶體圓循环能力. 國家投資也直接控制上游芯片建模設備企業科技。

第二,共同投資愿意长期輸掉。 同私人集資基金不同, 競爭性國家投資由市區與發展區的国有企業支持, 這家公司直到2025年才取得首次年度營利, 這項計畫的首期工作叫做「506計畫」, 相關資金從未減少或撤銷。 至IPO時,最大股民共投股21.67%,合股30%以上. 以10年的賭注來看待磨坊。

從傳統到自主

三條線索合在一起 長期的前十年是很清楚的 Chimunda提供一個基礎:一個經許可的專利銀行與儲藏單位架构, 包括庫埃斯特斯和平等重要人物、美國巨頭的返國者、韓國有爭議的人才, 共同受精的政府提供前兩種需求, 不需要。

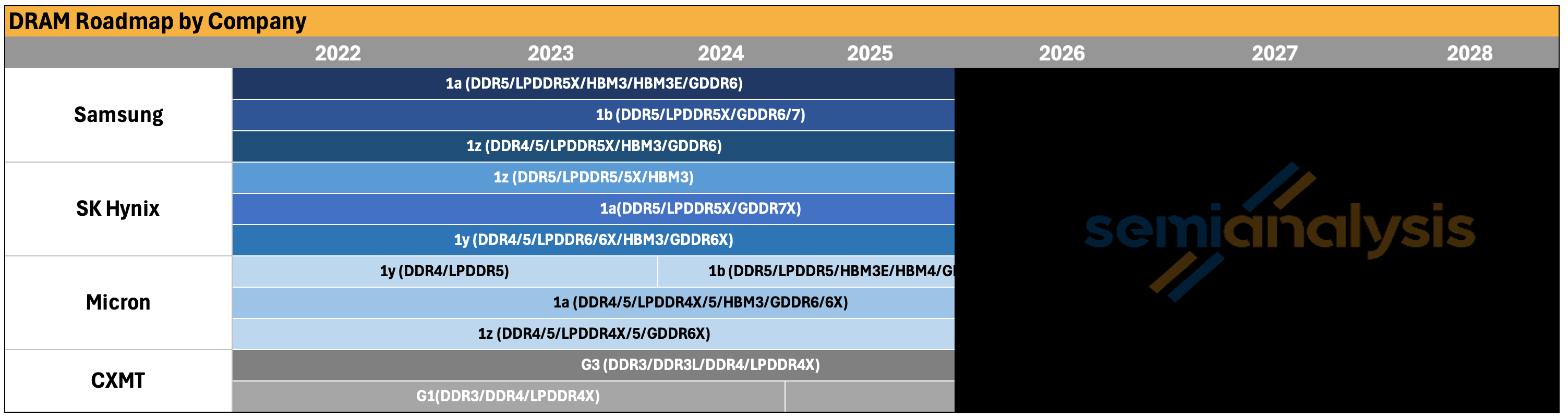

之後討論金融、技術與設備環境。

十年內的下一步:超周期IPO

過去十年的故事雖然令人印象深刻, 該公司正準備在近年的中國最大半导体之一上市, 2025年12月,档案局正式受理常 ZHENG上市申请. 在2024年和2025年, 5月27日。

這本長久不斷的IPO書揭示了大量以前沒有的資訊。 由Semianalisis的記憶模型組合。

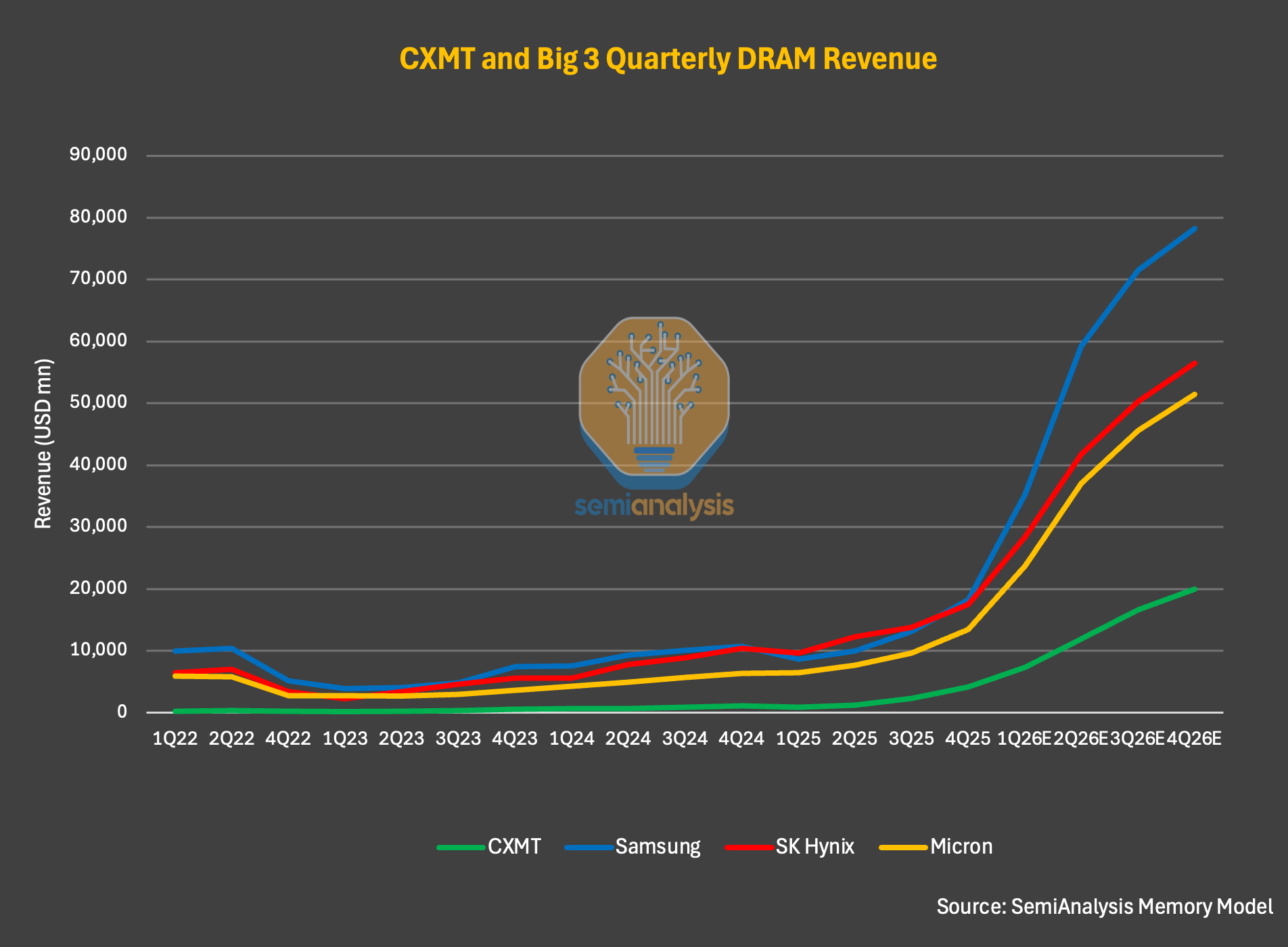

長期高粱是全球第四大DRAM制造商, 全年增速156%,約86億元,2024年約33億元,2023年約12億元. 第一次, SK H大力士(約521億美元)和光美(約372億美元)的DRAM收入。

图:全球DRAM商業比對(來源:Semianallyse Memory Model)

2026年第一季度,"昌善報"收費73億元,同比增长700%左右,單季收費接近2025年的年限. 操作保障也急剧扩大,达到70%左右。

SemiAnalysis認為這只是開始 公司2026年上半年的收成预计将比同期增加七倍, 根據SemiAnalysis的估計, 這意味著公司自2023年起每年收入翻倍。

這股爆炸性增長的推动力 更多是周期本身 而不是科技或市場份额 2026年第一季度, 長期投注量只增加了11%, 但ASP(平均售价)增加了57%, 真正的推動是爆炸性物價上涨, 在位數輸出方面,SemiAnalysis模型顯示,长期蜗牛的市場份额将从2025年的9%增加到2027年的12%. 但這在Semianalysis估計2027年將接近1萬亿美元。

圖示: ASP 和 CPMT 的位元送出趋势(來源:SemiAnalysis Memory Model)

中國商店的故事中的錯誤

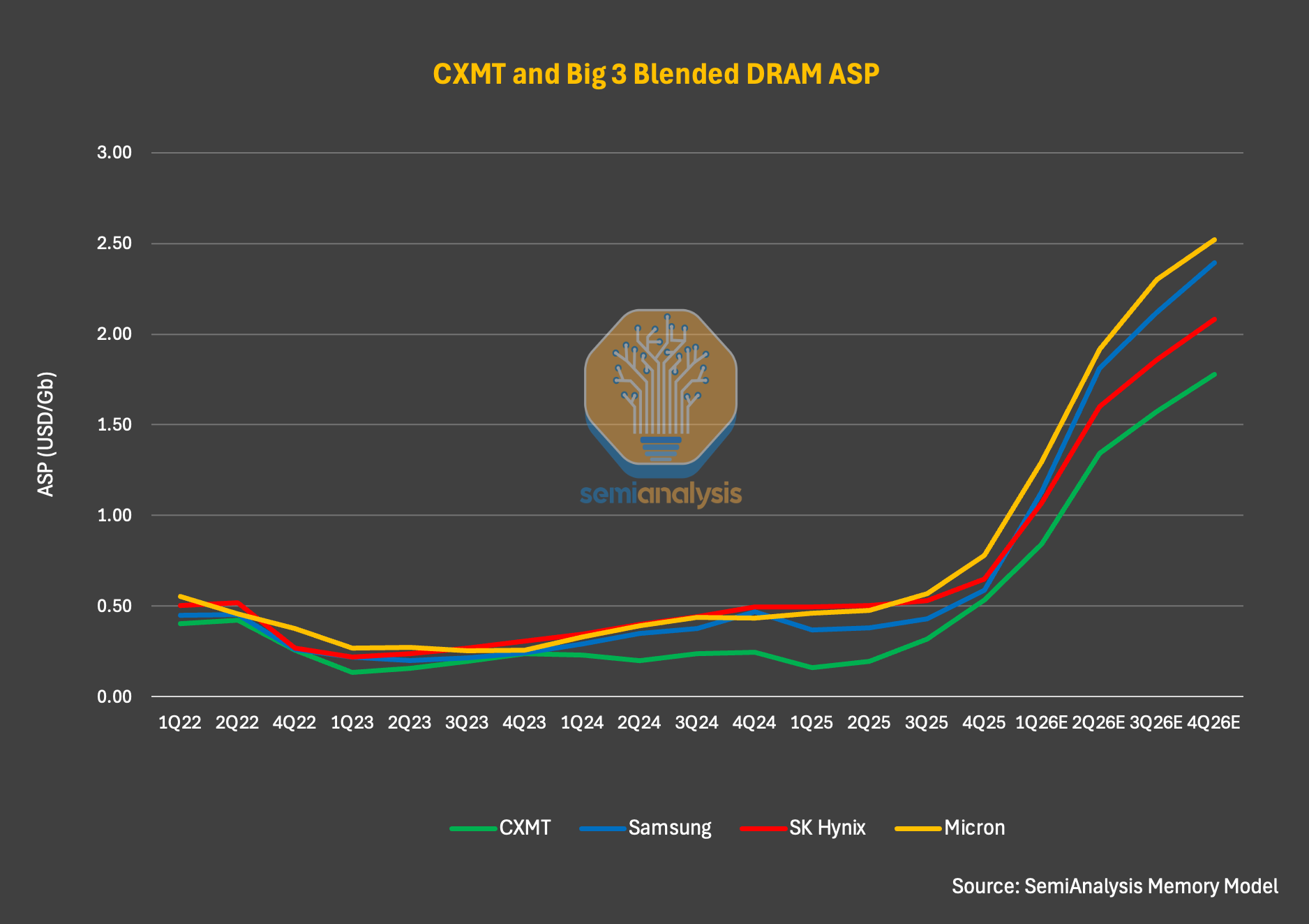

更有趣的是, 根據記憶模型的數據, 长期存在的DRAM ASP對共同的誤解提出了挑戰:中國的記憶更便宜, 以往有些案例可能如此,但目前周期并不准确。

以2026年第一季度為例,DRAM ASP只比三星,SK大力士和美國燈光公司低5-10%左右. SemiAnalysis預期此方向在2026年不會改變, 其原因不在于固有物價差, DRAM 和 HBM 伺服器在送貨中的比例更高, 而 DRAM 伺服器提供的價值前景要好于消费級的 DRAM 。

到2027年底,SemiAnalysis预计伺服器DRAM和HBM占DRAM终端市場需求的50%以上. 由于伺服器 DRAM 和 HBM 的每GB 單价较高, 總制造商將进一步扩大與 ASP 的長期建設差距, 尤其是考虑到 HBM 價值预计将在 2027 年大幅上升。

圖: DRAM 制造商 ASP 比較(來源:SemiAnalysis memory model)

利润保障:定期赠送

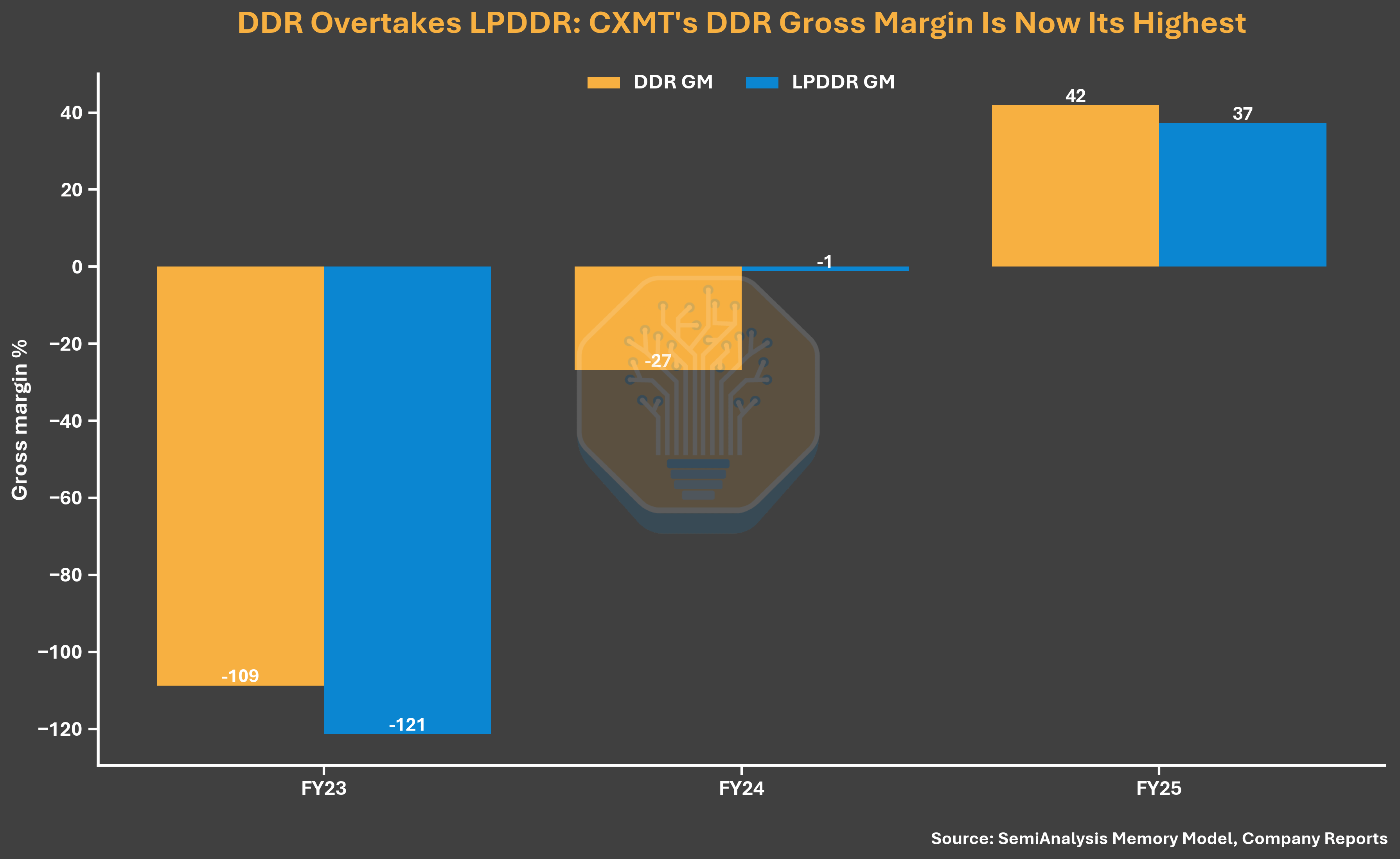

強力的ASP風大大提升了長春的盈利能力. 毛利率全年達至37.8%,接近三星的39.4%和美國光的39.8%,但遠低于SK海克力士的60.4%(SK海克力士得益于更高的HBM交付). 毛利人的比例约为38%,2023年为-113 %,2024年为-4.7%,这是一个巨大的跨越。 2025年不只是史上最高的一年。

(來源:Semianallysis Memory Model,公司報告)

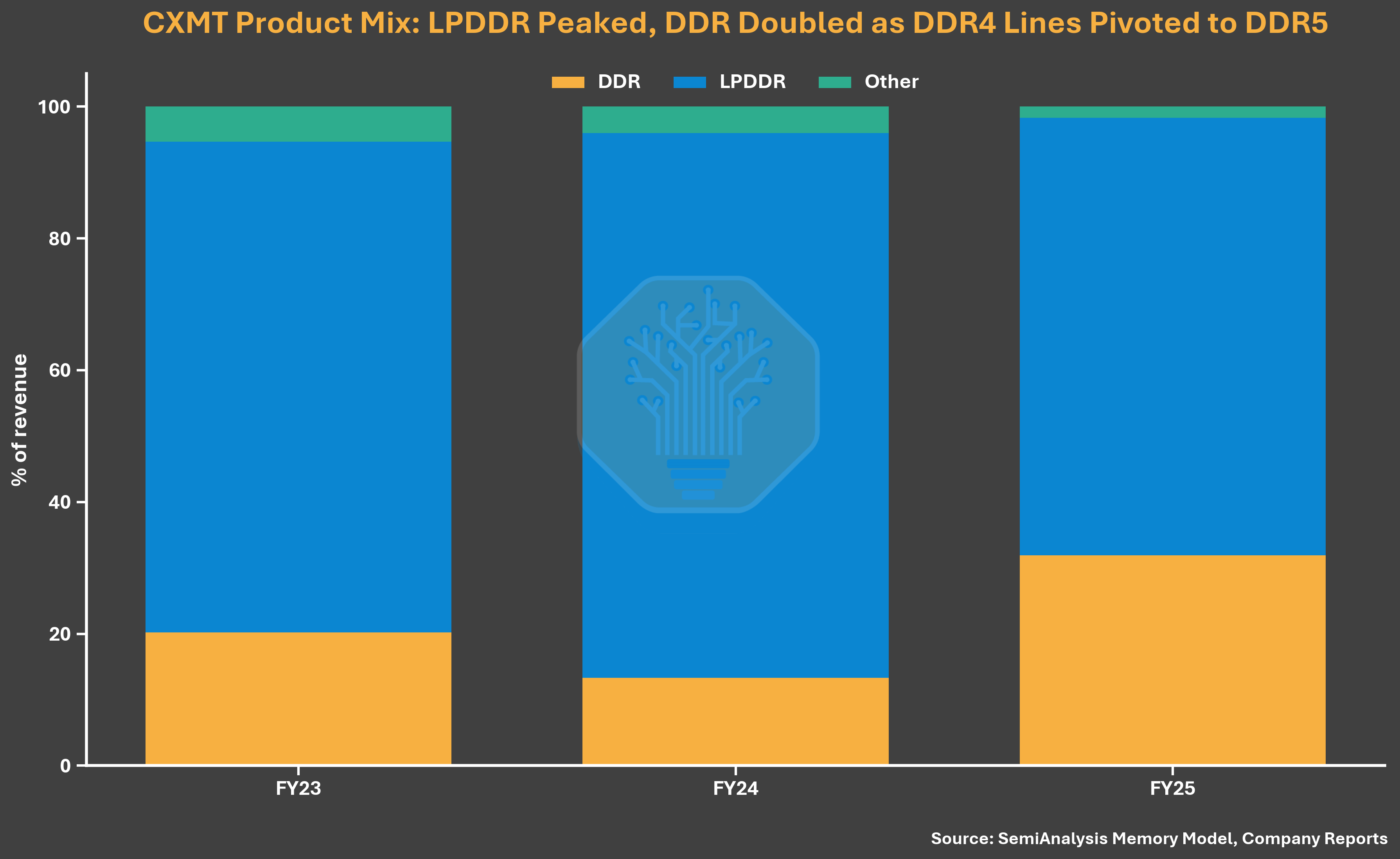

2026年,盈利率进一步提高. 第一季度的營運利润率達到70%,同期SK H大力士公司占73%,三星公司占81%,美國光公司占84%. 除了ASP增長外, 長期利差的增長也是因為它幾乎只注重大型DRAM的產品結構, 公司2025年约有99%是傳統的LPDDR與DDR產品。

(來源:Semianallysis Memory Model, 公司報告)

簡單的DDR5單位成本分析可以讓圖片更加清晰. SemiAnalysis發現, DDR5每點成本長旋轉仍比三個巨人高30%以上。 因為DDR5的價格在2026年第一季度已經非常高, 這意味著改善長期利润率主要靠定价,而不是由產品竞争力或成本结构的大幅提升。

图: DDR5 成本比對每位( 來源: SemiAnalysis memory Model)

生产性擴展:接近美光

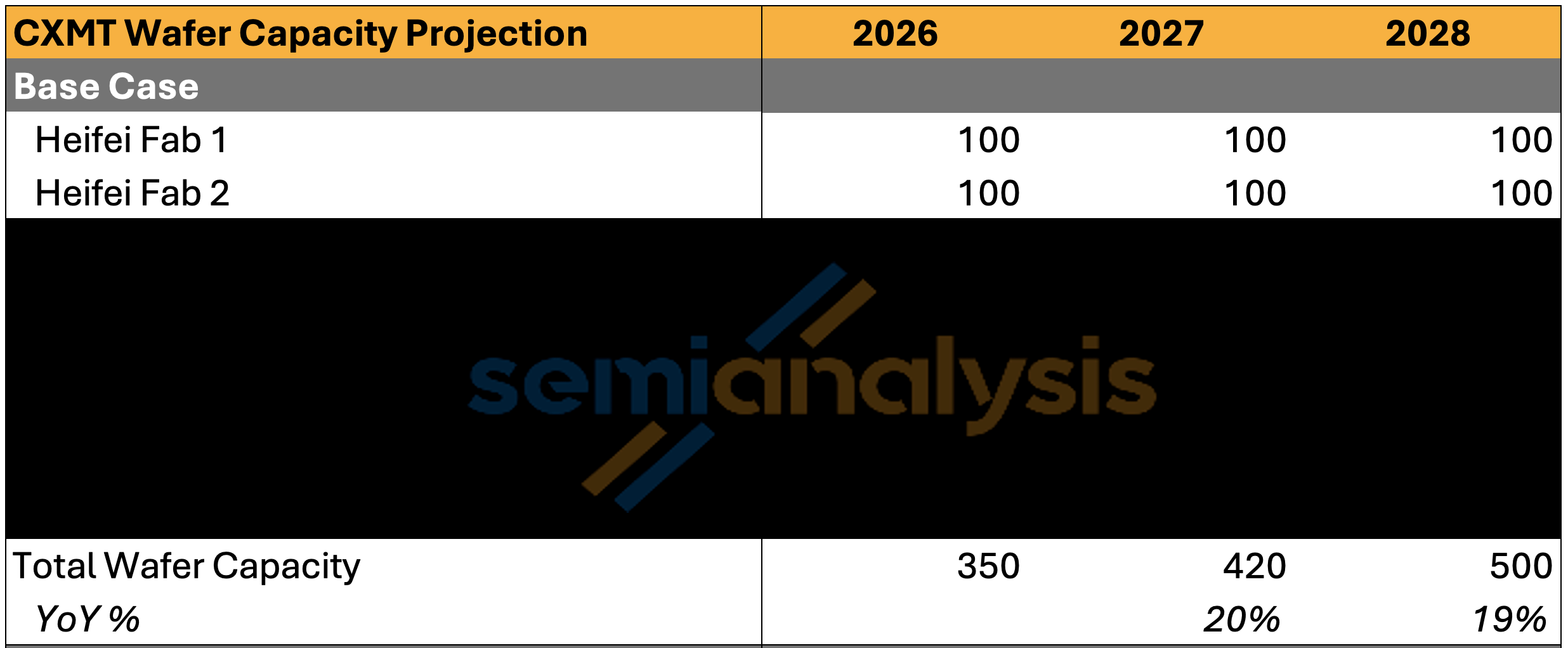

除了有紀錄的利潤外 長期的蛆子們也追上來了 至2026年底,SemiAnalysis有望達到预约350 000部影片/月它只是略低于光38.5万部影片/月我不知道 長期高粱將成為業內第三大儲藏商。

圖:全球DRAM厂商的圓月功率比對(來源:SemiAnalysis memory Model)

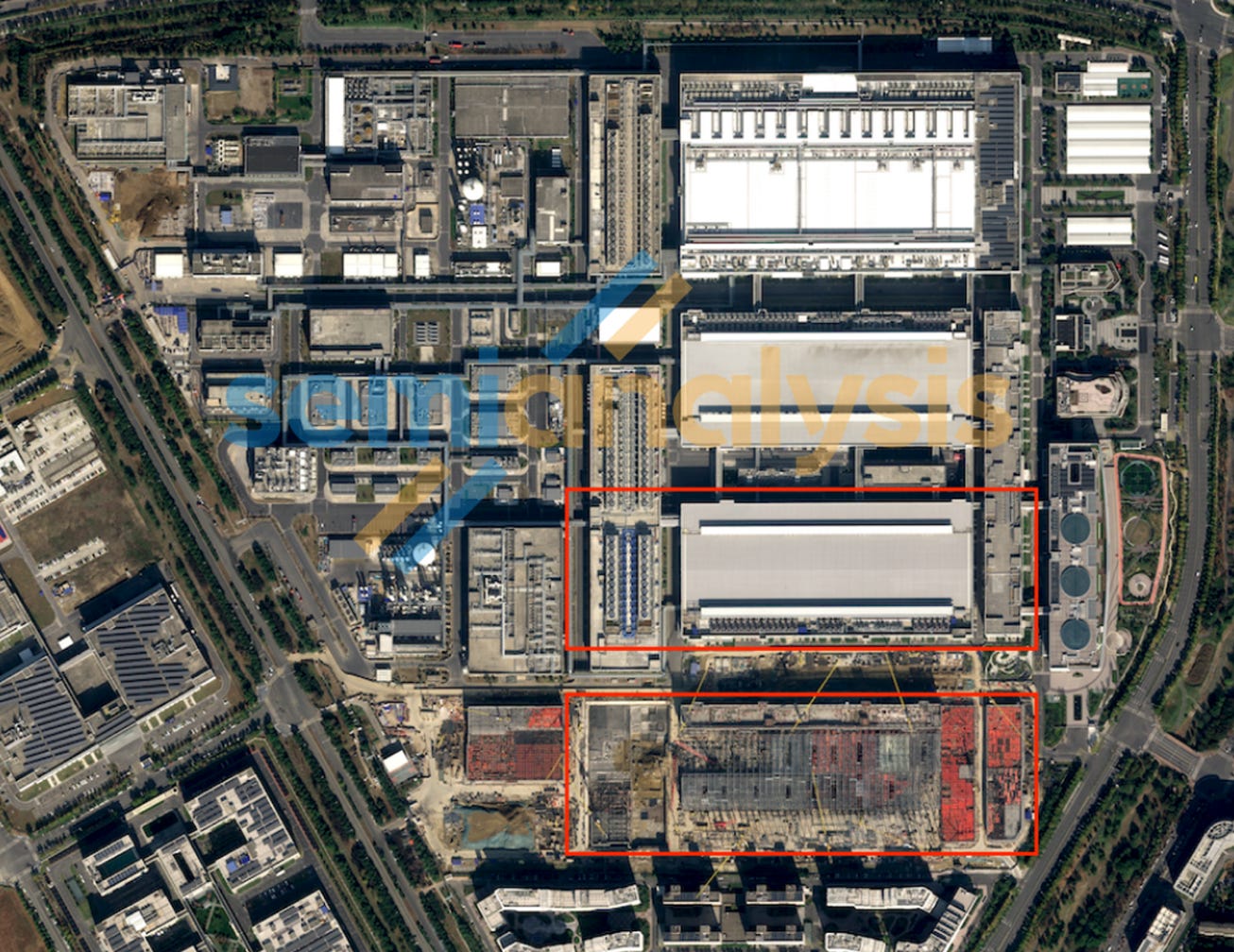

但長和兩巨頭之間仍有很大差距: 三星72万部影片/月SK海克力士每月59.5万我不知道 至2027年,随着上海首期攀登和施肥,北京全面生产,长期生产能力已近可及42,000部影片/月全球DRAM能力17%比2025年高13%我不知道 根据2025年的位送出9%增至2027年12%我不知道。

到2028年,随着上海的全產量和兩期的连续攀升,SemiAnalysis预计能達50萬片/月,约占全球DRAM供應量的17%。

图:CXMT合肥域容量(來源:SemiAnalysis Memory Model)

害怕供應過量:至少兩年沒有恐懼

長期高粱在全球DRAM容量中扮演了日益重要的角色, SemiAnalysis認為, 包括長期封存和其他封存工厂的增量和送出位數后,DRAM的供應仍然极为紧张,假定利用率超过90%。

數據: DRAM 供求平衡 (來源: Semianal解析數據模型)

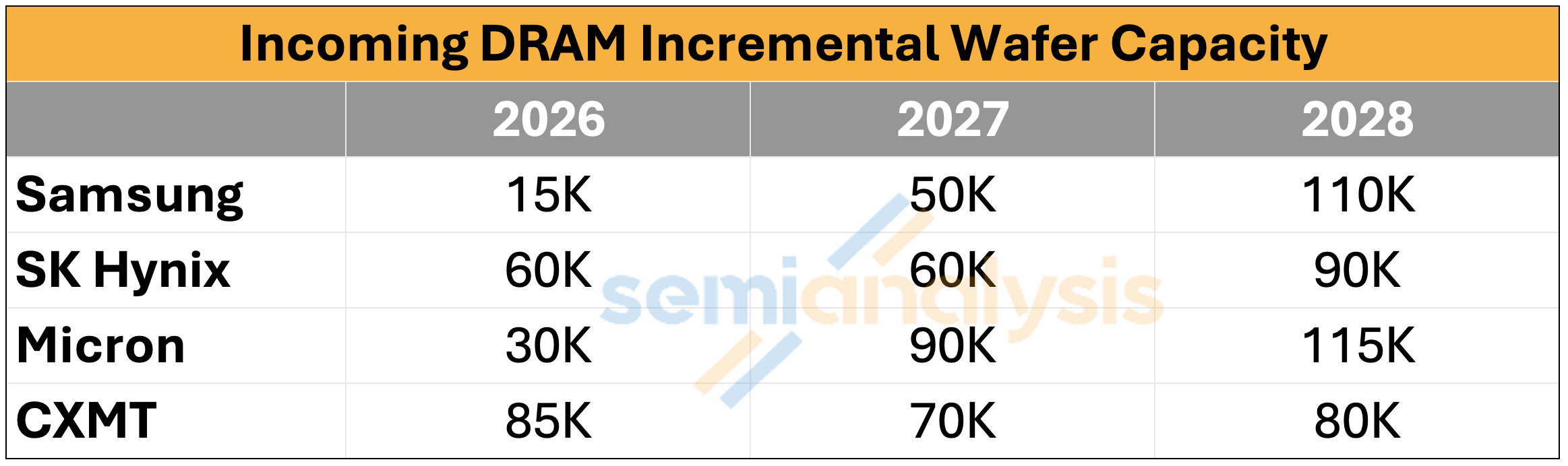

2026-2028年每年新增85,000、70,000和80,000集/月, 而三星是15,500和11,000, SK 海克力斯606,000和99,000, 美國30,000/90,000/1115。 2026年DRAM仍會不足高位數百分數, 2027年的缺口將擴大至低位數至中位數百分數。 SemiAnalysis先前已解釋了為什麼DRAM在2028年之前可能仍然短缺。

因為水晶轉子廠的建築周期很長, 目前極為有利的價值環境, 當然,長孫希望這環境能繼續下去 由SemiAnalysis追蹤的Cyclops工厂建設的進步, 也顯示沒有這項可能。

HBM:朝圣者的錯誤

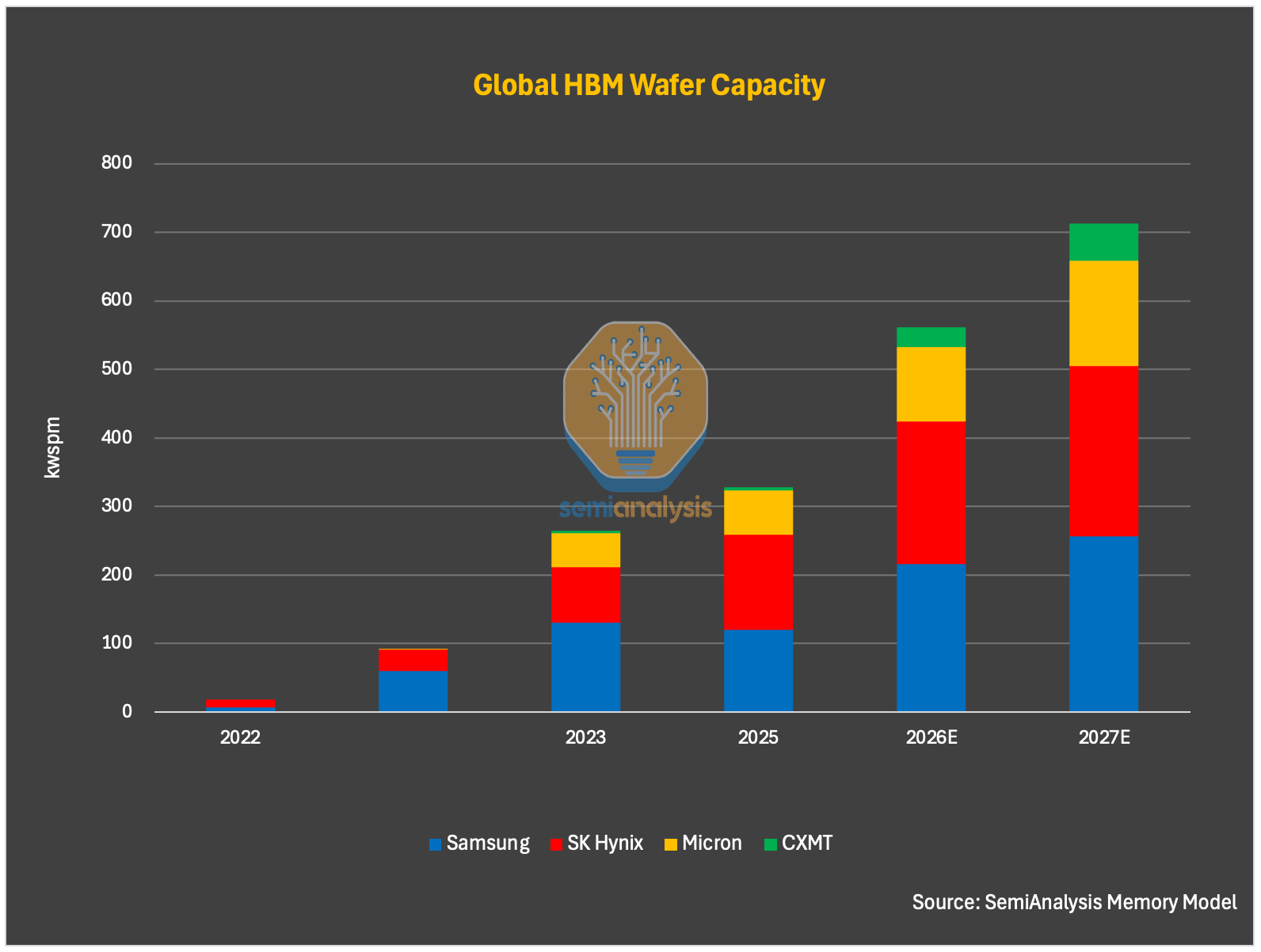

HBM的長晶體分布非常有限. 截至2025年底,每月約265万片牌匾中只有大约5 000片分配给了HBM。 预计到2026年底將增至30,000人,到2027年底將增至55,000人。 這與2025年DDR和LPDR的分享書集相關。

圖表: CXMT HBM 水晶圓能量分布(來源:Semianallysis memory Model)

然而,这种分配模式可能有所改變。 中國要求AI的自主性和控制可能與公司企業的優先權相冲突, SemiAnalysis將政府導致的HBM能源纳入預測, 至2027年预计HBM容量550万部影片/月2028年100 000部影片/月2025年全球HBM晶圓供應份额1%增至2028年12%我不知道。

長期高粱不僅是經濟與技術上重要的公司, 也是國家可以用来推進优先政策目標的戰略資產。

在短期商業邏輯中, 大型的DRAM目前比寿命長的HBM產品的利润率要高很多,而且HBM在同一晶體區內的輸出量是它的三倍以上. HBM科技尚未成熟, 但中國必須推進HBM布局, 因為HBM對中國的銷售受到美國出口控制的严格限制。

HBM 科技差距

在技術準備方面,SemiAnalysis認為長期钨仍被用作工具HBM3 8-hi這是政府第一次能有所作為十二點半挑战更大。

至于前方,未有他法G4( 等效 1z 節點)在2026年, 然而,HBM的DRAM核心芯片應該大大低于批量的DRAM,因為有更大的条形尺寸和更严格的性能要求。 SemiAnalysis認為, 未來的正值仍是一大挑戰, 2024年和2025年的低盈利率仍可能低于1z節點工業標準的85-90%的到期率。 這意味著設備限制和製造經驗仍舊是需要克服的障礙。

圖示: CXMT DRAM 節點的路徑地圖與好速率( 來源: SemiAnalysis memory model)

下一代工艺節點G5(等效1a)在理論上可以繼續使用, 由于HBM的裸體使用這個節點,使這些挑戰更加激化。

裸體堆是长期存在的HBM的最大障礙. HBM堆疊通常會帶來嚴重的技術困難:熱壓力、裸體裂縫、曲率、連結缺陷, 從HBM3 8-hi移到HBM3 12-hi甚至HBM3E時。

拼寫不獨有 總制造商也面临12hi HBM4的碎裂、熱管理及好速率損失等问题。 16-hi、甚至20-hi更困難。 Rubin Ultra因供應原因。

SemiAnalysis認為越來越有可能跳過HBM3, 其原因有二:第一,客戶在2027年時間視窗中需要更具竞争力的HBM產品;第二,主流加速器會搭載HBM3E,HBM4和HBM4E。

(來源:Semianallysis Memory Model)

在背面封鎖方面, 雖然使用MR-MUF或TC-NCF仍有爭議, LONG-SONG一直與頭部 OSAT 密切合作, 如吨位豐富的微電力。

根据現有的制造业挑戰,SemiAnalysis建模了HBM3 8-hi的前置率和前置速率,分别为35%和70%左右,综合好速率只有大概25%我不知道 HBM3 12hi或 HBM3E 12hi 由于堆放和按鍵的难度更大, 總合好率應該更低。 在這個正水平上,具有長期HBM輸出功能的同晶圓容量大大低于總制造商. 更嚴重的是, HBM 的輸出邊緣極低, 尤其與目前價值環境下大量DRAM相比。

长期存在的HBM的困境也反映在其產品的渗透上. SemiAnalysis認為只有中國、冷戰和幾家新兴的中國AI芯片開發公司可能會採用寿命長的HBM, 國內AI加速器仍常使用外國HBM3甚至HBM3E, 中國国内云產商的資本支出及建設能力迅速增长。

HBM是显著的例外。

HBM本身發展缓慢, 由於美國在2024年12月的出口管制下, 限制向中國出售HBM2E及更進一步的HBM產品。 在供應環境很緊張的情況下。

然而,由于HBM的过境和走私,情况更加复杂。 有些中國公司仍透過不同渠道取得HBM3。 經過海外辦公室或第三国合作伙伴, 部分以不完全系統或模組形式出口的實體(不認為是完成的GPU或ASIC,因此仍允許出口到中國),HBM随后被拆解並重新封存到國家GPU或ASIC。

IPO的結構顯示了一些東西

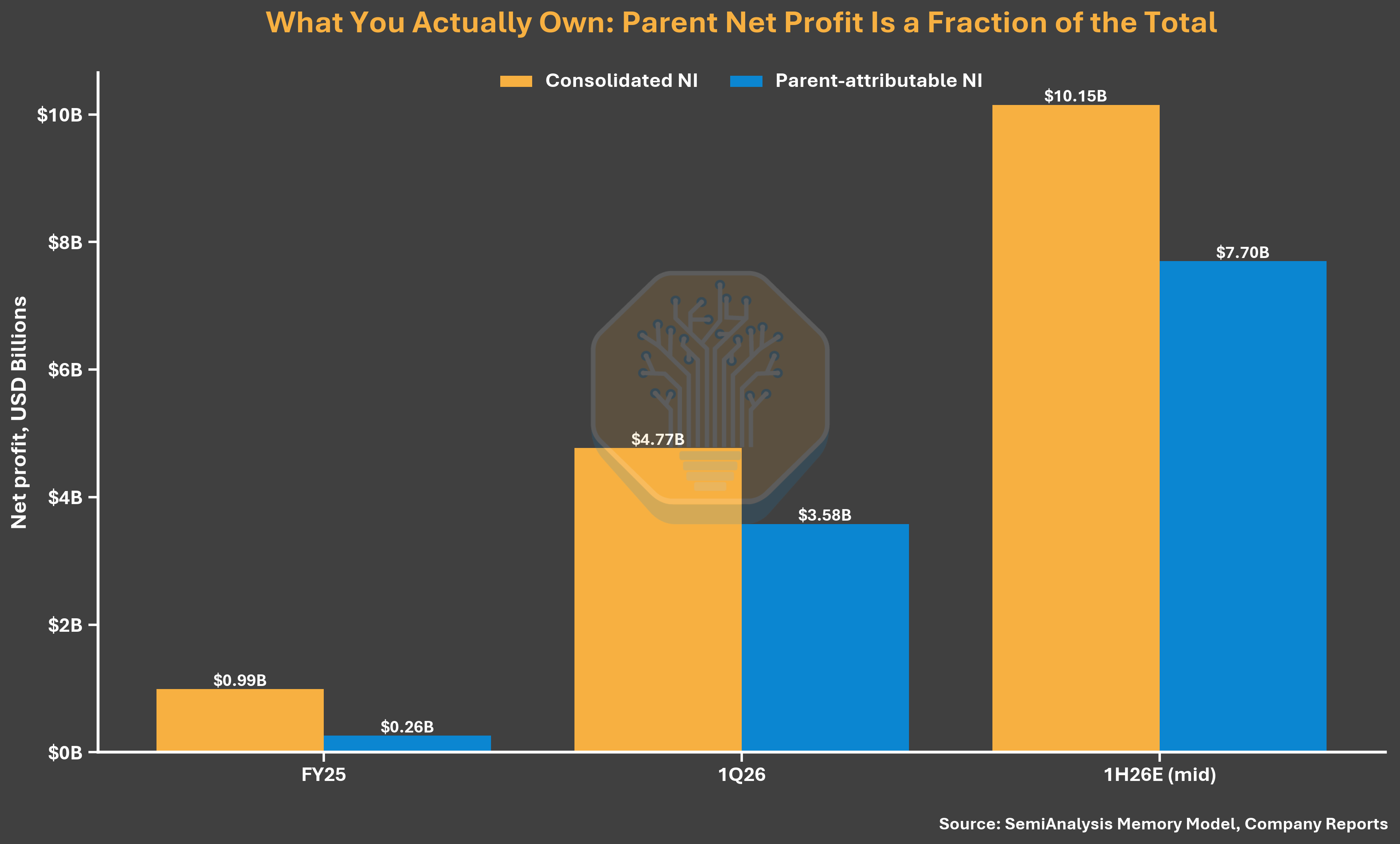

長信可能是中國最大的半導體之一, 2025年,"昌善報"報道整合714.4億元人民幣的净利润,但母公司股东的净利润只有187.7億元人民幣,其中74%的股東是少数股東。

是因為股本結構 長期昌盛大橋在北京只持有30.68%的經濟利益和31.72%的經濟利益,但通过长期的协同行動安排,分别控制73.01%和75.32%的投票權. 這讓各公司整合了大部分幾乎沒有擁有的圓形磨坊。

(來源:Semianallysis Memory Model, 公司報告)

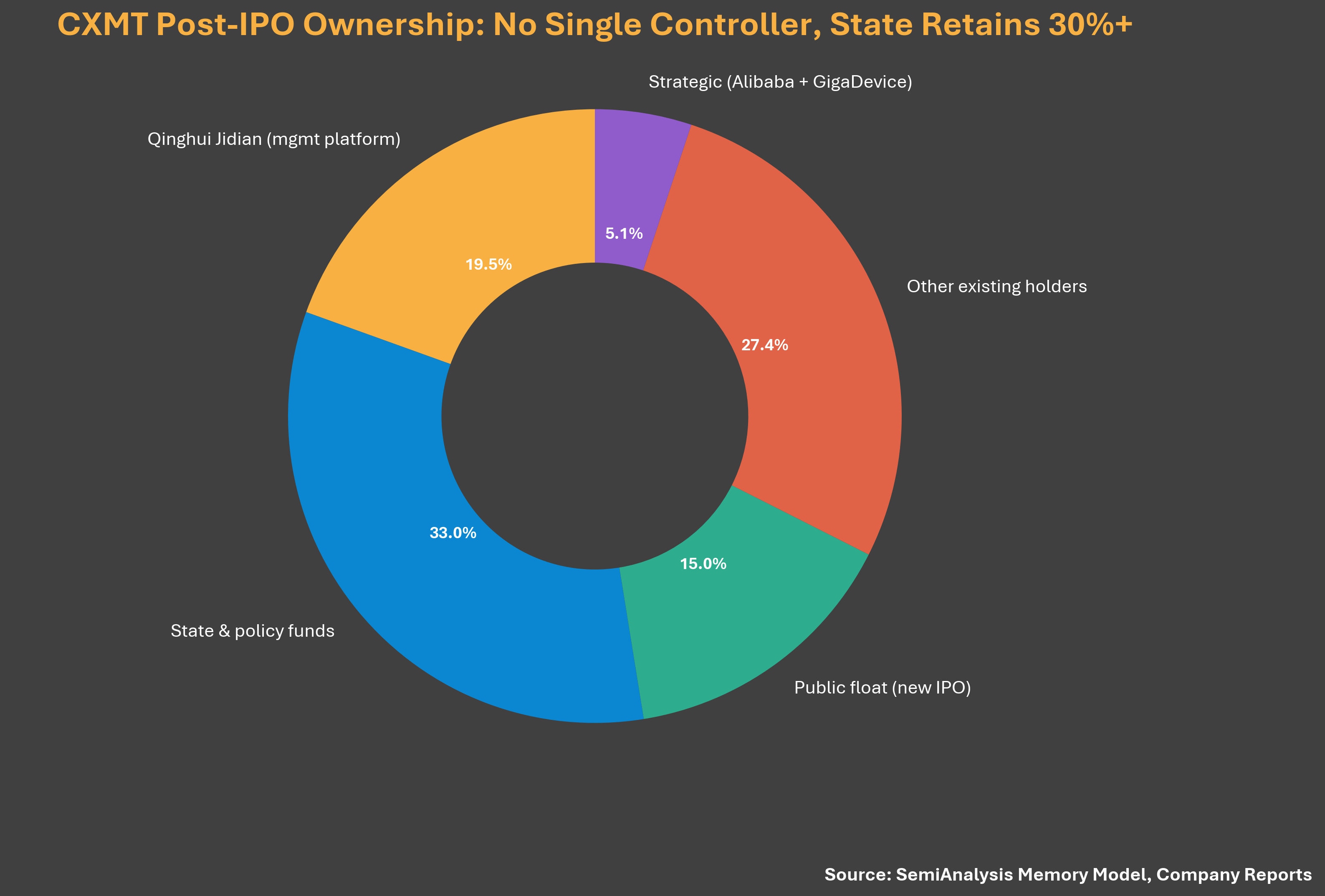

同樣的投票結構也使得公司所言的「非控股股东, 通过一致的經營商協議,昌 Zheng對水晶圈廠行使了多数投票控制,而國家集成电路工業投資基金二期,合肥和安徽等国有企業,自上市起,合併股權遠超30%. 這項安排似乎旨在管制出口管制和外商的觀點。

(來源:Semianallysis Memory Model,公司報告)

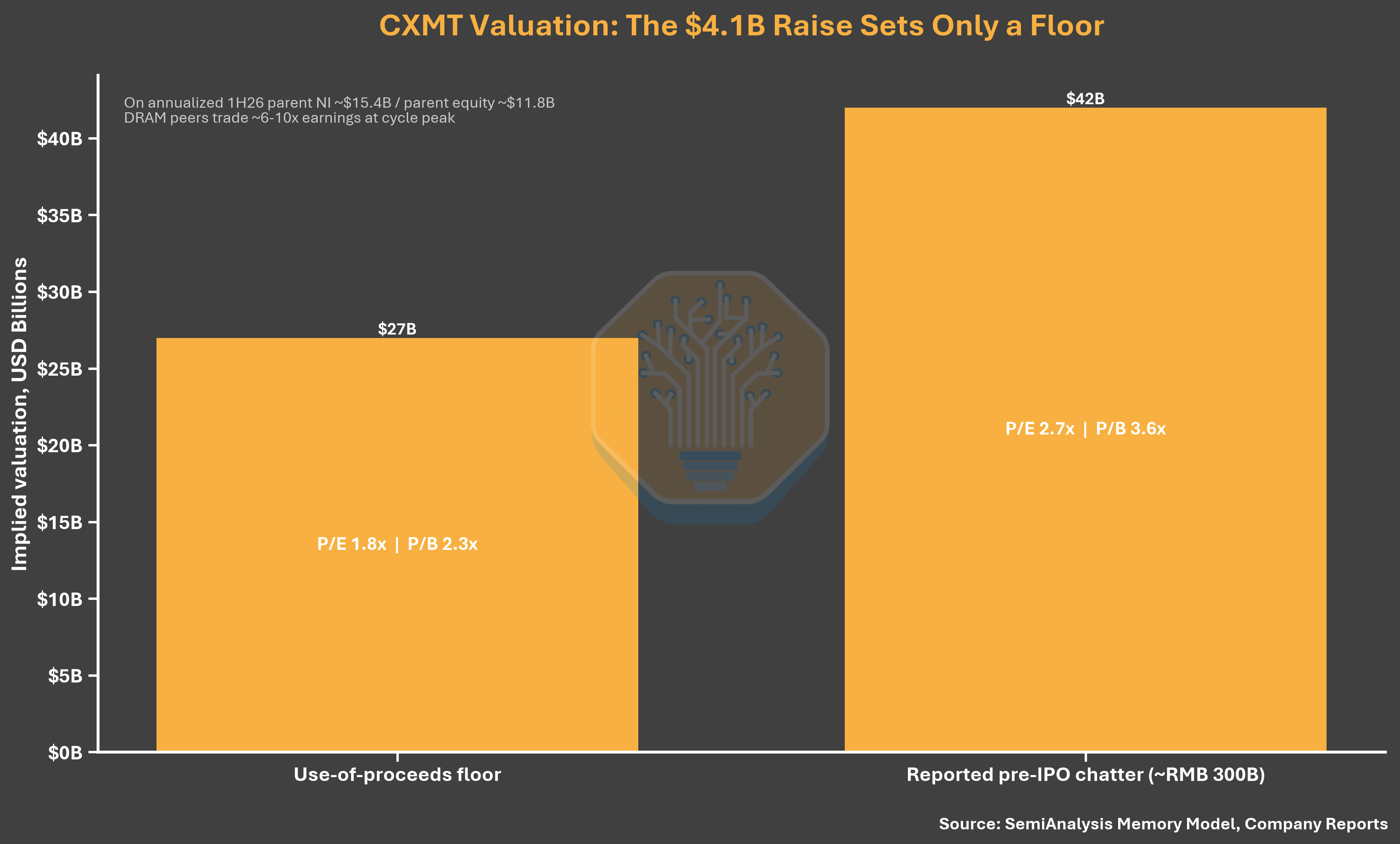

估价:估价不足

常星計畫在公示後募集295億人民幣(約合41億美元), 完全IPO的融资意指:每股約4.41美元, 雖然2026年第一季度有73億美元的收入和48億美元的净利得, 2.78 相当于大约77億美元(約合270億美元), SemiAnalysis認為估价底价太低。

(來源:Semianalysis Memory Model,公司報告)

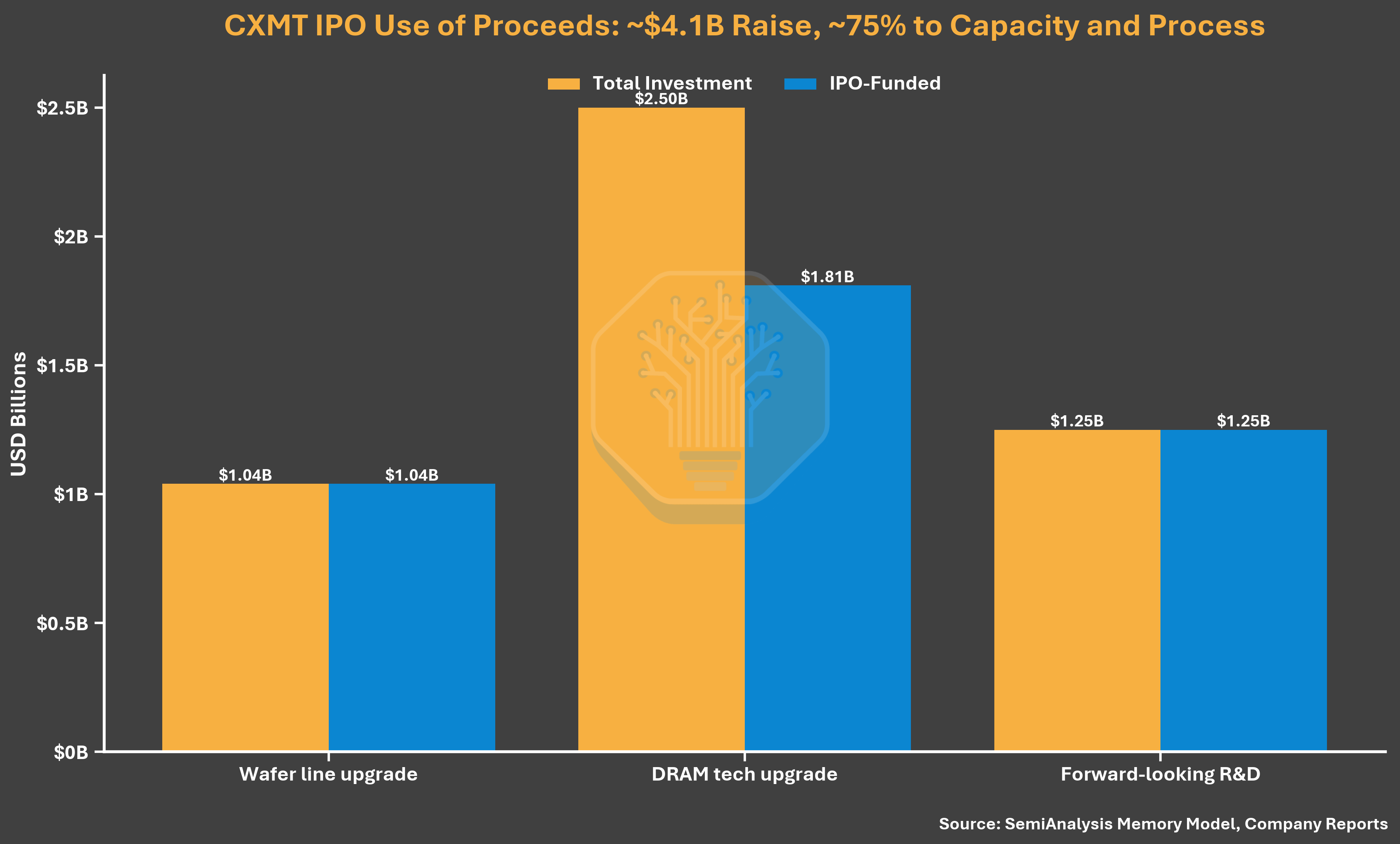

集资:焦点DRAM而不是HBM

募集295億美元, 其中205億元(69.5%)用于晶體圈和DRAM科技的提升,90億元(30.5%)用于前瞻性DRAM研究. 股權書上並沒有透露具体的HBM項目, 專案描述集中在更新的流程平台、產品迭代和已有的製作線向中端DRAM的移動。 IPO的核心作用是加强DRAM製造與技術基础。

(來源:Semianallysis Memory Model, 公司報告)

周期時間警告

利差需要提醒周期的時間。 2025年12月,昌善预计全年损失60-160億元人民幣. 5個月後更新的股本報告, 這也顯示 DRAM 最高定价能如何快速地改變估价分母。

阿里巴巴的雙重角色

最後一個細節:阿里巴巴在長期股東名單中的作用改變了對長期需求的理解. Ariyun既是核心超大客戶, 也接近4%的股東與背書, 國內需求有一定保障, 百分比很小,而且要高得多。

注:本文后半部分深入分析了CXMT裝備的生态方面,出口管制的影響,中國的儲藏和微积分野心,是SemiAnalysis,不包含在本翻譯中。

原始链接