超级无敌螺旋大爆炸,美光财报重燃半导体长牛

订单锁至2030年,周期股逻辑正被改写。

原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

北京时间 6 月 25 日凌晨,万众瞩目的的美光 2026 财年 Q3 财报正式公布。

本季财报发布前,美光曾面临着一个略显尴尬的处境。一方面,所有人都知道它会交出一份漂亮的成绩单。另一方面,所有人也都知道,市场早已把这种“漂亮”提前计入了股价。

过去几周,各路市场参与者几乎都在围绕同一个问题展开博弈 —— 对于一家已经站在 AI 浪潮中心的存储巨头而言,究竟还需要多强的业绩,才能继续推动自身股价上涨,并为已然足够癫狂的半导体牛市继续注入信心?

答案是 —— 比所有人预期的更为夸张!

市场已经足够激进,但还是保守了

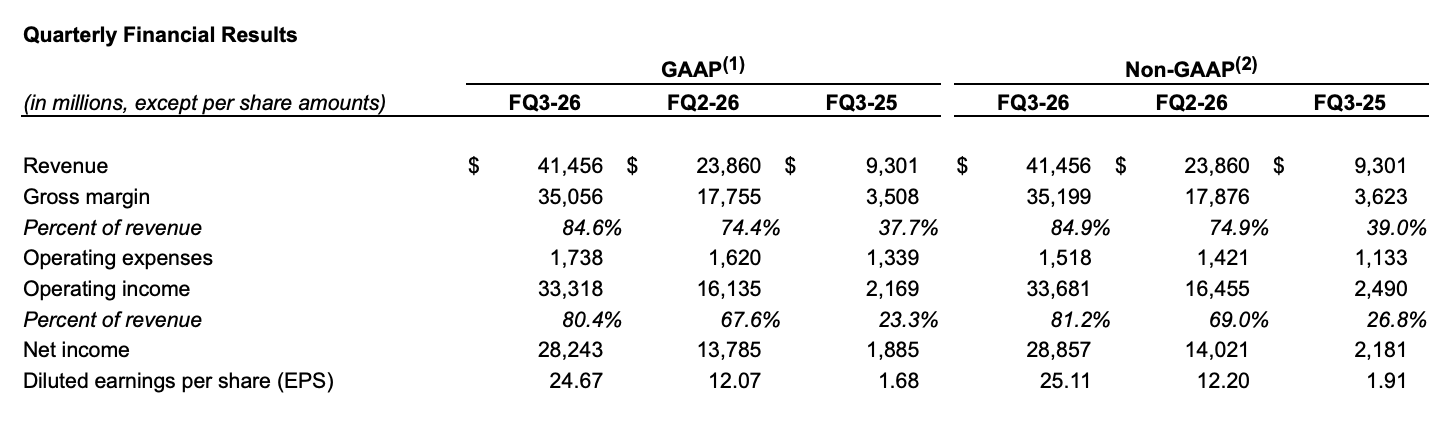

今晨公布的 Q3 财报显示,美光第三季度营收达到 414.56 亿美元(市场普遍预期营收约为 354 亿美元),同比暴增 346%;GAAP 净利润 282.43 亿美元,同比暴增近 15 倍;调整后每股收益 25.11 美元。

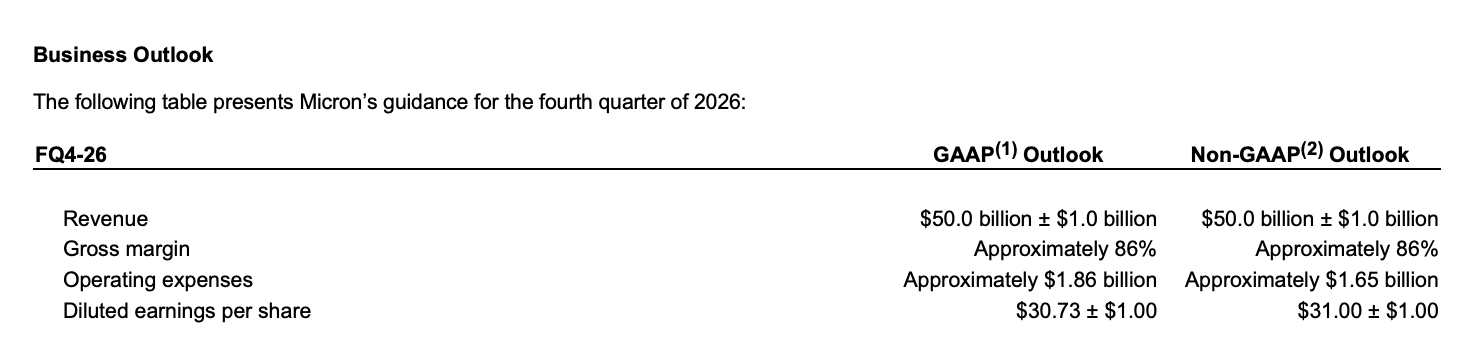

更为夸张的则是下一季度指引。美光预计其 Q4 营收将达到 500 亿美元(上下浮动 10 亿美元),远超市场此前约 429 亿美元的预期,以及高盛 488 亿美元的激进预期(普遍被视为最乐观情景);第四季度毛利率预计约为 86%,每股收益预计将达到 31 美元左右。

这也是为什么许多投资者在财报发布后第一时间发出同样的感叹,这样的财报才叫超级无敌螺旋爆炸升天!

从 HBM 到 SSD,整个存储栈都在狂奔

如果要为本轮增长寻找一个核心驱动力,答案当然仍然是 AI。但相比于过去一年市场反复讨论的 HBM,本次财报更值得关注的一点在于 —— AI 的影响已经开始扩散至整个存储产业链。

从业务结构来看,美光几乎所有核心业务都在同步增长,其中:

- 云端内存业务营收达到 137.7 亿美元,同比增长超过 300%;

- 核心数据中心业务营收达到 115.2 亿美元,同比增长超过 600%;

- 数据中心 SSD 收入突破 50 亿美元;

- 移动及客户端业务同比增长超过 250%;

- 汽车与嵌入式业务同样实现超过 300% 的增长;

- 各业务线毛利率普遍维持在 80% 左右甚至更高水平。

这意味着,本轮 AI 浪潮带来的已经不只是单一产品的景气,而是整个存储产业链的全面受益。

一方面,HBM 仍然是最直接的受益者。美光表示,HBM4 已经向核心客户批量出货,样品已经发给多个终端客户;HBM4E 正按计划推进,并预计于 2027 年进入量产。与此同时,公司重申 2026 年 HBM 产能已全部售罄。

另一方面,AI 训练与推理需求的持续扩张,也正在同步拉动高端 DRAM、企业级 SSD 以及 NAND 产品需求增长。随着越来越多先进产能被优先分配给 HBM,传统 DRAM 与 NAND 市场供给进一步收紧,从而推动整个存储市场进入近年来最强势的定价周期。

这也是为什么美光对于行业前景依旧极为乐观。管理层预计,DRAM 与 NAND 市场的供需紧张状态将持续至 2027 年之后。换句话说,在美光看来,当前行业并非接近周期顶部,而更像是 AI 基础设施建设周期中的早期阶段。

长协最远已锁定至 2030 年

如果仅仅将这份财报理解为一次 HBM 的胜利,可能仍然低估了它真正的意义。因为相比于 500 亿美元的营收指引,本次财报中最值得关注的其实是另外一组数字 —— 1000 亿美元。

财报电话会上,美光披露表示,截至目前该公司已签署 16 份长期战略客户协议(SCA),覆盖数据中心、消费电子以及汽车客户。其中大部分协议期限长达 5 年,部分汽车客户协议期限为 3 年,覆盖范围最远延伸至 2030 年底。

这些协议已经覆盖约 20% 的 DRAM 出货量以及约三分之一的 NAND 出货量。随着更多协议落地,未来超过一半的收入有望纳入长期协议框架。

需要特别强调的是,这些协议并非传统意义上的供货协议。管理层确认,相关协议采用强约束性的 Take-or-Pay(照单全付)模式。即便客户未来未完全提货,仍需承担既定采购义务。部分头部协议甚至设置了价格上下限机制,价格上限锚定 2026 财年第二季度市场价格,而即便按照协议中的价格下限执行,其对应的毛利率水平依然远高于美光历史周期高点。

按照美光管理层披露的数据测算,目前已有 14 份协议对应保底收入约 1000 亿美元;与此同时,客户还将提供总计约 220 亿美元履约保证金,其中约 180 亿美元为现金形式,可直接用于支持未来产能建设与研发投入。

对于存储行业而言,这几乎是历史性的变化。过去几十年,行业的运行逻辑始终是“先扩产,再等待需求消化”;而现在,美光正在逐渐转向另一套模式——先锁订单,再扩产能。

这也是资本市场最兴奋的地方。因为这意味着,美光当前的盈利能力已不再只是建立在对景气周期的预期之上,而是有着长期合约的托底。

扩产扩产再扩产,Q4 将砸下百亿美元

如果说长协解答了“需求从哪里来”,那么资本开支则回答了另一个问题 —— 美光准备如何满足这些需求。

财报显示,美光预计第四财季资本开支将达到约 100 亿美元(高于华尔街此前约 89 亿美元的预期),预计 2026 财年全年资本支出约为 270 亿美元,2027 财年各季度的资本支出将高于2026第四财季的水平。新增投资将主要用于 HBM、先进 DRAM 以及先进封装产能建设。

放在过去,这样的资本开支数字或许会引发市场担忧。毕竟对于存储行业而言,“大规模扩产”从来都不是什么陌生词汇。历史上,无论是三星、SK 海力士还是美光自身,都曾在行业景气高点加码投资,最终导致供给过剩、价格崩盘,并亲手终结上一轮牛市。

但这一次,情况似乎正在发生变化。原因很简单 —— 这些新增产能并非建立在对未来需求的乐观预测之上,而是建立在已经签署的长期订单之上。

一边是 1000 亿美元保底收入、220 亿美元履约保证金以及覆盖至 2030 年的长期协议;另一边则是持续扩张的 HBM、先进 DRAM 与先进封装产能。以此数据进行对比,当前的扩产行为更像是在执行已经锁定的订单,而非传统意义上基于需求预测的赌周期扩产。

美光财报,重新点燃半导体牛市

美光本季财报公布之前,围绕本轮半导体的大牛,市场情绪其实已经出现了一丝松动。

本周早些时候,韩国半导体板块刚刚经历了一轮明显回调,SK 海力士、三星电子等龙头公司集体承压。部分投资者开始担忧,在经历过去一年多的疯狂上涨后,AI 交易是否已经过于拥挤。

而美光给出的答案相当直接 —— 不是需求见顶了,而是市场依旧低估了需求。

从远超预期的 Q3 业绩,以及高达 500 亿美元的 Q4 营收指引;从已售罄 HBM 产能,到覆盖至 2030 年的长期战略协议,都在传递同一个信号 —— AI 基础设施建设仍在加速,而非减速。

财报公布后,美光盘后暴涨 16%,并带动英特尔、阿斯麦、迈威尔、高通等美股半导体板块公司集体上涨;韩日股市今日亦高开高走,韩国股市再次出现熔断,三星、海力士双双大幅反弹;A 股开盘后,半导体产业链同样走强,存储器、先进封装方向领涨。

某种意义上而言,这已经不仅仅是一份属于美光的财报,而是对整个半导体行业的又一次信心强化。因为市场已再次确认了一件事 —— AI 的故事远未结束,而存储,正成为这个故事里越来越重要的主角。