Mengapa tidak ada yang membeli asuransi DeFi

Asuransi DeFi, yang dianggap sebagai kontrak cerdas untuk mengatasi penolakan kompensasi asuransi tradisional, telah sulit dalam praktek untuk menciptakan pasar yang efektif karena korelasi risiko tinggi, erosi premi, kekurangan dana dan kekurangan mekanisme kompensasi。

Judul asli: Asuransi Buys DeFi

Original by Thejaswini M A, Token Dispatch

Bahasa asli:

"Keselamatan adalah trik", hampir semua orang di pasar setuju。

Ini yang dipikirkan semua orang. Sinex telah mengembangkan algoritma yang memungkinkan penolakan langsung tanpa tinjauan catatan medis. Perusahaan Asuransi Kesehatan Amerika, setelah masa kadaluwarsa yang ditetapkan dalam algoritma, berhenti membayar untuk perawatan, benar-benar mengabaikan nasihat medis dari dokter yang hadir. Model bisnis asuransi tradisional selalu mengumpulkan dana pelanggan, penahanan saham tinggi dari mereka, dan pembentukan lapisan ambang batas yang menghambat penyelesaian klaim。

MESKIPUN DEPOSITO BANK DIJAMIN OLEH PERUSAHAAN ASURANSI DEPOSIT FEDERAL (FDIC), GAJI MAKSIMUM HANYA $250.000, STANDAR YANG HAMPIR TIDAK DISESUAIKAN SEJAK DIDIRIKAN PADA TAHUN 1934. REKENING VOUCHER DIJAMIN OLEH SECURITIES INVESTIGATION PROTECTION CORPORATION (SIPC) DENGAN BATAS $0.5 JUTA, DAN SETELAH ASET REKENING TELAH MELEBIHI NILAI TERSEBUT, JAMINANNYA BATAL. TINGKAT PERLINDUNGAN DALAM PERSEPSI PUBLIK JAUH DARI NYATA, DAN LANGIT-LANGIT PEMBAYARAN KOMPENSASI HANYA DITETAPKAN SECARA SEPIHAK OLEH PERUSAHAAN ASURANSI。

Asuransi DeFi akan diharapkan untuk mengatasi titik menyakitkan ini sekali dan untuk semua: menghapus perantara, asalkan bahwa ketentuan kontrak cerdas dipicu, otomatis penegakan pembayaran kompensasi, dan menghilangkan ruang untuk penyangkalan berbahaya buatan kompensasi。

Tapi kenyataannya adalah hampir tidak ada yang membayar. Premi asuransi dapat secara signifikan mengikis keuntungan keuangan dan, setelah pengurangan premis, keuntungan yang tersisa tidak cocok dengan risiko investasi yang ditanggung oleh pengguna。

Kertas ini akan menjelaskan keadaan pasar saat ini dan mengapa sulit untuk membalikkan penyebab utama kesulitan bahkan jika semua orang ingin mengatasinya。

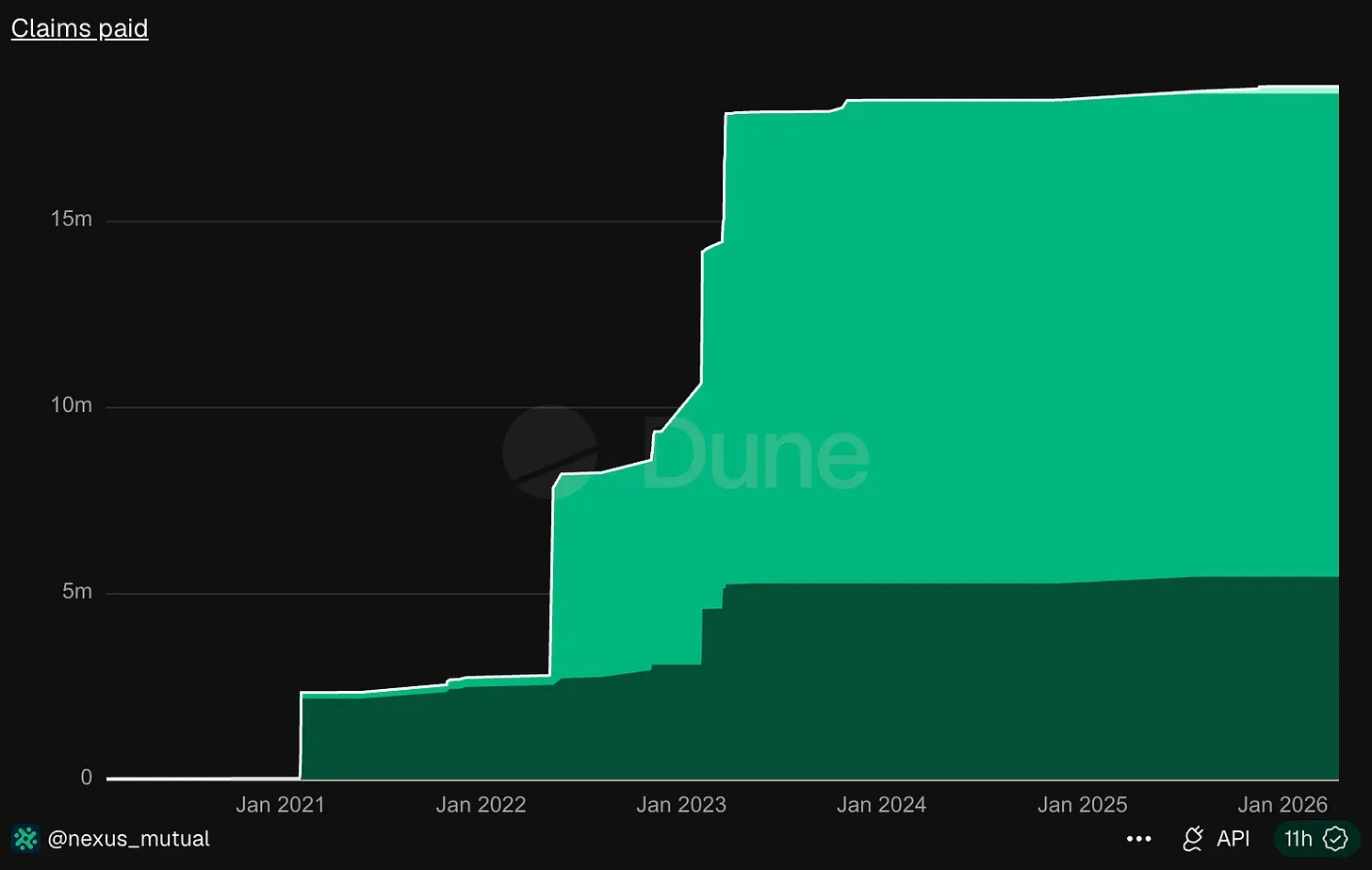

Nexus Mutual saat ini adalah penyedia layanan asuransi DeFi terbesar, dengan total cumulatif hanya lebih dari $18 juta sejak awal di 2019。

Sumber: Due Analytics

Pada bulan April 2026, Kelp DAO mengalami serangan hacker, dengan kerugian sebesar 292 juta dolar. Jumlah yang dicuri dalam kasus ini saja adalah 16 kali jumlah tujuh tahun kompensasi Perdana Menteri 's untuk lembaga asuransi kepala。

Ini dan status quo dari penolakan kompensasi gila oleh asuransi tradisional telah menjadi sangat berbeda. Asuransi tradisional mengumpulkan premi tinggi, tetapi ia melakukan segala sesuatu dalam kekuasaannya untuk memblokir penyelesaian, dan DeFi menghasilkan sangat sedikit, karena fakta bahwa beberapa investor bersedia untuk mengambil asuransi。

Asuransi tradisional dapat beroperasi dengan cara yang stabil, dengan risiko pada intinya tidak terhubung satu sama lain. Api di satu rumah tidak menyebabkan kerusakan bagi rumah lain. Perusahaan asuransi dapat menjual kebijakan asuransi kepada 1 juta pengguna, dan pemukiman api tunggal dapat sepenuhnya ditutupi oleh premi penuh. Namun, DeFi tidak memiliki mekanisme pemisahan risk- seperti itu: memprediksi kerusakan, insiden keamanan seperti pelanggaran jembatan rantai cross-, dan kemudian merobek semua kolam dan meminjamkan perjanjian yang tergantung pada aset bawah. Pada bulan Maret 2023, ketika USDC rusak, semua perjanjian untuk menggunakan USDC sebagai jaminan terpengaruh. Untuk DeFi, risiko yang sangat korelasi, para pemberontak hanya bisa bertaruh pada kerugian disebabkan oleh insiden keselamatan, dan kolam renang cukup didanai untuk menutupi latar belakang。

Pada bulan Maret 2023, Euler Finance mencuri $197 juta dan risiko rantai menyebar dengan cepat: sudut Protokol kehilangan $17 juta untuk memegang token likuiditas Euler, penutupan darurat Protokol Yield dan beberapa platform lainnya, seperti Inverse Finance, juga terpengaruh。

Ketika kesenjangan keamanan terjadi dalam perjanjian, mereka cenderung untuk menumpahkan ke beberapa proyek, dan tunggal - hari kecelakaan ekstrim bahkan secara langsung knalpot kolam asuransi untuk membayar untuk seluruh saham。

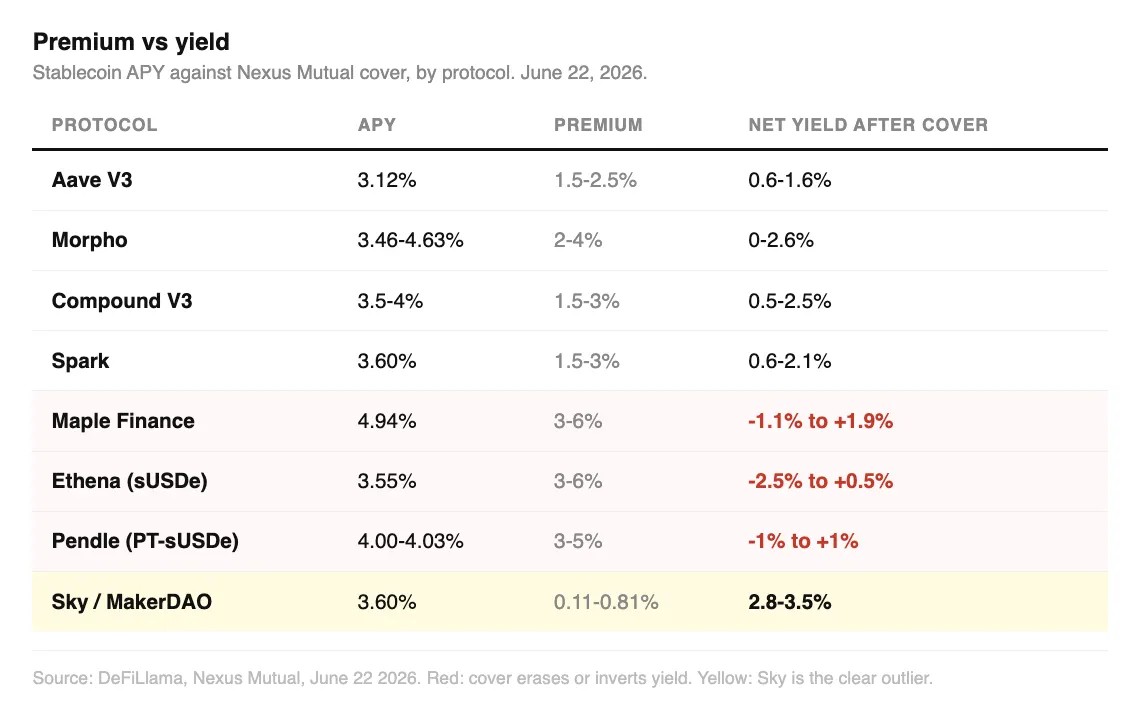

I have collated the current rate for Nexus Mutual, InsurAce, compared to the original year chemicalized succeised of the auve V3 deposito dari sekitar 3.14 persen, cakupan asuransi dari 1.5 persen untuk 2,5 sen, dan laba bersih setelah deduksi premium hanya 0.6 persen ke 1.6 persen. Investor menjalankan risiko keamanan rantai dan akhirnya mendapatkan hanya sedikit lebih dari tabungan bank biasa。

Morpho, Komputer, pendapatan Spark serupa, dengan hasil kimia tahunan 3,5 persen menjadi 4 persen dan premi antara sepertiga dan setengah dari pendapatan, dengan nilai yang sangat rendah untuk uang, meskipun masih keuntungan kecil。

Pendapatan dari pinjaman lembaga Maple Finance adalah 4.7 persen - 4,90 persen, sementara tingkat asuransi setinggi 3 persen - 6 persen, dan keuntungan bersih setelah jangkauan asuransi - 1.1 persen - 1.9 persen. Ethena 's pembatalan pendapatan 3,6 persen - 4 persen, premium 3 persen - 6 persen, keuntungan bersih - 2,4 persen - 1 persen. Dalam dua jenis platform, asuransi dibeli dan, dalam kasus ekstrim, kepala sekolah investor bahkan hilang。

Hanya bekas MakerDao (Sky) yang terlihat. Pengantaran produk tabungan adalah 3.6 persen, dengan tingkat asuransi minimum 0,11 persen, yang umumnya diakui oleh pasar sebagai kriteria risiko terendah di DeFi, dengan pendapatan bersih dipertahankan pada 2.8 persen - 3.5 persen, dengan mayoritas yang besar ditahan。

Sementara harga premium secara ketat sesuai dengan tingkat risiko, premium platform yang muncul terlalu tinggi dan secara langsung mengkonsumsi kembali tinggi yang dicari oleh pengguna。

Hal ini tidak malas atau sembrono untuk investor terenkripsi untuk memilih keluar dari asuransi, dan mereka tahu bahwa dalam kebanyakan kasus pembelian asuransi sama dengan nol. Bahkan jika semua deFi depositor memilih untuk mengambil liputan asuransi penuh besok, seluruh industri tidak akan mampu menyerap permintaan: total pool of Nexus Mutual adalah sekitar $81.56 juta, dengan interstry-lebar cakupan asuransi pada tingkat tertinggi $81.5 juta, sementara aset persetujuan utama berada di ratusan miliar dolar, dengan kesenjangan antara pasokan dan permintaan。

Jika terjadi kecelakaan keamanan skala besar di tingkat Kelp DAO, satu pemukiman hanya akan mengosongkan sebagian besar cadangan asuransi dalam industri。

Penyelesaian total sejarah $18.000.000 telah terkena kerentanan kolam industri, dan pasar secara keseluruhan belum pernah mengalami acara risiko yang sangat tinggi cukup untuk menembus cadangan yang ditulis。

Setelah pengguna mengajukan aplikasi untuk penyelesaian dengan Nexus Mutual, semua pemegang platform untuk memilih penghargaan. Anggota yang mendukung penyelesaian akan kehilangan aset mereka secara langsung jika penyelesaian gagal. Mekanisme ini adalah penyebab alami penolakan kompensasi. Asuransi tradisional secara khusus menciptakan keseimbangan antara asuransi dan klaim komisaris, sementara DeFi desain menggabungkan tanggung jawab kepemilikan dengan kelompok yang sama。

SEBELUM KRISIS KEUANGAN 2008, LEMBAGA PENGANGKATAN KEUANGAN UMUMNYA BERPENDAPAT BAHWA KECELAKAAN DALAM HARGA RUMAH DI SELURUH AMERIKA SERIKAT TIDAK AKAN TERJADI, SETELAH SEMUA YANG BELUM PERNAH MEREKA ALAMI. AIG, RAKSASA ASURANSI, MENJUAL JAMINAN RISIKO KONTRAK DALAM SKALA BESAR, DAN KETIKA KRISIS PASAR BENAR-BENAR PECAH, ITU BENAR-BENAR TIDAK TERJANGKAU。

SAMPAI PEMERINTAH AMERIKA SERIKAT MEMPERKENALKAN POLIS ASURANSI UNTUK DEPOSITO BANK FDIC, DEPOSITOR UMUM TIDAK MEMILIKI JAMINAN ASET. DEPRESI BESAR TELAH MEMAKSA PEMERINTAH UNTUK MEMAKSAKAN ASURANSI BANK, YANG DITETAPKAN SEBAGAI BIAYA WAJIB MENGOPERASIKAN BANK。

Di daerah DeFi, tidak ada yang mampu menegakkan perjanjian seperti Aave, Morpho untuk membeli asuransi, tidak ada penyebaran kontrak cerdas diperbolehkan, dan tidak ada subjek yang dapat memaksakan keamanan pada proyek, yang juga menyebabkan kurangnya dorongan-bottom lebar mekanisme untuk melawan ekstrem。

Tiga pemukiman terbesar dalam sejarah Nexus Mutual adalah sekitar $7.3 juta dalam dua angsuran untuk badai FTX, $5 juta untuk pencurian TribeDAO dan $3.4 juta untuk serangan hacker Euler Finance. Bersama-sama, tiga jumlah hampir sama dengan tujuh tahun total kumulatif dari $18,6 juta untuk platform。

Platform asuransi bersama-sama sekarang mulai bergeser ke risiko kontrol awal emptif, dan gabungan immunefi, Cantina, Sherlock dan lembaga audit keamanan lainnya telah meluncurkan produk jaminan kesenjangan, dengan hanya 20 persen kunci bonus pada bagian dari pihak-pihak untuk persetujuan, dengan sisa dana pergi di bawah Nexus Mutual, direncanakan untuk memotivasi hacker topi putih untuk membersihkan pelanggaran dan menghindari pencurian dari sumber. At the same time, Nexus Mutual is in the process of displying a compliance insurance guarts, trying to resure the encrypted risk to resure the pool by ininintroducing the large volume of external capital to suplemen the asupatirance catures。

Pada bulan Maret 2025, Cantina melangkah lebih jauh dengan meluncurkan produk jaminan perjanjian asli independen, meskipun celah itu tidak terdeteksi terlebih dahulu oleh pemburu hadiah, pengguna perjanjian masih bisa diberi kompensasi setelah serangan hacker。

Kedua bagian atas yang disebutkan tindakan transformasional pada dasarnya mengenali realitas inti: kurangnya kepemilikan rantai untuk menutupi risiko rantai. Ketiga luka sulit tidak dapat diberantas karena kolam terlalu kecil, Risiko sangat berkorelasi dan konjurant adalah dalam kelompok yang sama sebagai penyedia。

Nexus Mutual 's lockdown di DeFiLlama sebesar $81.56 juta, mewakili 85 persen dari saham pasar dari seluruh trek asuransi DeFi. Para peer yang tersisa terus menyusut: puncak loker InsurAce, $150 juta, hanya menyisakan $1,32 juta, dengan hanya satu penyelesaian besar selesai setelah jatuhnya Trust pada tahun 2022; kolam renang Sherlock menyusut dari $60 juta menjadi $505 juta per tahun; dan Unmoid Finance, jutaan dolar, terjebak dalam kode tua yang berhenti diperbarui pada akhir 2024. Sisa barang asuransi itu benar-benar tertutup atau jalur bisnis berubah。

Lampu, yang mengingatkan semua kapal ke karang, tidak dapat mengumpulkan biaya pengguna dari kapal yang lewat, sehingga sulit untuk mendapatkan dana sukarela untuk pembangunan lightthoures. Manfaat dibagi oleh semua, sementara biaya ditanggung oleh pembangun saja。

Nilai dari asuransi DeFi adalah tepat untuk mencegah rantai rekening dari melangkah pada penyebaran krisis. aset pasar yang dienkripsi sangat terhubung dan stabilitas pasar secara keseluruhan dapat dipertahankan hanya jika pemilik diasuransikan secara bersamaan. Tapi jika semua orang mengharapkan orang lain untuk mengambil asuransi, dan mereka tidak bersedia menanggung biaya premis sendiri, pada akhirnya tidak akan ada asuransi dan sistem perlindungan risiko akan diletakkan. Tak ada yang bisa melindungi aset tanpa perlindungan proaktif。

Tautan Asli