Phân tích vạn lời về thị trường vốn Internet vào năm 2026: Những thay đổi về cơ cấu ở Hoa Kỳ và những cánh cửa chiến lược cho các thể chế châu Á

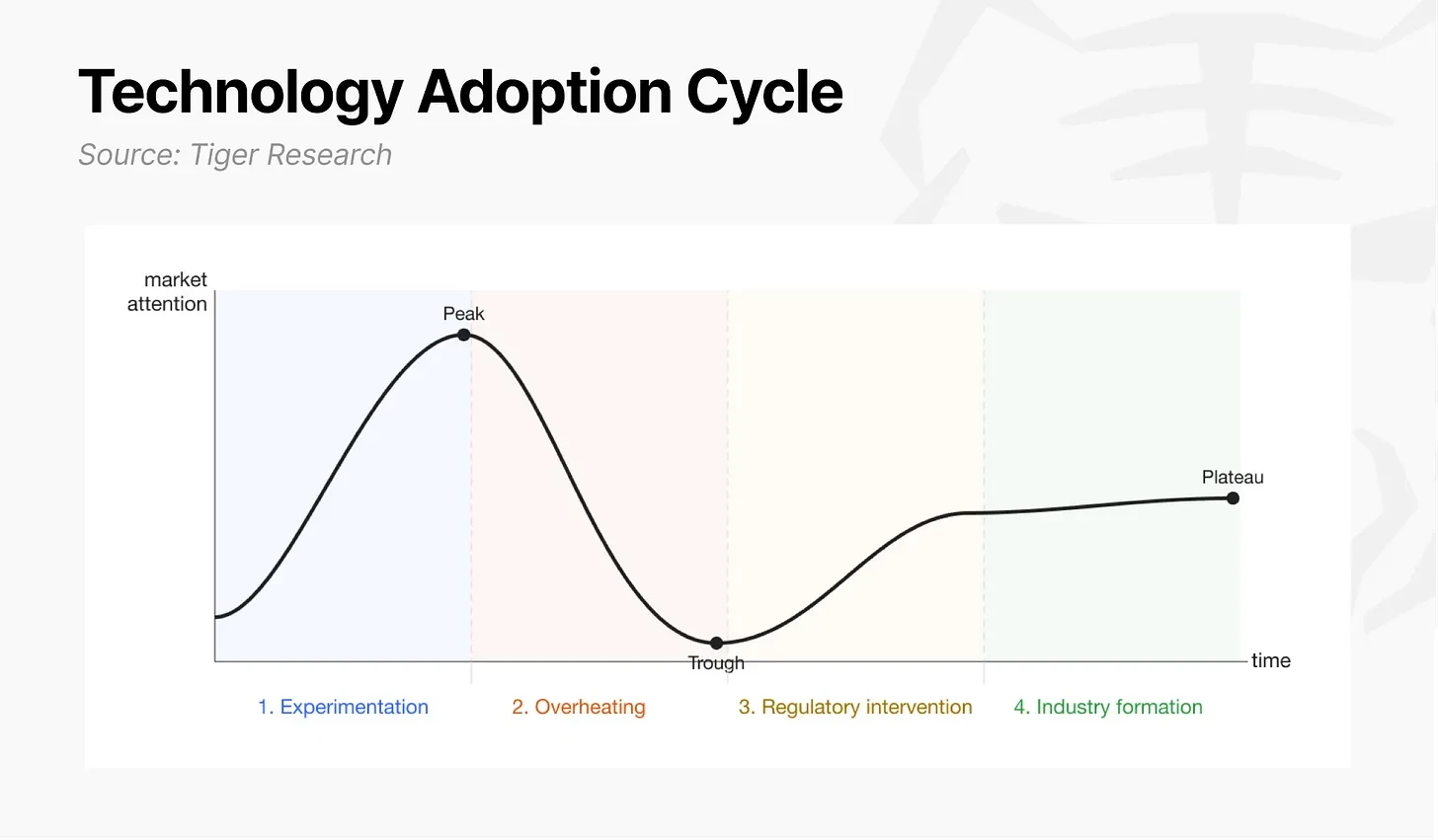

Các công nghệ mới thường trải qua bốn giai đoạn từ thử nghiệm đến công nghiệp: giai đoạn thử nghiệm, giai đoạn quá nóng, giai đoạn can thiệp pháp lý và giai đoạn hình thành ngành.

1. Ngành mã hóa đang hoàn tất bước nhảy vọt từ thử nghiệm sang công nghiệp

Bài viết này đến từ Tiger Research. Các công nghệ mới thường trải qua bốn giai đoạn từ thử nghiệm đến công nghiệp: giai đoạn thử nghiệm, giai đoạn quá nóng, giai đoạn can thiệp pháp lý và giai đoạn hình thành ngành. Internet đã hoàn thành các thử nghiệm của mình vào những năm 1990, trải qua thời kỳ bong bóng dot-com quá nóng và cuối cùng phát triển thành một ngành trưởng thành khi các quy định và tiêu chuẩn được thiết lập sau khi bong bóng vỡ. Fintech và trí tuệ nhân tạo cũng đang đi theo con đường tương tự, nhưng ở những tốc độ và hình thức khác nhau.

Ngành công nghiệp tiền điện tử hiện đang ở vùng chuyển tiếp giữa Giai đoạn 3 và Giai đoạn 4. Sau khi Bitcoin ra đời, một nhóm nhỏ các nhà phát triển đã xác minh nó khả năng thanh toán và quyết toán (giai đoạn thử nghiệm). Trong thời kỳ bùng nổ ICO 2017 và làn sóng DeFi 2021, các nhà đầu tư liên tục đổ vào và rút ra (giai đoạn quá nóng). Sự sụp đổ của FTX vào năm 2022 vừa là đỉnh cao vừa là bước ngoặt. Sau nhiều lần cải tổ, các nhu cầu đầu cơ đã được lọc, các trường hợp sử dụng thực tế đã được xác minh và các cơ quan quản lý của Hoa Kỳ bắt đầu chuyển sang chính thức hóa thay vì laissez-faire hoặc đàn áp (giai đoạn can thiệp pháp lý).

Khi ngành công nghiệp tiền điện tử cố gắng thay thế trực tiếp các chức năng tài chính cốt lõi như thanh toán, thanh toán và phát hành, nó sẽ tạo ra xung đột lớn hơn với các tổ chức tài chính truyền thống và do đó mất nhiều thời gian hơn để hấp thụ. Ngày nay, ngành công nghiệp mã hóa cuối cùng đã đạt đến điểm giao nhau giữa sự can thiệp của cơ quan quản lý và sự hình thành của ngành.

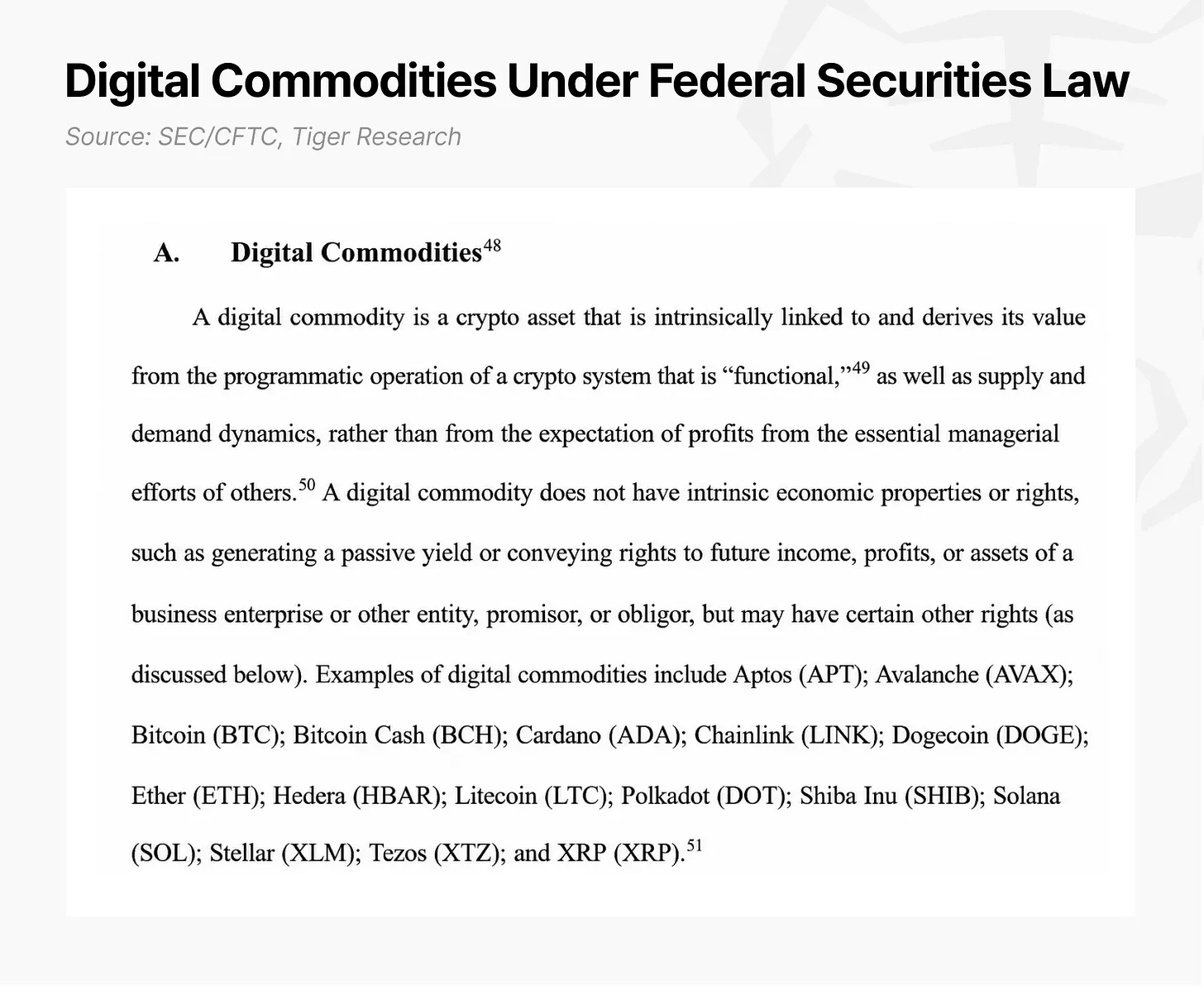

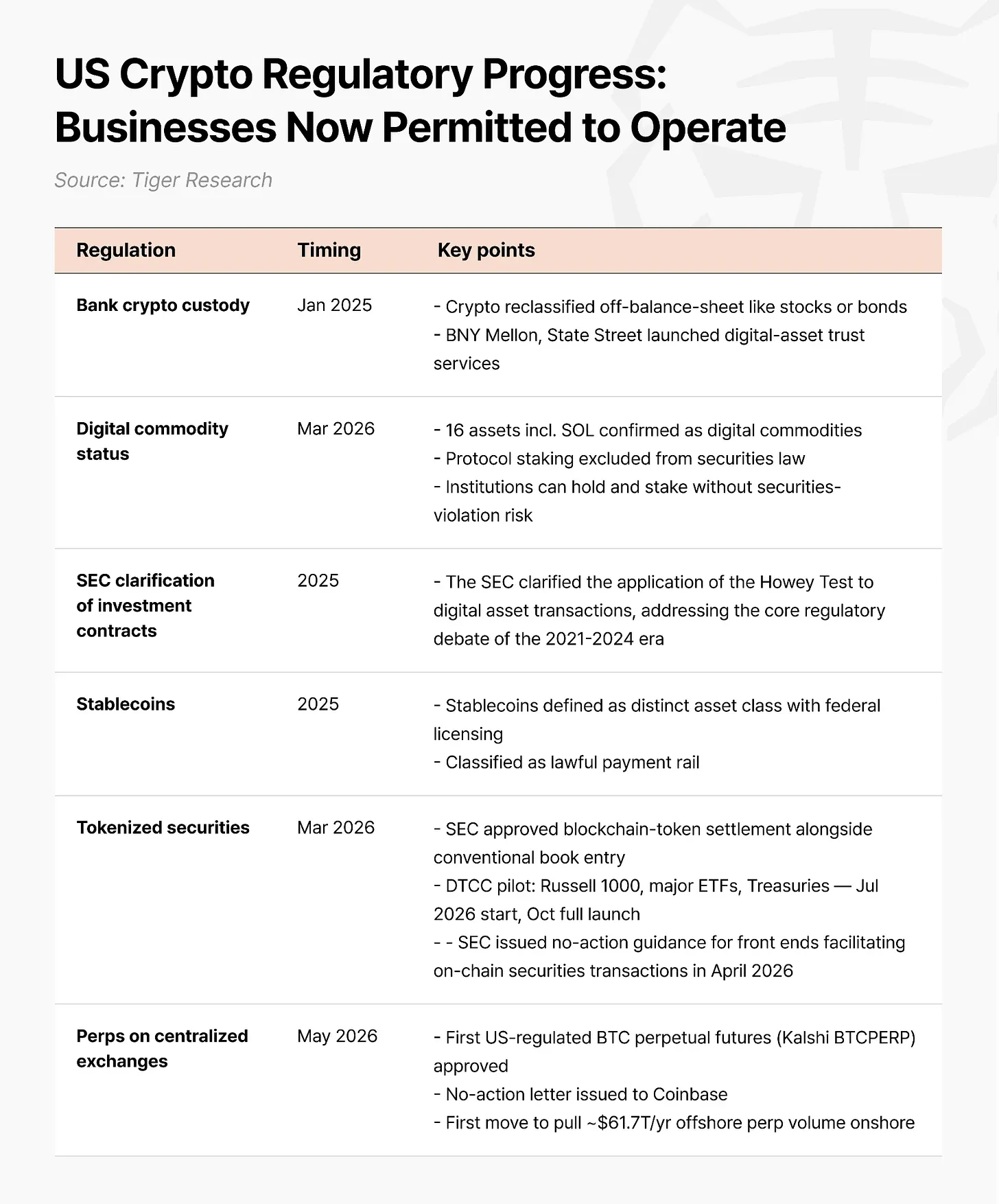

Đã đạt được tiến bộ đáng kể ở cấp độ quy định. Quốc hội Hoa Kỳ đã thông qua Đạo luật GENIUS, trong đó làm rõ địa vị pháp lý của stablecoin. Vào tháng 3 năm 2026, SEC và CFTC đã ban hành hướng dẫn diễn giải chung, công nhận 16 tài sản, bao gồm Solana (SOL), là hàng hóa kỹ thuật số, chia tài sản thành 5 loại, loại bỏ phân loại nhị phân "bảo mật/không bảo mật" cũ và chính thức loại trừ các cam kết về giao thức khỏi quy định của luật chứng khoán.

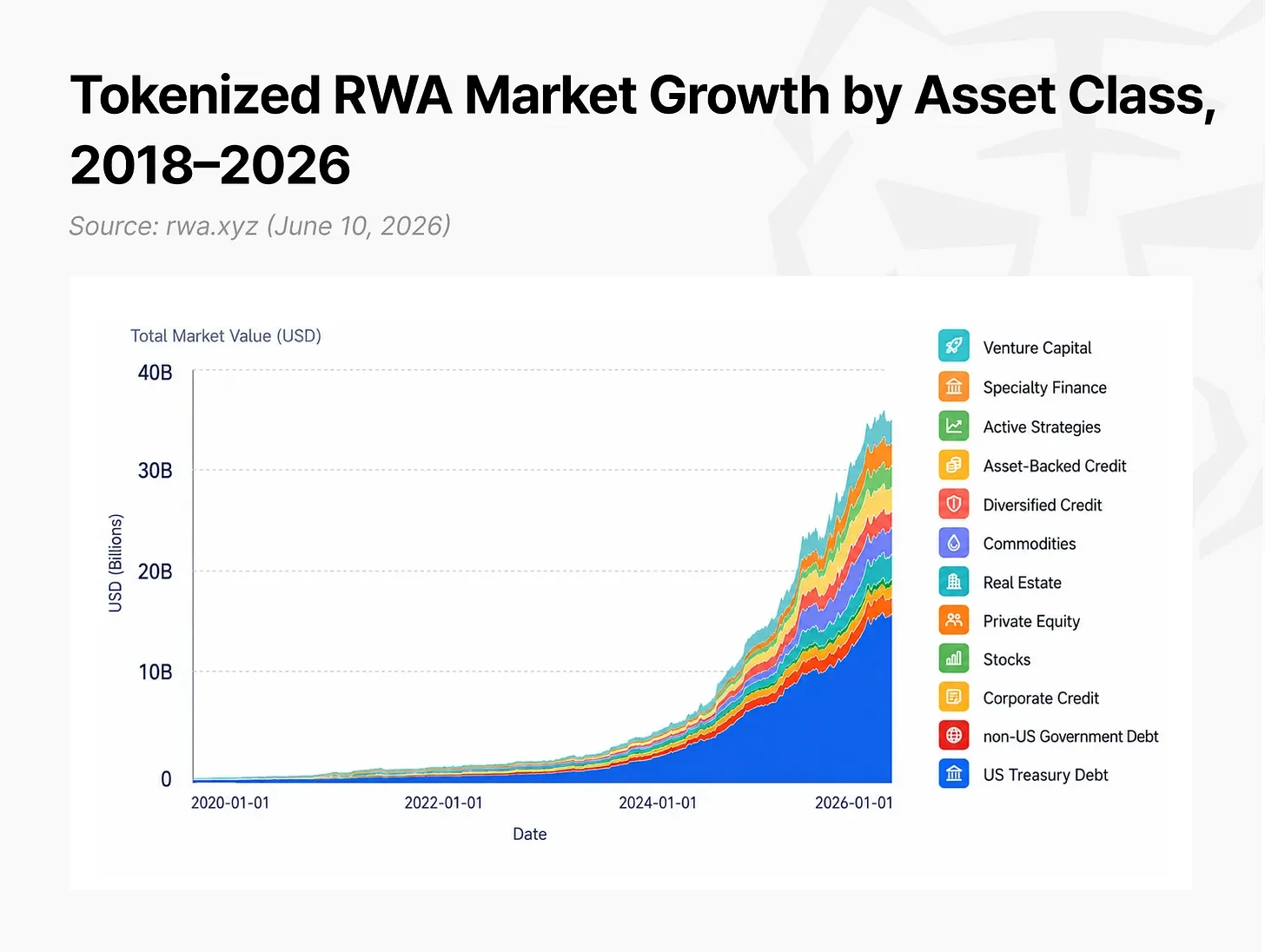

Việc áp dụng thể chế tiếp tục tăng tốc. Thị trường tài sản trong thế giới thực (RWA) được mã hóa đã tăng khoảng 257% trong 15 tháng, từ 5,4 tỷ USD vào đầu năm 2025 lên 19,3 tỷ USD vào cuối tháng 3 năm 2026; khi tính cả stablecoin, tổng quy mô tài sản trên chuỗi là gần 300 tỷ USD.

Điều này chưa đủ để được gọi là một ngành trưởng thành, nhưng việc hình thành ngành đã được bắt đầu đồng thời với việc xây dựng quy định.

2. Thị trường vốn Internet: hình thức cuối cùng của ngành mã hóa

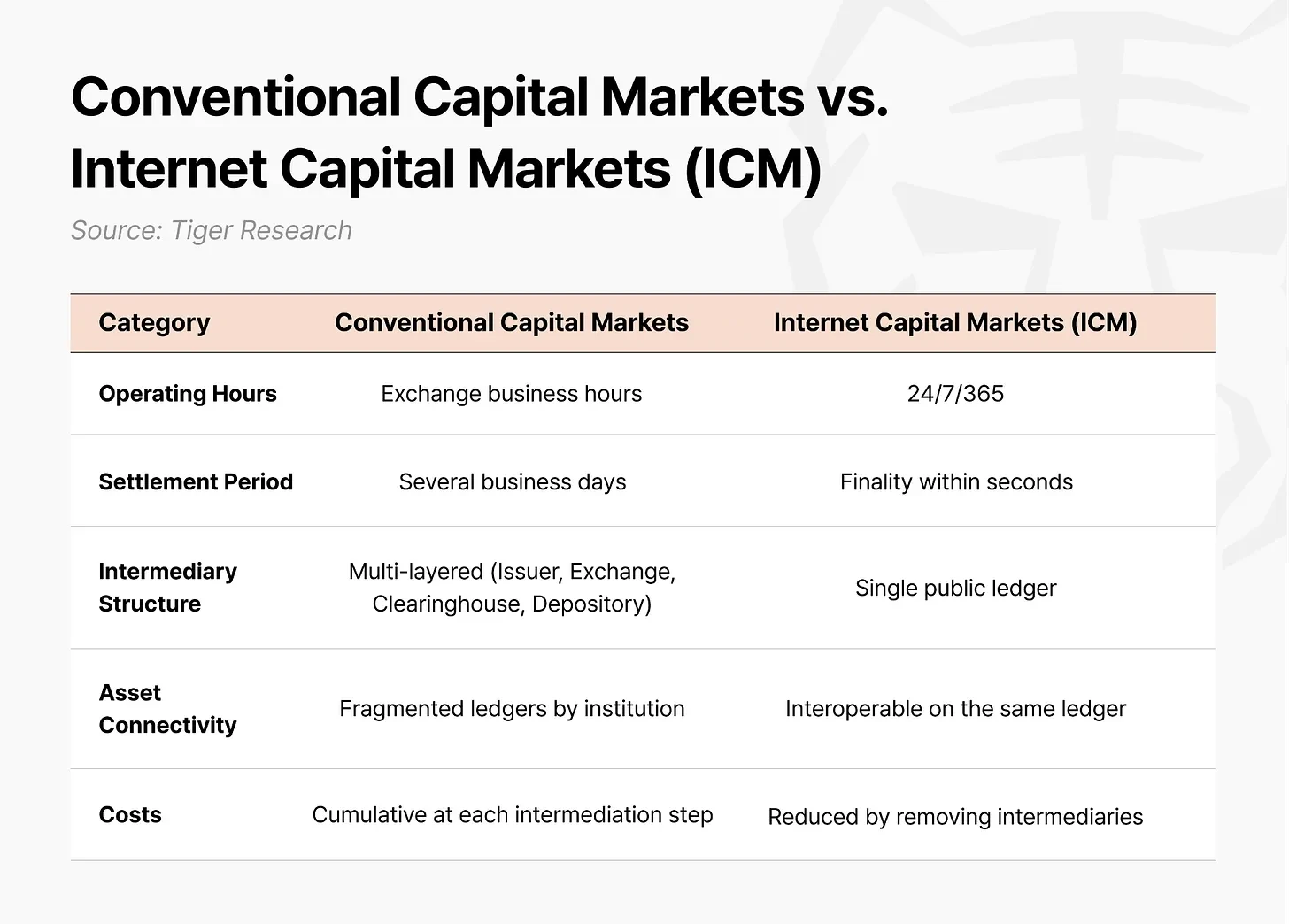

Tương lai mà ngành mã hóa hướng tới sau khi bước vào giai đoạn công nghiệp là việc tái thiết chính thị trường vốn. Tương lai này có thể được định nghĩa là "Thị trường vốn Internet (ICM)": một thị trường vốn nơi việc phát hành, giao dịch và thanh toán tài sản đều được hoàn thành trên một chuỗi công khai duy nhất.

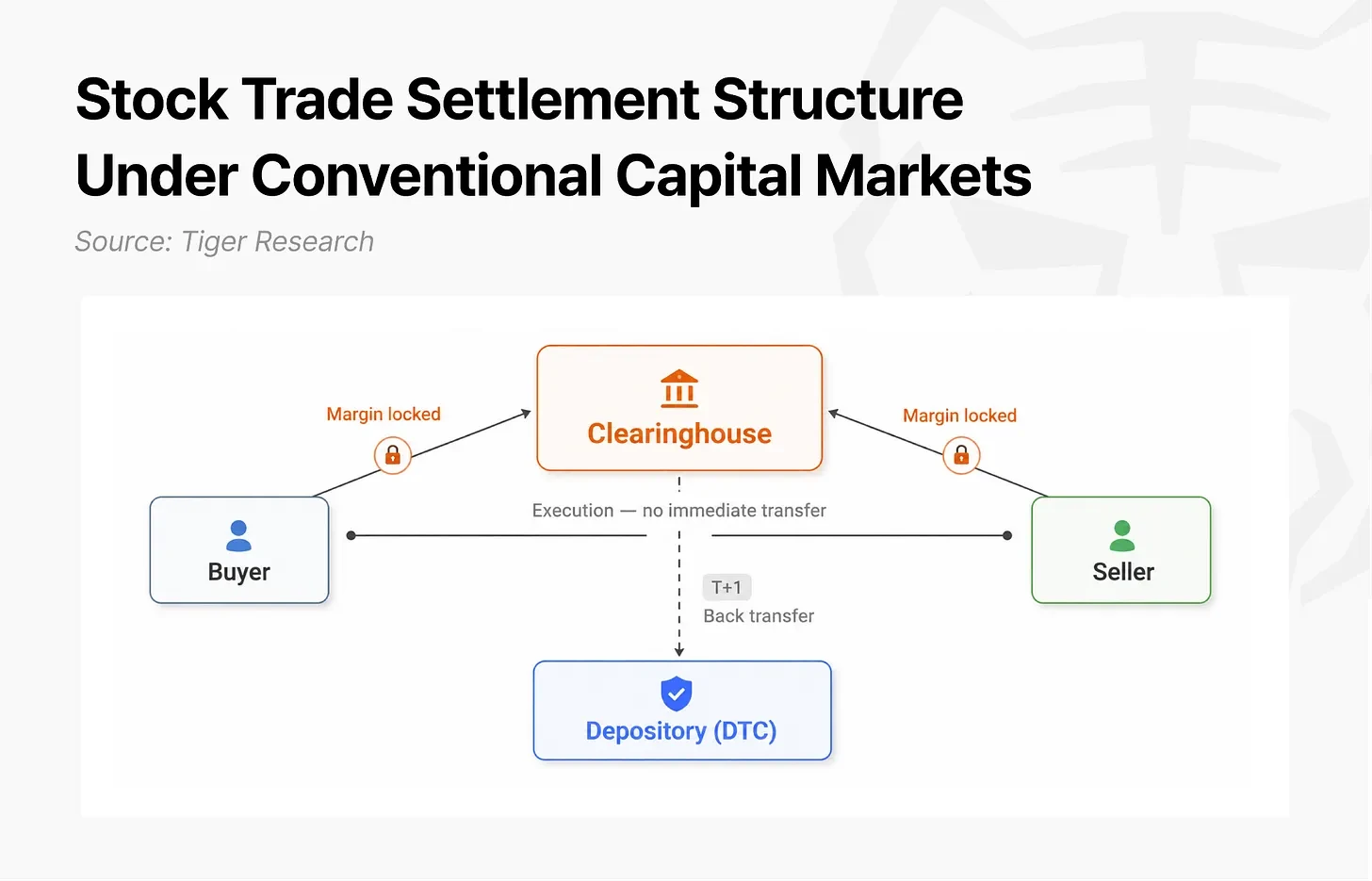

Thị trường vốn ngày nay vận hành trên một kiến trúc được thiết kế trước khi Internet ra đời. Khi mua hoặc bán một cổ phiếu, tài sản và tiền sẽ không được giao vào thời điểm thực hiện. Cơ quan thanh toán bù trừ chịu rủi ro về hiệu quả hoạt động giữa người mua và người bán và yêu cầu cả hai bên phải trả tiền đặt cọc, khoản tiền này sẽ bị khóa cho đến khi việc thanh toán hoàn tất. Tại thị trường Hoa Kỳ, việc chuyển tiền đến nơi lưu ký không thể hoàn tất cho đến ngày làm việc tiếp theo sau khi thực hiện. Bởi vì các nhà môi giới, sàn giao dịch, cơ quan thanh toán bù trừ và kho lưu ký đều duy trì các sổ cái riêng biệt nên họ phải đối chiếu lẫn nhau hàng ngày và bất kỳ sự khác biệt nào sẽ làm trì hoãn việc giải quyết. Các giao dịch xuyên biên giới cũng yêu cầu các tổ chức trao đổi tiền tệ và lưu ký ở nhiều quốc gia khác nhau và thời gian thanh toán có thể được kéo dài đến T+3 hoặc thậm chí lâu hơn. Kiến trúc này, được thiết kế cho thời đại mà các đối tác không tin tưởng lẫn nhau, giờ đây bản thân nó đã trở thành một cái giá phải trả.

Trong thị trường vốn Internet, mã đảm nhận vai trò trung tâm thanh toán bù trừ. Khoản thanh toán của người mua và tài sản của người bán được đưa vào hợp đồng thông minh cùng một lúc và cả hai giao dịch chuyển tiền đều được thực hiện dưới dạng một giao dịch. Nếu các điều kiện của một trong hai bên không được đáp ứng, toàn bộ giao dịch sẽ tự động bị hủy và sẽ không có khoản tiền nào bị rút ra chỉ từ một bên. Bởi vì rủi ro hoạt động được loại bỏ ở cấp mã, các cơ quan thanh toán bù trừ không còn yêu cầu ký quỹ nữa; bởi vì tất cả những người tham gia chia sẻ cùng một sổ cái trong thời gian thực nên không cần phải có sự đối chiếu giữa các tổ chức. Việc thực hiện và giải quyết được hoàn thành đồng thời trong vòng vài giây.

Các tác nhân thúc đẩy sự thay đổi này đang mở rộng từ các công ty khởi nghiệp về tiền điện tử sang các tổ chức tài chính truyền thống. Các tổ chức dựa vào cấu trúc trung gian nhiều tầng để kiếm doanh thu hiện đang tự mình tham gia vào quá trình chuyển đổi này. Lịch sử đã nhiều lần chứng minh rằng tại mỗi điểm ngoặt của sự thay đổi cơ sở hạ tầng, các tổ chức đi sau sẽ phải trả chi phí cao hơn hoặc mất vị trí lãnh đạo. Sự chuyển đổi sang giao dịch điện tử vào những năm 1990 là một trường hợp điển hình, khi các tổ chức lớn dựa vào giao dịch sàn ban đầu phản đối các nền tảng điện tử như Island ECN và Instinet, chỉ để thụ động thực hiện việc mua lại và hấp thụ khi các nền tảng này trở thành tiêu chuẩn. Điều này cũng đúng đối với sự chuyển đổi của công nghệ tài chính.

Sự thay đổi này đang tiến triển nhanh nhất ở Hoa Kỳ. Sau khi đồng đô la Mỹ trở thành đồng tiền dự trữ theo hệ thống Bretton Woods vào năm 1944, các giao dịch tài chính và thương mại toàn cầu được quy đổi và thanh toán bằng đô la Mỹ. CHIPS xử lý hơn 2,2 nghìn tỷ USD thanh toán mỗi ngày làm việc. Các tiêu chuẩn công bố thông tin của SEC trở thành tài liệu tham khảo cho hệ thống thị trường vốn của các quốc gia khác. Hơn 99% stablecoin được tính bằng USD. Hoa Kỳ đang nhân rộng mô hình tương tự trên thị trường vốn Internet.

3. Triển khai cụ thể thị trường vốn Internet

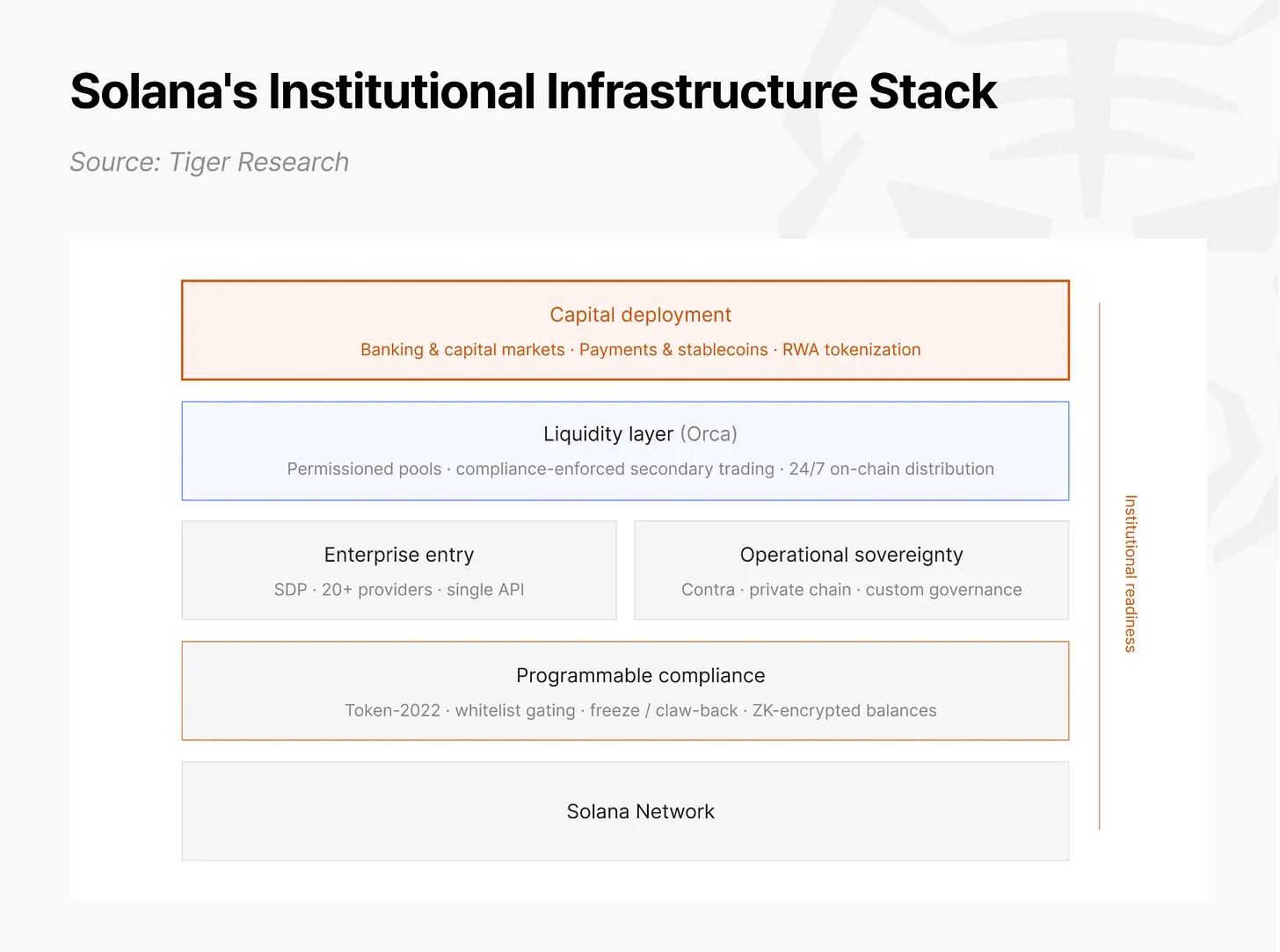

Ví dụ: tại thị trường vốn Internet của Hoa Kỳ, Solana là mạng chuỗi công cộng tích hợp nền tảng kỹ thuật, thực tiễn thể chế và thiết kế quy định.

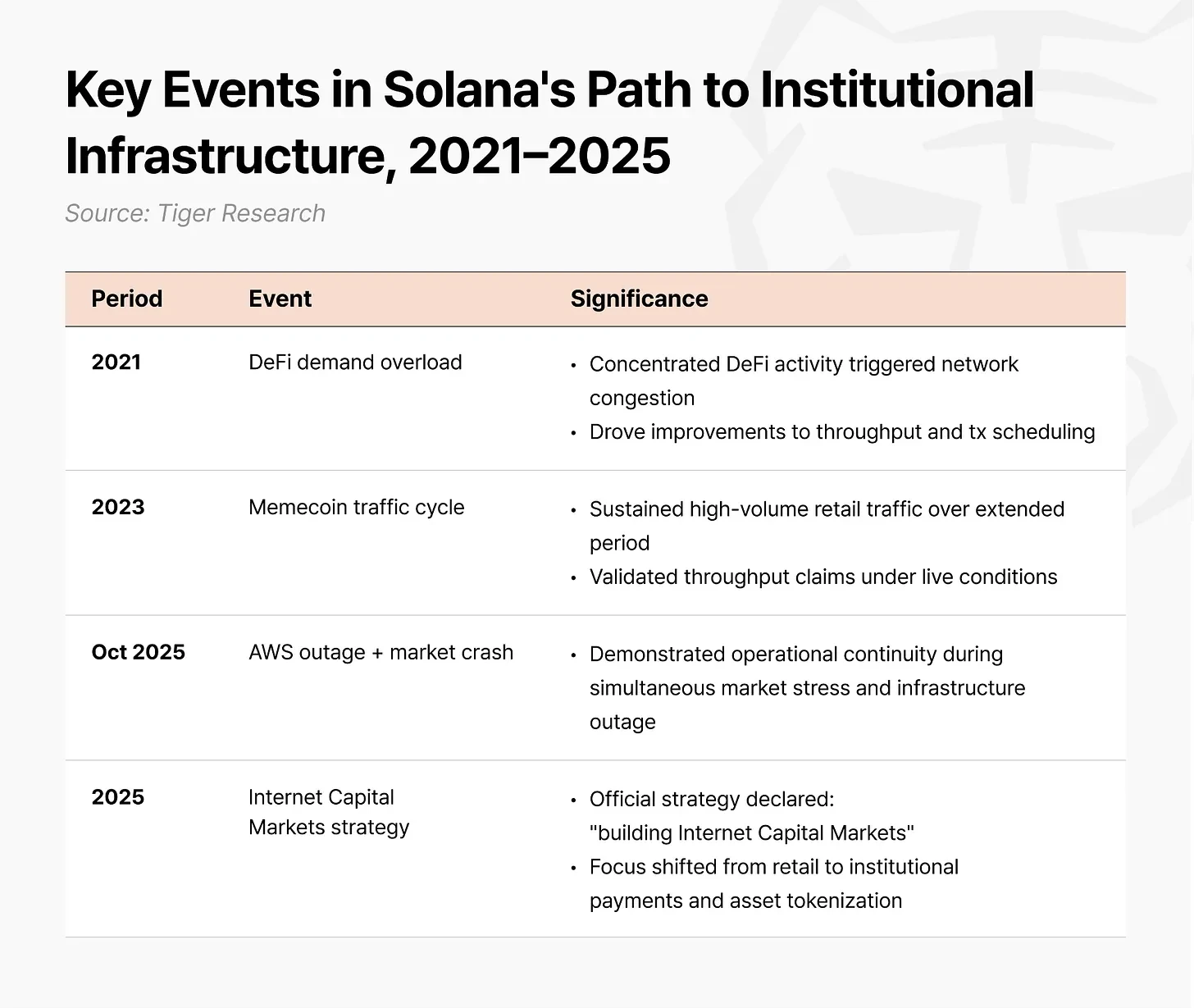

Nền tảng công nghệ của Solana đã được mài giũa trên thị trường bán lẻ. Nhu cầu DeFi vào năm 2021 đã gây ra tình trạng quá tải mạng và Solana coi đây là cơ hội để cải thiện thông lượng và lập lịch giao dịch. Nó xác thực các tuyên bố về thông lượng bằng cách thực hiện lưu lượng bán lẻ cường độ cao trong thời gian dài trong chu kỳ đồng xu meme năm 2023. Vào tháng 10 năm 2025, thị trường sụp đổ trùng với thời điểm AWS ngừng hoạt động và phí giao dịch trên các chuỗi khác tăng vọt lên 100 USD mỗi giao dịch, trong khi Solana tiếp tục hoạt động ở mức 0,0013 USD mỗi giao dịch mà không bị gián đoạn. Sự ổn định về cơ sở hạ tầng cần thiết cho tài chính tổ chức lần đầu tiên được xác minh thông qua thử nghiệm sức chịu đựng trong môi trường bán lẻ.

Vào năm 2025, Solana sẽ thiết lập "xây dựng thị trường vốn Internet" làm chiến lược chính thức, chuyển trọng tâm sang thanh toán tổ chức và mã hóa tài sản. Tiêu chuẩn Token-2022 được đưa ra cho mục đích này sẽ nhúng các chức năng đóng băng, tịch thu, quản lý danh sách trắng và số dư bí mật dưới dạng mã vào chính mã thông báo. Các tổ chức phát hành có thể triển khai các yêu cầu tuân thủ trong mã thông báo mà không cần thông qua hệ thống bên ngoài và giải quyết các nhu cầu tài chính cốt lõi về việc nắm giữ tài sản và trình độ giao dịch ở lớp giao thức.

Trên cơ sở hạ tầng này, bảy tổ chức tài chính lớn của Hoa Kỳ đã đưa ra bằng chứng khái niệm hoặc hoàn thành các giao dịch thực tế trên Solana: J.P. Morgan, State Street, Citi, Franklin Templeton, Visa, PayPal và Western Union. Ba trong số đó là tám ngân hàng quan trọng có hệ thống toàn cầu (G-SIB) lớn nhất tại Hoa Kỳ.

Đồng thời, Viện Chính sách Solana (SPI) được thành lập tại Washington, D.C. vào mùa xuân năm 2025, tuyển dụng cựu CEO của Quỹ Giáo dục DeFi và cựu CEO của Hiệp hội Blockchain. Thay vì chờ luật được thông qua trước khi phản ứng, họ đã chủ động gửi một khuôn khổ thí điểm có tên "Dự án mở" tới Nhóm làm việc về mã hóa của SEC, trước tiên cố gắng đề xuất các tiền lệ quy định đồng thời thúc đẩy đa dạng hóa kinh doanh và xây dựng quy định.

4. Thực tiễn thể chế: phân tích trường hợp trong bốn lĩnh vực chính

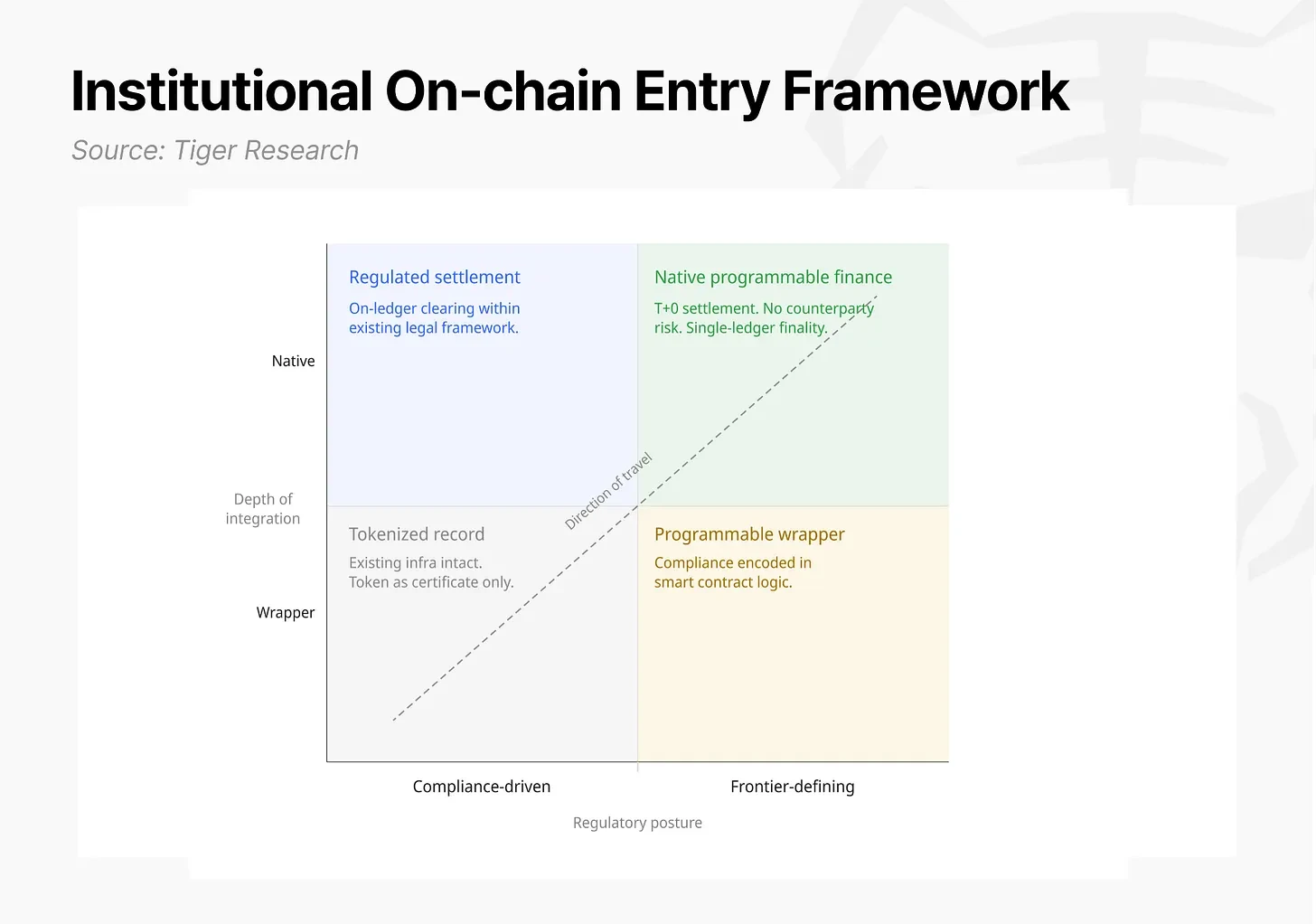

Phản ứng của thể chế đối với Solana Việc tham gia vào thị trường vốn Internet đang diễn ra trên nhiều tuyến, nhưng không phải tất cả những người tham gia đều có cùng mục tiêu. Để hiểu được hoạt động phân lớp này đòi hỏi phải có một khung phân tích được xây dựng xoay quanh hai trục cốt lõi: trạng thái pháp lý (theo định hướng tuân thủ so với xác định ở biên giới) và mức độ tích hợp chuỗi giá trị (đóng gói so với gốc).

4.1 Thị trường vốn và ngân hàng: Chi phí tiềm ẩn của sự chậm trễ thanh toán

Ngành ngân hàng và thị trường vốn bao gồm phát hành trái phiếu, tài trợ thương mại và quản lý vốn. Đây là nguồn thu nhập cốt lõi của các tổ chức tài chính truyền thống và cũng là lĩnh vực mà lợi thế về chi phí của thị trường vốn Internet được phản ánh trực tiếp nhất. Cả ba trường con đều có chung một vấn đề chính: độ trễ thời gian giữa việc thực hiện giao dịch và chuyển động thực tế của tiền.

Theo ước tính của Tiger Research, chỉ riêng tại thị trường Kho bạc Hoa Kỳ, chi phí cơ hội của nguồn vốn nhàn rỗi do chậm trễ thanh toán là khoảng 32 tỷ USD mỗi năm; nếu mở rộng ra toàn bộ thị trường thu nhập cố định của Hoa Kỳ, chi phí cơ hội hàng năm sẽ vượt quá 45 tỷ USD. Giới hạn tốc độ của hệ thống tài chính hiện tại đang gây ra những chi phí tiềm ẩn rất lớn cho những người tham gia thị trường.

Trên cơ sở hạ tầng thị trường vốn Internet, sự chênh lệch thời gian kinh niên này biến mất. Giải quyết nguyên tử (DvP) kết hợp chuyển giao và thanh toán tài sản vào một giao dịch và xử lý chúng trong thời gian thực. Các cơ quan thanh toán bù trừ không còn cần thiết nữa và các quy trình đối chiếu do mỗi cơ quan thực hiện riêng biệt sẽ biến mất. Việc thực hiện và thanh lý được hoàn thành trong vòng vài giây (T+0).

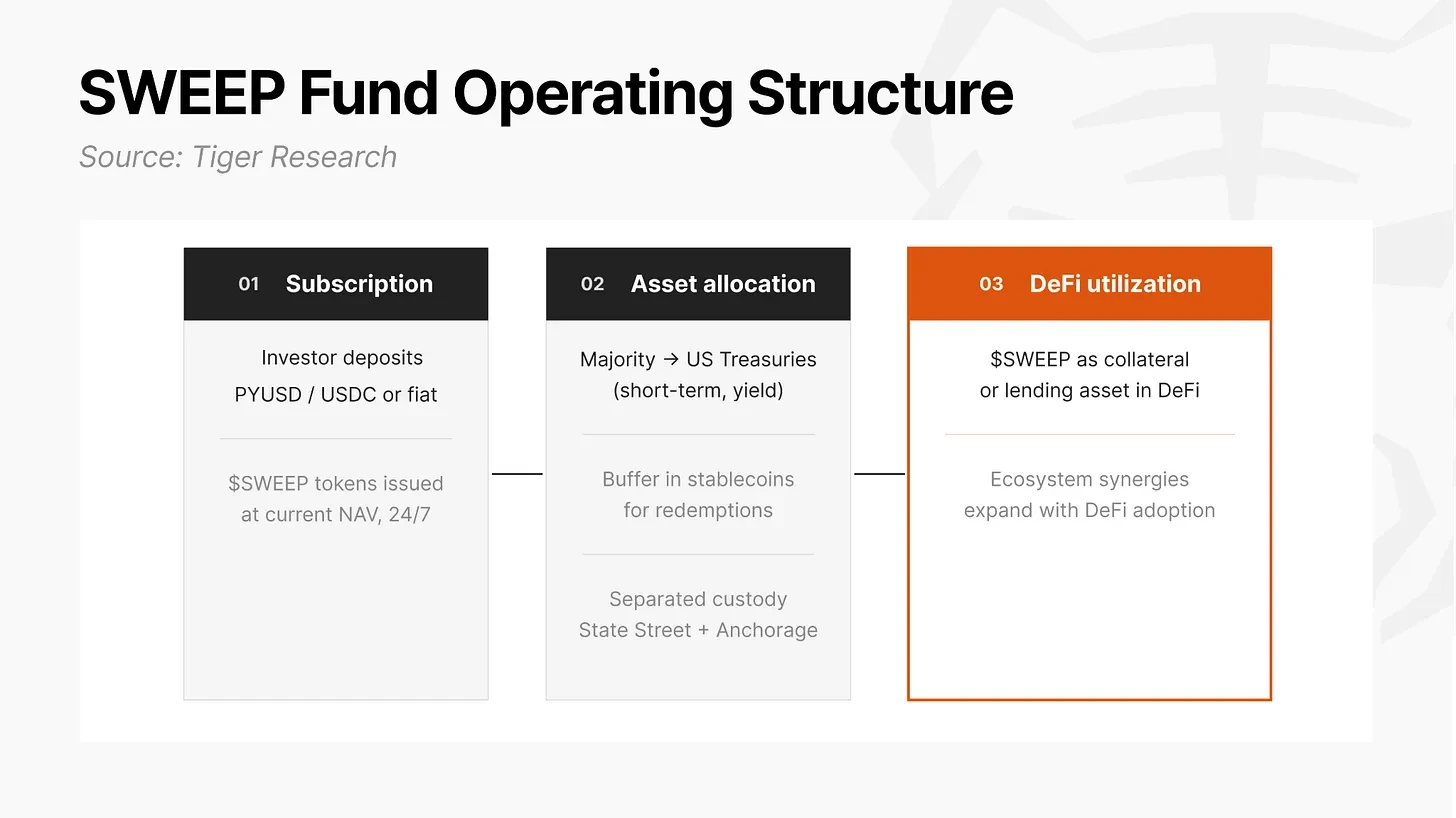

State Street × Galaxy: Quản lý quỹ trên chuỗi (SWEEP). SWEEP, ra mắt trên Solana vào tháng 5 năm 2026, là một quỹ trực tuyến dành cho các nhà đầu tư tổ chức chấp nhận tiền gửi ổn định (PYUSD, USDC) hoặc tiền tệ fiat và đầu tư vào trái phiếu kho bạc Hoa Kỳ ngắn hạn để tạo thu nhập. Nó hiện thực hóa khái niệm "thu thập tài khoản tự động" trong tài chính truyền thống dưới dạng quỹ trực tuyến. Đối với Web3 Foundation, tổ chức nắm giữ số lượng lớn stablecoin, việc sử dụng các dịch vụ tài chính truyền thống trong cơ sở hạ tầng hiện có đòi hỏi phải chuyển đổi stablecoin thành đô la Mỹ trước tiên, dẫn đến phí chuyển đổi và chậm trễ về thời gian. SWEEP cho phép các tổ chức gửi và mua lại tài sản lợi tức Kho bạc trực tiếp từ ví của họ. Quỹ hàng đầu OUSG của Ondo Finance đã thực hiện khoản đầu tư cố định khoảng 200 triệu USD khi SWEEP ra mắt, chiếm khoảng 26% TVL vào thời điểm đó.

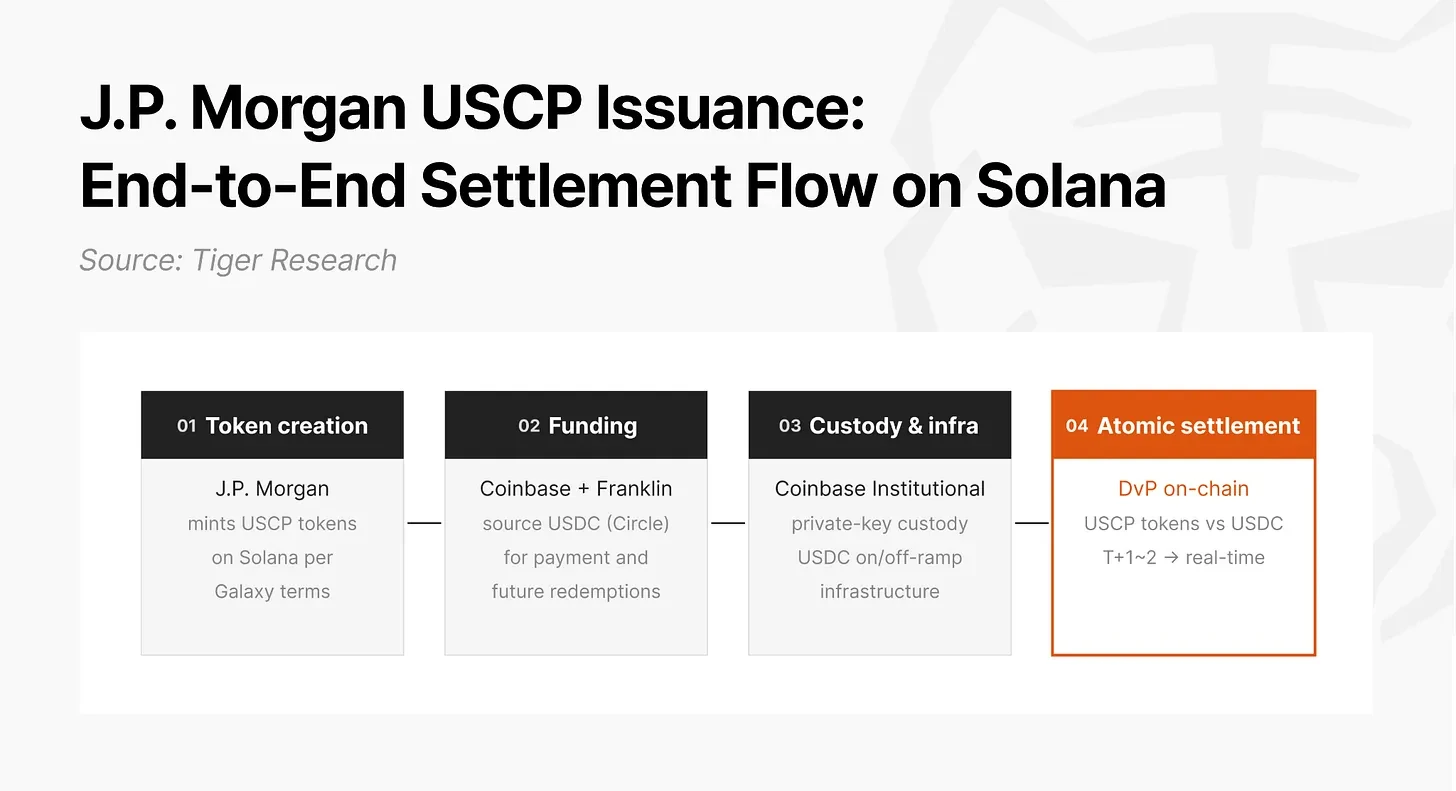

J.P. Morgan × Galaxy: Phát hành giấy tờ thương mại (USCP). Vào tháng 12 năm 2025, J.P. Morgan đã sắp xếp phát hành giấy thương mại trị giá 50 triệu đô la Mỹ trên chuỗi công khai Solana. Đây không phải là một thử nghiệm mô phỏng mà là một trong những giao dịch chứng khoán nợ thực sớm nhất trên chuỗi công khai. J.P. Morgan đóng vai trò là người sắp xếp để tạo mã thông báo USCP trực tiếp trên chuỗi khối Solana, Coinbase và Franklin Templeton đóng vai trò là nhà đầu tư và người mua chính và được thanh toán bằng USDC (do Circle phát hành), trong đó Coinbase cung cấp ký quỹ khóa riêng và cơ sở hạ tầng gửi và rút USDC. Bằng cách kết hợp mạng thanh toán stablecoin với thanh toán nguyên tử trên chuỗi (DvP), chu trình tài chính doanh nghiệp ban đầu yêu cầu T+1 đến T+2 và trải qua nhiều trung gian sẽ được nén lại để hoàn thành theo thời gian thực.

Citi × PwC: Token hóa tài chính thương mại (Hóa đơn trao đổi). Citi và PwC đã hoàn thành bằng chứng nội bộ về khái niệm trên Solana để chuyển đổi các lệnh chuyển tiền truyền thống thành tài sản kỹ thuật số được mã hóa. Trong môi trường mô phỏng, toàn bộ vòng đời của hối phiếu (phát hành, tài trợ, lưu thông, thanh toán) được tự động hóa thông qua hợp đồng thông minh, thời gian thanh toán được rút ngắn từ vài ngày xuống còn vài phút và chi phí đối chiếu thủ công giảm xuống bằng 0. Trường hợp này có ý nghĩa tham khảo mạnh mẽ đối với thị trường tài chính châu Á vì các trung tâm thương mại toàn cầu tập trung nhiều ở châu Á.

4.2 Thanh toán và Stablecoin: Thiết kế lại Mô hình dàn xếp

Western Union: Chuyển tiền toàn cầu (USDPT). Vào tháng 5 năm 2026, công ty 175 tuổi xử lý khoảng 150 tỷ đô la chuyển tiền xuyên biên giới tại hơn 200 quốc gia mỗi năm, đã ra mắt mã thông báo thanh toán bằng đô la Mỹ USDPT trên Solana. Trong hệ thống ngân hàng đại lý truyền thống, mỗi ngân hàng trung gian chỉ xử lý trong hệ thống và giờ làm việc riêng của mình. Việc giải quyết thường mất từ một đến hai ngày làm việc và dừng hoàn toàn vào cuối tuần và ngày lễ. Để có thể phản hồi ngay lập tức các yêu cầu thanh toán theo thời gian thực ở từng quốc gia cơ sở, Western Union phải khóa trước một lượng lớn đô la Mỹ trong tài khoản ngân hàng địa phương ở mỗi quốc gia. Các số dư tài khoản ngân hàng đại lý ký gửi trước này sẽ bị khóa và không tạo ra doanh thu cho đến khi quá trình chuyển khoản diễn ra.

USDPT về cơ bản thiết kế lại quy trình thanh toán này, chuyển mô hình từ "quỹ dự trữ trước" sang "cung cấp theo yêu cầu theo thời gian thực". Khi lượng tiền mặt tồn kho của đại lý của một quốc gia giảm xuống dưới ngưỡng, nhóm tài chính của trụ sở chính Hoa Kỳ sẽ ngay lập tức gửi tiền đến ví trực tuyến của đại lý thông qua USDPT do Anchorage Digital phát hành. Bất kể cuối tuần, đêm hay ngày lễ, việc thanh toán cuối cùng có thể được hoàn thành nhanh chóng dựa trên thời gian chặn 0,4 giây của mạng Solana. Western Union cũng đang xây dựng mạng lưới tài sản kỹ thuật số (DAN) và có kế hoạch quảng bá dịch vụ thanh toán stablecoin hướng đến người tiêu dùng "Stable by Western Union" tới hơn 40 quốc gia vào năm 2026.

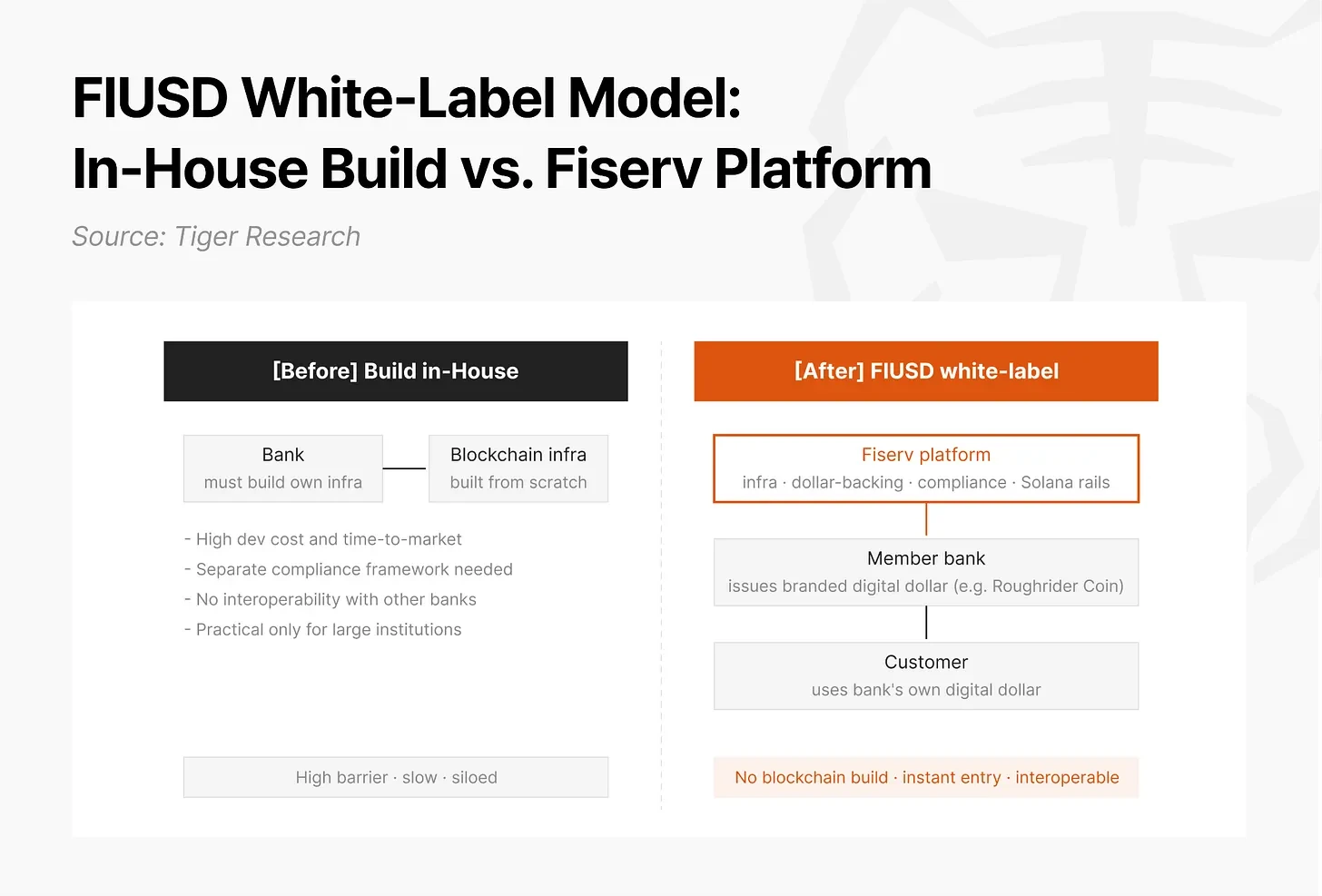

Fiserv: Stablecoin nhãn trắng của tổ chức tài chính (FIUSD). Fiserv thông báo rằng họ sẽ ra mắt nền tảng stablecoin nhãn trắng FIUSD, dự kiến ra mắt chính thức trên Solana vào tháng 7 năm 2026. Theo cấu trúc nhãn trắng, Fiserv cung cấp cơ sở hạ tầng kỹ thuật và hệ thống hỗ trợ bằng đô la Mỹ, đồng thời mỗi tổ chức tài chính phát hành và cung cấp stablecoin dưới thương hiệu riêng của mình. Các ngân hàng có thể cung cấp đô la kỹ thuật số của riêng họ cho khách hàng mà không cần xây dựng cơ sở hạ tầng blockchain của riêng họ. Ngân hàng Bắc Dakota (ngân hàng nhà nước duy nhất ở Hoa Kỳ) đã thông báo rằng họ sẽ ra mắt “Roughrider Coin” trên nền tảng này. Fiserv, có mạng lưới đa phương bao phủ khoảng 10.000 khách hàng là tổ chức tài chính và 6 triệu người bán và xử lý 90 tỷ giao dịch hàng năm, có kế hoạch tận dụng công nghệ hiện có để cung cấp FIUSD miễn phí cho khách hàng của tổ chức tài chính thành viên.

Cấu trúc này có thể được các tổ chức tài chính châu Á trực tiếp học hỏi. Đối với Hàn Quốc, mô hình nhãn trắng phản ánh rõ ràng cuộc thảo luận hiện tại về việc liệu ngân hàng hoặc tổ chức phi ngân hàng có thể phát hành stablecoin hay không và có thể được áp dụng sau khi Ủy ban Dịch vụ Tài chính (FSC) vạch ra ranh giới và thiết lập các quy tắc bằng đồng won.

4.3 Mã thông báo tài sản trong thế giới thực: vòng khép kín từ phát hành đến lưu hành

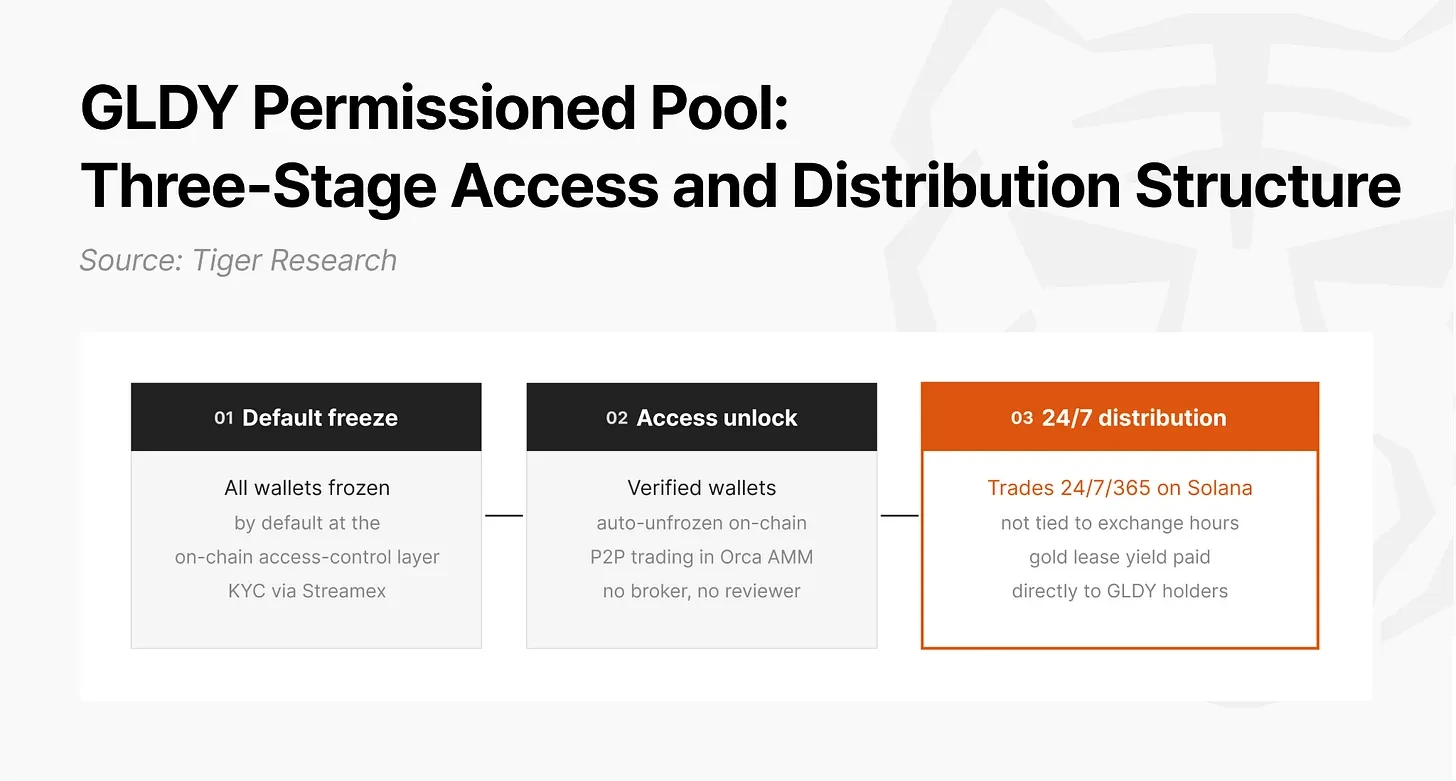

Orca × Streamex: Phân phối RWA tuân thủ (GLDY). Thị trường cổ phiếu niêm yết được mã hóa từ lâu đã phải đối mặt với sự mất kết nối giữa phát hành và phân phối. Có nhiều sàn giao dịch cung cấp đường dẫn giao dịch thứ cấp cho các tài sản mã hóa cổ phiếu được niêm yết, nhưng các chứng khoán mã hóa phi chứng khoán như trái phiếu, hàng hóa và các khoản vay tư nhân thiếu cơ sở hạ tầng thanh khoản do nhà phát hành kiểm soát và có thể truy cập được dựa trên trình độ chuyên môn sau khi phát hành. Công nghệ phân phối có tiến bộ nhưng hạ tầng phân phối chưa theo kịp.

Vào tháng 5 năm 2026, Orca đã ra mắt cơ sở hạ tầng AMM không cần cấp phép, cho phép các nhà phát hành tạo nhóm quyền có thể tùy chỉnh dựa trên yêu cầu của tài sản được quản lý của họ. Công ty niêm yết Nasdaq Streamex là nhà phát hành đầu tiên sử dụng chương trình này để cung cấp thanh khoản thứ cấp cho mã thông báo lợi nhuận vàng GLDY của mình. Nhóm cấp phép GLDY hoạt động theo ba giai đoạn: tất cả các ví của nhà đầu tư đều bị đóng băng theo mặc định và chỉ những ví vượt qua xác minh Streamex KYC mới tự động được hủy đóng băng ở lớp kiểm soát truy cập trên chuỗi; ví không bị đóng băng được giao dịch điểm-điểm trong thời gian thực trong nhóm Orca AMM mà không có sự can thiệp của nhà môi giới hoặc kiểm toán viên; Không giống như các sản phẩm đầu tư vàng truyền thống bị hạn chế bởi giờ làm việc trao đổi, GLDY giao dịch trên Solana suốt ngày đêm và thu nhập từ hợp đồng cho thuê vàng của Kim loại tiền tệ được trả trực tiếp cho chủ sở hữu GLDY.

Cơ chế kiểm soát đóng băng/không đóng băng cấp độ token này không chỉ giới hạn ở vàng và có thể được áp dụng trực tiếp cho mọi tài sản được quản lý như trái phiếu kho bạc, trái phiếu doanh nghiệp và tín dụng tư nhân. Đây chính xác là lý do tại sao Orca đề xuất cấu trúc này như một đề xuất cơ sở hạ tầng thương mại cho khung thí điểm Project Open.

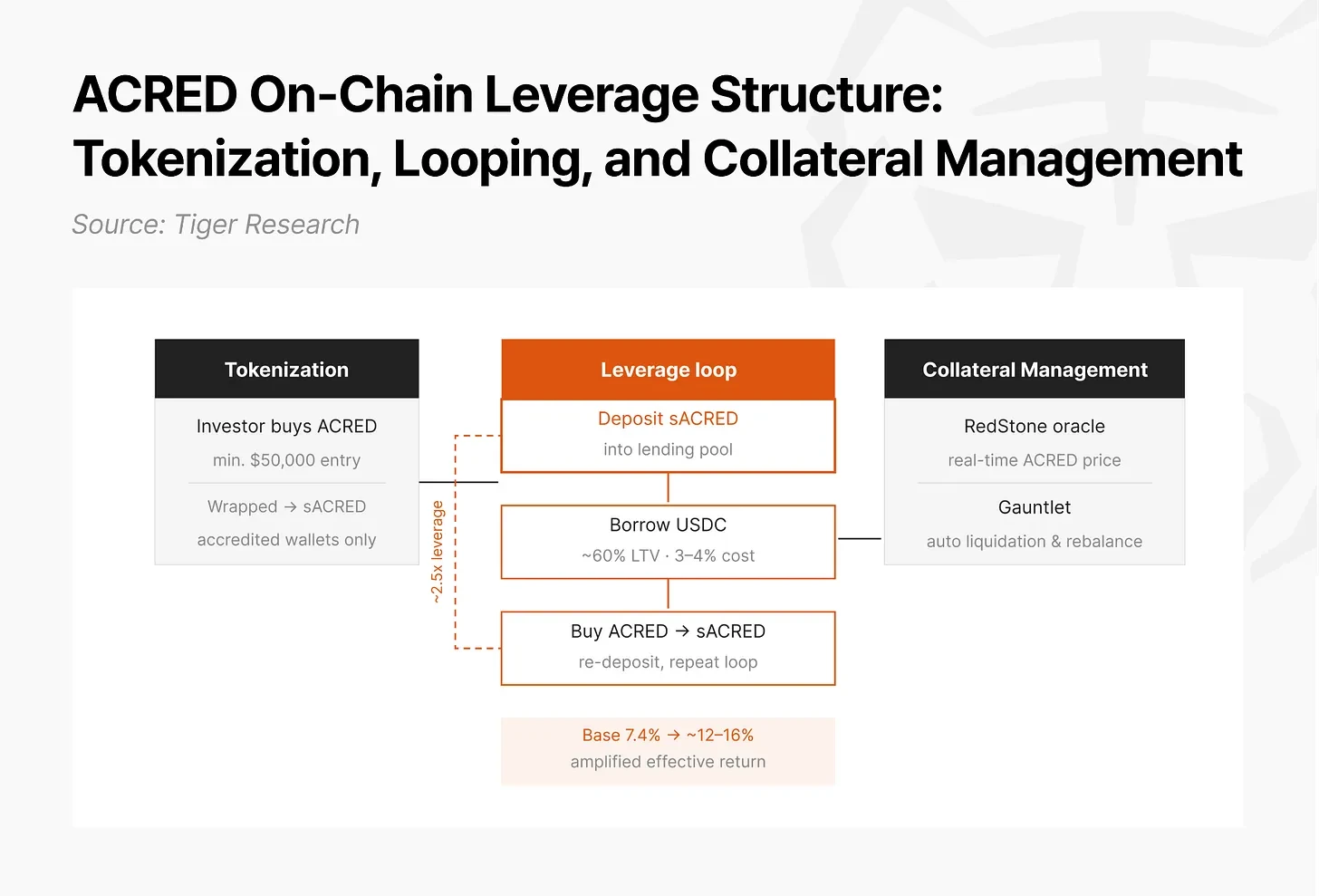

Apollo: Mã thông báo tín dụng tư nhân (ACRED). Thị trường cho vay tư nhân truyền thống, mặc dù có lợi suất cao nhưng gặp phải hai trở ngại lớn về mặt cấu trúc: số tiền đầu tư tối thiểu cao khiến nó chỉ dành cho các tổ chức và cá nhân có giá trị ròng cực cao, và các vấn đề thanh khoản kém gắn liền với thời gian đáo hạn sau khi đầu tư. Vào tháng 1 năm 2025, Apollo đã ra mắt ACRED, một quỹ phân cấp được token hóa dựa trên Quỹ Tín dụng Đa dạng (ADCF) thông qua Securitize, với mức đầu tư tối thiểu là 50.000 USD. Trong hệ sinh thái Solana, các nhà đầu tư chuyển đổi ACRED thành mã thông báo được bọc sACRED, gửi chúng vào các nhóm cho vay dành riêng cho tổ chức làm tài sản thế chấp, cho vay stablecoin với lãi suất thế chấp khoảng 60% (chi phí đi vay khoảng 3% đến 4%), sau đó sử dụng stablecoin đã vay để mua lại ACRED và lặp lại chu kỳ. Đòn bẩy hiệu quả có thể đạt khoảng 2,5 lần, khuếch đại thu nhập cơ bản khoảng 7,4% lên khoảng 12% đến 16%. Nhà tiên tri RedStone cung cấp dữ liệu giá ACRED theo thời gian thực và Gauntlet tự động quản lý các điều kiện thanh lý và thời gian tái cân bằng.

Cơ cấu đòn bẩy này dựa trên thực tế là mỗi giao dịch trên Solana có mức phí dưới 0,001 USD và tài sản thế chấp trong giây tốc độ thiết lập/phát hành. Cấu trúc tương tự hầu như không hoạt động trên cơ sở hạ tầng nơi việc giải quyết mất nhiều ngày hoặc khi mỗi hoạt động đều tốn kém.

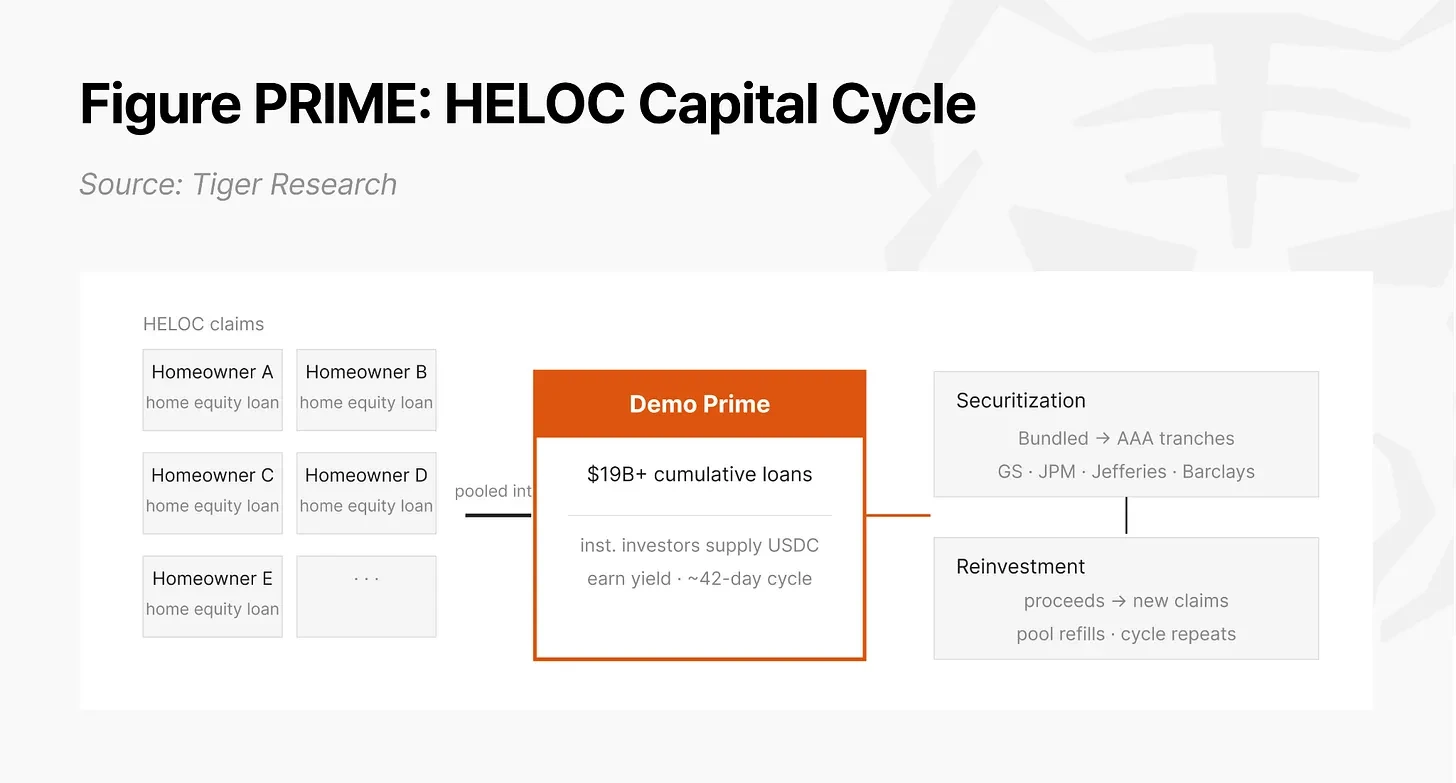

Công nghệ hình: Gia hạn dòng tín dụng vốn chủ sở hữu nhà (HELOC). Fig là tổ chức phát hành HELOC phi ngân hàng lớn nhất ở Hoa Kỳ, với các khoản vay tích lũy trên chuỗi vượt quá 19 tỷ USD tính đến tháng 12 năm 2025 và nhiều đợt phát hành sản phẩm chứng khoán được xếp hạng AAA do Goldman Sachs, J.P. Morgan, Jefferies và Barclays bảo lãnh. Ban đầu, nó mã hóa HELOC và vận hành nhóm vốn Demo Prime trên chuỗi Provenance của riêng mình, nhưng hệ sinh thái khép kín thiếu cơ sở hạ tầng thanh khoản DeFi để tạo đòn bẩy, hạn chế việc cải thiện hiệu quả luân chuyển vốn. Vào tháng 12 năm 2025, Fig đã ra mắt mã thông báo PRIME, kết nối quyền lợi lãi suất cho vay của Provenance với Solana thông qua Chainlink CCIP, sử dụng giao thức cho vay Kamino để hỗ trợ đòn bẩy lên tới 9 lần và Orca cung cấp độ sâu AMM của nhóm PRIME/PYUSD.

figure chọn Solana không phải vì ưu tiên công nghệ mà vì hiệu quả sử dụng vốn. Mức chênh lệch lãi suất ròng của lợi suất 9% của Demo Prime trừ đi chi phí vay 6% của Kamino được tăng lên nhờ bội số đòn bẩy. Tính kinh tế của chiến lược này sẽ không giữ được trừ khi tài sản thế chấp được thiết lập và phát hành trong vài giây trên Solana với giá dưới 0,001 USD. Ngay cả khi bạn đã có chuỗi của riêng mình, việc kết nối tính thanh khoản của chuỗi công khai vẫn rất quan trọng.

4.4 Khuếch tán cơ sở hạ tầng: Sự hình thành các hiệu ứng mạng

Ba lĩnh vực đầu tiên xử lý các chuyển đổi trong các lĩnh vực tương ứng của chúng, trong khi phổ biến cơ sở hạ tầng xử lý các nút nơi các chuyển đổi này hội tụ. Các ngân hàng đang phát hành trái phiếu trên chuỗi, các công ty chuyển tiền đang thanh toán bằng stablecoin và các công ty quản lý tài sản đang mã hóa các quỹ. Những điều này không tiến triển độc lập mà diễn ra đồng thời trên cùng một cơ sở hạ tầng.

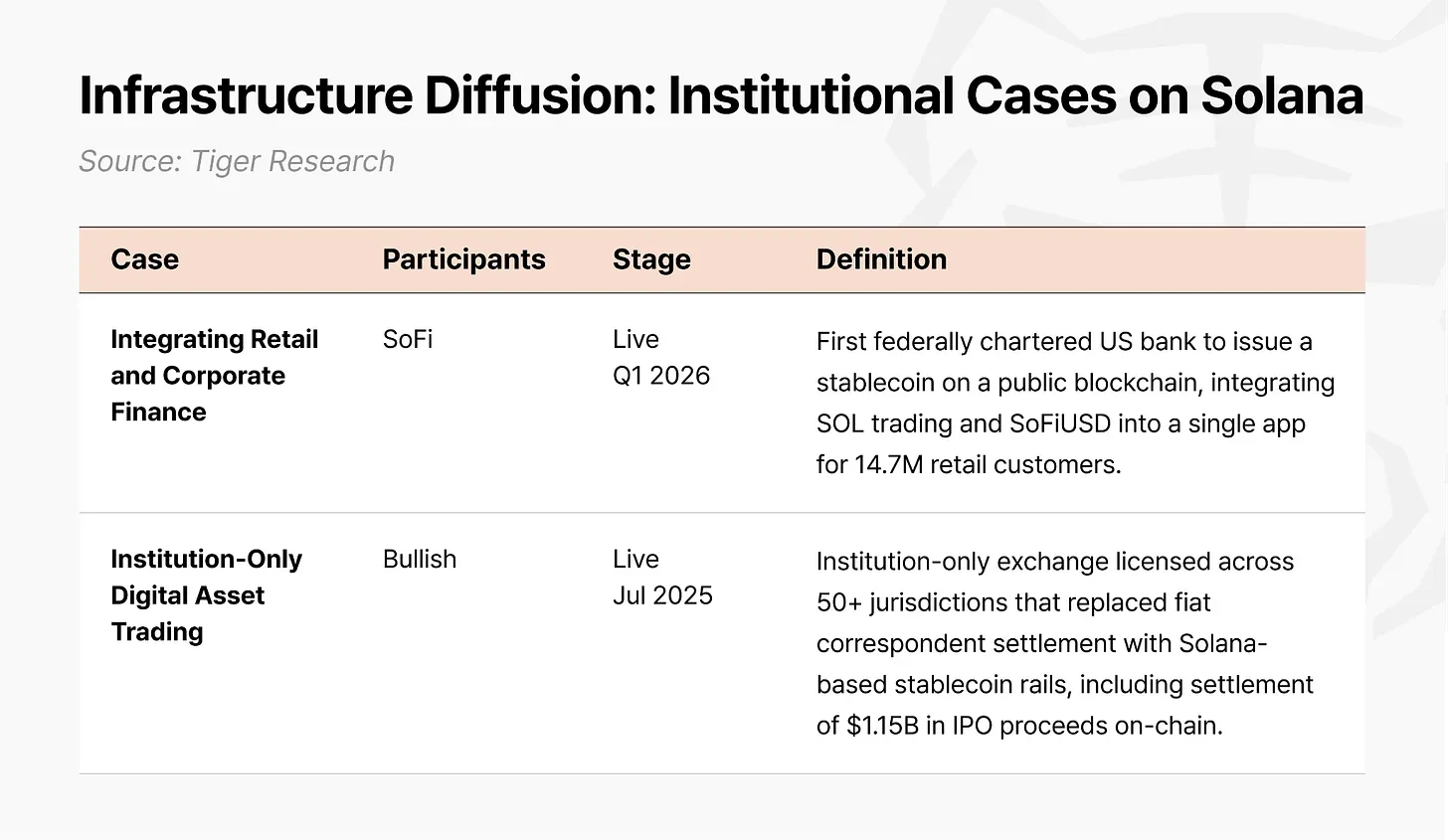

Sự khuếch tán được chia thành ba lớp. Ở cấp độ phát hành, PayPal, Fiserv, Circle và Tether phát hành stablecoin hoặc vận hành cơ sở hạ tầng phát hành trên Solana và nhiều nhà phát hành cạnh tranh cùng tồn tại trên cùng một mạng. Ở cấp độ thanh toán, Visa đã mở rộng khả năng thanh toán stablecoin sang Solana, Worldpay đã di chuyển thanh toán giao dịch của người bán sang mạng Solana và YouTube đã sử dụng PYUSD trên Solana để thanh toán cho những người sáng tạo ở Mỹ. Ở cấp độ điểm tiếp xúc, SoFi cho phép 14,7 triệu khách hàng mua SOL trực tiếp từ tài khoản ngân hàng của họ và vận hành loại tiền tệ ổn định SoFiUSD do ngân hàng phát hành, trở thành ngân hàng được liên bang cấp phép đầu tiên đặt các khoản nợ của mình dưới dạng tiền tệ ổn định trên chuỗi công khai Solana dưới sự giám sát của OCC; Bullish sử dụng đồng tiền ổn định của Solana làm phương thức thanh toán chính tại hơn 50 khu vực pháp lý và xử lý khoản tài trợ IPO trị giá 1,15 tỷ USD trên mạng Solana.

Hiệu ứng mạng xảy ra khi phát hành, thanh toán và điểm tiếp xúc chạy trên cùng một mạng. Token do ngân hàng phát hành được thanh toán bởi các công ty thanh toán và người tiêu dùng giữ tài sản trong các ứng dụng ngân hàng, tạo thành một vòng khép kín. Càng nhiều người tham gia thì lợi ích của mỗi người tham gia càng lớn. Sự hình thành của thị trường vốn Internet sẽ tăng tốc vào thời điểm vòng khép kín này vượt qua điểm tới hạn.

5. Bối cảnh pháp lý: Đã thành lập và chưa được giải quyết

Các lĩnh vực đã tham gia vào khuôn khổ pháp lýbao gồm nhiều lĩnh vực. Về mặt lưu ký tài sản tiền điện tử của ngân hàng, sau khi SAB 121 bị thu hồi, tài sản tiền điện tử được phân loại là tài sản ngoại bảng và các ngân hàng giám sát lớn như BNY Mellon và State Street đã triển khai dịch vụ ủy thác tài sản kỹ thuật số. Về bản sắc của hàng hóa kỹ thuật số, 16 tài sản, bao gồm cả SOL, đã được công nhận là hàng hóa kỹ thuật số. Các cam kết theo thỏa thuận được loại trừ khỏi luật chứng khoán. Các nhà đầu tư tổ chức đã được bảo vệ pháp lý để mua, nắm giữ và cầm cố một cách hợp pháp và an toàn. Về stablecoin, Đạo luật GENIUS quy định stablecoin là một loại tài sản độc lập thay vì chứng khoán hoặc tiền gửi, áp đặt các tiêu chuẩn cấp phép liên bang đối với các tổ chức phát hành. Về chứng khoán mã hóa, vào tháng 3 năm 2026, SEC đã phê duyệt Nasdaq giao dịch chứng khoán cụ thể dưới dạng mã thông báo và DTCC xác nhận rằng họ sẽ triển khai thí điểm giới hạn vào tháng 7 và triển khai đầy đủ vào tháng 10, bao gồm Russell 1000 cổ phiếu cấu thành, quỹ ETF chỉ số chính và trái phiếu kho bạc Hoa Kỳ. Về hợp đồng tương lai vĩnh viễn, CFTC lần đầu tiên đã phê duyệt hợp đồng tương lai vĩnh viễn Bitcoin của Kalshi, thực hiện bước đầu tiên hướng tới việc đưa thanh khoản tương lai vĩnh viễn ra nước ngoài (khoảng 61,7 nghìn tỷ USD vào năm 2025) vào hệ thống do Hoa Kỳ quản lý.

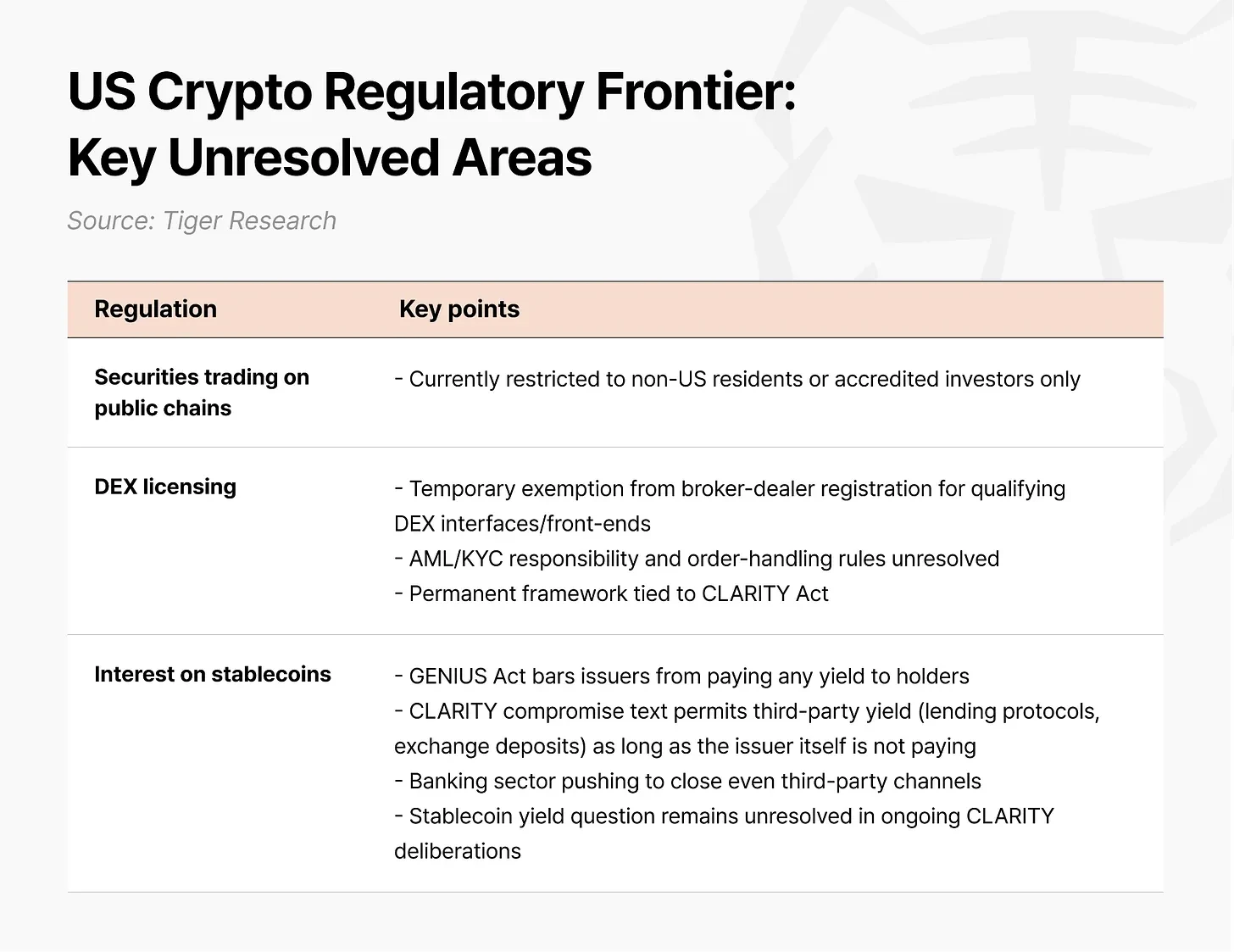

Các biên giới chưa được giải quyết cũng quan trọng không kém. Giao dịch chứng khoán miễn phí trên chuỗi công khai hiện vẫn bị giới hạn đối với những người không phải là cư dân Hoa Kỳ (Reg S) hoặc các nhà đầu tư giàu có được công nhận (Reg D). Mặc dù SEC đã thảo luận về các miễn trừ sáng tạo đối với "mã thông báo chứng khoán của bên thứ ba" không cần có sự đồng ý của các công ty niêm yết, nhưng sự phản đối mạnh mẽ đối với sự phân mảnh thanh khoản từ cộng đồng tài chính truyền thống (NASDAQ, SIFMA, v.v.) vẫn đang chờ phê duyệt cuối cùng. Về phía DEX, SEC đã ban hành hướng dẫn tạm thời về điều khoản hoàng hôn 5 năm vào tháng 4 năm 2026, nhưng những lỗ hổng quy định quan trọng như phân bổ nghĩa vụ chống rửa tiền và trách nhiệm xử lý đơn hàng vẫn còn. Về thanh toán lãi suất stablecoin, Đạo luật GENIUS nghiêm cấm các nhà phát hành thanh toán bất kỳ hình thức thu nhập nào cho chủ sở hữu và ngành ngân hàng thậm chí còn đang nỗ lực đóng cửa các kênh của bên thứ ba.

《RAR RÀNG Đạo luật này là một bộ luật quan trọng sẽ giải quyết một cách toàn diện những vấn đề này và sẽ xác định cấu trúc thị trường tổng thể của tài sản kỹ thuật số, tạo ra khuôn khổ pháp lý cho thị trường giao ngay của hàng hóa kỹ thuật số, và hướng dẫn SEC và CFTC trong việc xây dựng quy tắc để cho phép các công ty tiến hành kinh doanh trên chuỗi công cộng. Nhưng xác suất dự luật được thông qua trong năm 2026 là khoảng 50% hoặc ít hơn. Hai bên bị chia rẽ về các điều khoản đạo đức nhằm hạn chế tổng thống và các quan chức hàng đầu thu lợi nhuận từ các hoạt động kinh doanh tiền điện tử. Khoảng thời gian lập pháp kéo dài khoảng bốn tuần của Thượng viện từ giữa tháng 7 đến đầu tháng 8 về cơ bản là thời hạn để thông qua trong năm nay. Bỏ lỡ cơ hội này và dòng thời gian sẽ chuyển sang cuộc bầu cử giữa nhiệm kỳ năm 2026, khiến việc xây dựng sự đồng thuận trong bối cảnh trước bầu cử càng trở nên khó khăn hơn.

6. Lý do kỹ thuật đằng sau sự lựa chọn của tổ chức

Các tổ chức tài chính toàn cầu chọn Solana không phải vì ưu tiên mà vì nó đáp ứng các yêu cầu kỹ thuật của tài chính tổ chức.

Kinh tế định cư. Solana có thời gian xác nhận cuối cùng khoảng 0,5 giây và phí giao dịch trung bình là 0,0013 USD. Nếu mỗi lần thiết lập và giải phóng tài sản thế chấp sẽ làm tăng thêm một vài đô la vào chi phí hoặc mất một ngày để giải quyết, thì chiến lược sử dụng đòn bẩy sẽ bị chi phí tiêu tốn trước khi nó có thể tạo ra bất kỳ lợi nhuận nào.

Tuân thủ có thể lập trình được. Tiêu chuẩn Token-2022 nhúng các chức năng như đóng băng, tịch thu, truy cập danh sách trắng và số dư được mã hóa bằng chứng không có kiến thức ở cấp độ mã thông báo, thay đổi việc tuân thủ từ biện pháp xử lý sau sự kiện dựa trên các hệ thống bên ngoài sang thiết kế trước đó được tích hợp trong lớp giao thức. Số tiền giao dịch được mã hóa bằng bằng chứng không có kiến thức, giữ lại nguồn và đích trên sổ cái công khai, nhưng chỉ người gửi, người nhận và kiểm toán viên được chỉ định mới có thể xem số tiền. Điều này được thiết kế để đảm bảo cả khả năng kiểm toán và tính bảo mật.

Sự ổn định ở cấp độ thể chế và cơ sở hạ tầng đang phát triển. Để giải quyết các lỗ hổng của một ứng dụng khách trình xác thực duy nhất, Solana đang phát triển theo hướng đa kiến trúc chạy nhiều ứng dụng khách trình xác thực độc lập. Lộ trình công nghệ sẽ giảm thời gian xác nhận cuối cùng từ 0,5 giây hiện tại xuống còn khoảng 150 mili giây và đưa ra cấu trúc xác thực ở lớp giao thức trước khi thực hiện giao dịch.

Chủ quyền hoạt động đầy đủ: Ngược lại. Đối với các tổ chức nơi tất cả các giao dịch và số dư không thể được hiển thị trên sổ cái công khai hoặc khi việc xác minh và quản trị cần được kiểm soát nội bộ, Solana cung cấp tùy chọn Contra độc lập với mạng chính công cộng, sử dụng nền tảng hiệu suất đã được chứng minh trên mạng công cộng để chỉ đặt lại các điều kiện hoạt động nhằm đáp ứng nhu cầu của tổ chức.

7. Khung thực thi chiến lược cho các tổ chức châu Á

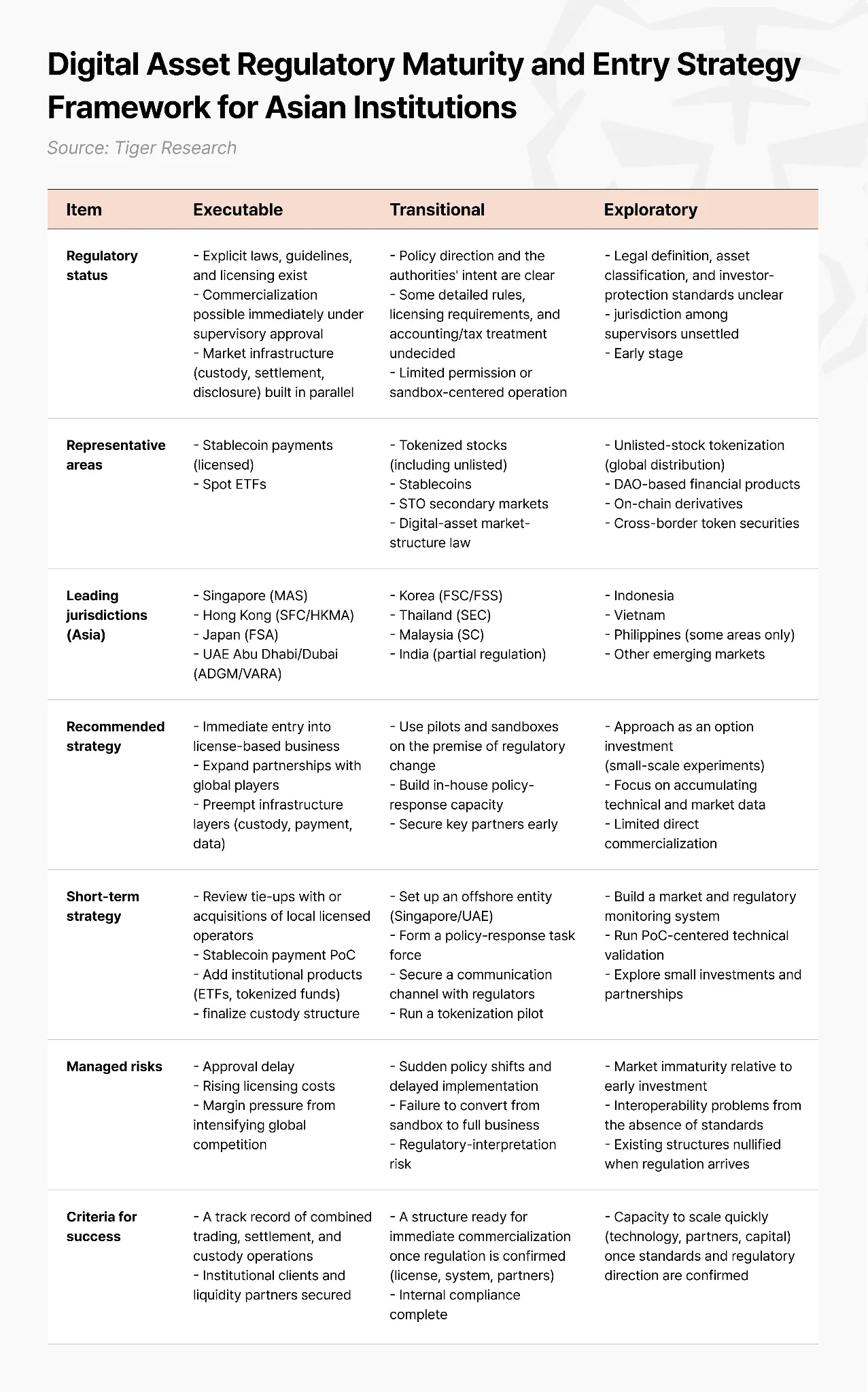

Giai đoạn các tổ chức tài chính châu Á với tư cách là những người đi đầu thiết kế cơ sở hạ tầng từ đầu đã qua. Con đường thực dụng là trở thành người đi sau nhanh chóng, áp dụng cơ sở hạ tầng đã được chứng minh và các tài liệu tham khảo quy định tại thị trường Hoa Kỳ, đồng thời giảm chi phí dùng thử và sai sót. Tiêu chí quyết định sự gia nhập thị trường không phải là liệu chính sách đó có tồn tại hay không mà là liệu nó có thực sự được triển khai hay không: liệu có luật, hướng dẫn và hệ thống cấp phép rõ ràng hay không và liệu cơ sở hạ tầng thị trường (lưu ký, giải quyết, công bố thông tin) có được xây dựng đồng thời hay không. Đây là chìa khóa để phân biệt những gì hiện có thể thương mại hóa được và những gì không.

Giai đoạn thực thi (New Zealand MAS, Hong Kong SFC/HKMA, Japan FSA, United Arab Emirates ADGM/VARA): Thị trường và chế độ cấp phép rõ ràng cơ sở hạ tầng đã sẵn sàng và việc thương mại hóa có thể bắt đầu ngay lập tức. Các lĩnh vực đại diện bao gồm thanh toán stablecoin (được cấp phép) và ETF giao ngay. Rủi ro ở đây là sự chậm trễ chứ không phải sự gia nhập. Các tổ chức tham gia trước sẽ có thể khóa trước hồ sơ hoạt động và đối tác thanh khoản, trong khi những tổ chức tham gia sau sẽ phải trả giá bằng khoảng cách.

Giai đoạn chuyển tiếp (FSS Hàn Quốc/FSS, SEC Thái Lan, Malaysia SC, Ấn Độ giám sát một phần): Định hướng chính sách rõ ràng nhưng các quy tắc chi tiết và yêu cầu cấp phép vẫn chưa được xác định. Các lĩnh vực đại diện bao gồm cổ phiếu được mã hóa, stablecoin, thị trường thứ cấp STO và phương pháp cấu trúc thị trường tài sản kỹ thuật số. What is needed now is not full commercialization, but a structure that can be transformed into commercial operations immediately after regulatory confirmation. Korean institutions are at this stage. Waiting until regulatory confirmation to start preparing is too late, because organizations that already have licensing, systems, partners, and internal compliance in place will not be on the same page as those that have not. For institutions that are slow to advance domestic regulations, the offshore route is an effective alternative: set up entities in jurisdictions with well-established frameworks such as Singapore or the United Arab Emirates for pilot purposes, accumulate compliance systems and counterparty networks, and transfer capabilities back to the country when domestic regulations are in place.

Exploratory stage (Indonesia, Vietnam, parts of the Philippines and other emerging markets): Legal definitions, asset classifications and investor protection standards are not yet clear, and jurisdiction among regulatory agencies has not yet been clarified. Technical and market data should be accumulated through small-scale experiments to maintain the ability to rapidly expand after standards and regulatory directions are confirmed. At a stage when asset classification has not yet been determined, betting resources on one party itself is the biggest risk.

8. Conclusion: The window is opening, but how long it will last is uncertain

The Internet capital market is no longer a concept, but an operating reality. Global institutions with diverse goals such as J.P. Morgan, State Street, Franklin Templeton, and others simultaneously chose Solana not out of preference, but because it met their respective technical and structural needs: institutional compliance capabilities (Token-2022) embedded in the assets themselves, a throughput record that withstood extreme traffic and sudden market fluctuations, and a complete system from Washington policy participation to real-time settlement and clearing infrastructure accumulated within a single ecosystem.

These three points are not a verdict that one piece of infrastructure is better than another, but rather an observation of where institutional capital actually converges. Verification is not reflected in the price, but in who puts what where.

The variable left for Asian institutions is no longer "whether to enter", but the order and entry point of entry. The reference case has been verified, but the standard has not yet been solidified. This interval of "verification has been completed but standards have not yet been solidified" is the window available to fast followers. How long it will remain open is uncertain.

To read the full text of the report, you can click original text link.