DWF Ventures:トークン化価値を捉える米国の31億ドル(US $) RWA

プロフィール

元のリンク:

https://x.com/DWFVentures/status/206940512319873739?s=20

ハイライトの概要:

* 必須チェーンに約31億の収益資産が導入されていますが、そのうちの約10パーセントがアクティブTVLとしてDeFiに入ります。 ほとんどのアセットは、収益化後、期間を延ばすためにウォレットに残ります。さらに、下流の合意に少しずつ流れ、さらに付加価値を生み出します。

* 必須収益化資産の増大は、資金の新しい流入と、より堅牢なリターンの構成に暗号化された第一次資本の移転から来ています。 大規模な安定器の底部は、米国財務省の債券に著名な暴露を築き、新規のウォレットデータは、収益化が新しいユーザーに市場参入し続けることを示しています。

* 必須リスク管理、価格設定メカニズム、決済効率などの重要な問題に対処することができる暗号化されたインフラプロジェクトのための値解放のためのまだ重要な部屋、または底から垂直統合システムを完了します。

* 必須現在、収益化資産の1セントあたり94ドルは米国ドルで廃止されています。 中東およびアジア太平洋地域(MENA/APAC)における市場規模の強固な債券および地方の民間クレジット市場は依然として大きな成長の可能性を秘めています。

収益化の波は、過去数年間に蓄積され、機関資金の大規模な上昇で、近い将来にさらに加速しました。 チェーンインフラの採用のコアバリューは、より高速な決済効率、より大きな流動性、ラウンドザクロックのクロスボーダー市場アクセス、ポートフォリオ性、より広い参加機会、より大きな透明性など、さまざまな方法で見つけることができます。 資金が流れ続けるにつれて、重要な質問が現れます。誰が収益化によって作られた価値を捉えていますか

これまで、モネタイズ波の主な受益者は、基地インフラを長く構築した暗号化されたスタートアップではなく、伝統的な金融機関であるように見えます。 レポートは、収益化産業チェーンのコンテキスト、現在の市場における重要なギャップ、および暗号化インフラストラクチャがそれらのギャップを埋めることで、値を保持し、付加価値を追加できるかを調べます。

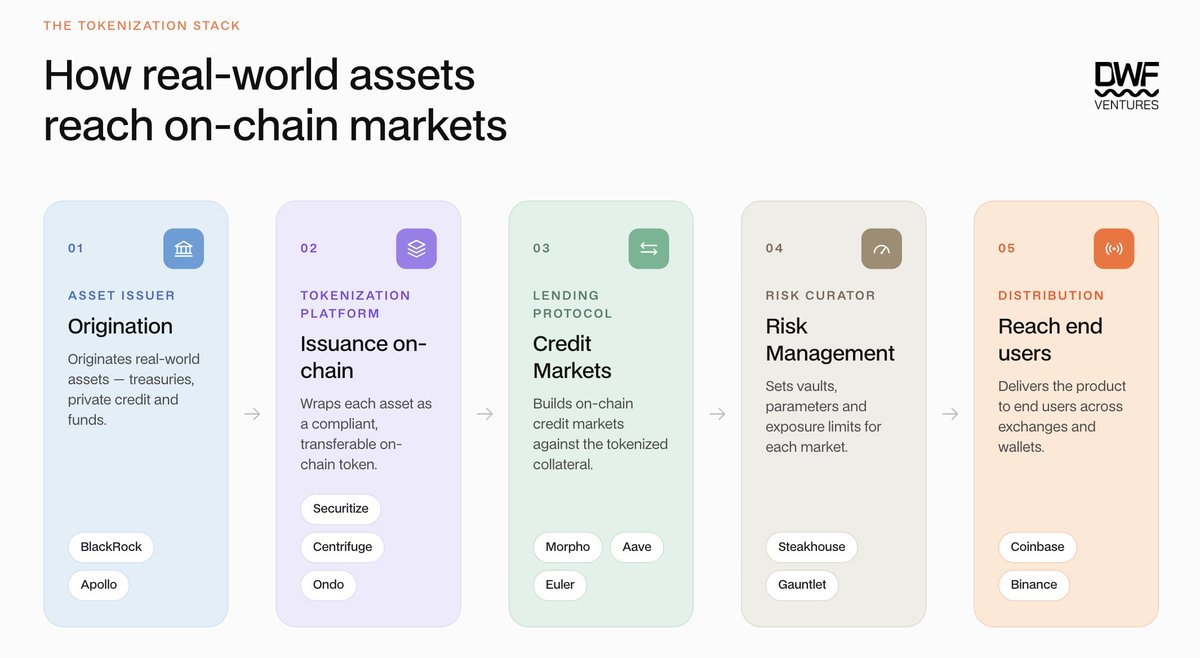

収益化資産の現状

完全なチェーンベースの収益化エコロジーは、異なる機能を持つ複数の参加者で構成されています。 伝統的な金融機関は、主に資産の発行と収益化プラットフォームのチェーンをカバーしていますが、契約の貸与、リスク管理プラットフォームおよび取引所は、より広範な流通チャネルと収益化資産のアプリケーションを提供する暗号化されたプライマリインフラストラクチャ層を構成する。

実際には、しかし、多くの値は、まだ完全に暗号化されたエコロジーに下流を移動していない収益化プラットフォームのレベルに残っています。 一部の収益化資産は、ライセンスされていないDeFiシステムと根本的に互換性のKYC要件の発行または転送制限、外国為替サイクル遅延、およびKYC要件の対象となります。これにより、バリューチェーン全体のさらなる循環とアプリケーションを制限します。

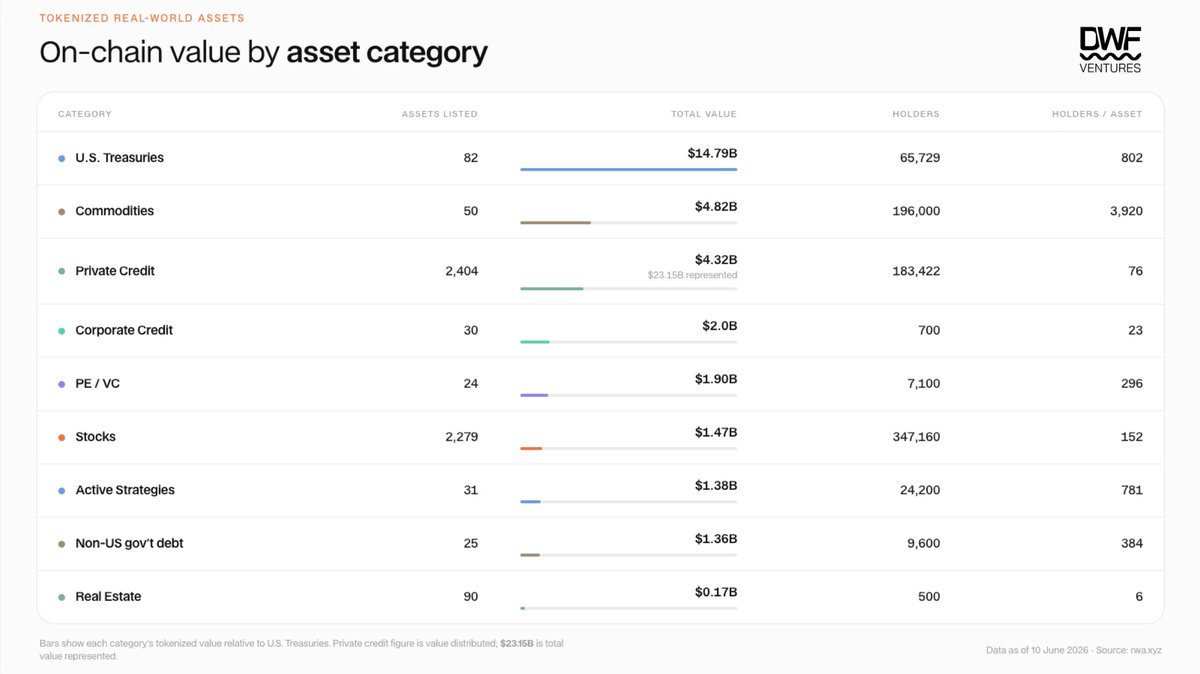

チェーン内の収益資産(安定した通貨を除く)の合計サイズは、年間開始以来、約50パーセント増加し、31億ドルを超えています。 この増加は、米国の財務債券や民間融資などの資産の収益化を加速する機関資金の継続的流入によって主に駆動されます。

資産の総サイズが大幅に増加しているにもかかわらず、資産クラス間の保有者の分布と循環に大きな違いがあります。 米国トレアズリー債券とバルク商品が所有者の数のリードにあります, プライベートローンの導入と不動産が比較的遅く残っている間. 循環面では、ほとんどの資産のチェーン活動が等しく制限されます。 ブイダル、WTGXX、ベンジなどの米国トレアスリー製品に毎月30以上の転送が行われると推定されます。 これは、主に規制されたアクセスメカニズムと二次流動性の可用性に関連しています。これは、DeFiの資産のポートフォリオと有用性に影響を及ぼし、所有者の数に直接関連しています。 現在、アクティブTVLの形で、現在、約$3億の収益資産(合計値の約10パーセント)がDFiに存在していると推定され、主に米国の財務債券およびバルク商品資産に集中しています。 それにもかかわらず、この収益資産から重要な取引と収益を生成しているSky、Morpho、Aave、Maple、Pindleなど、RWA関連の合意(アセット・イニシアチブおよびディストリビューション・プラットフォームに加えて)にとって重要な価値を生み出しました。

しかし、ネット増資の資本金から、これらの流入の数はいくつですか? 米国のドル建て市場における成長の重要な部分は、主要な合意とDAOによるデフィのリターンの低下に従ったリザーブアセットとファンド配分戦略の多様化から成ります。 Sky(Former MakerDAO)は、このアプリケーションの最初のドライバの1つであり、BIDLなどの収益化ファンドでは、まだ1.5億ドル以上存在しています。 また、Ethena は、Securitize の AAA CLO ファンドに、最大 USDe サポート資産の 1 つとして、250 万ドル以上を割り当てます。 そのような資産の増大は、暗号化された資本の「スクランブル」として見られるが、さらなる分析はより完全な画像を提供します。

Chainalysis ' ウォレットアクティビティの詳細な分析では、RWA アセットを保持する 400,000 を超えるウォレットアドレスが作成される週に最初の RWA トークンを受け取りました。 ウォレットは、以前に暗号化されたアセットの活動の記録がなかったため、追加資本が市場に参入したことを示しています。 同時に、過去のチェーン活動の記録を持つ古い財布は、バルク商品や株式などの収益化資産に関与しています。

市場におけるインフラギャップ

チェーン内のアセットを配置するためのコア値の提案は明確です。プログラム可能な決済、ポートフォリオの抵当、実行中の二次市場。 民間融資や不動産など、モビリティが貧弱な領域が最も利益をもたらす資産クラス。 しかし、流動性は潜在的利益に悪影響を及ぼす傾向にあります。チェーン流動性を必要としている資産は、利用可能な最小限の流動性です。

二次流動性の問題は、いくつかの構造障害物によって本質的に特徴付けられます:よく発達した価格設定インフラストラクチャの欠如、KYC /修飾投資家認定などのボトムアセットおよび規制要件の遅い決済。 これらの要因は、DeFiの収益化資産の低い魅力と生存性を共に高めます。 その結果、流動性の問題に対するさまざまなソリューションが市場に出てきました

• 担保層としてのSttablecoins:トークン化されたアセットを担保システムに組み込むことで、ユーザーはチェーンのモビリティを高めながら利益を得ることができます。 本質的には、ラッパー機構です。 トークン化レポートのPantera州によると、DIFの民間融資など、より少ない液体資産の64.3パーセントの活用をもたらしたこのメカニズムです。 メープルファイナンスは、この分野において特に顕著であり、そのシロップUSDCとシロップUSDT TVLは既に3.6億ドルを超える。

しかし、このモデルは、利用者がボトムアセット配分や透明性を管理しず、リザーブの認定がプラットフォームの開示に依存していないため、リスクの高まりが高まります。 デフォルトのイベントは非存在であり、ユーザーは最初のレベルの損失の主なリスクを負います。

•価格設定/立派なインフラ(インフラ/インフラの改善): プライベート貸しや不動産資産は、定期的に更新されたNAVデータに依存しています。これは、通常、ほとんどの日に1回だけ更新することができます。 これは、マーケターが効果的にリスクをヘッジし、したがって、実際の流動性で市場におけるより狭い価格の差を提供することが困難でした。 問題は、リサイクルレバレッジなどの戦略を採用する際に、LTV レベルの資産に影響を及ぼし、利益率を大幅に上昇させます。 資産配分およびリスク管理機能を備えた第三者管理機関は、MorphoやEulerなどのプラットフォームを貸し出すことで、価格の差を減らすことができます。

Pyth Network や RedStone などのプロキシはこのギャップを埋めようとしています。このギャップは、時差分化した株式とバルク商品市場を提供し、検証可能なリアルタイム価格シグナルを提供します。 クレドラなどの第三者機関が提供する資産リスク評価システムの組み合わせは、市場信頼性とポートフォリオ性を大幅に高めます。 同時に、マーケターは、より効果的に資産価格設定を完了し、低レベルの資産のための取引の差分を改善するのを助けました。

•新しい防食機構の導入:迅速な決済は、チェーンの重要な利点の1つでした。 しかし、現実は、チェーンの流動性はまだ大規模な取引をサポートするのに不十分であり、オフサイト市場(OTC)は、機関投資家を中心に高度にフラグメントされオープンしています。 米国Treasury債務製品のOndo Finance USDYの場合、二次市場取引を提供し、平均的なスライドポイントは1セントあたり0.2-0.3程度に達し、わずか1,000ドルの変換で達成しました。 これは、ユーザーが実際に終了したときに T+1 または T+2 の決済モードに依存する必要があることを意味します。

シムバイオティクスは、液体レーンを構築することにより、この問題を解決しています。 このプログラムは、RFQメカニズムを介して、共有された財務インフラを使用しており、市場ベンダーから競争力のあるオファーを購入し、より高速な導入を達成し、資産スプレッドを削減します。 同時に、treasuryインフラストラクチャは、融資プール市場に資金を配備し、LPに追加の収益源をもたらします。

•単一のプラットフォーム内の垂直統合:収益化資産のほとんどの発行者は、外部NAV規制、サードパーティの予後およびスタンドアローン取引プラットフォームに依存して資産価格とフローを完了します。 図は、一方、内部統制のチェーン全体の3つの主要ステージで完全に異なるモデルを採用しています。資産開始(プロヴァンスブロックチェーンにより、HELOCで21億ドル以上が発行されています)、二次市場価格の発見(デモクラタイズプライムオランダオークション市場)、プライマリ決済通貨(YLDS、SECで登録された最初の有利な安定した通貨)。 借主のクレジットポジション、LTV比率、デフォルトレートに関する最初のデータでは、資産価格の明確な利点があります。

現時点では、このモデルをさらにフォージを通じて拡大し、アセット・イニシアチブから決済までのフルチェーンをオープンし、不動産・エクイティ、自動車ローン、取引ファイナンスなどの資産クラスを整備し、新たな市場における急成長を促進します。

次のフェーズの重要な機会

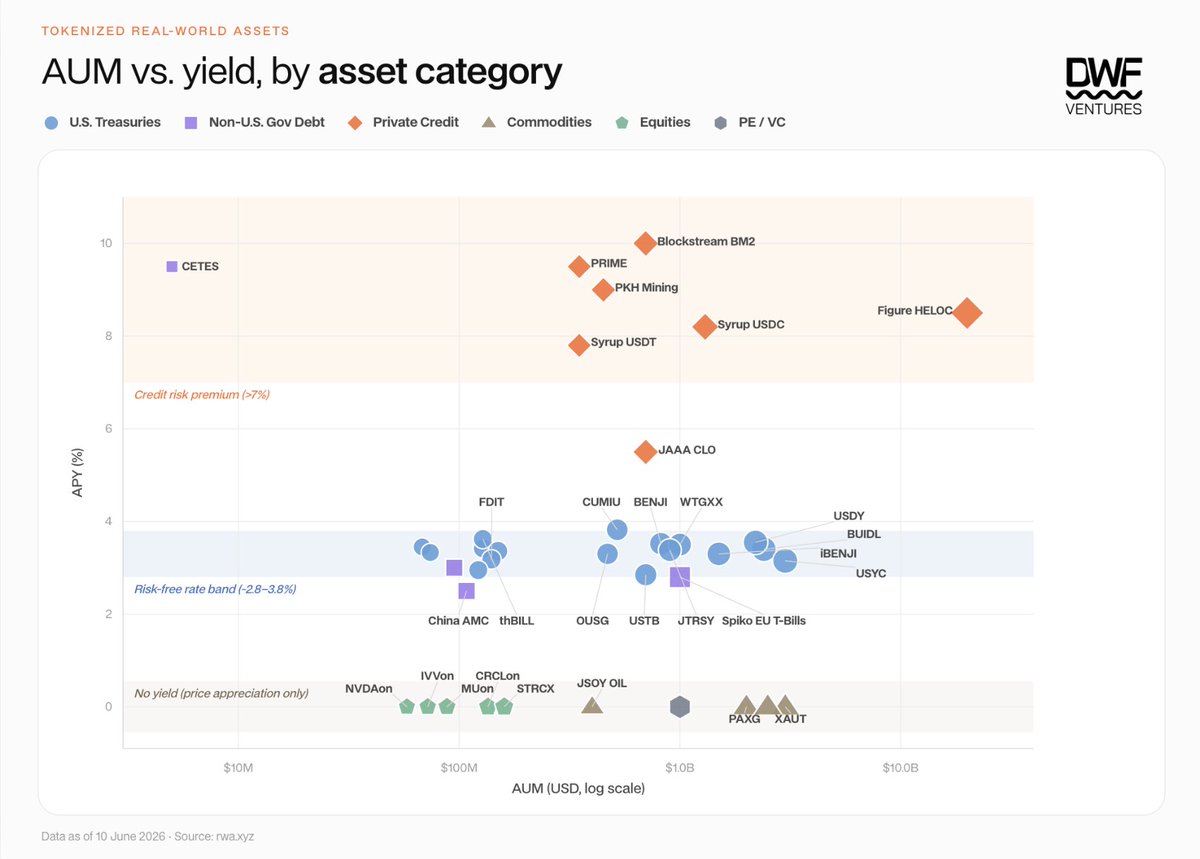

資産をチェーンに沿って収益化する現在のAUMの分析は、資産クラスのリターン率に対して、重要な開発機会がいくつかの領域に残っていることを明らかにします。 下図は3つの異なる所得特性評価の下で市場の需要を示しています

•クレジットリスクプレミアム(> 7パーセント): プライベートレンディングは、AUMが成長するにつれて維持され、主に垂直統合モデル(図のHELOCビジネスなど)に依存するか、DeFi(例:syrupUSDC / syrupUSDT)を介して掘り下げます。

• リスクフリーの利息率(3~4パーセント) 収入源は非常に均質であり、競争は分布能力とポートフォリオに集中しています。

•利益なし(パーセントあたり0): 資産自体は強い需要を持ち、チェーン化は主に価格へのオープンアクセスを投資家に提供します。

私たちのビューでは、次の重要な機会は、2つの主要な分野に集中しています。民間融資/ボンドは、非米国ドルで廃止され、バルク商品や株式のチェーン獲得能力の規定。

収益化資産の1セントあたり94以上が米国ドルで廃止され、残りの6パーセントの3四半期以上は、Spiko のユーロ Treasury Bill Fundに集中しています。 これは、従来の固定収入市場と急激にコントラストします。, 以上のためのアカウント 45 非ドルソブレーガンボンドのグローバル市場規模のパーセント. 新興市場 sovereign 債務は、歩留まりの利点の最も可視領域の 1 つです。 - ブラジルの実質の Treasury 債務のリターンは 1 セントあたり約 10 であり、トルコの lira 債券のリターンは 1 セントあたり約 15 であった。 為替レート減価償却のリスクはありますが、非プロキシ先契約(NDF)などの機器はヘッジリスクに使用できます。 また、中東・北アフリカ(MENA)やアジア太平洋地域(APAC)の地域において、地域の民間クレジット市場は温かく、将来的にはさらなる成長が見込まれます。

チェーンは、従来のパッシブアセットを先物産物担保に変換します。 収益化された商品の大部分は、市場需要を実証しました, 以上のチェーンサイズで $4.8 億と合計売上高の $90.7 として 2026. 通貨化された同等性も同様の軌跡を示し、市場規模は1年間で1億ドルに増加し、185,000人の所有者を持つ。 通貨の安定化、市場資産の借用、またはオプション製品のための担保として、大規模な規模でこれらの資産を上回ることができる任意の合意のための重要な機会があります。 資産が取引所に基づいて分配されるため、潜在的なリターンは有意であり、リターンタイプのポジションは単なる価格の暴露よりも接着性が高い。 このモデルは、長期保有者を獲得し、長期にわたって重要な価値を築くことが期待されます。

この市場についてどう思いますか

全体的に、実際の流動性でサポートされている限り、収益化は、チェーンに現実世界のアセットを置くことによって、暗号化業界の価値を作成します。 組織やマーケターは、まだその価値のほとんどを支配し、利益を得る一方で、将来の値は、より良い価格設定、より高いリターン、より大きな実用性を提供することができる暗号化された元のプラットフォームに徐々に流れます。 多くの関連インフラは既に工事中にあり、今後数か月の進捗状況を把握したいと考えています。