a16z melahap roda benih: 20 VC 10 data VC teratas dibongkar

Jika a16z dan Sequoia berakhir, apakah masuk akal untuk berinvestasi dalam uang benih?

Protes Suriah 2011

Asal Asal: Teknologi Air Pasang Dalam

Pengantar Perjanjian Lama:Dana besar lebih dari 10 miliar dolar telah dikelola dengan tingkat yang belum pernah terjadi sebelumnya. Capital Murph menarik data Harmonic dan membongkar perilaku investasi awal dari 20 mega-funds tingkat atas dalam tiga siklus SaaS, nol suku bunga dan AI. Kesimpulannya tidak sederhana: tingkat rotasi benih mega-mulia memang 3,7-4,2 kali rata-rata pasar, tetapi ketika mereka dikerahkan, keuntungan ini diencerkan dengan cepat. Untuk manajer-manajer yang berkembang, ruang tinggal masih ada, tapi trek yang tepat harus dipilih。

Sebulan yang lalu, saya mengirim tweet yang mengajukan pertanyaan sederhana: adalah sebuah dana raksasa benar-benar mengambil alih roda benih, atau hanya merasa seperti itu? Setelah lebih dari 65.000 kunjungan dan ratusan surat pribadi, jelas bahwa masalahnya menyakitkan。

Pengurus baru (Emerging Manager, herein after EM) menulis bahwa mereka merasakan tekanan tetapi tidak dapat mengkuantifikasinya; LP bertanya: Jika a16z dan Sequoia telah berakhir, apakah masuk akal untuk membuang uang benih? G.P.P., dana besar, ingin tahu bagaimana radikal pesaing pada tahap awal。

@pavelprata push:APAKAH DANA RAKSASA BENAR-BENAR MENGAMBIL ALIH RODA BENIH? SAYA MEMUTUSKAN UNTUK MEMPELAJARI PERILAKU DANA VC TERBESAR DI DUNIA (LEBIH DARI $ 10 MILIAR AUM) PADA TAHAP AWAL DAN MENJAWAB PERTANYAAN SEDERHANA: EM HARUS KHAWATIR TENTANG KEUNTUNGAN STRUKTURALNYA

Sebuah konsensus luas dengan cepat muncul, dan saya umumnya setuju:

- Orang-orang mega-fund melakukan peningkatan secara signifikan distribusi roda benih, sekitar tiga kali dalam dekade terakhir

- Pasar-pasar yang cukup besar dan tersebar, dan bagian mereka tetap relatif kecil, terkonsentrasi di empat besar

- Motivasi inti mereka tidak langsung kembali modal, tetapi paparan awal bakat, data bernilai tinggi, meminimalkan risiko hilang generasi berikutnya

Namun, konsensus hanyalah titik awal. Ada gambaran yang jauh lebih menarik dan tidak merata di balik arah yang lebih besar, dan data tidak terlihat。

jadi kami menarik & nbsp;Harmonikand nbsp; data dikumpulkan & nbsp;Dua puluh mega-fund dalam tiga kali(SaaS, kadar bunga nol, AI), mencoba menjawab dengan jujur: Apa yang terjadi dengan pasar roda benih? Ke mana dana raksasa itu pergi? Bagaimana hal ini mempengaruhi harga diri? Apa ada alasan untuk khawatir

data intuitif vs

Rangka kerja penelitiannya dimulai。

Kami mengandalkan informasi publik untuk mencocokkan data real-time dari Harmonic (menemukan lebih dari 30 juta perusahaan dan 190 juta orang). Pada garis waktu, kita telah menganalisis dekade terakhir, dibagi menjadi tiga era:

- Jamaica SaaS (2015-2019): 5 Siklus pasar tahunan biasa. Awan, SaaS, platform perdagangan dan teknologi keuangan adalah narasi arus utama, suku bunga normal dan pasar didisiplinkan。

- Nilai suku bunga niaga Zero (20202022): 3 kebijakan suku bunga nol tahunan. Ibu kota sudah hampir bebas, investor dari berbagai kalangan bergegas untuk kembali awal, dan Tiger Global dan SoftBank tampaknya berada di setiap putaran pembiayaan yang berarti. Pasar roda benih sangat panas, tetapi dengan cara yang membingungkan dan tidak logis struktural。

- AI AGE (2023-2026):Dari ChatGPT sampai hari ini. Sebuah kejutan teknologi yang sangat besar telah menciptakan jenis perusahaan baru yang roda mega-seed telah menjadi normal。

Secara teknis, kami fokus pada roda benih, tapi pada praktiknya kami termasuk Pre-Seed and Seed Extension. Alasannya sederhana: batas-batas tahap awal ini sering kali kabur atau diubah, dan mereka tidak setuju untuk tepat。

Langsung ke intinya. Terus terang, sebelum penelitian dimulai, saya memiliki firasat kuat bahwa mega-funds semakin muncul di radar pada tahap awal. Intuisi ini sebagian besar berasal dari media sosial, a16z, General Catallyst dan Sequoia ' s logo muncul semakin sering dalam pengumuman kapal semai, disertai dengan serangan media berprofil tinggi setiap kali. Data mengkonfirmasi ini:

- enam bulan sebelum 2026, a16z berpartisipasi dalam kira-kira & nbsp;Roda seed 48, 46 persen di antaranya diperdagangkanAku tidak tahu. Ini adalah strategi benih sistematis, bukan taruhan kecil。

- yang paling menonjol adalah ukuran cek: jumlah median dari a16z cast adalah & nbsp;$ 10,5 jutaDAN ITU LEBIH SEPERTI RODA A KLASIK DARIPADA RODA BENIH TRADISIONAL。

- Jika Anda menambahkan General Catallyst dan Sequoia3 raksasa ini menyelesaikan 87 penawaran benih hanya dalam 5.5 bulan, rata-rata & nbsp;Investasi awal untuk 1,5 hari kerjaAku tidak tahu。

@a16z push:Kami merasa terhormat berada di Roda Benih Westmag. Salah satu keuntungan yang dinilai rendah dari investasi di seluruh tumpukan perangkat keras adalah untuk dapat mengakses tantangan rantai pasokan yang mengganggu basis industri..

Pada saat yang sama, data terbaru dari Carta menunjukkan bahwa valuasi roda benih berkembang pesat dari perspektif valuasi. Meskipun mungkin berpendapat bahwa ini hanya hasil dari sejumlah kecil pemain radikal, sebagian besar EM ' s dana matematika masih memaksa mereka untuk beroperasi dekat atau di bawah median untuk mendapatkan kepemilikan awal yang cukup dan mempertahankan jalan kembali yang layak。

LOGIKA DARI MEGA-FUNDS BENAR-BENAR BERBEDA. KEDISIPLINAN HARGA KEDISIPLINAN TAK LAGI MENJADI KENDALA NYATA DENGAN AKUMULASI AUM, PREMI MEREK DAN ALIRAN PROYEK BERKUALITAS TINGGI. CELAH INI MEROBEK PASAR TERPISAH MENJADI DUA LAPISAN YANG BERBEDA, YANG KITA SEBUT LEBIH ATAU KURANG "KELAS RODA BENIH" DAN " RODA SEED SUPER":

- PERSENTIL KE-90 DARI VALUASI RODA BENIH PADA 2026 Q1 MELOMPAT KE $93,7 JUTAHampir dua kali lipat empat tahun lalu

- Pada tahun laluNilai nilai di atas median meningkat setidaknya 53 persen

- Di bawah, tidak ada gerakan apapun:25% 25 persen persentil perlahan naik dari $18 juta menjadi $22,7 juta

Andika @PeterJ Walker push:SEKARANG, 5 PERSEN VALUASI RODA BENIH PERTAMA SERING KALI LEBIH DARI $175 JUTA, YANG TELAH TIGA KALI LIPAT SELAMA 12 BULAN TERAKHIR. ADA SEDIKIT BAU KONYOL 2021。

Namun, semua ini masih merupakan bukti yang menunjukkan ke arah yang luas tanpa memberikan jawaban pasti tentang apa yang terjadi di pasar awal dan bagaimana dana besar secara sistematis ada。

ITU SEBABNYA KAMI MEMUTUSKAN UNTUK MENGGALI LEBIH DALAM. KAMI TELAH MENGANALISIS DINAMIKA INDIVIDU MASING-MASING DANA DALAM TIGA KALI, POLA PERILAKU MEREKA, DAN PERUBAHAN INI PADA AKHIRNYA BERARTI UNTUK EM。

Mesin-mesin perdagangan Membongkar

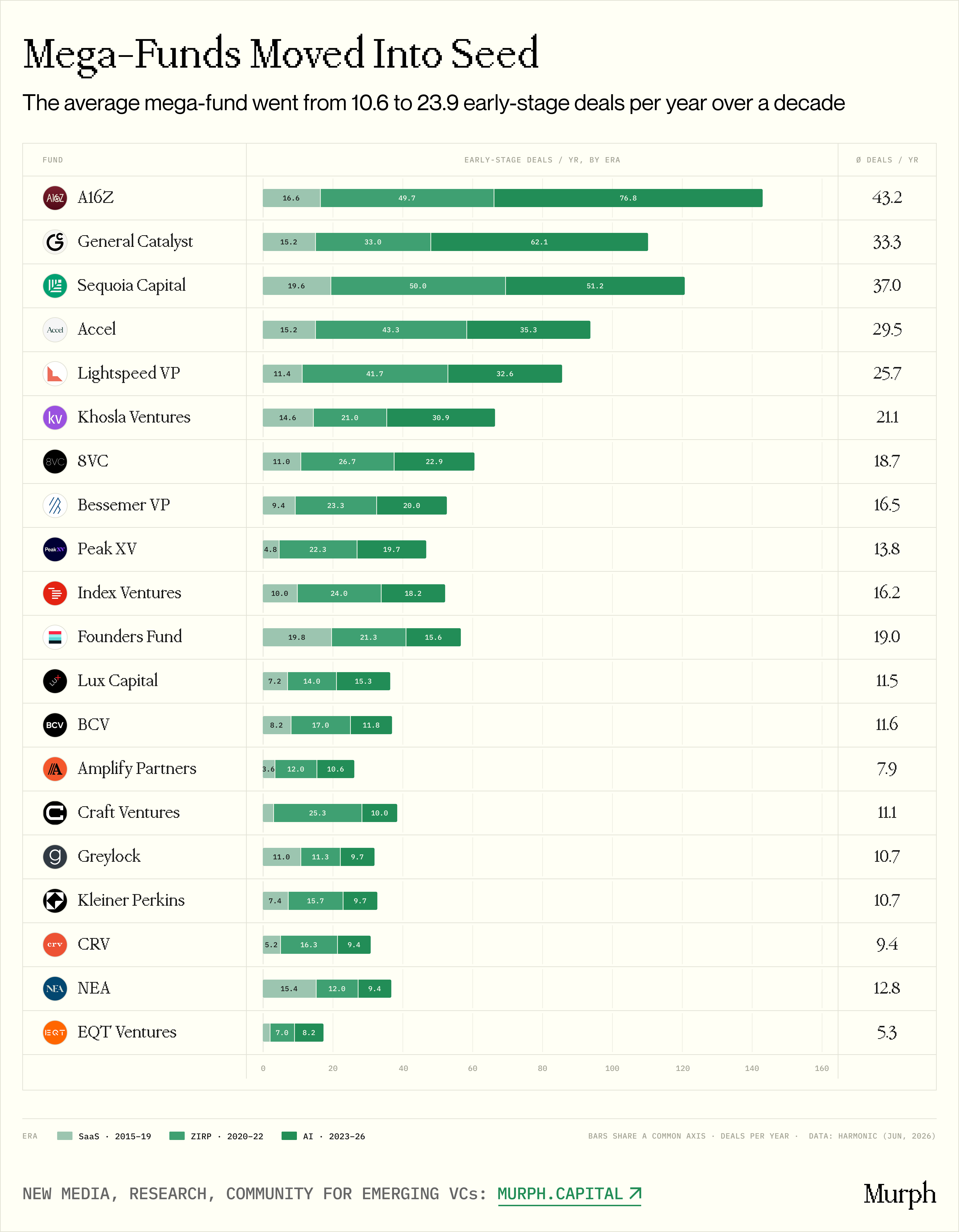

Gambar 20 Perbandingan jumlah mega-fund perdagangan awal di tiga era

Rata-rata, saaS-era khas mega-fund selesai setiap tahun & nbsp;Transaksi 10.6 AwalAKU TIDAK TAHU. PADA SAAT AIPena 23.9Dan seluruh antrian tumbuh rata-rata 2,37 kali。

APA YANG MENARIK ADALAH APA YANG TERJADI SETELAH NOL SUKU BUNGA BERAKHIR. JIKA PENINGKATAN INI HANYALAH HASIL SAMPINGAN DARI DANA BEBAS, PENINGKATANNYA HARUS DIBALIK. TAPI DARI 20 DANA DALAM SET DATA KAMI, JUMLAH RATA-RATA TRANSAKSI AI PER TAHUN HAMPIR SAMA DENGAN BUNGA NOL:23.9 Ya, 24.3Aku tidak tahu. FaktanyaHanya 3 dana yang telah mengurangi tempo investasi awalAku tidak tahu. Ini membuktikan bahwa transisi adalah struktural, meskipun beberapa anomali meningkatkan angka keseluruhan:

- → 76.8 per tahun

- Katalis Umum: 15.2 → 33.0 → 62.1 per tahun

- → 30,9 pena/tahun

Setidaknya ada tiga pengemudi di balik ini:

PERUSAHAAN AI-ERA SECARA ALAMI LEBIH MAHAL。Efado & nbsp; infrastruktur GPU, jalur pipa data, US$ 30-500.000 setiap tahun untuk ilmuwan riset, menciptakan biaya dasar yang sama sekali berbeda. Era SaaS adalah setengah juta dolar senilai apa yang dapat dilakukan (dua insinyur ditambah AWS), dan era AI membutuhkan dua hingga lima juta dolar. Cek median yang diperluas mencerminkan, sebagian, pengeluaran R & Distingare nyata, bukan hanya inflasi dalam valuasi. Selain itu, masa-masa awal era SaaS pada dasarnya adalah eksploratif di alam (yang memungkinkan para pendiri untuk berubah, bertransformasi, menghabiskan tahun-tahun mencari PDF), dan AI memiliki jendela tepi pre-emptive yang jauh lebih pendek. Jika model Anda pergi melalui, Anda akan kehilangan kompetisi dengan cepat, dan jendela ini menutup lebih cepat。

Competition Competition atas pendiri bergeser kekuasaan harga。 Pada tahap awal siklus teknologi revolusioner, kombinasi kemampuan tinggi dengan bakat tingkat atas sangat berharga. Pendiri AI terbaik dapat memilih antara a16z, Sequoia dan Lightseed dalam fase benih dan membangun daftar pemegang saham yang dapat membantu mereka untuk meleleh ke babak berikutnya yang lebih besar dalam waktu yang lebih singkat. Dalam banyak kasus, hak-hak harga telah bergeser dari investor ke pendiri: roda telah berkembang bukan karena perusahaan secara objektif membutuhkan modal lebih, tetapi karena pendiri dapat menuntut dan mendapatkannya。

Matematika dari ukuran dana yang diceritakan。 dalam antrian kami & nbsp;AUM AUM TUMBUH DARI SEKITAR $34 MILIAR MENJADI $24.9 MILIAR, ATAU SEKITAR TUJUH KALI LEBIH DARI SATU DEKADEAKU TIDAK TAHU. PADA SAAT YANG SAMA, PERDAGANGAN BENIH MEREKA HANYA MENINGKAT 2-4 KALI. EKSPANSI AUM LEBIH CEPAT DARIPADA AKTIVITAS BENIH, DAN PEMERIKSAAN BENIH LEBIH KECIL DARIPADA DALAM PORTOFOLIO DANA INI。

Manajemen adalah sekitar $4 miliar pada tahun 2015 dan sekarang mengelola $90 miliar (menghitung dana $15 miliar terbaru, sejarah VC adalah buku tunggal terbesar). 6 juta dolar AS hanya mewakili 0,01 persen dari $ 90 miliar AUM. Dalam matematika, Dana tidak memiliki insentif untuk tawar-menawar untuk setiap juta dolar valuasi. Sebaliknya, di pasar yang semakin terkonsentrasi, risiko hilangnya peluang antar generasi adalah bencana。

JADI KITA DAPAT MENGATAKAN DENGAN PENUH KEYAKINAN BAHWA INFLUX DARI AI-ERA MEGA-FUNDS KE KAPAL BENIH BUKAN TINDAKAN SPEKULATIF DI ERA PENDANAAN BEBAS, TETAPI MISI STRATEGIS. PERGESERAN INI TELAH DIFASILITASI OLEH INFLUX MODAL BESAR KE DALAM DANA BESAR, BERSAMA-SAMA DENGAN MUNCULNYA JENIS BARU PERUSAHAAN DAN BAKAT YANG LAYAK BERSAING PALING AWAL。

Analisis kelompok berdasarkan peningkatan kecepatan

Angka 20 Angka 20 Dana dikelompokkan pada lintasan tambahan

DI ERA SUKU BUNGA NOL, KONSENTRASI DATA DI SEMUA 20 MEGA-FUND MENINGKAT TRANSAKSI AWAL TANPA KECUALI. SETELAH EPIDEMI, FED JATUH DEKAT NOL, DAN MODAL BESAR-BESARAN LP MENGALIR KE KANTONG VC, MENCAPAI MENGEJUTKAN $ 166,5 MILIAR DI AS VC PENGGALANGAN DANA PADA 2021。

serbuk kering besar (dry powder), beberapa di antaranya tenggelam ke fase benih untuk pengujian air; yang lainnya, yang mengambil inisiatif untuk keluar dari putaran akhir (pada saat itu valuasi sangat diflat), juga bergeser ke hilir。

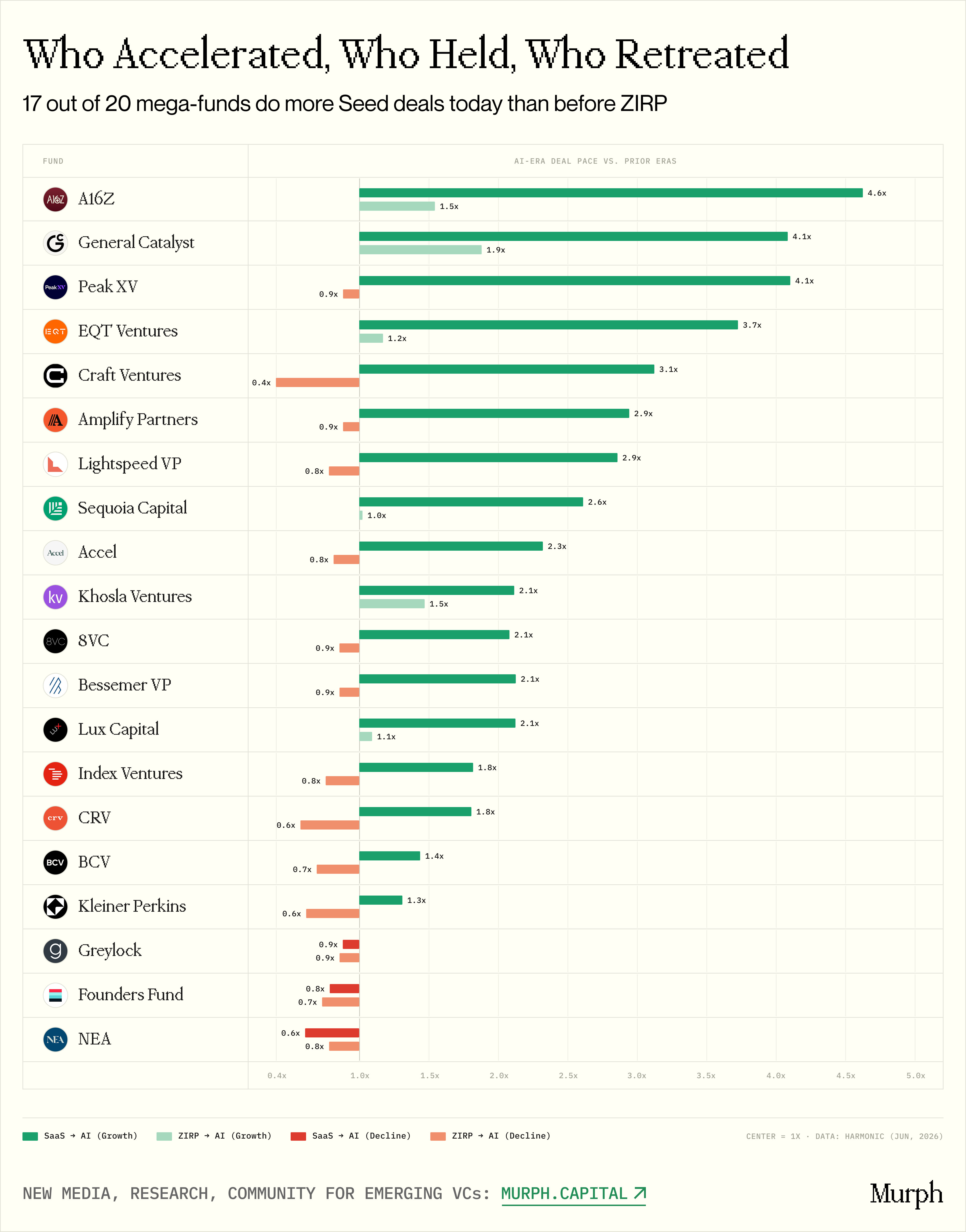

TAPI DI ERA AI, SUKU BUNGA STABIL PADA LEBIH DARI 5 PERSEN, DENGAN PASAR SANGAT DIBAGI. FAGORI PENDERITAAN MAKRO MEMBAGI DANA MENJADI TIGA BARIS TINDAKAN:

Akselerasi

PERDAGANGAN AI AI BAHKAN MELEBIHI JANGKA BUNGA NOL PERIODE:

- a16z (75,3 per tahun)

- Catalest Umum Andodina (61,5 kasus/tahun)

- (31.5 tahun)

Dana ini tidak hanya tersisa dalam fase benih setelah kehilangan dana murah, tetapi mereka melakukan dua kali lipat taruhan mereka dan secara dramatis memperluas kehadiran mereka。

Wajar

Volume perdagangan AI sedikit di bawah nol suku bunga puncak, tetapi masih jauh lebih tinggi dari era SaaS:

- Keharyapatihan Sequoia (19.6 → 49.3 → 50.6)

- Accel (15.2 → 43.3 → 34.7 )

- Berlampu api (1,6% → 41,7 → 32,1)

Kenaikan tajam dalam suku bunga nol sudah diundur, tetapi kegiatan dasar secara permanen telah meningkat menjadi dua hingga tiga kali tingkat sejarah. Aku tidak bisa kembali。

Disiplin

Tiga periode pertumbuhan stabil:

- Bessemer (9.4-gt; 23.0; 20.9)

- Lux (7.2→. 14.3→14.7)

- Indeks Ventures (10.0; 23.3; 17.6)

Mereka menghindari lonjakan suku bunga nol dan wabah AI, tetapi garis dasar telah pindah secara permanen. Usia SaaS 10 tahun sekarang stabil pada 15-21。

Pengecualian hanya tiga dana: Founders Fund, NEA dan Greylock. Dari SaaS ke AI, mereka mengurangi atau meratakan aktivitas awal。

Yayasan Founders mungkin satu-satunya institusi yang telah membuat pilihan filosofis. Korespondensi teori Giral, mencari kesempatan di tempat lain sebagai sinyal jelas dari konsensus pasar yang ramai. Jadi ketika 17 mega-funds lainnya pergi ke fase benih, Dana Foundations pergi ke arah lain dan berubah ke taruhan besar, terkonsentrasi tahap akhir, menyuntikkan modal ke anomali antargenerasi seperti OpenAI, Databricks, Anduril。

Grey tradisi, tetapi memilih untuk memainkan kartu konsentrasi tinggi. Ia tidak terlibat dalam mesin perdagangan lini air, tetapi lebih berfokus pada taruhan yang lebih sedikit, lebih tinggi, bahkan kadang-kadang menetas perusahaan secara langsung di kantor sendiri。

MISI BESAR NEA 'S MULTITAHAP MEMBUATNYA LEBIH SULIT UNTUK MENGANALISIS VOLATILITAS BENIH SAJA, DAN KITA TIDAK BERSPEKULASI TANPA DATA KERAS。

konfigurasi core core vs

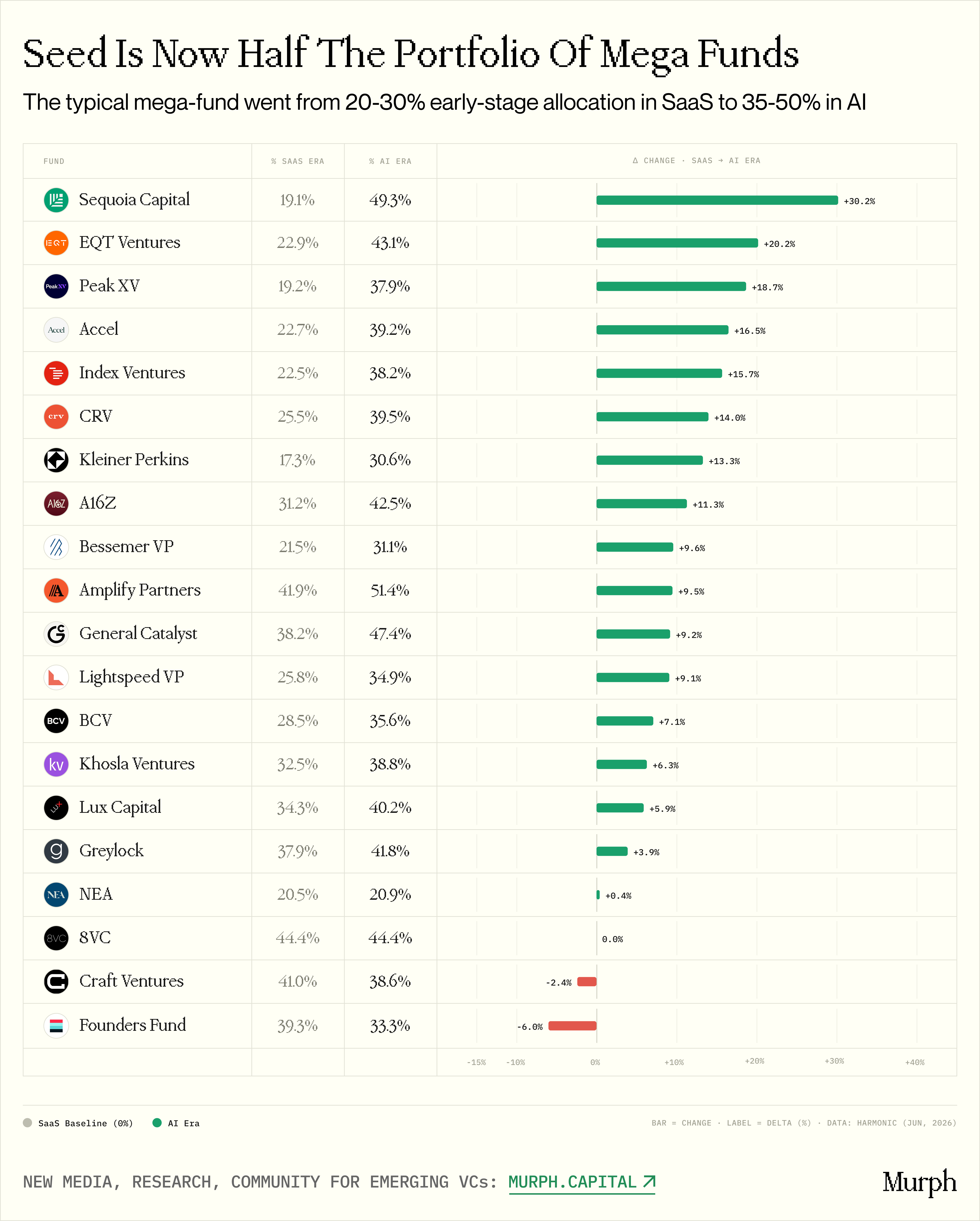

Gambaran: Perubahan dalam proporsi transaksi awal untuk total investasi dengan dana

Sebuah angka mutlak yang tidak menjawab pertanyaan kunci: adalah roda benih sebuah bisnis sampingan atau strategi inti untuk raksasa ini

DANA PENGGALANGAN DANA MENGHASILKAN 30 BIJI PER TAHUN, TETAPI JIKA 200 A SAMPAI D PUTARAN DILAKUKAN SECARA BERSAMAAN, BIJINYA HANYA 15%. SECARA KONVERSE, JIKA 30 BENIH BERASAL DARI 60 TOTAL INVESTASI, BENIH DIHITUNG 50 PERSEN。

15 persen berarti proyek deteksi, proyek hewan peliharaan mitra individu, pilihan murah. 50 persen berarti misi strategis: tim khusus, proses institusionalisasi, mesin pengerahan skala besar。

Inilah sebabnya mengapa perspektif ketiga (dan mungkin paling mengungkapkan) kita menunjukkan skala yang tepat dari masukan ekologi awal dari setiap dana raksasa:

DARI 20 DANA, 16 TELAH MENCAPAI SEMUA WAKTU TINGGI PADA TAHUN-TAHUN AWAL AI。& nbsp; SaaS, khas mega-fund akan & nbsp;Biji berorientasi terbalik 20-30%Aku tidak tahu. Era AI, dasar meroket ke & nbsp;35-50 persenAku tidak tahu。

Tiga kasus yang sangat persuasif:

Kekhaganan Sequoia: transformasi lengkap。Andonbsp; adalah pergeseran strategis paling dramatis dalam konsentrasi data kita secara keseluruhan. Pada era SaaS, Sequoia terdiri kurang dari seperlima dari investasi awal, yang didominasi oleh master A/B+, membuat taruhan benih taktis. Pada masa AI, hampir setengah dari transaksi pada tahun-tahun awal, naik 30 persen poin。

General Catallyst: V berbentuk lengkung。Andada SaaS era GC telah berfokus pada tahun-tahun awal, akuntansi untuk 38%. Era dari nol suku bunga telah jatuh menjadi 30 persen, seperti yang telah jangka panjang keuntungan didorong oleh pendanaan bebas. Namun era AI memicu pembalikan tajam menjadi 47%. Ini adalah pengembalian yang sadar dan radikal ke investasi awal, memuncak lebih tinggi dari sebelumnya。

aI melompat setelah menstabilkan garis dasar。Fitur unik dari & nbsp; a16z adalah konfigurasi awal SaaS dan nol suku bunga era sempurna pada 31,2 persen. Ketika dana lainnya tenggelam dalam kekacauan selama era suku bunga nol, a16z mempertahankan keseimbangan struktural. Kemudian era AI datang dan melompat ke 42,5%。

KELOMPOK INI PENTING KARENA LP SERING MENDENGAR NARASI YANG AKRAB DARI DANA RAKSASA: "KETIKA KITA BERTEMU TIM PENDIRI YANG LUAR BIASA, KITA MENULIS CEK BENIH. DATA MEMBUKTIKAN BAHWA FRASA ITU SUDAH MATI。

Percikan benih dari Sequoia & nbsp;[7] 49 persenXOV GC & nbsp;Andorna 47%,a16z & nbsp;42%Aku tidak tahu. Lunding mega telah menggeser mesin inti ke fase benih dan mempersenjatai transformasi ini dengan tim khusus, menyesuaikan koridor internal dan proyek akselerator sendiri seperti a16z Spedrun dan Sequoia Arc。

UNTUK EM, INI MEMBERIKAN LATAR BELAKANG KRITIS TAPI SADAR: KOMPETISI HARIAN ANDA TELAH JAUH MELAMPAUI $ 50 JUTA FINE FUND TETANGGA. HARI INI, KETIKA ANDA BERJUANG UNTUK KUOTA, LAWAN ANDA ADALAH RAKSASA $ 10-90 MILIAR AUM, YANG TELAH MENUNJUK 40-50 PERSEN DARI AGEN PERDAGANGAN MESIN DI TREK ANDA。

Penunjuk kunci untuk benar-benar memahami mekanisme tekanan tersebut juga harus ditambahkan: ukuran cek dan rotasi。

biji-biji tradisional. biji super

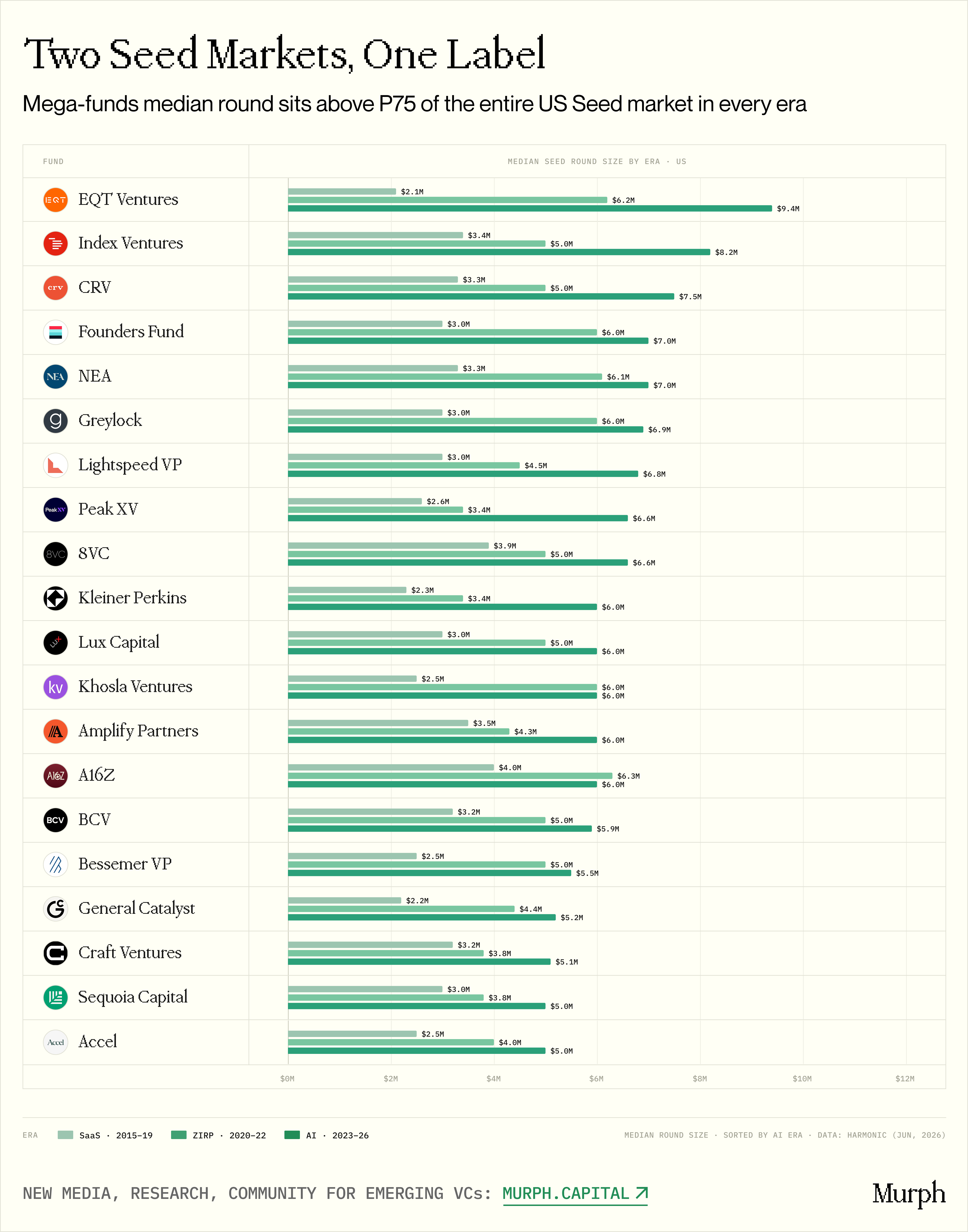

figure: jumlah roda benih sedang di mana mega-fund berpartisipasi vs. angka pertengahan di pasar roda benih amerika serikat

Tema sentral yang sebelumnya kita sorot adalah fragmentasi fase benih. Cara terbaik untuk melihat retakan ini adalah dengan melihat skala rotasi medium dari setiap usia dan menandainya terhadap \"indeks benih\" seluruh Amerika Serikat。

- AKU TIDAK YAKINNomor median roda benih Amerika dengan dana besar dalam daftar pemegang saham adalah $6,2 juta

- Pasaran pasar secara keseluruhan hanya $ 1,4 jutaAku tidak tahu. Kesenjangannya 4,4 kali

Para mega-fund tidak berpartisipasi sama sekali di Čaverage" roda benih, yang secara sistematis beroperasi di empat segmen teratas pasar。

Hal ini bahkan lebih menarik untuk dicatat bahwa kesenjangan telah tetap stabil dalam tiga siklus makro:6.8 kali, suku bunga nol 4,5 kali, AI 4,3 kaliAku tidak tahu. Barang-barang belanjaan tidak mempercepat inflasi relatif terhadap seluruh pasar, tetapi mereka telah ada pada tingkat harga yang sama sekali berbeda。

DENGAN KATA LAIN, PERSENTIL KE-75 DARI PASAR ($4.0 JUTA) ADALAH DASAR MASUK UNTUK DANA BESAR. PERPUTARAN MEDIUM MEREKA ($6,2 JUTA) SECARA TEGAS BERADA DI ATAS SELURUH EKOLOGI BENIH DARI P75 ASMenurut definisi, raksasa - raksasa ini dibatasi hingga 25 persen dari jumlah transaksinya. SederhanaAku tidak tahu。

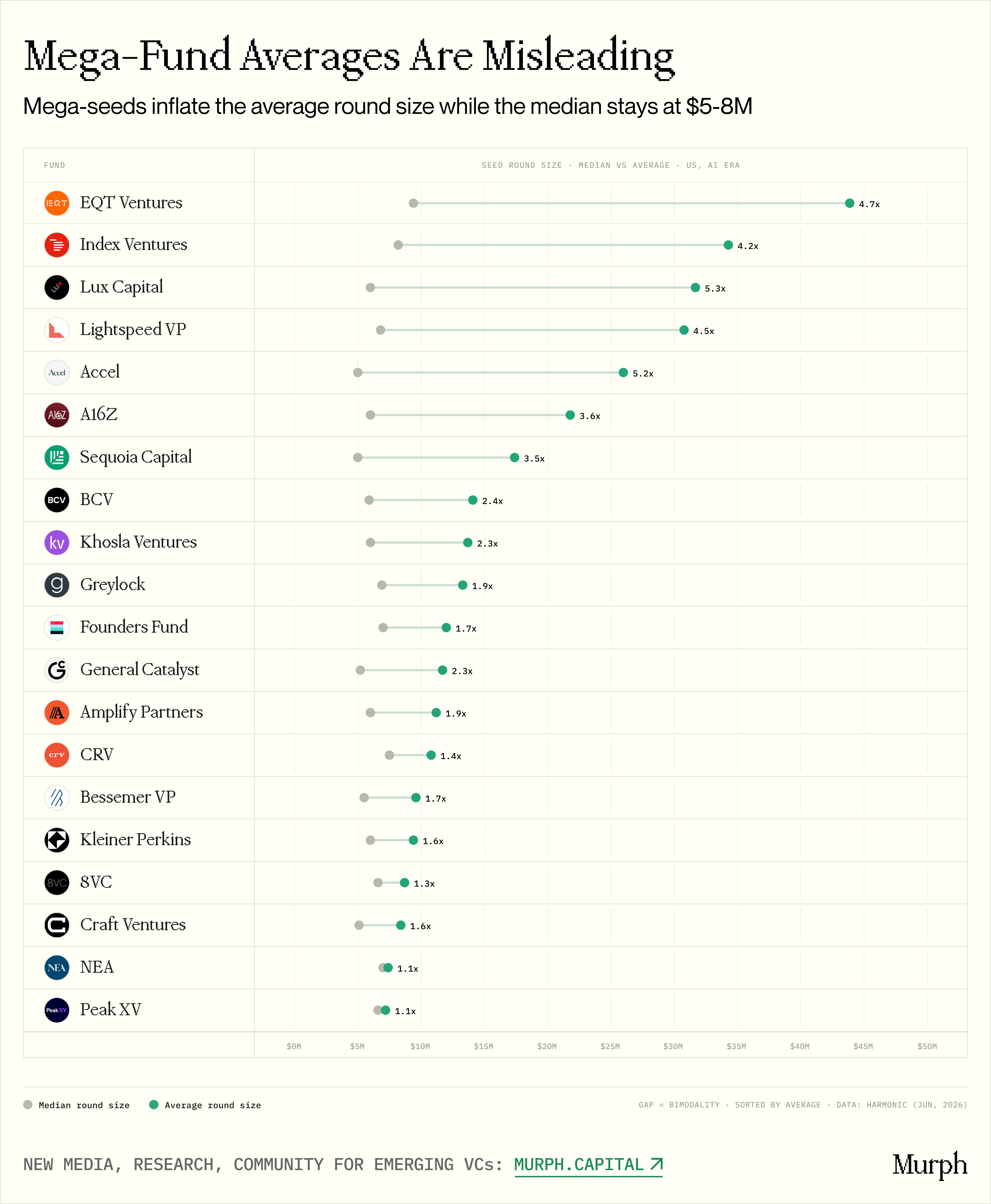

Tapi ketika kita melihat median dan rata-rata bersama, hal-hal menjadi lebih menarik。

figure: median vs rata-rata oleh dana, menunjukkan strategi dua arah

Median ini mencerminkan transaksi \"tipikal\" dana, dengan rata-rata berkurang secara signifikan oleh anomali. Perbedaan antara keduanya jelas mewakili berapa banyak strategi dana " dua-dilacak": Apakah ini model rekayasa ganda radikal yang bermain superseeds pada saat yang sama, atau apakah itu bekerja merata pada tingkat harga tunggal

Dari perspektif ini, antriannya jelas terbagi menjadi dua kategori。

Double Trek (lebih dari 3 kali perbedaan)

- Indeks Vigona (median 8,2 juta, rata-rata 3,4,3 juta, 4,2 perbedaan nilai)

- Lux (6 juta vs 317 juta, 5,3 kali)

- Lampu ringan (6,8 juta vs 30,8 juta, 4,5 kali)

- Ascel (5 juta vs 26 juta, 5,2 kali)

- a16z (6 juta vs 21.8 juta, 3.6 kali)

- ---Sequoia (5 juta vs 17.4 juta, 3,5 kali)

Dana-dana ini bermain di dua meja sekaligus: roda biji klasik skala besar ($5-8 juta), ditambah super-seed yang sangat selektif (lebih dari $50-500 juta), yang membawa rata-rata statistik ke surga. Gelar-gelar TechCrunch dari Roda Benih $100 juta! Dan, transaksi mereka sebenarnya empat sampai lima kali lebih kecil。

Min massa (kurang dari 2,5 kali perbedaan harga)

- Greylock (6,9 juta vs 13,3 juta, 1,9 kali)

- Dana Founders Founders (7 juta vs 12 juta, 1,7 kali)

- KRV (7,5 juta vs 10,8 juta, 1,4 kali)

- -8VC (6,6 juta vs 8,7 juta, 1.3 kali)

- NEA (7 juta vs 7.4 juta, 1.1 kali)

Para mediawan dan rata-rata dana tersebut dilacak dengan ketat dan tidak memiliki akhir panjang dari siklus super-berat. Mereka dikerahkan secara konsisten dalam kisaran harga $50-8 juta, tanpa anomali signifikan。

Dana dua-track menempati judul dan menciptakan ilusi bahwa roda benih telah menjadi lebih dari $ 30 juta dalam permainan. Namun, data menyanggah hal ini: bahkan institusi yang paling dicairkan, transaksi biasa jatuh terus antara $ 5 dan $ 8 juta. Superseed hanya ujung panjang distribusi, bukan pusat。

Untuk EM, tekanan kompetitif nyata berasal dari homogenitas - GC, Khosla, Bessemer, Greylock. Lembaga-lembaga ini secara sistematis diterapkan di wilayah sebesar US$ 5-8 juta dan tidak terganggu oleh superseed. Dana dua-track lebih mengintimidasi di bawah heading tetapi kurang mengancam dalam kompetisi harian. Mereka menghabiskan sebagian waktu mereka di pasar superseed, di mana Em tidak akan pernah bersaing。

FRAGMENTASI PASAR BENIH TIDAK ADA HUBUNGANNYA DENGAN INFLASI BULAT ABSTRAK. KAMI MENYAKSIKAN KELAHIRAN DUA EKOSISTEM YANG SAMA SEKALI INDEPENDEN DI BAWAH LABEL TUNGGAL RODA ØSEED": BIBIT SUPER (LEBIH DARI US $ 2000 JUTA) MILIK PLATFORM DUA JALUR, DAN BENIH TRADISIONAL (US $ 3-8 JUTA) ADALAH TEMPAT DI MANA DANA RAKSASA DAN EM MASIH COLLID. SATU-SATUNYA PERBEDAAN ADALAH JUMLAH RAKSASA MULTIPANGGUNG YANG RAMAI DI ANTARA ZONA KLASIK TELAH BERLIPAT GANDA。

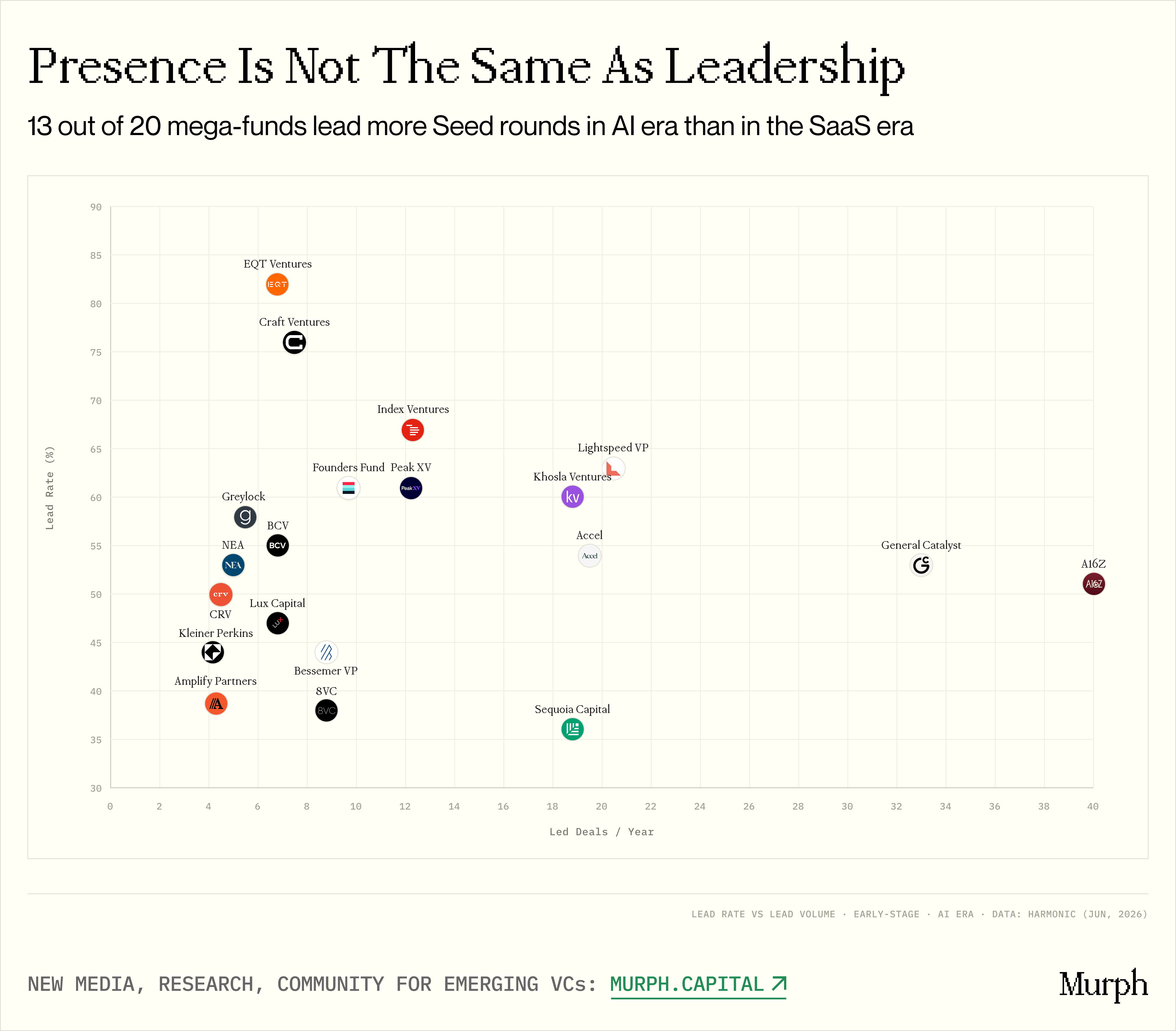

Siapa yang lebih mahal, siapa yang berkuda

Gambaran: Perbandingan tarif dan jumlah investasi berdasarkan dana

Partisipasi dan kepemilikan adalah dua hal yang sangat berbeda。

SEBUAH DANA INVESTASI $500.000 DI PUTARAN ENAM JUTA DOLAR CEK HANYA UNTUK MENGIKUTI INVESTOR, PENUMPANG DI DAFTAR PEMEGANG SAHAM. INI ADALAH ORANG-ORANG YANG MEMBUAT VALUASI, MENETAPKAN ISTILAH, MEMUTUSKAN SIAPA YANG BISA MASUK KE USAHA BERSAMA. INI ADALAH PARTAI UTAMA YANG AKHIRNYA MEMUTUSKAN EM DAN TIDAK ADA RUANG。

Jadi, persentase apa dari semua kesepakatan benih yang diimplementasikan oleh mega-funds yang sebenarnya dianugerahkan

Aku memecahkannya menjadi 4 tipe:

Faith lead - Tinggi lead pitch + Volume perdagangan tinggi

- ** Khosla (60%, 19 penghargaan/tahun)

- Lampung (63%, 21 sedekah/tahun)

- Axel (54%, 20 penghargaan/tahun)

Kelompok yang paling berbahaya bagi Em. Deployment adalah radikal dan membutuhkan petunjuk. Lampu lampu, yang secara sistematis mengarah pada harga awal, menerima 21 roda benih per tahun, 63 persen. Jika EM berjuang untuk perusahaan yang sama, itu adalah hak untuk memilih。

Besar Besar — volume perdagangan yang tinggi, angka timbal sedang

- a16z (51%, 40 penghargaan/tahun)

- Catales Umum (53 persen, 33 kali lipat/tahun)

- Bahasa Sequoia (36%, 19 penghargaan/tahun)

PARA RAKSASA INI MENDOMINASI DALAM MEMIMPIN MUTLAK, BAHKAN DENGAN PERSENTASE TIMBAL YANG LEBIH RENDAH. MEREKA MEMIMPIN PERUSAHAAN TERBAIK DI SALURAN PIPA, SISANYA DALAM POSISI PASIF. UNTUK EM, ADA ANCAMAN GANDA: BAHKAN JIKA DANA BESAR TIDAK MENGAMBIL ALIH, KEHADIRANNYA DI DAFTAR PEMEGANG SAHAM 'BENAR-BENAR DAPAT MEMPENGARUHI EFEK SINYAL DAN DINAMIKA PEMBIAYAAN。

Tutur timbal yang dipilih - memimpin tinggi, perdagangan rendah

- EQT (82 PERSEN, 7 PER TAHUN)

- Ventures (76 persen, 8 kasus/tahun)

- Indeks Ventures (67 persen, 12 kasus/tahun)

- Dana Pendiri (61 persen, 10 kasus/tahun)

- Greylock (58 persen, 6 per tahun)

Mayoritas transaksi dilakukan oleh dana ini, tetapi dengan disiplin tinggi dan kecepatan rendah. Didorong oleh keyakinan murni: jika tiket dihabiskan, hampir diperlukan untuk mengelola putaran ini. Volume pasar secara keseluruhan kurang mengancam, tetapi dalam transaksi tertentu mana mereka masuk, mereka hampir pasti akan mengambil memimpin。

Jaringan - laju timbal rendah

- 7VC (38%,9 TAHUN)

- Ampelify (39%, 4 tahun)

- Bahasa Sequoia (36%, 19 kasus/tahun)

- Bessemer (44 persen, 9 per tahun)

LEMBAGA-LEMBAGA INI MEMILIH UNTUK MEMILIH LEBIH SERING DARIPADA MEREKA. PERAN MEREKA DALAM FASE BENIH BERKISAR PADA JARINGAN, SINYAL DAN PILIHAN, DARIPADA MENETAPKAN HARGA PASAR. UNTUK EM, ITU TIPE YANG PALING TIDAK MENGANCAM KARENA MEREKA JARANG MENGELUARKAN TIMAH。

Salah satu temuan menarik: dua dari dana terbesar dalam hal aktivitas awal absolut, yang terendah di era AI: a16z 51% dan Sequoia 36%. Dan pada kedua kasus tersebut, memimpin lebih rendah daripada di era SaaS (a16z dari 67% dan Sequoia dari 52%)。

Penjelasannya sederhana: ketika Anda membuat 77 atau 51 penawaran per tahun, secara fisik tidak mungkin untuk memenangkan setiap orang. Beberapa transaksi secara alami beralih ke deteksi taruhan, investasi bersama dengan dan oleh orang lain. Dalam volume ini, volume transaksi dan hasilnya jelas。

Namun dalam jumlah mutlak, mereka masih mendominasi medan perang: a16z mengambil 40 penawaran awal per tahun, GC sekitar 33. Ini adalah lebih dari setengah dari total volume transaksi awal dalam daftar yang digabungkan。

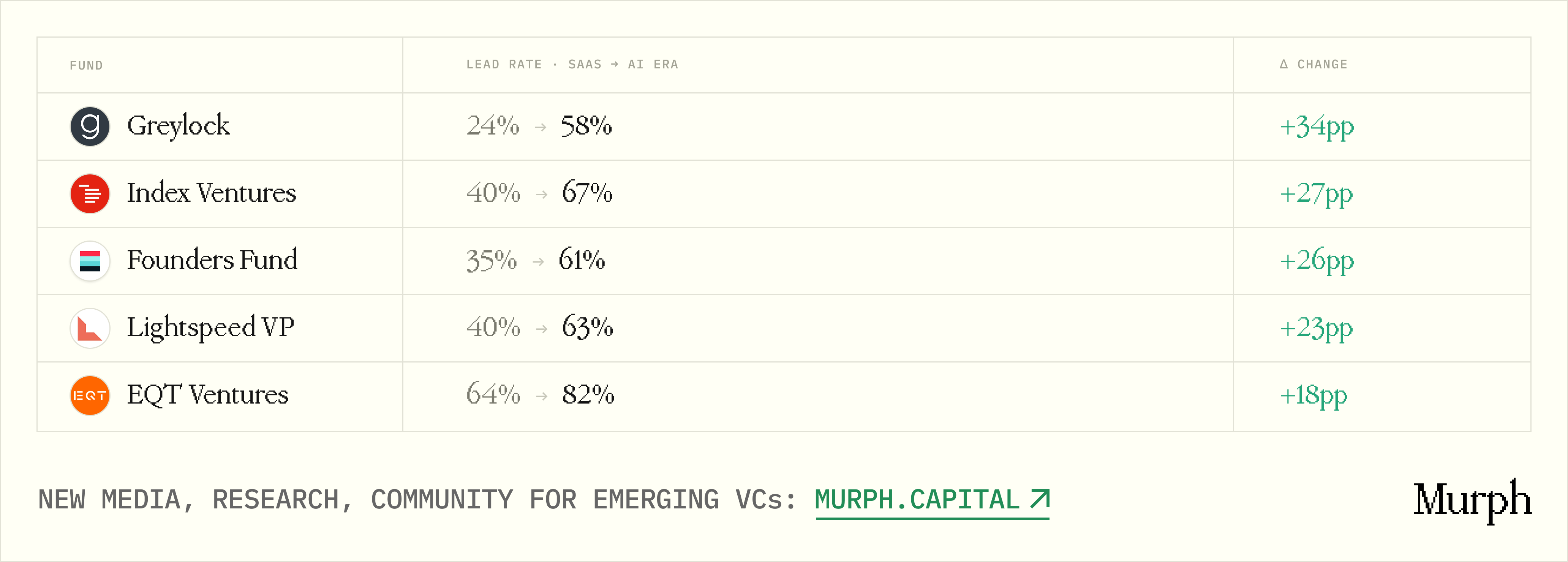

SECARA KESELURUHAN, SEBAGIAN BESAR DANA AI-ERA MENUNJUKKAN TREN KE ATAS。Dana 13 dari 20 dana memiliki tingkat investasi AI-era yang lebih tinggi dari SaaSKANTOR:

Gambar: Perubahan tarif investasi untuk dana di era SaaS vs. AI era

Dana besar yang mengambil alih lebih sering. Misalnya, Greylock, era SaaS hanya menerima satu dari empat benih, dan era AI lebih dari setengah. Mereka bergerak dari pasif "diundang" untuk aktif "saya akan membentuk putaran ini."。

LPI harus mengingat kenyataan ini ketika menyangkut dana. Tentu saja, EM suka membangun logo dana besar di PPT, dengan penambahan "kami berinvestasi dengan xx." Namun kedinamisan ini sebenarnya dapat berfungsi sebagai sinyal kunci dalam mendefinisikan jenis produk modal ventura apa yang dilanggan oleh LP。

Jika LP bertanya, "Berapa banyak putaran yang Anda ambil tahun lalu?" Berapa banyak dari ini putaran dari investor terkemuka lainnya adalah dana besar?" Jika jawabannya "kita sering berinvestasi bersama dengan a16z atau GC," itu bukan keuntungan struktural, tetapi kebergantungan berat pada mega-fund proyek mengalir. Ini belum tentu strategi yang buruk, tetapi setelah pertimbangan diberikan kepada skala rotasi yang lebih besar, perluasan valuasi dan tujuan ekuitas yang diencerkan akibat kurangnya kewenangan prioritas dan kemampuan untuk mengambil kepemilikan, jumlah dana bawah-up telah menjalani perubahan dramatis。

DAN JIKA, PADA GILIRANNYA, JAWABANNYA ADALAH, "KAMI BERADA DI SISI KANAN DARI SEBUAH DANA BESAR, ATAU KAMI DI SINI JAUH SEBELUM MEREKA MENYADARINYA," ITULAH KEUNTUNGAN NYATA, BERTAHAN DARI EM。

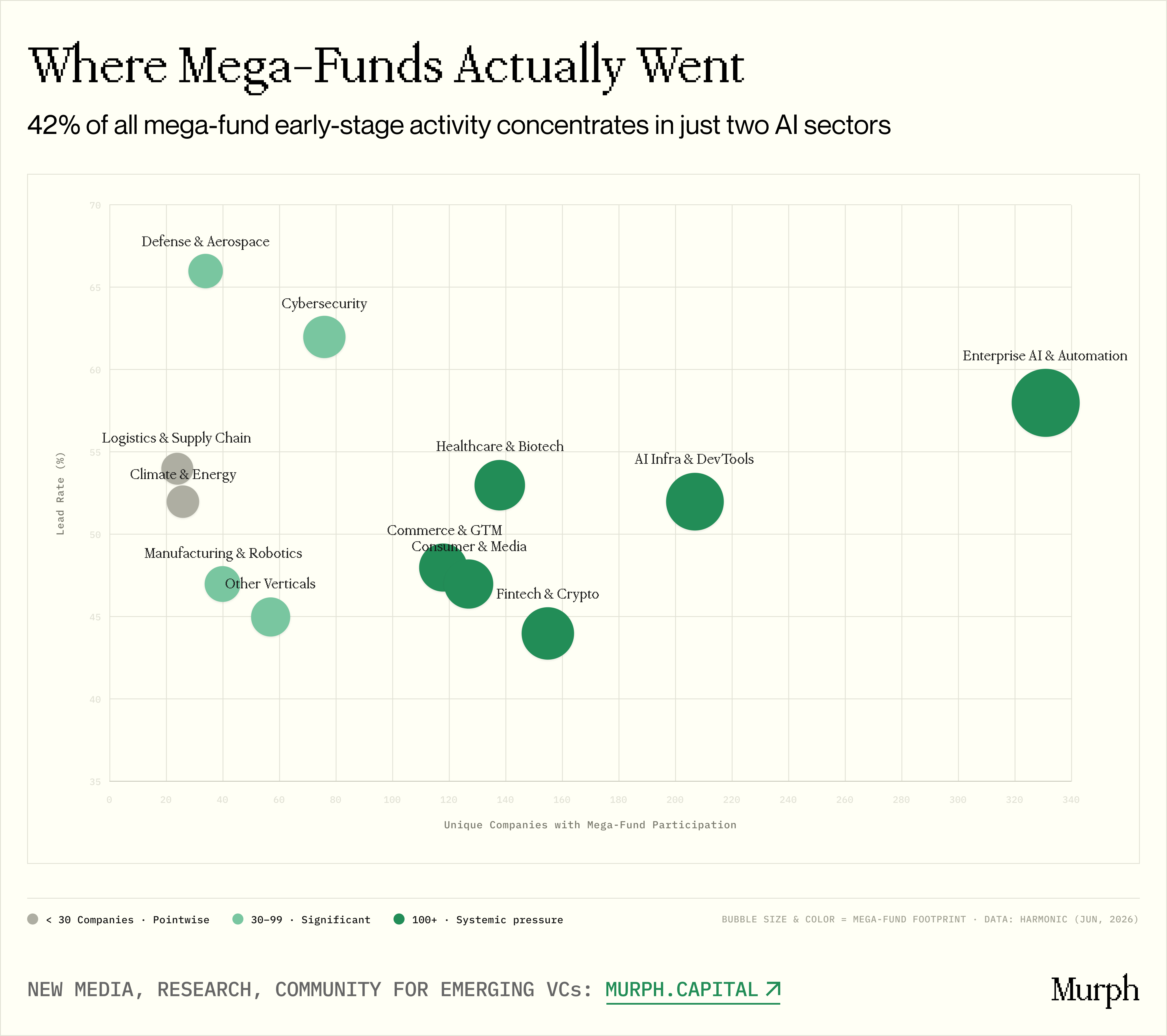

Tempat yang paling menekan

Gambar: Besar dana kegiatan awal menurut jalur

ANALISIS ATAS DINAMIKA PERDAGANGAN, INFLASI BULAT DAN ANGKA TIMBAL MENGGAMBARKAN GAMBARAN KESELURUHAN MEGA-FUND. NAMUN KENYATAANNYA, EM JARANG BERINVESTASI DI ØSEEDS SECARA KESELURUHAN" DAN MEREKA MEMILIH UNTUK TREK TERTENTU, YANG SERING KALI MENJADI KEUNTUNGAN UTAMA MEREKA. JADI PERTANYAAN LOGIS BERIKUTNYA ADALAH: DI MANA DANA RAKSASA

Dari perspektif ini, jejak kaki mereka jauh lebih terkonsentrasi daripada implikasi statistik secara keseluruhan。

Aku tidak terkejutAI ENTERPRISE AI DAN AUTOMASI, AI INFRASTRUCTURE AND DEVELOPER TOOL TRACKS MEMIMPIN ANGKA MEMIMPIN DAN JUMLAH TOTAL TRANSAKSIaku tidak tahu. total & nbsp);perusahaan 538, 42% dari semua aktivitas awal dari seluruh data setAku tidak tahu. Dua puluh mega-fund semua aktif di kedua trek. Ada tiga pengemudi inti di balik ini:

Ukuran pasar。 Biaya produksi AI meningkat tajam dari $1,7 miliar pada tahun 2023 menjadi $37 miliar pada tahun 2025, peningkatan tajam lebih dari 20 kali dalam dua tahun. AI Enterprise sudah menempati 6 persen pasar SaaS global, berkembang lebih cepat dari kategori perangkat lunak manapun dalam sejarah。

Speed。AI belum pernah terjadi sebelumnya dalam dinamika waktu. Model pertumbuhan dari era SaaS adalah T2D3 (twice, triple, double, double), dan kerangka pertumbuhan dari perusahaan utama AI teratas adalah Q2T3 (twice, empat kali, tiga kali, tiga kali). Untuk Dana, jendela masuk untuk fase benih ditutup lebih cepat. Retiken 12-18 bulan mungkin berarti hilang seluruh kelas perangkat lunak。

Anomali Kinerja。 Loveable mencapai $100 juta ARR dalam delapan bulan dan digandakan menjadi $200 juta dalam empat bulan, melebihi OpenAI, Cursor dan semua perusahaan perangkat lunak lainnya dalam sejarah. Pada Mei 2026, Sacra memperkirakan bahwa pendapatan tahunan Loveable telah melebihi $500 juta. Perkiraan Kursor adalah $2,3 miliar. Pendapatan tahunan Anthropic yang dipercepat dari sekitar $1 miliar pada akhir 2024 menjadi $ 14 miliar pada Februari 2026, $ 30 miliar pada bulan April dan $ 47 miliar pada bulan Mei, dan menyerap $ 65 miliar pada $ 965 miliar. Semua perusahaan ini tidak ada atau benar-benar tak terlihat tiga tahun lalu。

Untuk AI's Em, itu berarti hampir semua dana raksasa berburu di halaman belakangmu. Modal tak terbatas yang ada di tangan, raksasa ini tidak tunduk pada prioritas rotasi dan dapat mengambil alih dan memaksimalkan tujuan ekuitas. Kelangsungan hidup manajer dana baru bergantung pada keahlian lapangan yang mendalam, akses eksklusif ke jaringan pendiri densitas tinggi, dan kemampuan pendiri untuk menempatkan taruhan di panggung di mana mereka bahkan tidak memiliki dek lapangan。

Rincian kunci lainnya adalah bahwa perusahaan AI yang tumbuh paling cepat (yang disebut "AI Supernova") memiliki tingkat Māori rata-rata hanya sekitar 25 persen, sengaja mengorbankan ekonomi unit untuk pangsa pasar. Rata-rata meteorit yang lebih tradisional hanya sekitar 60%, masih baik di bawah klasik SaaS 70-85% benchmark。

INI BERARTI BAHWA AI PERUSAHAAN SAAT INI ADALAH TREK BALAP DI MANA PENDAPATAN TUMBUH JAUH MELAMPAUI PROFITABILITAS. INVESTOR PADA DASARNYA BERLANGGANAN EKONOMI DI MASA DEPAN DARIPADA MARGIN KEUNTUNGAN SAAT INI. DANA SKALA BESAR DAPAT DENGAN MUDAH MENAHAN TARUHAN STRUKTURAL INI DENGAN KANTONG YANG DALAM DAN DURASI YANG LAMA. NAMUN EM YANG MENGELOLA ALAT SENILAI $25-75 JUTA, JIKA EKONOMI UNIT DI MASA DEPAN MEMBERIKAN LEBIH LAMA DARI YANG DIHARAPKAN PASAR, AKAN MENJADI RENTAN SECARA FUNDAMENTAL。

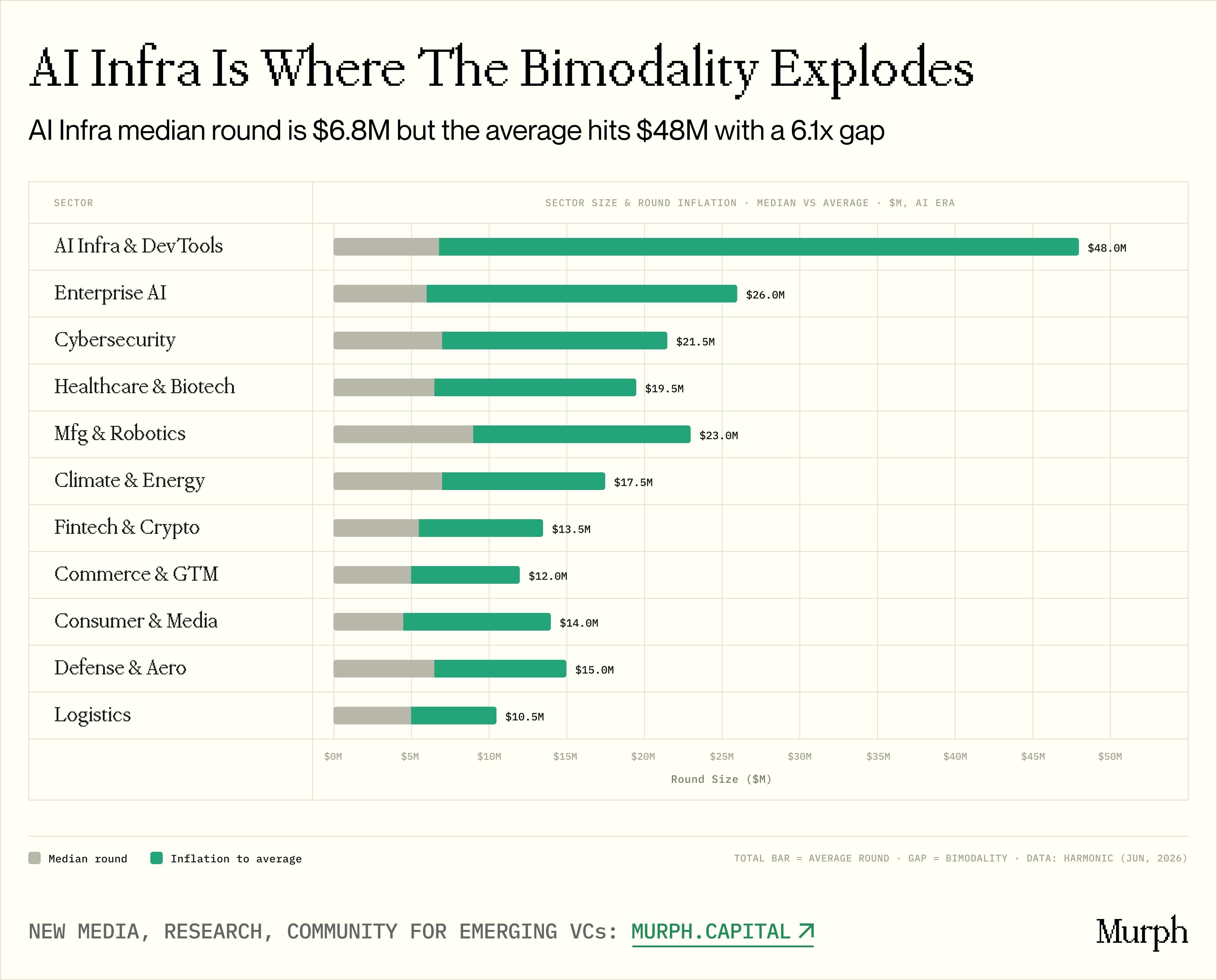

gambar: jumlah putaran median dalam ukuran trek rata-rata vs

ALAT INFRASTRUKTUR DAN PEMBANGUN AIFIKStruktur rotasinya layak mendapat perhatian khusus. Perilaku dua-track yang diamati di tingkat Dana paling akut dalam trek ini:Putaran sederhana sederhana $ 6,8 juta, rata-rata $ 48 juta- 7 kali perbedaan。

Margin besar ini menunjukkan bahwa trek diisi dengan lebih dari $100 juta superseeds, menaikkan rata-rata statistik. Ini adalah hotbed dari 50 juta dolar roda benih menuju, yang menciptakan citra perdagangan yang sangat menyimpang dan khas untuk penonton。

Sebagai kontras, perbedaan harga untuk Comerce & GTM hanya 1,4 kali dan Healthcare 2.0 kali. Semakin jauh dari inti AI, semakin sama dengan pola rotasi。

Tingkah laku dua trek tidak proporsional dengan ukuran yang sebenarnya:

Keamanan Siber:hanya 76 perusahaan, tapi dengan tingkat tinggi & nbsp;620 persenyang tertinggi dari semua jalur utama. & nbsp;Putaran sederhana dari $ 7 jutaDana besar mendominasi harga dalam hampir dua pertiga transaksi。

Pertahanan dan kedirgantaraan: jejak kaki lebih kecil (34 perusahaan), tetapi rekaman 66%aku tidak tahu. tapi & nbsp;Hanya 12 dari 20 mega-fund yang aktifIni berarti bahwa sejumlah kecil pemain kepercayaan tinggi telah memfokuskan taruhan mereka daripada tekanan sistemik di tingkat platform。

Beberapa trek relatif tidak padat:Iklim dan energi(26 perusahaan, 12 dana aktif)Ilmu LogistikPerusahaan-perusahaan yang berjumlah (24 perusahaan, 13 yayasan aktif) dan trek tradisional seperti PropTech, EdTech, Legal, HR。

EM, DENGAN KEAHLIAN MENDALAM DALAM TREK INI, BENAR-BENAR LOLOS DARI PLATFORM. PIHAK LAWAN BUKAN 20 PLATFORM BESAR, TETAPI 8-12 INSTITUSI, HARGA 2-3 TRANSAKSI PER TAHUN, PERMAINAN YANG SAMA SEKALI BERBEDA。

INI MERUPAKAN PENYINGKAPAN PRAKTIS PENTING BAGI LP: INTERPRETASI YANG BENAR DARI PERTANYAAN EM HARUS BERALIH KE HALUAN SPESIFIK DI MANA MEREKA TERLIBAT, KARENA PILIHAN KURSUS MENENTUKAN SIFAT KOMPETISI DAN DIFERENSIASI APA YANG DIPERLUKAN UNTUK MENANG。

Apa ini premi pada rotasi benih dari dana raksasa

Figure: Dukungan dana Mega-Mega vs Putaran benih lebar-pasar ke laju rotasi B

SEJAUH INI, SELURUH PENELITIAN TELAH MENUNJUKKAN HANYA SATU SISI KOIN: DANA RAKSASA TELAH MENYERANG KAPAL BENIH, MELAKUKAN PERDAGANGAN LEBIH, MENGAMBIL INVESTASI YANG LEBIH SERING, BEROPERASI DALAM KISARAN HARGA EM。

Tapi ada satu pertanyaan yang kita tolak untuk saat ini, dan mungkin pertanyaan paling kritis dari seluruh penelitian: apakah ini benar-benar berhasil

Ya, mega-funds menulis cek yang lebih besar, berpartisipasi 4,4 kali lebih besar dari median di pasar, langsung 40-50 persen transaksi mereka lebih awal dan mengambil alih setengah dari perdagangan benih. Tetapi jika tingkat kelangsungan hidup perusahaan mereka pada tahap benih tidak lebih tinggi dari rata-rata pasar, maka yang kita cat adalah ekspansi valuasi, tanpa nilai nyata。

SELANJUTNYA, JIKA PERUSAHAAN BENIH YANG DIDUKUNG DANA BESAR BERGERAK KE PUTARAN B SECARA SIGNIFIKAN LEBIH TINGGI DARI PASAR, NARASI BERBALIK. DALAM SKENARIO ITU, MEGA-FUND TIDAK HANYA MENGAMBIL ALIH RODA BENIH, TETAPI MEMBUAT MEREKA LEBIH BAIK. - MENGAPA TIDAK BERKONSENTRASI MODAL PADA SKALA BESAR BENIH DITEMUKAN DAN DUA KALI LIPAT DALAM PUTARAN BERIKUTNYA UNTUK MENANGKAP SELURUH SIKLUS KEHIDUPAN PASAR DALAM SATU INSTITUSI?"

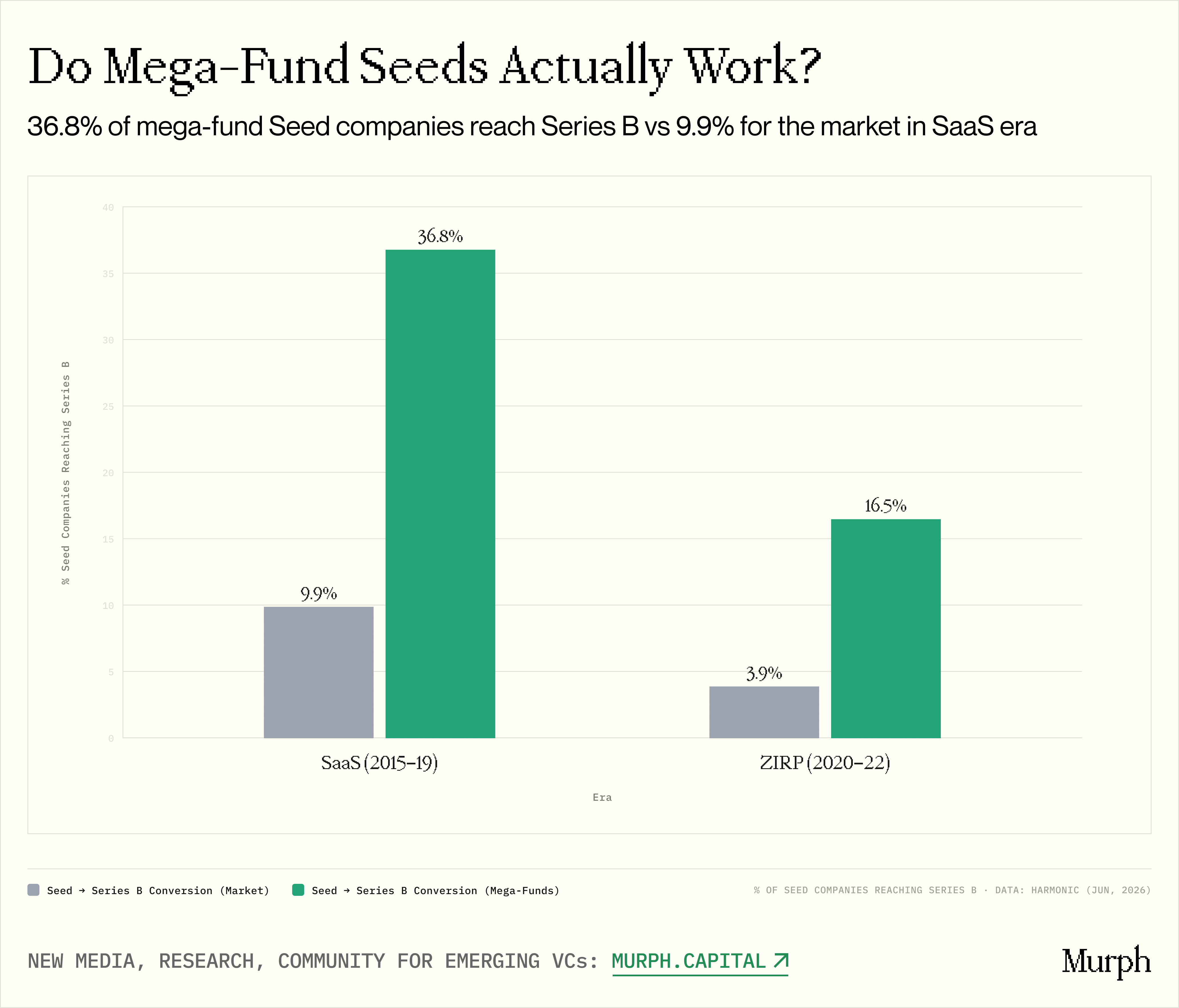

UNTUK ALASAN ITU, KITA TELAH MENGHITUNG TARGET YANG MUDAH: BERAPA PROPORSI PERUSAHAAN YANG MEMILIKI RODA BENIH TERINTEGRASI PADA WAKTU TERTENTU TELAH DATANG KE PUTARAN B? DUA SET PERBANDINGAN:Pasar an& nbsp; vs. & nbsp;Setidaknya ada satu perusahaan benih dana besar dalam daftar pemegang sahamAku tidak tahu。

Kami fokus pada era SaaS dan usia suku bunga nol (perusahaan usia AI terlalu muda). Hasil yang jelas tapi bernuansa。

- Usia:dari 60.110 perusahaan yang memiliki benih terintegrasi9,8% PERGI KE BUNDARAN BAku tidak tahu. Ada 940 keluarga dengan dana besarItu 36,7%, 3,7 kaliAku tidak tahu。

- Usia suku bunga nihil:& nbsp; trend:Pasar 3,9 persen, mega-funds 16,5 persen, dan kesenjangan meningkat menjadi 4,2 kaliAku tidak tahu。

KEMAMPUAN DARI MEGA-FUND UNTUK MENGUBAH RODA BENIH MENJADI B ADALAH 3,7-4,2 KALI LEBIH TINGGI DARI RATA-RATA PASAR. YANG LEBIH PENTING LAGI, CELAHNYA MELEBAR. PENAYANGAN KUALITAS DARI MEGA-FUND TELAH MENJADI LEBIH BERHARGA DI LINGKUNGAN YANG TERLALU PANAS DI MANA TINGKAT KONVERSI PASAR-LUAS JATUH TAJAM DI ERA SUKU BUNGA NOL。

Tapi sebelum kita menyimpulkan, kita harus membongkar mengapa tingkat konversi begitu tinggi. Ada beberapa penggerak struktural yang dapat secara kolektif digambarkan sebagai efek sinyal yang kuat:

- STREAM PROYEK RODA ELITE A:And nbsp; Top A Round Investors Aktif Mencari Investasi dengan Institusional, Penerima Benih Berat

- Kemampuan internal dan investasi: mega-fund memiliki saku dalam untuk membeli A atau B dari dalam portofolio benih mereka

- Akuisisi bakat Brand-driven:Café & nbsp; Top Engineers telah melihat label untuk "Sequoia investasi" atau "a16z investasi" dengan pengurangan signifikan dalam perekrutan gesekan

- Keuntungan distribusi media:Kebodan PR Leveraging yang lebih besar mengarah ke kontak yang lebih aktif dengan klien bisnis potensial

OLEH KARENA ITU PENTING UNTUK MENGAKUI BAHWA SEBAGIAN BESAR DARI TINGKAT KONVERSI BUKANLAH HASIL DARI "HAK" DARI DANA YANG BESAR, TETAPI DARI DANA BESAR YANG MEMBANTU PERUSAHAAN MENJADI PILIHAN YANG TEPAT. UNTUK LP, INI ADALAH SINYAL YANG JELAS: NILAI YANG DITAMBAHKAN OLEH MEGA-FUNDS DALAM FASE BENIH BUKAN HANYA "SELEKSI SAHAM," TETAPI SEBENARNYA "PLATFORM ATAU PRODUK"。

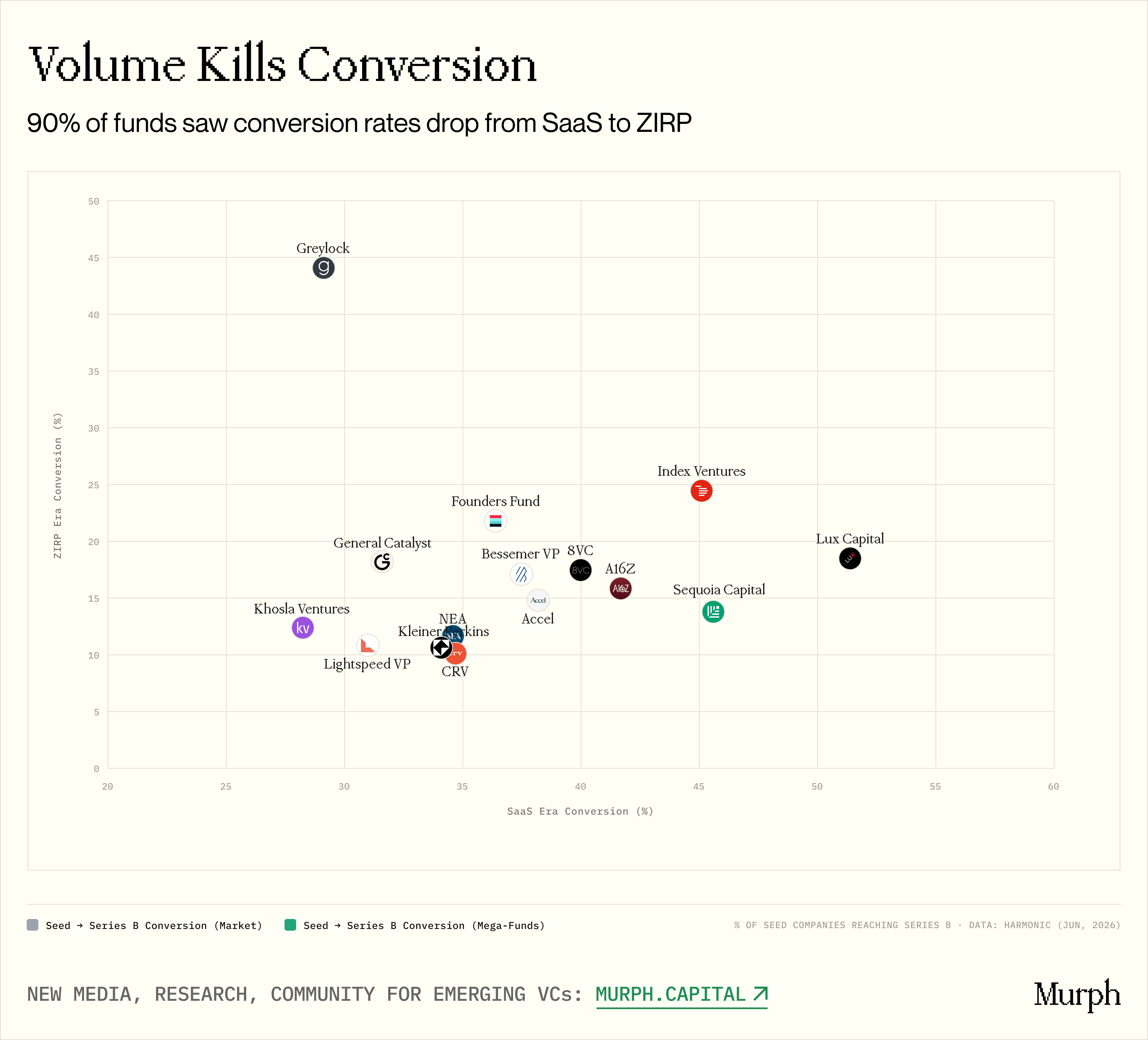

Figure: Benih dari era SaaS vs era nol suku bunga ke tingkat rotasi B

Tapi ada sisi lain dari koin. Saat kita melampaui data agregat dan melihat setiap institusi, pola yang mengganggu muncul: 15 dari dana (lebih dari 10 benih per usia) dengan ukuran sampel yang cukup14 orang telah turun dari Saas menjadi nol suku bungaAku tidak tahu. Decline dalam 10-25 poin persentase:

- Lux: 51% → 19%

- Bahasa Sequoia: 46% → 14%

- a16z: 42% → 16%

- Indeks: 45% → 25%

Relevansi langsung: Dana yang paling mudah menguap di era suku bunga nol, dan penurunan terburuk dalam tingkat konversi. Dari jumlah transaksi yang digandakan maka bertambah tiga kali lipat volume transaksi (20 hingga sekitar 50 per tahun) dan nilai konversinya turun dari 46 menjadi 14 persen. Kecepatan cahaya diterapkan empat kali (12 hingga 42 kali per tahun), dan laju konversi jatuh dari 31% menjadi 11%。

Satu-satunya pengecualian adalah Greylock, dan sebaliknya tingkat konversi melonjak dari 29% menjadi 44%. Tidak secara kebetulan: Greylock adalah satu-satunya institusi yang menyimpan volume transaksi hampir rata pada era nol suku bunga (11,0 hingga 11,3 per tahun). Tawaran lebih sedikit menghasilkan hits yang lebih tinggi. Pendisiplinan volume perdagangan vokasi secara langsung setara dengan kualitas portofolio。

Data konversi ini secara bersamaan mengesahkan dan memperumit seluruh narasi kita。

DI SATU SISI, ITU MEMBUKTIKAN BAHWA MEGA-FUND MENGHASILKAN HASIL YANG NYATA DALAM FASE BENIH. 3,7 TINGKAT KONVERSI PREMIUM GANDA TIDAK DISENGAJA ATAU PALSU. PERUSAHAAN-PERUSAHAAN AWAL YANG DIDUKUNG OLEH MEGA-FUNDS BERTAHAN HIDUP DAN TUMBUH LEBIH BAIK. INI ADALAH ARGUMEN KUAT UNTUK LP BAHWA MEREK, JARINGAN DAN SUMBER DAYA PLATFORM MEMBAWA NILAI TERUKUR。

SEBALIKNYA, VOLUME DAN KUALITAS TRANSAKSI TETAP TEGANG. HARI INI, DI ERA AI, PERDAGANGAN BENIH DARI MEGA-FUNDS ADALAH MEMECAHKAN REKOR. JIKA POLA SUKU BUNGA NOL DIULANGI, TINGKAT KONVERSI PASTI AKAN TERKIKIS. SATU-SATUNYA PERTANYAAN ADALAH BERAPA BANYAK TERKIKIS. AI APAKAH EFEK PLATFORM DAN KEUNTUNGAN SINYAL DARI MASA-MASA RAKSASA INI CUKUP UNTUK MENYINGKIRKAN DILUSI KECEPATAN PENYEBARAN MASSA

Akan ada jawaban pasti setelah 3-5 tahun. Namun data historis memberikan peringatan yang serius: mega-fund telah membuktikan bahwa mereka dapat menang dengan volume perdagangan rendah. Mereka belum membuktikan bahwa ini bisa dilakukan dalam skala。

INI ADALAH KESENJANGAN INI — ANTARA MASA LALU YANG TERBUKTI DAN MASA KINI YANG BELUM DIVERIFIKASI — BAHWA KESEMPATAN YANG SEBENARNYA UNTUK BERSIAP - SIAP UNTUK MELAKUKAN LEBIH SEDIKIT TETAPI LEBIH BAIK EM ADA。

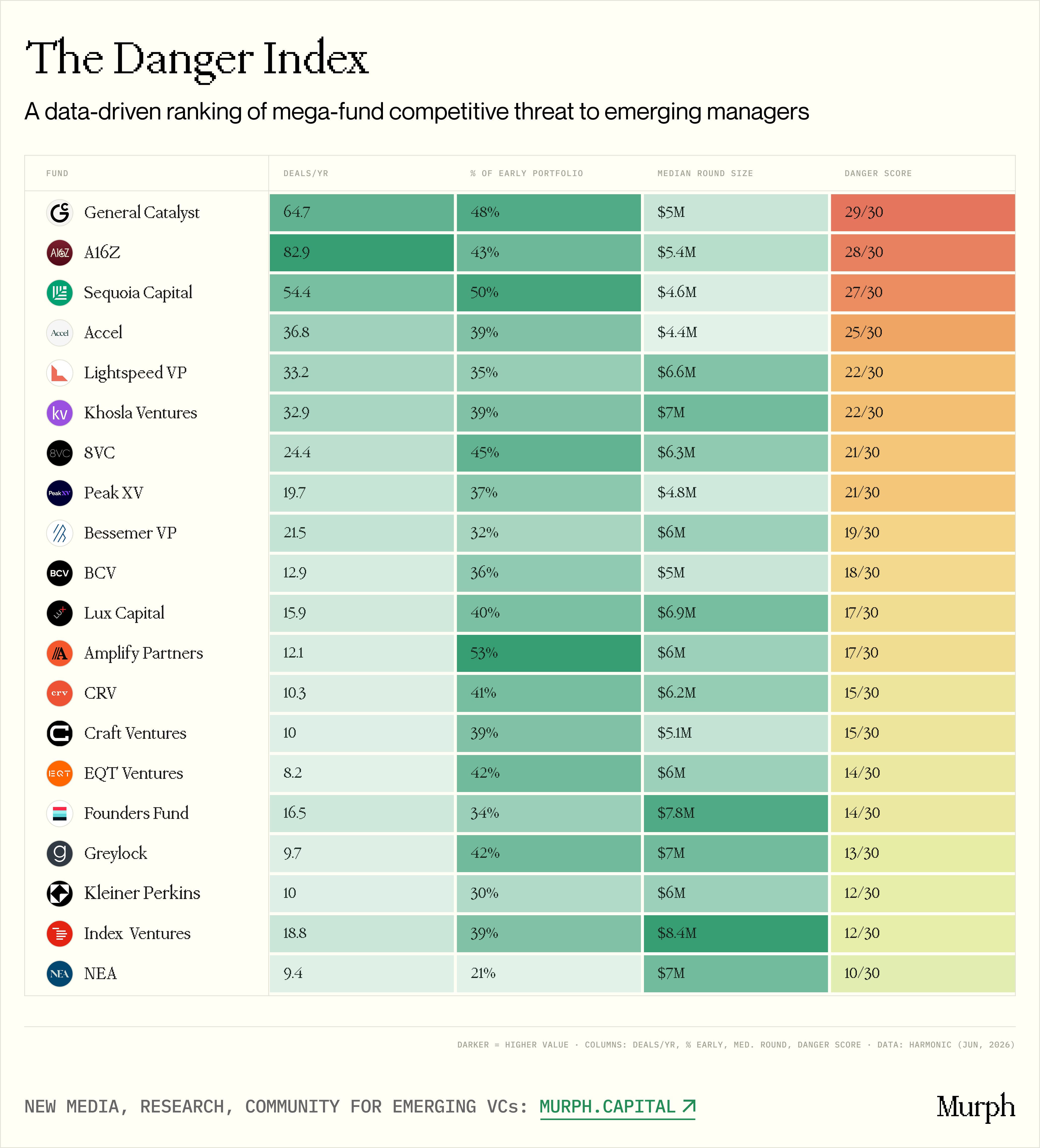

Indeks Risiko Infak

Figure 20 Risiko indeks peringkat dana besar untuk manajer-manajer baru

Sebagai kesimpulan, kami melakukan hal yang kontroversial: kami membangun indeks risiko。

INI ADALAH PERINGKAT BERBASIS DATA YANG MENGUKUR YANG MEGA-FUNDS MENIMBULKAN ANCAMAN KOMPETITIF NYATA UNTUK EM. KAMI JANGKAR TIGA PILAR:

Volume transaksi niaga: Jumlah transaksi usia dini mutlak. Semakin tinggi itu, semakin banyak EM memukul mereka dalam praktek。

Komitmen Strategis:andonbsp; % dari total kegiatan investasi dana pada tahap awal. 45 persen menunjukkan bahwa ini adalah strategi inti dengan tim yang berdedikasi dan proses yang dilembagakan. 20 persen, menunjukkan bahwa itu adalah produk sampingan dan bahwa dana mungkin akan dikurangi setiap saat untuk tahap selanjutnya。

Batasan harga: Skala sederhana partisipasi Dana. Ini mungkin faktor yang paling kritis. Pada putaran 8-10 juta dolar, dana besar bersaing terutama dengan raksasa multi panggung lainnya. Tapi dana besar yang beroperasi antara $4-50 juta, bersaing langsung dengan EM -- ini adalah zona manis di mana $ 50-100 juta uang benih menyebarkan modal。

Faktor masing-masing adalah 0-10 poin, dan skor risiko akhir adalah tiga poin, penuh 30。

Hasil itu tidak terduga. Empat agensi jatuh ke tier pertama (ancaman terbesar):Jenderal Catallyst, a16z, Sequoia dan AckelAku tidak tahu。

- KEEMPAT UNIT INI SECARA BERSAMAAN MENYELESAIKAN 37-83 TRANSAKSI AWAL SETIAP TAHUN, MENETAPKAN 39-50 PERSEN TOTAL AKTIVITAS INVESTASI KE FASE BENIH DAN BEROPERASI ANTARA SUBSEKTOR ROTASI AS$ 4.4-54 JUTA - LANGSUNG MENGHANTAM WILAYAH EM。

- Secara intuitif, GC menempati peringkat ke depan a16z, meskipun a16z memiliki volume transaksi absolut yang lebih tinggi (83 vs 65). Perbedaannya adalah bahwa GC diselaraskan sempurna dengan tiga vektor risiko: kecepatan tinggi, rasio penyebaran awal tertinggi tangga ini (48 per sen), dan rotasi median sebesar $5 juta - tepat di pusat EM pricing daerah manis. A16z sedikit lebih tinggi (5,4 juta median) dan konsentrasi awal sedikit lebih rendah (43 persen). Kesenjangan adalah halus tetapi statistik berarti。

- Tempat ketiga dari Sequoia tak terduga. Ini adalah yang terendah dari lima dana teratas (36 persen), dan jauh di depan lapangan. Tapi roda tengah hanya $ 4,6 juta - terendah dari platform besar. Ia secara sistematis membeli roda yang lebih murah (diukur oleh mega-fund)。

- Sebaliknya, Index Ventures secara tidak terduga jatuh ke tahap ketiga, meskipun mempertahankan peringkat timbal tahunan 19 dan 66 persen. Alasan? Putaran sederhana dari $8.4 juta. Indeks visadon beroperasi sepenuhnya di atas zona Em tradisional。

- Logika struktural yang sama berlaku untuk Foundations Fund (7,8 juta median) dan Greylock (7 juta median), semuanya tegas pada tahap ketiga. Mereka memiliki jejak kaki awal yang jelas, tetapi mereka tidak cocok menjadi sebagian besar EM untuk harga bertahan hidup ekologi。

INDEKS BAHAYA BUKANLAH HUKUMAN MATI EM. KAMI MELIHATNYA SEBAGAI PETA DAERAH TAMBANG。

Ini mengembun seluruh studi makro menjadi isu berisiko tinggi integritas: "Apa adalah platform perburuan Plateau Pertama dalam kisaran harga yang tepat Anda dan trek?"

Jika jawabannya adalah "GC dan a16z, keduanya berada dalam perangkat lunak AI, keduanya berada dalam empat sampai enam juta putaran," maka EM harus memperjelas ke LP: Apa keuntungan konkretnya bahwa Anda dapat memenangkan dua institusi yang menghasilkan 150 benih di halaman belakang rumah Anda setiap tahun

Jika jawabannya adalah, " Tanpa tim pertama raksasa, saya akan mengambil teknologi iklim $2-3 juta," ini adalah percakapan yang sama sekali berbeda. Indeks risiko menunjukkan bahwa tekanan institusional pada jalur tersebut secara struktural lebih rendah dan keahlian lapangan dalam itu sendiri dapat berfungsi sebagai keuntungan yang sangat defensif。

Unsur-unsur teras

- Rata-rata, mega-fund meningkat dari 10,6 transaksi awal per tahun di era SaaS menjadi 23,9 di era AI. Hanya ada 3 keluarga yang lebih kecil. Ini adalah perubahan struktural, bukan siklus。

- VALUASI RODA BENIH BERDIFERENSIASI TAJAM. PERSENTIL KE-90 Q1 PADA TAHUN 2026 MENCAPAI $93,7 JUTA, HAMPIR DUA KALI LIPAT DALAM EMPAT TAHUN. KE - 25 PERSENTIL NAIK HANYA DARI 18 JUTA MENJADI $22.7 JUTA SELAMA PERIODE YANG SAMA。

- NOMOR MEDIAN RODA BENIH DENGAN MEGA-FUND DI AI ADALAH $6,2 JUTA, PASAR SECARA KESELURUHAN ADALAH $ 1,4 JUTA, DAN KESENJANGAN 4,4 KALI TETAP STABIL DALAM TIGA KALI。

- Dari 20 dana, 16, AI-era awal alokasi berada di semua waktu tinggi. Khasiatnya mega-funds meningkat dari 20-30% di era SaaS menjadi 35-50% hari ini。

- Tiga belas dari 20 dana sekarang memiliki lebih banyak roda benih daripada di era SaaS. Greylock berubah dari 24% menjadi 58%. Kesimpangsipan dan sikap sedang digantikan oleh timbal terstruktur。

- AI DAN AUTOMASI ENTERPRISE, DAN AI INFRASTRUCTURE AND DEVELOPER TOOL. SEMUA 20 DANA AKTIF DI KEDUA JALUR。

- Perbandingan perusahaan benih yang didukung oleh mega-funds hingga bulat B adalah 3,7-4,2 kali lebih besar dari pasar secara keseluruhan. Namun, dari 15 dana dengan sampel yang cukup, 14 mengalami penurunan nilai tukar yang tajam dari SaaS ke nol suku bunga — penurunan terbesar adalah yang terbaik。

- Greylock, satu-satunya dana yang benar-benar telah meningkatkan tingkat konversinya, mempertahankan volume perdagangannya bahkan pada era nol suku bunga. Kedisiplinan volume niaga niaga setara dengan kualitas portofolio。

- Indeks Hazard termasuk GC, a16z, Sequoia dan Accel di tier pertama - satu-satunya empat dana yang secara bersamaan memenuhi kecepatan tinggi, 39-50% konfigurasi awal dan di bawah rotasi median $ 5,5 juta, jatuh langsung di zona manis EM ' s price-fixing。

- – – remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain remain – remain............ –.............................................................................................................. – – – – – – – – – – – – –. – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – Hanya ada 8-13 mega-fund aktif (20 trek AI), dengan tingkat partisipasi yang jauh lebih rendah daripada rata-rata produk。

Kesimpulan

Invasi ke pasar-pasar awal oleh mega-fund bukanlah anomali sementara dari sebuah siklus teknologi, tetapi sebuah kalibrasi ulang permanen dari metode operasi di dasar modal usaha。

Sebagai raksasa multi-tahap terus menyerap puluhan miliar dolar di kepala ekologi benih, mereka mencoba untuk mengalahkan mereka dalam mereka kecepatan tinggi, permainan saku dalam sebagai jalan buntu matematika. Namun, data itu menyingkapkan retakan kritis pada lengan mereka yang tampaknya sempurna — ketegangan yang tak terhindarkan antara penyebaran skala besar dan kualitas transformasi portofolio。

DI ERA AI, KEUNGGULAN NYATA EM TIDAK LAGI MENCOBA UNTUK MENJADI MESIN PERDAGANGAN INSTITUSIONAL BESAR, JUGA BUKAN KATEGORI POPULER UNTUK SECARA MEMBABI BUTA MENGEJAR PLATFORM TAHAP PERTAMA UNTUK PRICING ATURAN. SEBALIKNYA, ITU ADALAH DISIPLIN KETAT DALAM PILIHAN TREK, PASIEN MEMBELI-OUT EKONOMI KOMPLEKS DARI UNIT MASA DEPAN YANG SERING DIABAIKAN OLEH MEGA-FUNDS, DAN KEBERANIAN UNTUK TETAP KECIL, FOKUS, DAN MENDALAM DENGAN PENDIRI SAMPAI PLATFORM MULTI-TAHAP BELUM MEMPERHATIKAN MEREKA。

DALAM ANGIN YANG SEMAKIN MURNI KE EKOLOGI, COUNTER-MEASURE AKHIR EM ADALAH MENGAMBIL ALIH PREMI DISIPLIN ABSOLUT, BUKAN UNTUK MENCOCOKKAN VOLUME KESEPAKATAN DENGAN RAKSASA。