SemiAnalysis は長期貯蔵を取外しました: スーパーマーケットのコレクション、 IPO の $50 億

技術的な経路、財務データ、HBM のジレンマおよび IPO の構造を分解して下さい。

元のタイトル:中国CXMTは挑戦DRAMの機関に置きます

ソース: SemiAnalysis

元の言語:深い潮テックフロー

深い潮ガイド:CXMTは科学板に上場し、中国史上最大の半導体IPOであることが期待されています。 同社は、2016年にのみ設立され、ドイツDRAMメーカー、チムンダの特許と才能の獲得を開始し、2025年に最初の利益をあげました。この会社は、Fatty政府が許容する損失の約10年の資本輸送で、2026年第1四半期に1四半期のコレクションが7億ドルとなりました。 科学技術の経路、財務データ、HBM のジレンマおよび IPO の構造を発達させた SemiAnalysis は中国の破片の貯蔵の企業の位置を理解する必要な読書材料です。

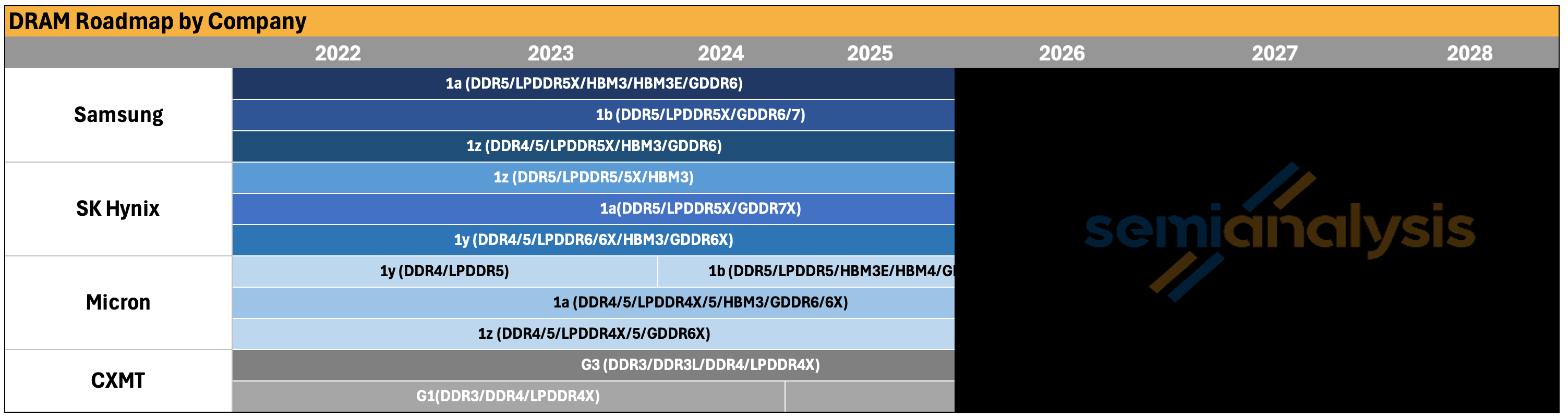

SemiAnalysis チームは、AI の推論とインテリジェントなワークフローのメモリの大きな需要を 2024 年の終わりに早期に説明し、以来、詳細なメモリレポートの数、および長期ストレージおよび中国のアルゴリズムエコロジーの継続的な追跡を公表しました。 長期保管が来月予定のものであることについては、特別な詳細な研究が必要です。 ロングリングは中国最大の半導体、IPO であり、この中国のヘッド ストアのマイルストーンとなる可能性があります。 ここから、Samsung、SK Hercules、Miracleとの競争は増加します。

シリコンバレー帰国者

ロング・シン・ストックパイルの創始者である中・イミングは、1994年に清華大学で物理学を卒業し、電気工学を勉強するためにニューヨーク州立大学のストーン・クリークに行ってきました。 シリコンバレーで長年働いたし、2001年頃にMoSysのプロジェクトマネージャーになりました。 2005 年に、Zhu Yiming は SRAM 特許および $100,000 シード マネーのポートフォリオで帰国し、GigaDevice を作成しました。その後、世界的な NOR Flash サプライヤーの 1 つになりました。 しかし、世界的なNORフラッシュ市場はDRAMやNANDフラッシュよりもはるかに小さいです。 チュ・イミングは、DRAMのトラックを選びました。

DRAMはFablesが再生できるゲームではありません。 DRAMは、資本を調達し、強力な特許の障壁を持ち、製造能力に非常に依存しています。 2016年までに、業界全体、Samsung、SK Hercules、Misang、および40年にわたる特許と資本の蓄積が新しいプレーヤーなしでもたらされました。 Zhu YimingのSRAM特許とNORフラッシュ事業は、革新に不可欠であり、DRAMストレージユニットの設計やDRAMプロセスを提供しず、巨大な特許ブロックを迂回するほど少ない。 そのため、中ミン市とホイミン市が2016年にDRAMプロジェクト506を立ち上げた際、コア技術は外部から取得する必要がありました。

ソースは、ドイツの死者の会社です。

DRAM財団:千門田ヘリテージ

Qimondaは死者の会社です。 チムンダは、2009年1月、グローバル金融危機とストレージユニットの崩壊の結果として倒産したが、欧州のDRAMメーカーでした。 Infinion の子会社として、シーメンスに遡る、Chimunda は希少な代替手段を提供しています: ディープ DRAM 特許銀行とストレージ ユニット アーキテクチャ, どちらも Tristar-Hilness-American Triangle の外から来る。

2015年6月、カナダ特許事業会社WLANの子会社であるPolaris Innovations(Polaris Innovations)は、約30万ユーロの英国のFlying Bulliesから700,000 Chimunda特許およびアプリケーションを購入しました。 2019年12月、Polarisは、多数のDRAM特許を発行するChangsun社と合意しました。 Changsunの上級リーダーシップは、Changsun DRAMビジネスの基礎を形成する約2.8 TB Chimunda技術的なファイルを取得していることを公に述べています。

Chimundaから継承され、開発されたキーテクノロジーは、46 nmクラスBWL(Buried Wordline)ストレージユニットで、10 nmレベルに進む。 BWLはコアアーキテクチャの革新です。 従来の解決は、水晶円の表面に沿ってワイヤーで縛られるトランジスタの塀にアクセスし、バース ラインの下の溝に塀を沈むBWLです。 これには3つの利点があります:ストレージユニットを6F2レイアウト(直感的に8F2)に減らし、フェンスビットラインの寄生容量を削減しながら、溝の漏れを抑制するために、表面領域を占有することなく、溝の長さを拡張する(インパクトデータメンテナンス)。 3つの主要な貯蔵の巨人によって今日使用される構造であるラインおよび積み重ねられた帽子。 これは、スタッキング/BWL - と、それはまさに長袖が発見したものです。

才能:凍結した青写真から積極的な研究開発能力まで

特許に加えて、チムンダのヨンホオンの崩壊から得られるより永続的な資産は、エンジニアです。 Chimundaは、400-500のエンジニアと西安の研究開発センターがあり、ドイツ国内最大級の研究開発拠点です。 チムンダの崩壊後、シアンR&Dセンター全体がパープルライトグループによって引き継がれてきた間、才能の広がりは長期的群れに寄与しました。

チャンサンはまた、Chimundaのドイツ本社からシニアエンジニアカール・ハインツ・クエステターを引き付けることに成功しました。 クエステターズは、シーメンス、ブリティッシュ・フライング、チムンダのテクノロジーとプリリサーチの副社長を24年間務めています。 彼が導いた事前調査ラインは、まさに一種のキャパシテーションプログラムでした。つまり、実際に長蛇によって使用される構造です。 mackerelの「エース」をクエステターズという技術顧問として入社。 クエステターは、特許や2.8 TB のファイルも運ぶことができない隠れた知識(引用ノウハウ)を持たせます。DRAM の開発に20年の経験があり、設計が維持し、放棄し、ラボを大量に走るメモリをもたらす方法を、Yong-hoon のエンジニアに伝えることができます。 この統合と良好な判断は、特許文献に見つかりません。

同じパターンは、米国にとっては本当です。 Ping Er-xuan、将来の技術評価の副社長は、Chimundaではなく、アメリカの光、Sandiskおよび応用材料の米国キャリアから、ストレージと材料技術の強力な蓄積と。

Changxiangはまた韓国および台湾、中国から重く採用しています。 韓国のプロセキューションは、元サムスンの従業員が漏れる技術を求め、韓国のエンジニアの数十人が長西で働いたと報告されています。 中国、台湾の地域では、長年にわたる設備とプロセス エンジニアが作業を続けている状況は似ています。

長期的なパスを理解するための鍵です。 CHIMUNDAの特許は限られ、成熟した資産です。 G4 から G5 から HBM へロングソンを移動する能力は、一緒に引き出す能力です。 • 先住民の才能、中国人エンジニアは、外国の企業との仕事から戻り、少数の外国の専門家 - 文書ではありません。 レガシーは最初だけであり、才能は自律的な研究開発のエンジンにそれを回しました。 しかし、このエンジンは利益を上げる前に10年近く焼く。 質問は、血液を持続するためにこの忍耐を持っている人ですか

国家の忍耐

Changxiangの成功は、中国国内の地方政府と中央政府の強力な支持にはほとんど帰属しません。 ファティの市は古典的なケースです。 最後の2年で、中国の主要な科学、技術および革新の企業は「満足な州の投資」の形態の巧妙な企業の数を孵化させました: 京都(グローバルヘッドディスプレイパネルメーカー)と東(ヘッドモーター自動車メーカー)の東側が現在保管中です。

ファティの市は、長寿のために2つの重要なことを行っている。

まず、工場周辺の地域サプライチェーンを構築しています。 粘着プレイの方法は、コア「チェーンオーナー」で大きなシェアをとり、チェーンの残りを引き付けることです。 これは、パネルフィールドが京都の東にそれをした方法であり、電気自動車のフィールドは東にそれをやった方法であり、2016年以来、同じスクリプトは石工のためにレプリカされています。 ファティポートの経済地帯にある植物の周辺では、政府は集中的なローカル産業クラスターを作成しました。 Peyton および HYBON の原子格納容器のテスト植物は HYBON からの収入の 99 パーセント以上と壁の近くにあります。 軽量鋼供給による大型ガスプラントは、長期ガスの要求のほとんどを占め、ピュアテクノロジーの旗下にあるZiwei社の半導体は、高強度帯域における結晶循環能力を提供します。 状態の投資はまた直接上流の破片の模倣装置ビジネス技術を制御します。

第二に、コフィナンシングは長い間失われることを望んでいます。 プライベートファンドレイジングファンドとは異なり、LPにタイムリーなリターンを届ける必要があります。競争的なステート投資は、最終的に自治体や開発エリアの州有するエンティティティティによってサポートされ、クロックを離れません。 今後も1年目の利益を生み出さない会社に血を贈り、約70億円の損失を2025年までに、約10年を減少させました。 「プロジェクト506」というプロジェクトの最初のフェーズは、2016年に開始し、共同資金調達から約80パーセントの資金(14.4億元/18億元)を関与させました。 希釈されているにもかかわらず, 資金調達のその後のラウンドでの共同仕上げは、決して減少または撤退していません. 株式総数が21.67件、株式総数が30件以上を連結した株主は、IPOの期日までの株主数が増加しました。 ミルをファンド・サイクル・リターンではなく10年の賭けとして扱う意欲—技術と才能が左右される触媒。

伝統から自治まで

3つの手掛かりが集まっており、第十数年が経ちます。 Chimundaは、巨大な三角形の外側から認可された特許銀行とストレージユニット構造の基礎を提供します。 タレントはモチベーションを提供します: クエステターやピンなどの重要な数字だけでなく、米国の巨人からの帰国者、そして韓国からの論争の才能、凍った青写真を持続可能なプロセスに変える。 共同受精政府は、最初の2つの必要性を提供しますが、自分自身で生成することはできません:資本、忍耐とローカライズされたサプライチェーン。 必要ない。

金融、技術、機器のエコロジーに関する議論が続いています。

次の10年間ステップ:スーパーサイクルでのIPO

過去10年の物語は印象的ですが、おそらく単なる長い物語の初期の章です。 近年、中国最大の半導体の1つを市場投入する準備を進めています。 2025年12月、出願事務所が正式にチャン・チェンの上場申請を受理しました。 以前は、会社が準備をしていた2024年と2025年に永続的な市場噂がありました。 最近の開発は、5月27日にCVM登録申請書を提出しましたが、現在審査の最終段階です。

長年に渡るIPOブックは、以前利用できなかった大量の情報を明らかにしました。 スマナリスの記憶モデルの組み合わせにより、長期ソルガムの現在の位置と将来の傾向がより正確に判断することができます。

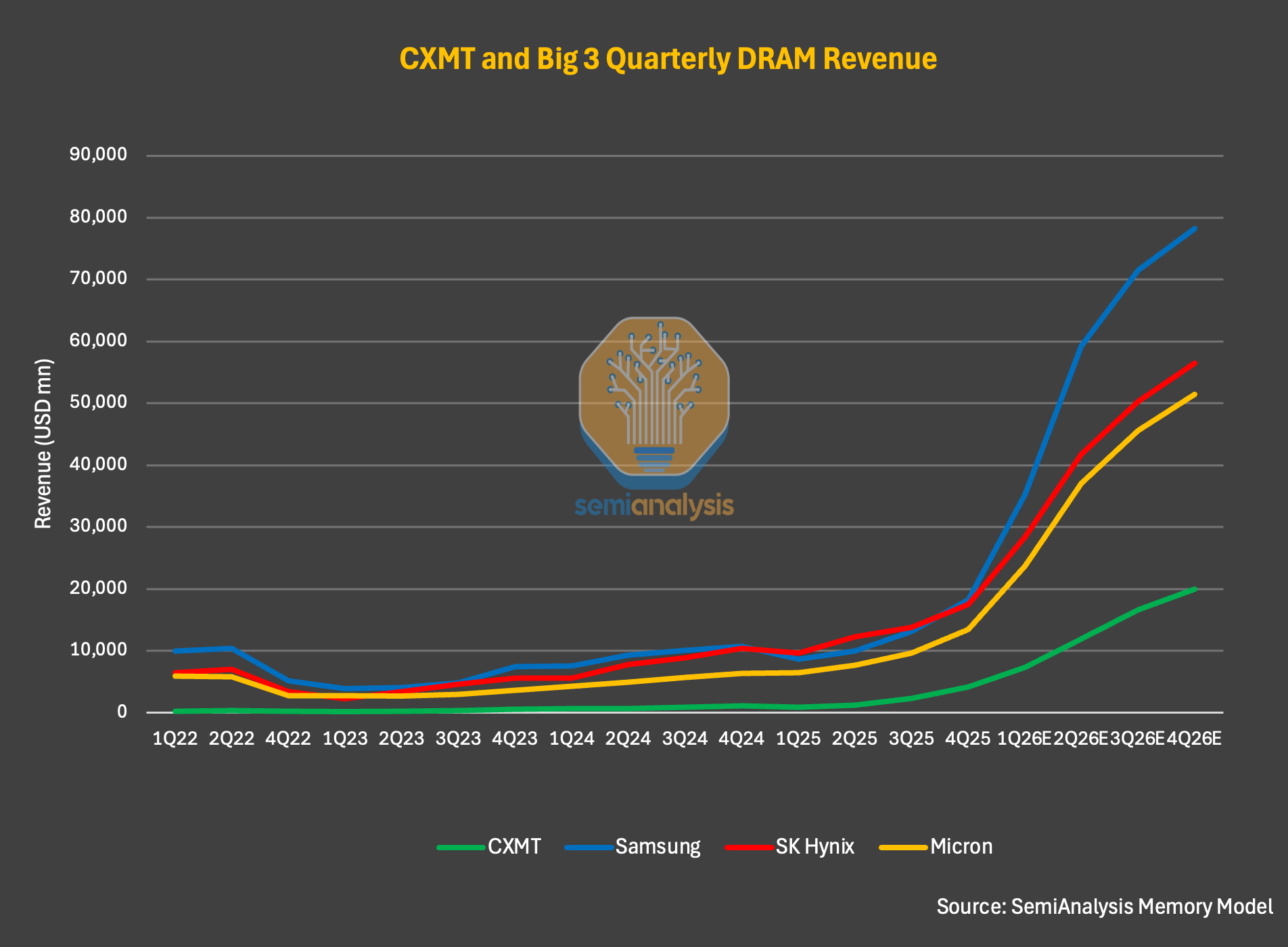

ほぼすべての指標によって測定されるように、高レベルでは、長期ソルガムは世界で4番目に大きいDRAMメーカーであり、第二のストレージメーカーに対してそのリードを増加しています。 年間を通して、約1億6千億6千万ドル、2024年には約3億3億ドル、約2023億2千万ドルの増大がありました。 初めて、純利益も最大1億ドルとなりました。 2025年も、サムスンのDRAMの売上高(約72.3億ドル)、SK HERCULES(約5兆2千億ドル)、LIGHT AMERICA(約3,727億ドル)を下回りました。

図:グローバルDRAM商用比較(ソース:半解析メモリーモデル)

2026年の第1四半期に、チャンサンレポートは、同期間に1セントあたり約700ドル増加し、単価のコレクションは2025年の年間レベルに閉じられました。 動作マージンも鋭く拡大し、1セントあたり約70に達する。

SemiAnalysis は、それが始まりだと考えています。 エクイティブック単独では、同社の売上高は2026年の後半に7回増加すると、同期間に16億ドルを超えると予想されます。 セミアナリシスは、年間を通じて、長期キャンプが50億ドル以上を受け取ることができると推定した。 達成すると、2023年以降、会社は毎年収益を2倍以上増し、2026年に6回以上増加したことを意味します。

この爆発的な成長の駆動力は、技術や市場シェアよりもサイクル自体です。 データを詳しく見る: 2026年第1四半期に、長期賭けの量は1セントあたり11で増加しましたが、ASP(平均販売価格)は約57パーセント増加し、前年同期比63パーセントの3分の4分の3分の4分の3分の1セントの上昇に続いて、約57パーセント増加しました。 実際のプッシュは、市場シェアの有意な発作ではなく、爆発的な価格が増加しました。 ビット出力の面では、SemiAnalysisモデルは、長期のカタツムリの市場シェアが2025〜12セントで9パーセントから2027増加することを示しています。 成長の3つのパーセンテージポイントは控えめに見えますが、Semianallysisは2027年に1兆ドルに近くることを予測する市場では有意です。

図: CXMT(source: SemiAnalysis Memoory Model)からのASPとビットデリバリーの動向

中国ストアの話のエラー

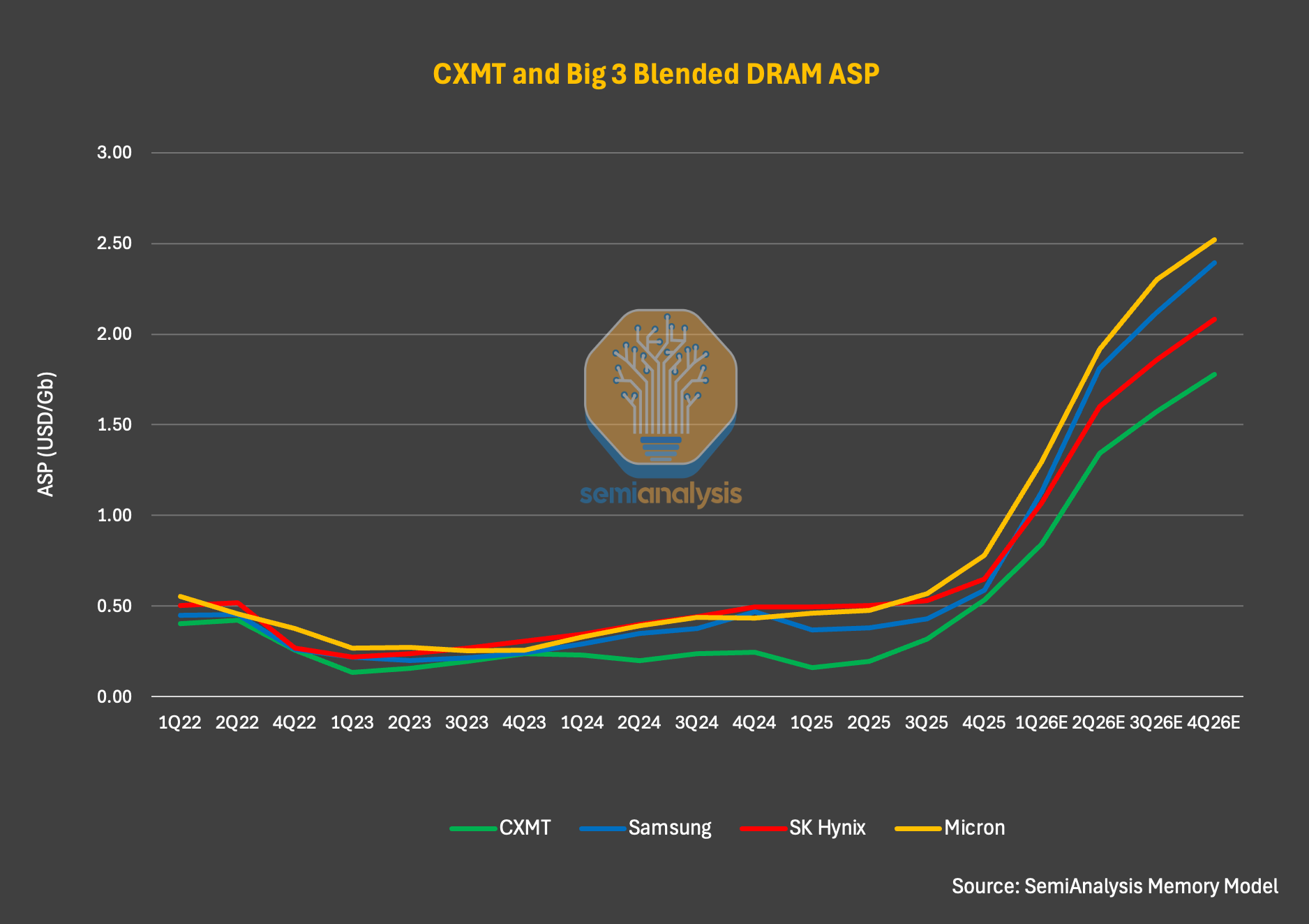

長期またはストレージ市場がまだ続いていない読者のためのより興味深い発見は、業界リーダーとの長期価格比較です。 メモリモデルのデータに基づいて、長年にわたるDRAM ASPは共通の誤解を抱えています。中国のメモリは、より構造的に安く、衝撃市場であり、グローバル価格を下げています。 過去にいくつかのケースではこれが本当かもしれませんが、現在のサイクルでは正確ではありません。

2026の第1四半期では、例えば、DRAM ASPは、Samsung、SK Hercules、American Lights よりも約5-10%下にあります。 SemiAnalysis はこの方向が 2026 年を通して変化しないと期待しますが、ギャップは広くなります。 この増加の理由は、価格の差異ではなく、製品構造の変化ではありません。 DRAM および HBM サーバは、デリバリーの割合が高いため、DRAM サーバーは、消費者向け DRAM よりも優れた価格設定の見通しを提供します。

2027年の終わりまでに、SemiAnalysis は DRAM および HBM が DRAM ターミナル市場需要の cent の 50 以上を占めるサーバーを期待しました。 サーバー DRAM および HBM のための GB ごとのより高い単位の価格が原因で、ヘッド製造業者は 2027 年の HBM の価格の予想された相当な増加の眺めの ASP の長蛇口とのギャップをさらに広げます。

図:DRAMメーカーASP比較(source: SemiAnalysis Memory Model)

利益率:定期的な贈り物

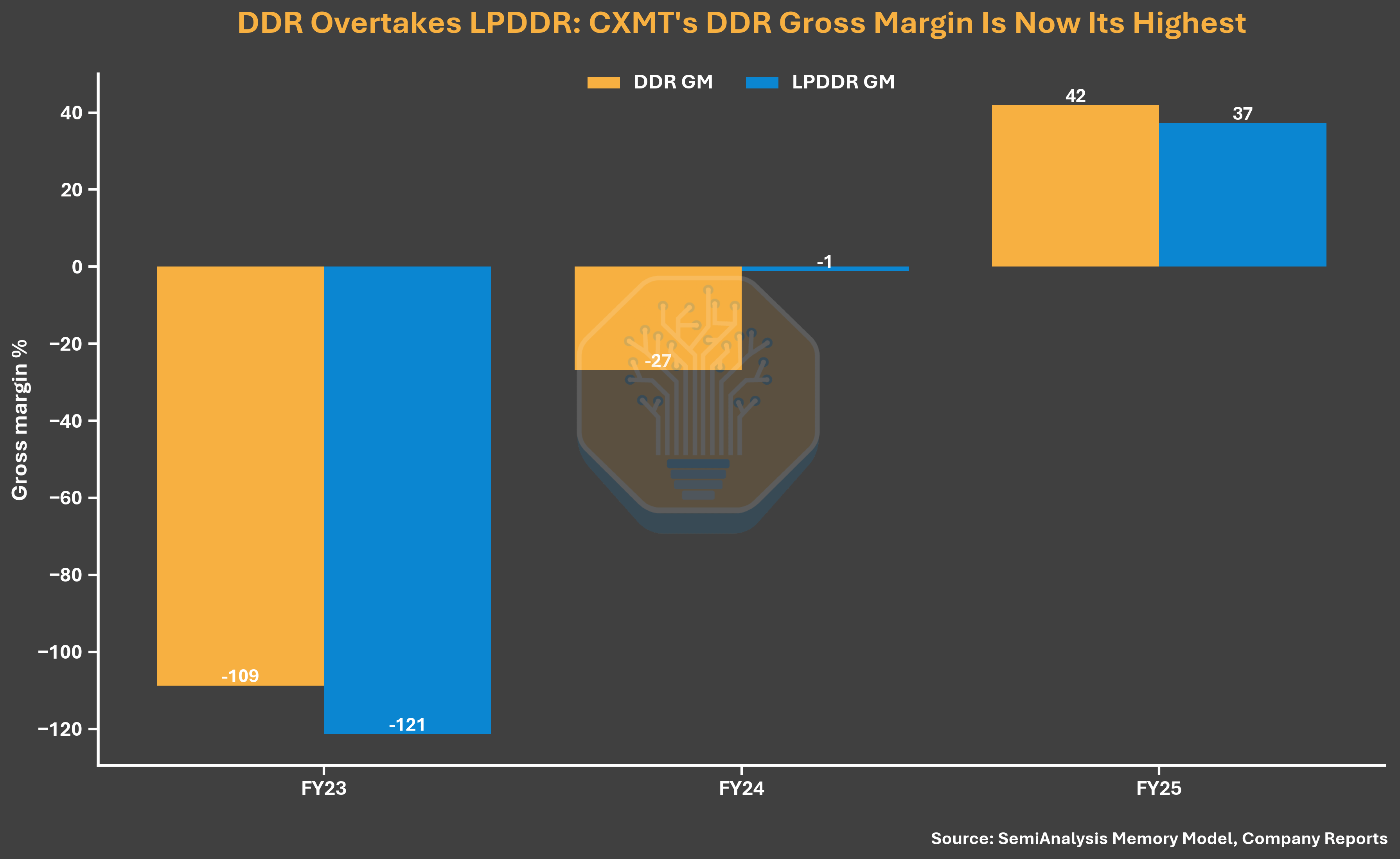

強い ASP 風は、長春の収益性を大幅に向上させました。 MĀORI率は、年間を通して37.8パーセントに達し、SAMSUNGの1セントあたり39.4に近く、米国の光の1セントあたり39.8に達したが、SK HERCULESの1セントあたり60.4未満(SK HERCULESは、より高いHBM配送恩恵を受けました)。 2023年に1セントあたり約38パーセントのMĀORI率、2024年に1セントあたり-113と-4.7に相対的に、巨大な飛躍が進んでいました。 2025年は歴史の中で最も高いだけでなく、会社が正統を達成した初めてであった。

図:DRAMメーカーのMāori率の比較(ソース:半解析メモリーモデル、会社レポート)

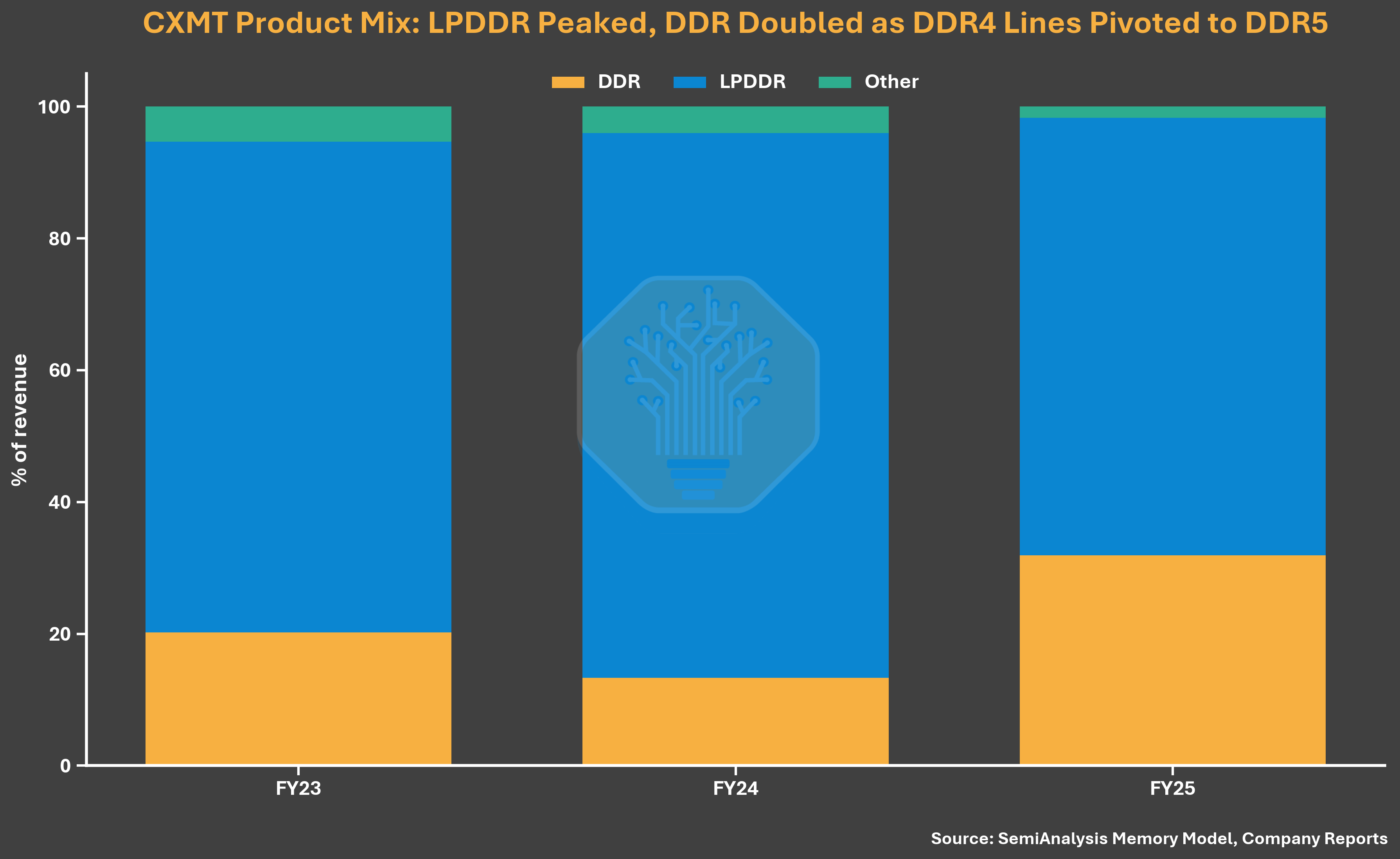

2026年、収益性が更に向上しました。 営業利益率は1四半期に70パーセントに達し、SK Hercules 73パーセント、1セントあたり、Samsung 81パーセントとアメリカの光が同じ期間に84パーセントに達しました。 ASPの成長に加えて、長期利益率の増加も、現在環境のHBMよりも高い大規模DRAMの製品構造にほぼ独占的焦点を合わせています。 エクイティブックによると、2025年の会社のsビットの約99パーセントは従来のLPDDRおよびDDR製品であり、HBMは収益と利益に最小限に寄与しました。

図:DRAMメーカーの運用のマージンの比較(ソース:半解析メモリーモデル、会社レポート)

シンプルなDDR5ユニットのコスト分析により、画像が鮮明になります。 SemiAnalysis は 3 つの巨人より長い旋回装置のビット費用ごとの DDR5 がまだ 30% 以上であることを発見しました。 しかし、DDR5価格は2026年の第1四半期に既に非常に強いため、ロングセンのモーリシティレートは70%以上押し上げられました。 これは、製品競争力やコスト構造の実質的な増加ではなく、長期利益率の改善が主に価格によって駆動されることを意味します。

図: ビットごとのDDR5コスト比較(source: SemiAnalysis Memory Model)

生産性の拡大:美ライトに近づくこと

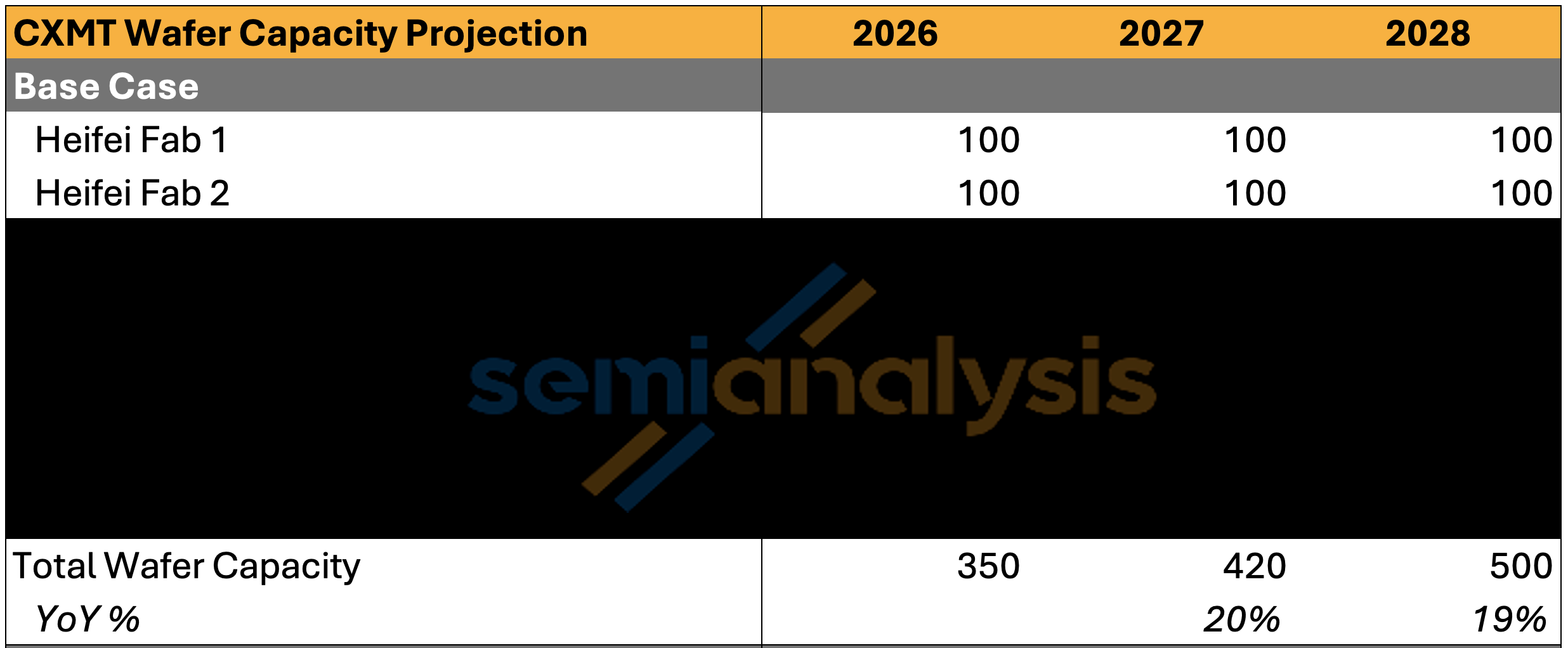

記録的な利益に加えて、長期のマゴットは容量で追いつく。 2026年の終わりまでに、SemiAnalysisは任命に達すると期待されます350,000の映画/月光よりも少し下がります38.5 000 映画/月お問い合わせ クリスタルのラウンド容量でランク付けするために、長期のソルガムは、業界で3番目に大きい店主であることが期待されます。

図 : グローバルDRAMメーカー 's 月間電力比較(source: SemiAnalysis Memory Model)

しかし、まだ長いと2つの巨人の間の重要なギャップがあります:三星720,000 映画/月SK ヘラクレス1 ヶ月あたりの 59.5 000お問い合わせ 2027年、上海の初期登りと受精の第1フェーズで、北京のフル生産で、長期生産能力は達しました約42 000の映画/月グローバルDRAM容量17%の2025年頃より13%のお問い合わせ 2025年よりビットデリバリーに基づく9%の増加 202712%のお問い合わせ。

2028年、上海の連続登りのフル生産と2つの期間を持つSemiAnalysisは、DRAMのグローバル供給の約17パーセントを表す500,000錠/月に達すると予想されます。

図:CXMT共創面積容量(source: SemiAnalysis Memoory Model)

過剰供給の恐怖:少なくとも2年間恐怖なし

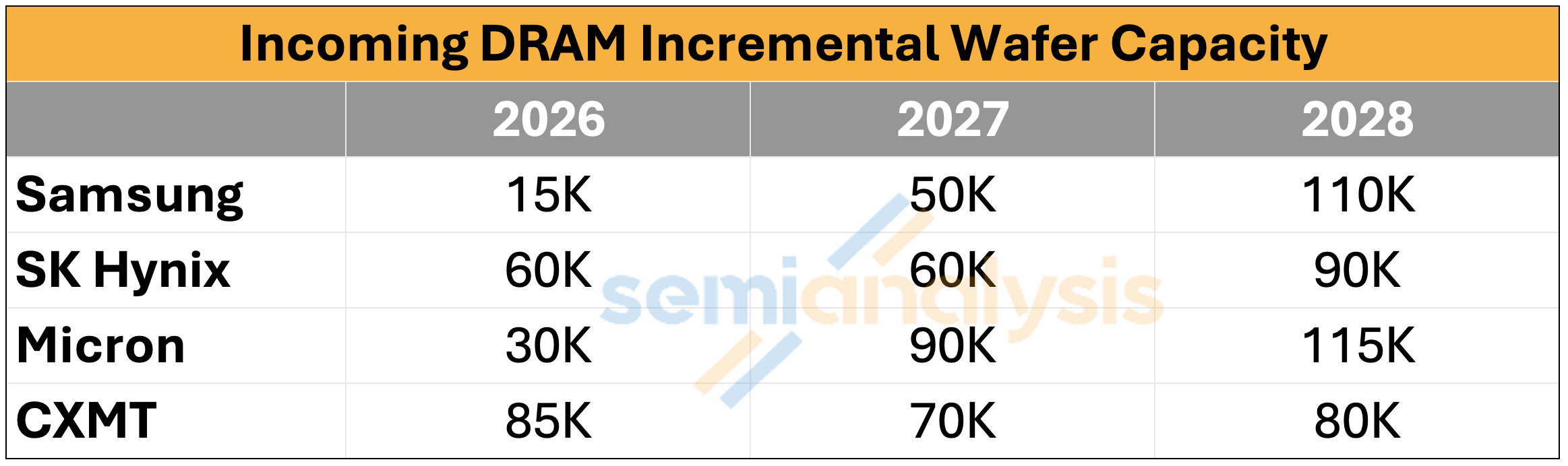

過去のサイクルごとに、グローバルDRAM容量、投資家の長期ソルガムの重要な役割は、中国メーカーが供給需要の不均衡を生む可能性があることを懸念しています。 SemiAnalysis は、この懸念が少なくとも次の 2 年間で過剰に拡大されることを信じています。 長いスタンプおよび他の貯蔵の植物の増分容量およびビットの配達を含んでいた後、DRAMの供給は90パーセント上の利用率を仮定して非常に緊張しました。

図:DRAM供給とデマンドバランス(ソース:半解析メモリーモデル)

長いソルガムのエネルギー拡張のリズムを1つ見てみましょう。約85,000、70,000、80,000の新しいエピソード/月は2026-2028年に毎年追加され、3つの星は15,500と11,000、SK Hercules 606,000と99千、米国30,000/90,000/1115であった。 これらの追加の容量を考慮に入れても、DRAMは2026年に高デジタルパーセンテージの不足となり、2027年のギャップは低〜中数字のパーセンテージに拡大されます。 SemiAnalysis は、DRAM が 2028 年までの短納期で続行できる理由について、以前は詳しく述べています。

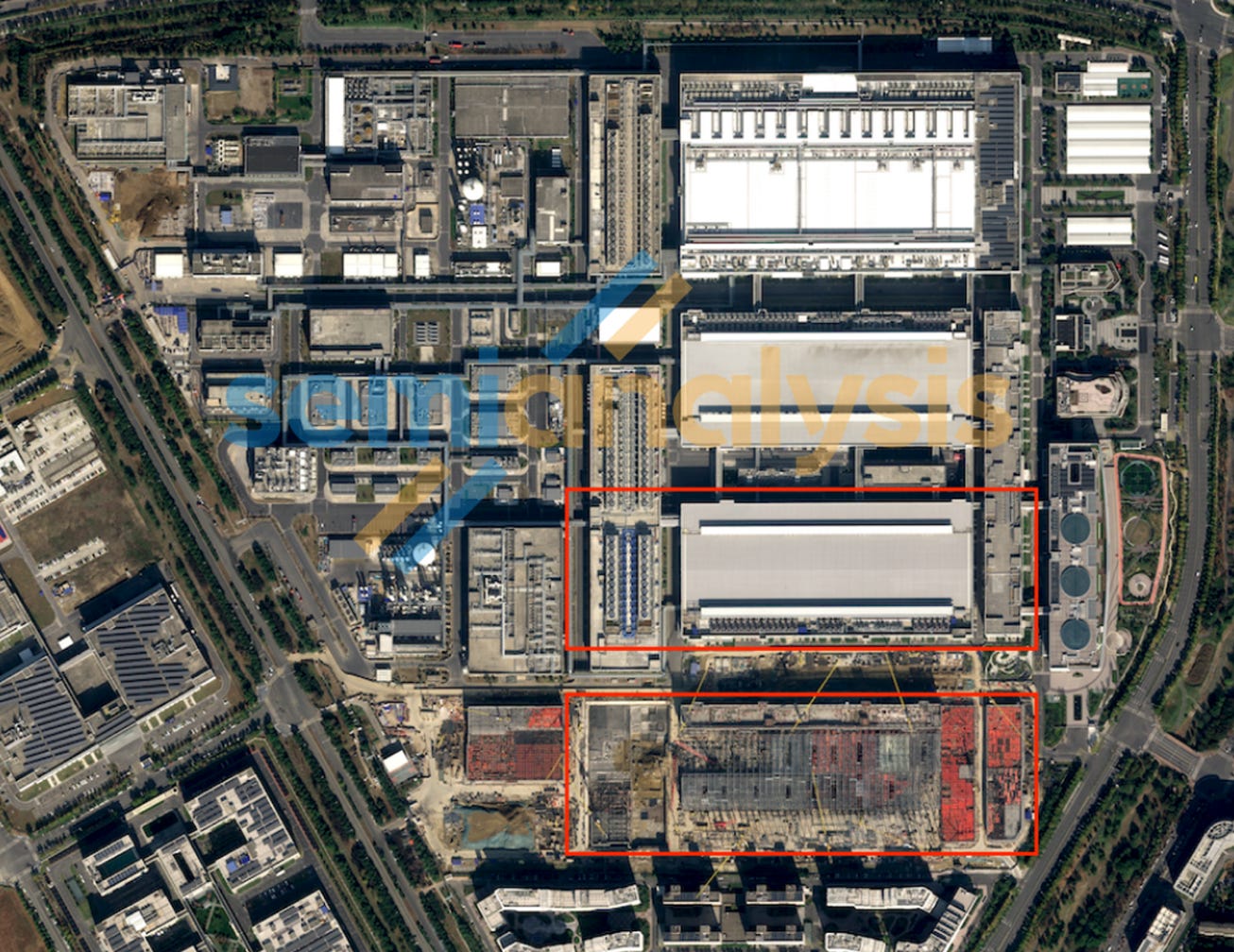

結晶ターナープラントが長い建設サイクルを持っているので、現在のリズムを超えて市場を破壊するために、その能力の拡張を著しく加速する長いコーンの能力ではありません。 現在の非常に好ましい価格設定環境は、長期的なパフォーマンスの発生の背後にある主要な駆動力です。 もちろん、Changsun はこの環境を継続して望んでいます。 SemiAnalysis によって追跡される Cyclops の植物の構造の進歩はまたこの可能性の印を示しませんが、上海の植物区域の総 Cyclops 容量は完全な生産で 400,000 単位/months を超過できると強調されるべきです。

HBM: ブルリム・フォールト

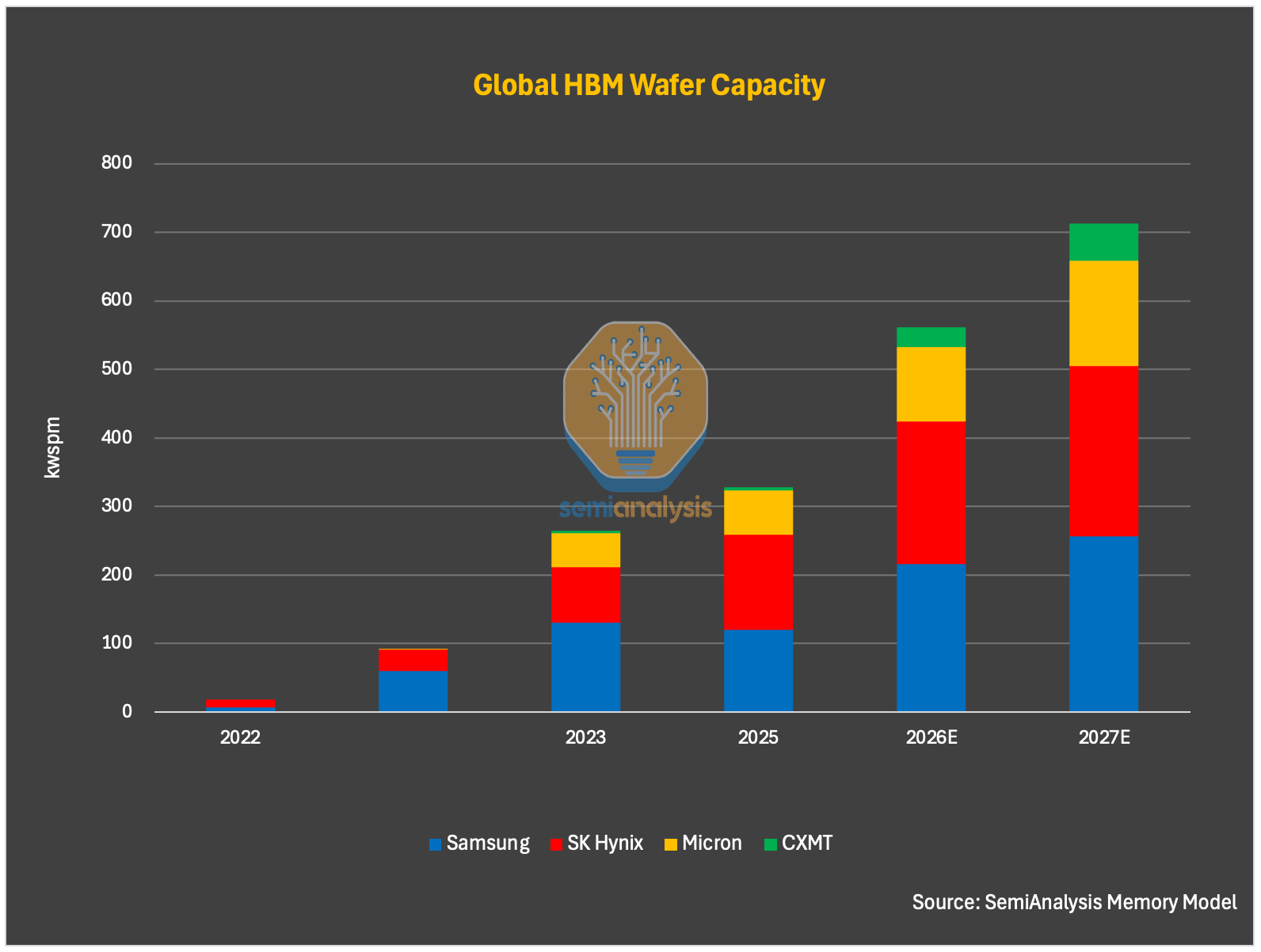

HBMは、長いキッククリスタルの分布が非常に制限されています。 2025年の終わりまでに、1か月あたりの約2.65百万錠の約5,000がHBMに割り当てられました。 2026年の終わりまでに約30,000に増やし、2027年の終わりまでに約55,000が増加すると予想されます。 2025年にDDRとLPDDRのシェアブックコレクションの約99%の開示に一貫しています。

図: CXMT HBM の水晶円形のエネルギー配分(ソース: Semianallysis の記憶モデル)

ただし、この分布パターンは変更する場合があります。 中国の「AIのためのドライブ」の自律性と制御は、企業のビジネス優先順位と競合する可能性があり、それは時間をかけて増加すると予想されます。 SemiAnalysis は、2027 および 2028 でより速く拡大する期待される予測の政府間接した pro-HBM エネルギーに含まれています。 2027年までに期待されるHBM容量5億枚の映画/月2028年100,000の映画/月2025年のグローバルHBMクリスタルラウンド供給のシェア1%の増加 202812%のお問い合わせ。

他のストレージメーカーとは異なり、長期のソルガムは経済的で技術的に重要な会社だけでなく、優先方針の目的を進めるために、国が使用できる戦略的資産であることに留意することが重要です。

短期的なビジネスロジックでは、HBM上のDRAMの大規模なグループへの容量の分布を優先する方が合理的です。 大規模なDRAMは現在、長寿命のHBM製品よりもかなり高い利益率を持ち、同じ結晶領域でHBMの出力を3回以上持っている。 HBM技術はまだ成熟していない段階では、HBM容量の大きな投資は、それ以外の場合は、より高い収益性と出力のより大きなボリュームのために使用できる希少結晶ラウンド容量を消費します。 しかし、中国はHBMのレイアウトで前進しなければなりません。なぜなら、HBMの中国への販売は米国輸出管理によって厳しく制限され、韓国の製造業者はループホールを通して中国への輸出を維持するだけです。

HBMの技術ギャップ

技術の信頼性の面で、SemiAnalysisは長期タングステンがのための用具としてまだ使用されることを信じますHBM3 8 ヒ政府が違いを生むことができるのは初めてです12-ヒ課題は大きくなります。

正面が気になるところまで、もう片道はありませんG4(相当1zノード)2026年のG4プロセスに基づいているほとんどのDRAM出力で、生産の安定性で進歩はなされました。 しかし、HBMのDRAMコアチップは、より大きなストリップサイズと厳格な性能要件により、バルクDRAMよりも大幅に低下するはずです。 SemiAnalysis は、前向きが大きな課題を保ち、仲間とのギャップが広く残っていると信じています。 G4 レートの上昇にもかかわらず、2024 および 2025 の収益率が 1z ノード業界標準の cent 成熟度比 85-90 以下に落ちる可能性があると仮定しています。 これは、機器の制限と製造経験は、克服する必要がある継続的な障害のままであることを意味します。

図: CXMT DRAM ノードのロードマップとグッドレート(ソース: SemiAnalysis Memory Model)

次の世代のプロセスノードG5(同等の1a)は、EUV光学彫刻機を1aの美しさに頼ることなく、理論的に継続することができますが、成長している製造と設計の課題に直面します。 これらの課題は、このノードのアプリケーションによってHBM の s nudity に分解されます。

ナケドパイルは、長期にわたるHBMにとって最大の障害物です。 HBMの積み重ねは通常深刻な技術的な困難をポーズします:熱応力、nudityのひび、ゆがみ、結束の欠陥および積み重ねの複数の層のよい率の損失。 これらの問題は、HBM3 8-hiからHBM3 12-hiに移行し、HBM3Eさえも、12-hi以上の長尺の製造経験がまだ不足しているときにさらに、より急性です。

コラージュはユニークではありません。 ヘッドメーカーは12-hi HBM4の断片、熱管理およびよい率の損失の問題に直面しました。 16-hi と 20-hi もより困難 - Rubin Ultra は供給のために 16-hi の代りに 12-hi HBM4E を採用することが期待されます: 16-hi はより多くの DRAM の水晶、製造するより困難、より薄く、より少なく有効なビット供給を必要とします。

SemiAnalysis は HBM3E 8-hi および 12-hi に直接焦点を合わせる HBM3 をスキップすることがますます可能であると信じています。 2つの理由があります:最初に、顧客は2027のタイム ウィンドウでより多くの競争のHBMプロダクトを必要とします;そして2番目に、主流の加速器はHBM3E、HBM4およびHBM4Eを運びます。

図:グローバルHBMロードマップの比較(ソース:半解析メモリーモデル)

後方シールに関しては、MR-MUFまたはTC-NCFの使用は対照的に残っていますが、シールの挑戦は、企業やシーリングパートナーが輸出制御の下で制限されていないため、比較的管理可能です。 ロングソンは、トンリッチマイクロパワーやバックウェイ容量など、ヘッドOSATと密接に連携していますが、ヘッドストレージメーカーとのギャップはまだあります。

既存の製造課題に基づいて、SemiAnalysis は、約 35% と 70% で HBM3 8-hi のフォアとフォアグラウンド率をそれぞれモデル化し、約 35% と 70% を組み合わせて良い割合で25%のお問い合わせ HBM3 12-hi または HBM3E 12-hi 積み重ねおよびキーイングのより大きい難しさによるより低い結合されたよい率があるべきです。 この肯定的なレベルでは、長期HBMの出力の同じ水晶円形の容量は、ヘッド製造業者のそれより大いにより低いです。 より重要なのは、HBM のマージンは、特に現在のプライシング環境の DRAM の多数の数と比較して非常に低いです。

長年にわたるHBMの光も、その製品の浸透に反映されています。 SemiAnalysis は、中国、冷戦、およびいくつかの新興中国 AI チップのスタートアップのみが、レートが高いかもしれないが、長寿命の HBM を採用することができると信じています。 国内のAIアクセラレータは、海外のHBM3やHBM3E、利用可能なチャンネルを介した場合でも、2024年12月にコントロールをエクスポートする前にも使用できます。 中国の国内クラウドプロデューサーの資本支出とキャパシティビルディングが急速に増加するにつれて、HBMの需要の国内生産をしました。

注目すべき例外は、JEDEC規格とPHYに基づいていない開発されるHBMで、帯域幅の不利に対応するのに役立ちます。

中国が直面している HBM 供給の制約は、 HBM 自体の遅い開発によって不可欠であるものよりも厳しいかもしれません。 3 つの主要な HBM の製造者の供給は 2024 年 12 月の米国輸出制御の下で、密接に、それらは HBM2E の販売に制限され、中国に HBM プロダクトを進めました。 堅い供給の環境では、これらの製造業者は中国の販売に対してベンチャーになることより少ない意思です。

しかしながら、HBMトランジットとスマッギングによる状況は複雑です。 一部の中国企業は、さまざまなチャネルを通じてHBM3にアクセスしています。 海外のオフィスや第三者のパートナーによる移行は、ルートを維持します。一部の第三者割当やミドルメンは、これらのフローを促進しています。 不完全なシステムまたはモジュールの形でエクスポートされたエンティティティの一部(GPUまたはASICの終了と見なさないため、中国にエクスポートすることができます)、HBMは、その後、国家GPUまたはASICに解体し、再封されました。

IPOの構造は何かを明らかにします

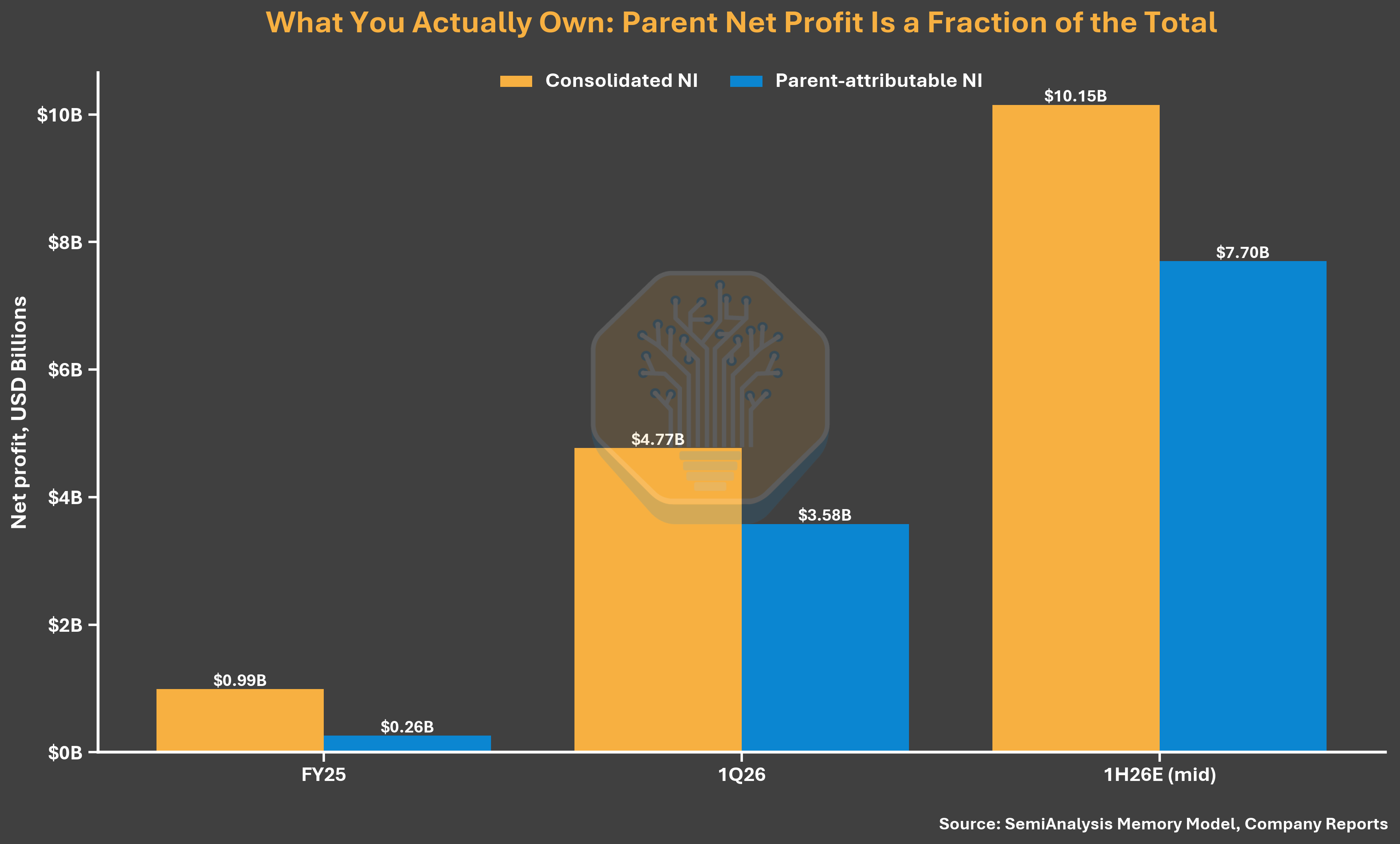

中国最大の半導体の1つであり、その株式構造は、書籍ベースの財務データよりも注目すべきです。 2025年、チャンサンはRMB 71.44億の連結による純利益を報告するが、親会社の株主に帰属する当期純利益は、わずか18.77億元で、親会社の株主に帰属する当期純利益は74パーセントの割合はわずか18.77億元である。

株式構成のためです。 長期チャン・ソン・ブリッジは、経済利益が3068パーセント、チャン・ソン・ベイジンのセント経済利益は31.72パーセントしか保持していませんが、それぞれ、長期にわたる協調行動のアレンジを通じて、投票権の1セントあたり73.01と75,32を制御する。 これにより、企業が実質的に所有されていないラウンドミルのほとんどを集約し、その組み合わせたデータは、公的な株主が実際に約4回獲得する実際の利益を上回ることを可能にします。

図: CXMT は利益対母親の ' s 利益を結合しました (ソース: Semianallysis Memory Model、会社レポート)

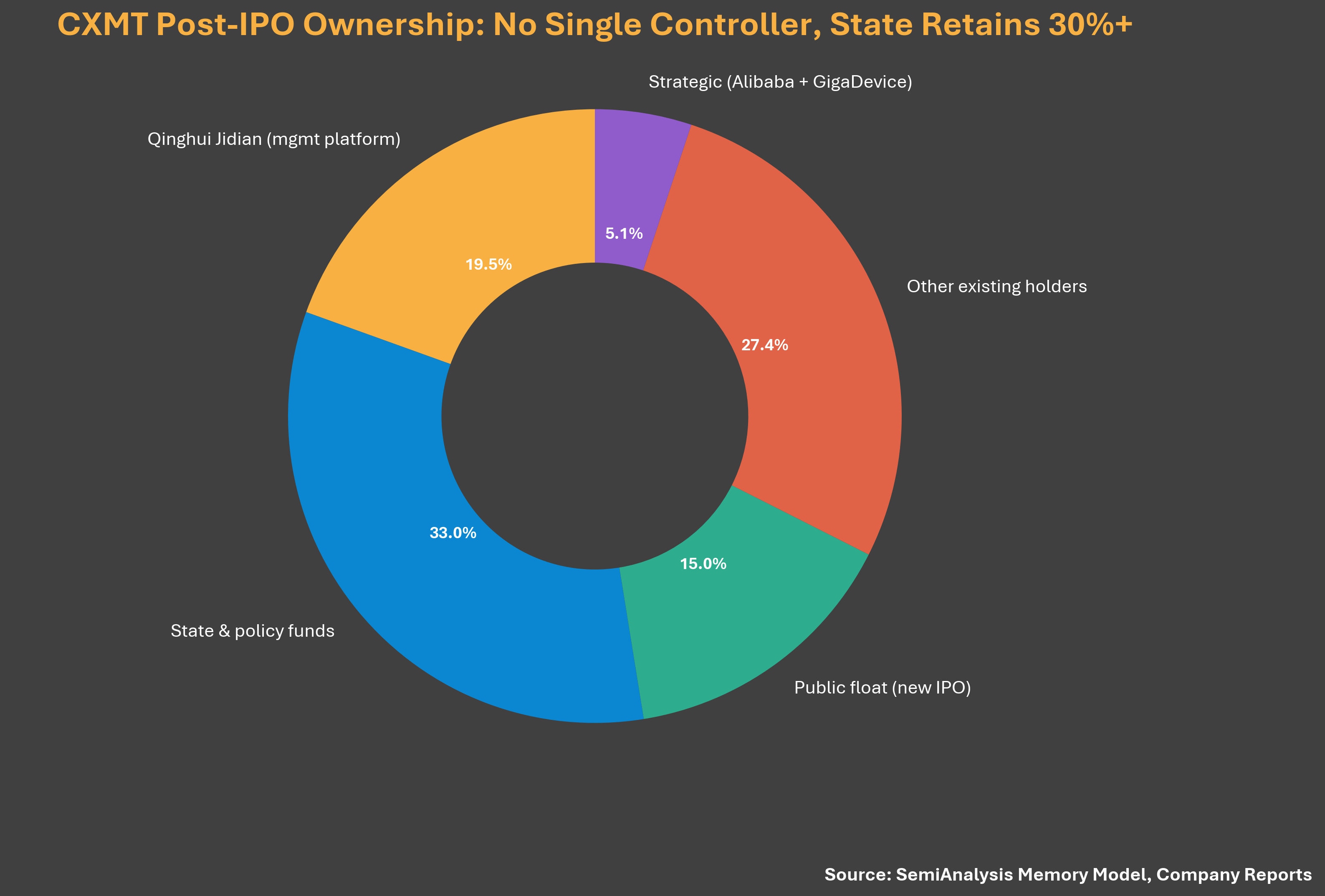

同じvoting構造は、同社の「管理されていない株主、デファクト・コントロールャーズ」の不協調(正式なガバナンスリスクとして本に記載されている)の声明も行います。 ユニバースのオペレータ契約を通じて、Chang Zhengは、クリスタルサークルプラントの過半数の投票制御を行使し、統合回路産業、フェーズII、Fatty、Anhui、州所有のエンティティティのための国家投資基金は、そのリスト以来、30パーセント以上井戸の結合されたシェアを持っていた。 このアレンジは、輸出制御と外国の投資家の知覚を調整することを目的としています, チャンシーと中国政府間の関係は、最もスクルーチの下にあります。

図:CXMTストック構造(ソース:半解析メモリーモデル、会社レポート)

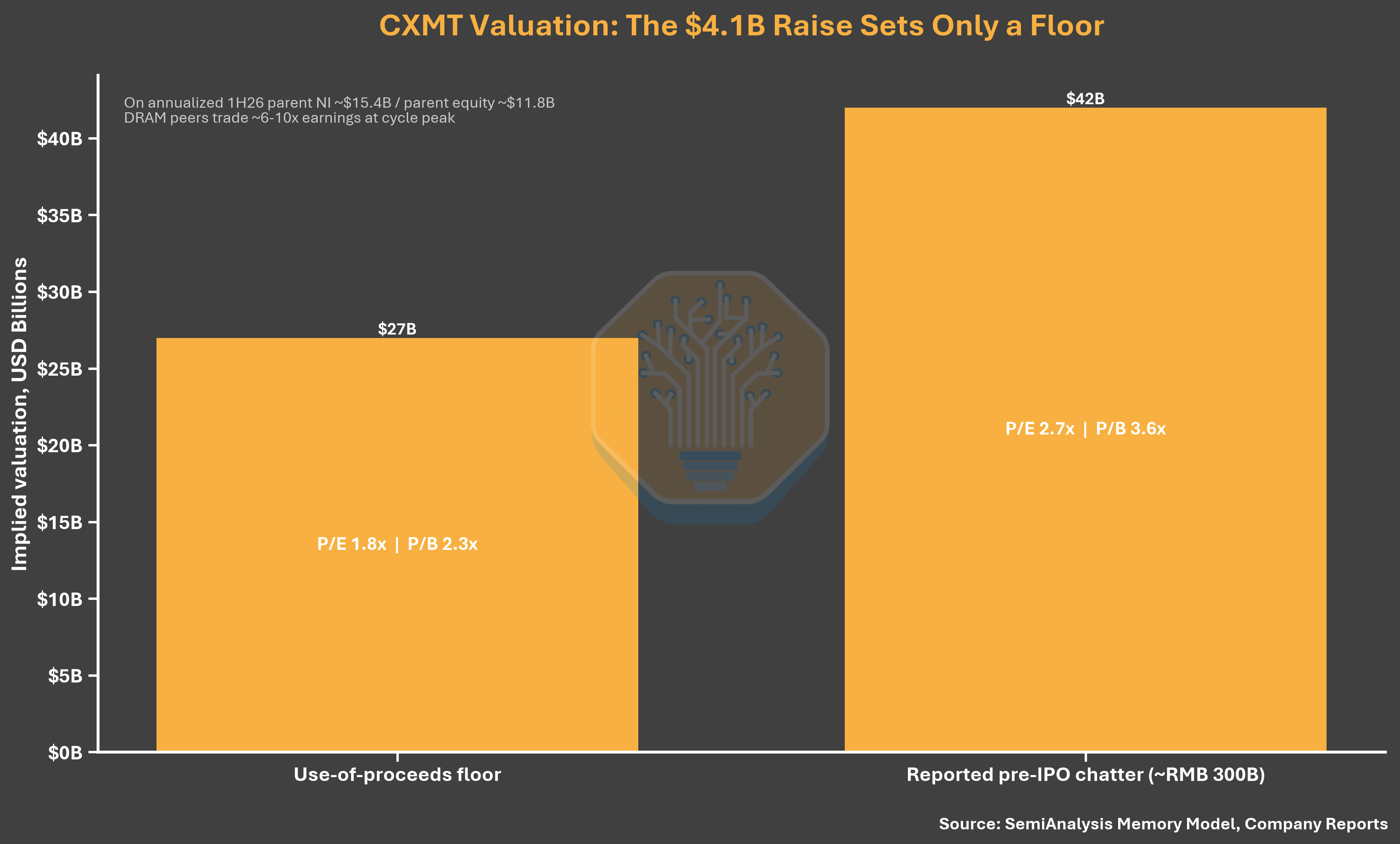

評価: 地下階

チャンソンのプロジェクトは、出版後10〜15パーセントの総株式の29.5億元(約4.1億ドル)を収集します。 完全な IPO 融資手段: 約 $4.41 分単位で 10 パーセント希釈と約 2.78 1 株あたり 15 パーセント希釈あたり (に $2.63 に 6 月 2025). 過去のラウンドと比較して、低価格はほぼ非存在であったが、売上高は7億ドル、売上高は4.8億ドル、純利益は2026年第1四半期に実現しました。 2.78 約$ 7.7億相当(約$ 27億)は、前半の母親に利益の年間リターンがわずか1.8回である。 SemiAnalysis は評価フロアが低すぎ、実際の価格設定がはるかに高いと主張しました。

図:CXMT IPO評価分析(ソース:半解析メモリモデル、会社レポート)

資金調達: HBMではなくDRAMを集中

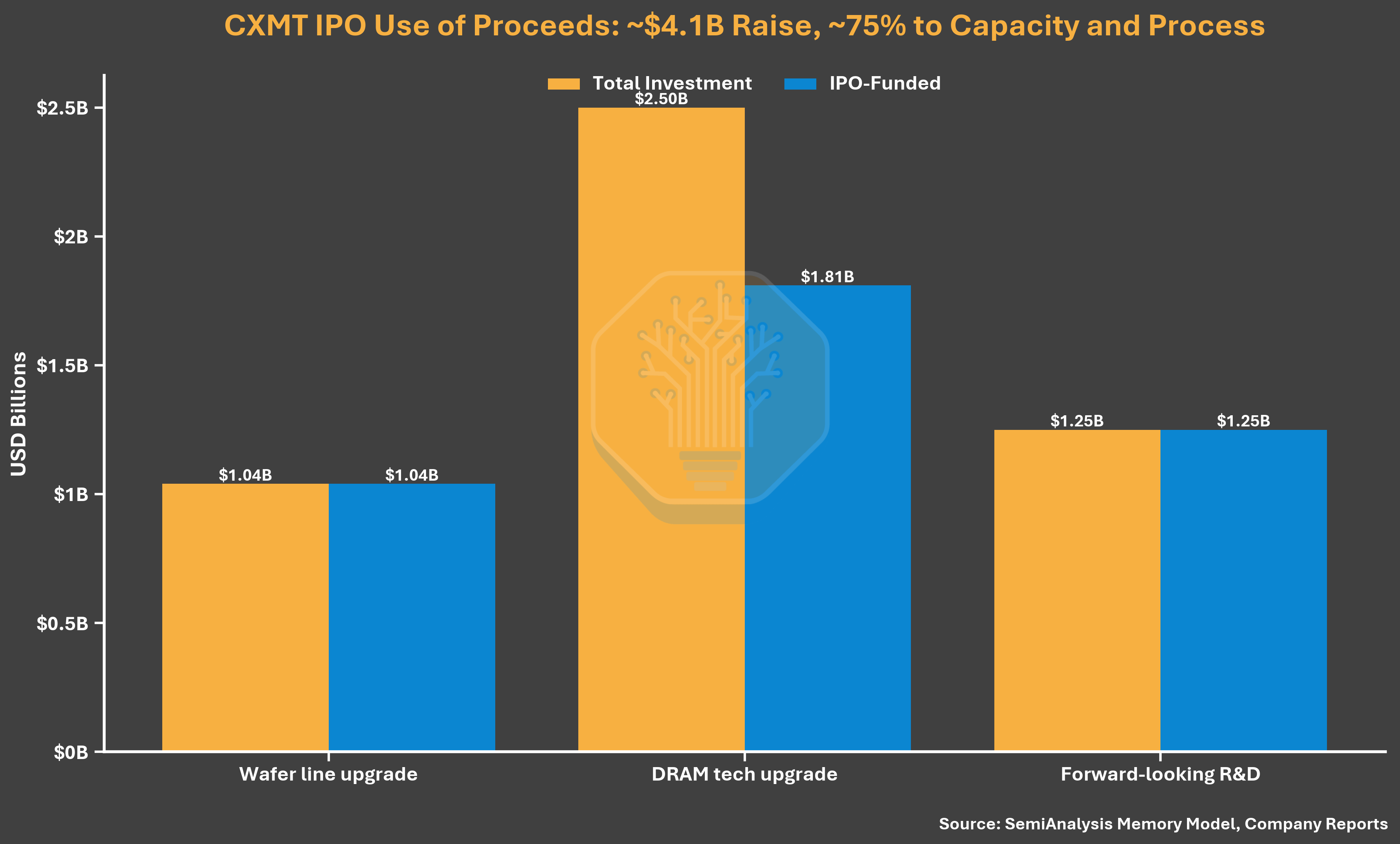

資本金2,500億ドルの資金調達により、チャンゴの現在の優先順位が強化されました。 この額の, 20.5 億元 (69.5 パーセント/セント) 水晶円と DRAM 技術のアップグレードに費やされました。, 9 億元 (30.5 パーセント/セント) 先見DRAMの研究. エクイティブックは、特定のHBMプロジェクトを開示したり、HBMに言及しなかった。 プロジェクトの説明は、更新されたプロセスプラットフォーム、製品の反復および既存の生産ラインの移行に焦点を当てています。 IPOの中央の役割は、最新のHBM拡張への財務コミットメントを開くことなく、長期にわたるDRAM製造と技術基盤を強化することです。

図:CXMT IPOファンドライジング割り当て(ソース:セミアナリシスメモリーモデル、会社レポート)

サイクルのタイミングで警告

利益の動きのマージンは、サイクルのタイミングについて思い出させる必要があります。 2025年12月、チャンサンは、年間6〜16億元を失うと予想した。 更新されたエクイティブックは5ヶ月後に、前回のハイエンドの推定値が2倍以上である$ 1.87億の利益を報告しました。 また、DRAMのトッププライシングが評価のデノミネーターを同じ方向で変更できる方法も示しています。

アリ・ババババのダブルロール

最後の詳細: 長期株主リストの Ali Baba の役割は、長期需要の解釈を変更しました。 Ariyunは、中核の超大クライアントであり、株主と株主の割合が4パーセントに近く、技術革新の兆候(約1.8パーセント)と一緒にいます。 国内需要レベルは、韓国の巨人が自分の市場で持っていなかった利点である、保証される程度です。 パーセンテージは小さくて大幅です。

注意: CXMT機器の生態学的側面の詳細な分析、輸出制御の影響、中国ストレージ、およびこの論文の後者の部分における計算の包囲はSemiAnalysisであり、この翻訳には含まれていません。

オリジナルリンク