外国の首都飛行、家の買い物、モーガン・チェイスの韓国の株式市場の衝撃の背後にあるお金のゲームの詳細。

韓国の株式市場は、年間で約95億米ドルの純外国投資の稀有な財務不足を経験しています。これは、アジアの単価額の市場記録を更新すると予想され、diasporaは80億ドルのスイッチを実行しています。

ジョウイングによるオリジナル

元の源:ウォールストリートをご覧ください

韓国の株式市場は、資本の稀有な構造RIPPLEを経験しています。外国の投資はレコード番号で網出していますが、DIASPORAは同じ額の資本に従事しており、2つの力は、AI波によって運転された基本の背景に対して、アジアの最も揮発性市場のユニークな生態を形作るために一緒に働いています。

風車によると、モーガン・チェイスの最新の韓国株式戦略報告書は6月25日にリリースされましたFDIは、韓国の株式市場から約95億米ドルに移行し、アジアのどの市場でも毎年恒例のFDI記録を容易に分解することが期待されています。同時に、バルク投資家(ローカルETFの購入を含む)による累積ネット購入は、年間約80億ドルに達し、市場を支える主要な力となっています。

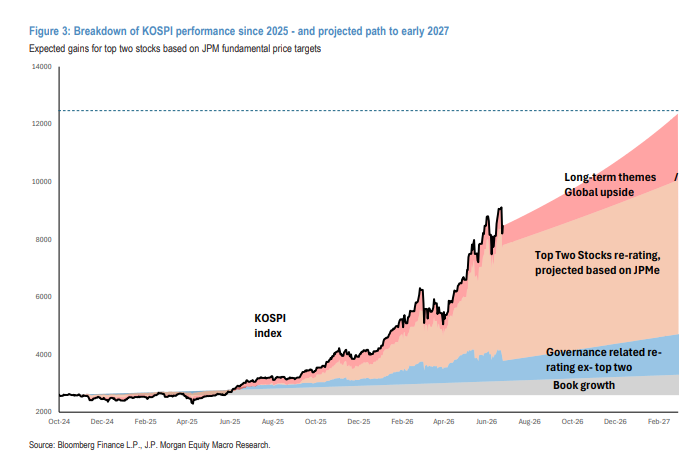

モーガン チェイスは韓国の株式市場を把握し、KOSPI ' S ベンチマーク/オプティスティック/ネガティブシナリオ ターゲットを次の 12 か月から 12500/15000/8000 に維持し、投資家にリコールの最大の露出を維持することを助言しました。

資本ゲームのこのパターンは、短期的には逆転しませんが、AI主導の根本、国の「企業の収益性の成長の富の影響」、コーポレートガバナンス改革の評価回復の可能性はまだ韓国株式市場のコアマルチヘッドロジックを形成します。 韓国はアジアのモーガン・チェイスで最高の市場です。

強制的なFDI販売:サイズの制約は、任意の販売をトリガー

韓国からの外国資本流出は、活動的ではなく「非処分」として特徴付けられます。中央の理由は、TRISTAR ELECTRONICSとSK HERCULESの代表的な2つの大きなチップの市場価値が急激に膨れ、新興市場での長距離ファンドの保有上限に達したことです。 このサイズの制約は、約10パーセントの外国保有株式を2つの株式ごとに影響し、資金管理者が引き続き株式価格のバラとして削減できるようにしました。

上記の2つのストレージユニットから、年間で合計のFDI流出量が90パーセント以上となったデータショー。 この構造的特徴は、株式ユニットが地域のベンチマークを獲得し続けている限り、EMファンドのベンチマーク制約は消えず、外部圧力が続行することを意味します。

それは、継続的な純外国投資売上高にもかかわらず、韓国の株式への外国投資の株式比率は、実際には年初めと比較して大幅に増加する価値があります - 株式価格は売上高をはるかに上回るので、正確に。 現時点では、韓国の外国投資の2分の2以上の3分の2のメインストレージユニットが一緒にアカウントを運営しています。 対照的に、グローバル型ファンド(非EM特化)は韓国よりも大幅に下がり、クライアント研究における大規模な実質資金口座の多くは、開口部の不足や補充の必要性を反映しています。

レバレッジETFの拡張:ボラティリティの構造的増加

韓国市場の異常な高ボラティリティは、国内および外的レバレッジETFの爆発的な成長に密接にリンクされています。 韓国の資産に基づいて、ETFサイズ(AUM)を活用し、市場そのものから来る増加のほとんどが50億ドルに増加しました。

このタイプのETFは、株式の先物や部分的なスポットやオプションの開口部を中心に開口部を作成することができ、単一の将来の契約を大幅に増加させました。同時に、ETFの「クラッシュ保護」の必要性は、VKOSPI to VIXの比率は、過去の通常のレベルが約1であるほど、ほぼ5倍の割合で、暗黙のボラティリティをプッシュしました。 ETF関連のGammaの不均衡を活用し、今では1億ドル超え、双方向市場の変動に大きな拡大効果をもたらします。

また、高い取引量に対応する韓国取引所およびクリアリングハウスの増大資本要件は、市場シェアの大きい資金調達コストと、集中的な暴露を管理するブローカーのための困難につながりました。 このようなツールの広範な可用性を考えると、国内と国外の両方で、レバレッジETFスケールは短期的に実質的に契約せず、高ボラティリティは韓国市場構造の定期的な機能になります。

バルクディスク: スペースは場所にあり、リスクを活用することは管理可能です

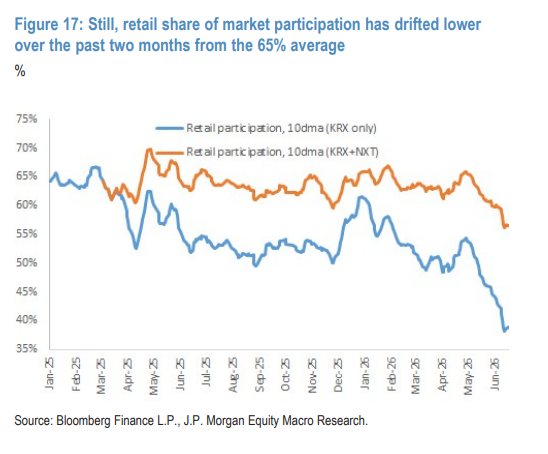

外国投資の継続的流入と機関投資家(年金)の再配置の撤退に対して、大衆は韓国株式市場の主要買い手になりました。 NXTプラットフォームの取引とETFの購入が考慮されると、年間売上高が約80億ドルに相当するデータが表示されます。

3つの理由で一括購入のための部屋があります:まず、資金調達バランスとオプション取引におけるレバレッジのレベルが増加しましたが、全体的な市場価値と顧客の預金の低層を維持します。第二に、韓国のdiasporaは、より大きなスイングスペースで、海外株式を再配置し始めています。そして3分の1は、所得成長と株式の富効果が発酵し続け、株式に投資する住民の意欲は、特に不動産投資の限られた状況の増加に期待されます。

しかし、市場取引におけるカバラーの株式は、過去2ヶ月で65パーセントの平均から下落し、年金参加が増加しましたが、年金は全体として、目標グループ重量を維持するために、純売り手が残っています。

AIの物語的障害:循環変動の上昇傾向無し

韓国市場の基本は、強力な上向きの軌跡にあるAIサイクルに非常に縛られています。 ストレージサイクルが「高・長」であるという建設的な判断を維持し、韓国科学技術ユニットがグローバルエクイティにもっと依存していると判断します。

しかし、AIの物語は相続的な性質であるべきだとは必然的には思います。 モーガン チェイスは、過去に市場のボラティリティに貢献した5つの主要な要因を引用しました:トークン消費量を削減し、トークンの価格修正の懸念を引き起こし、ユーザーレベルでの最適化の兆候;中国の「S ISP AIの下でGLM 5.2へのプラス市場対応、競争の懸念を再評価;最新の輸出制御ポリシーから生じる政策の不確実性;永続的な株式と債券供給圧力;およびホルムのStraitを再開することにより、関連する市場やプレートへの圧力の上昇の可能性。

超大型クラウドコンピューティングの資本支出が、半導体機器の資本支出よりも急速に増加し続ける限り、供給と需要の不均衡のパターンは引き続き、ストレージチップメーカーの収益性をサポートします。

韓国のチップ貯蔵企業のAIの利点は、マクロレベルで大きな影響を与えるのに十分大きいです。 次の3年間で2つの主要なストレージ企業が政府に支払った直接税(法人所得税を含む)が簡単に350億ドルを超えると推定され、従業員のボーナスが含まれている場合は、個人所得税が大きくなると推定されます。

参照目的のために、韓国は、現在約4,27億ドルの合計外貨を保有し、約1兆ドルの総政府債務を有する。 長期的および財務投資、社会インフラ開発、AI時代の戦略的計画に十分なリソースで韓国政府に十分なリソースを提供します。