Vigone DWF Ventures: 31 miliar dolar Amerika Serikat (US$) RWA, yang menangkap nilai tokenisasi

Pengarang

link asli:

https://x.com/DWFVentures/status/206940512319873739?s=20

Ringkasan ringkasan sorotan:

♪Aset monetisasi lebih dari $31 miliar telah dikerahkan dalam rantai, tetapi hanya sekitar 10 persen dari mereka masuk DeFi sebagai TVL aktif. Sebagian besar aset aset aset aset aset aset tetap berada di dompet mereka untuk jangka waktu yang diperpanjang setelah monetisasi mereka, dengan sedikit aliran lebih lanjut ke perjanjian hilir dan menghasilkan nilai tambahan。

♪Pertumbuhan aset monetisasi berasal dari kedua arus dana baru dan pemindahan modal primer yang dienkripsi ke konfigurasi yang lebih kuat. Cadangan bawah dari stabilisator besar telah menciptakan paparan yang signifikan terhadap obligasi Treasury Amerika Serikat, dan data dompet baru juga menunjukkan bahwa monetisasi terus menarik net pengguna baru ke pasar。

♪Saat ini belum ada ruang signifikan untuk rilis nilai untuk proyek infrastruktur terenkripsi yang dapat mengatasi masalah kritis seperti manajemen risiko, mekanisme pricing atau efisiensi penyelesaian, atau sistem integrasi vertikal lengkap dari bawah。

♪SAAT INI, 94 PERSEN ASET MONETISASI MASIH DIDENOMINASI DALAM DOLAR AMERIKA SERIKAT. SOMALIA EMERGING OBLIGASI BERDAULAT PASAR DAN PASAR KREDIT SWASTA REGIONAL DI TIMUR TENGAH DAN KAWASAN ASIA-PASIFIK (MENA/APAC) MASIH MEMILIKI POTENSI PERTUMBUHAN YANG SIGNIFIKAN。

Gelombang monetisasi telah terkumpul selama beberapa tahun terakhir dan telah mempercepat lebih jauh dalam waktu dekat dengan meningkatnya besar-besaran dana institusi. Nilai inti dari mengadopsi infrastruktur rantai dapat ditemukan dalam banyak cara, termasuk efisiensi penyelesaian yang lebih cepat, likuiditas yang lebih besar, akses pasar lintas-border putaran-jam, portofolioabilitas, kesempatan partisipasi yang lebih luas dan transparansi yang lebih besar. Seraya dana terus mengalir, muncul pertanyaan kunci: siapa yang menangkap nilai yang diciptakan oleh monetisasi

Hingga saat ini, para penerima utama gelombang monetisasi masih tampak sebagai lembaga keuangan tradisional, alih-alih start-up terenkripsi yang telah lama membangun infrastruktur dasar. Laporan tersebut akan mengeksplorasi aliran nilai dalam konteks rantai industri monetisasi, kesenjangan kritis di pasar saat ini dan bagaimana infrastruktur enkripsi dapat dipertahankan dan ditambahkan nilai dengan mengisi celah tersebut。

Status aset monetisasi saat ini

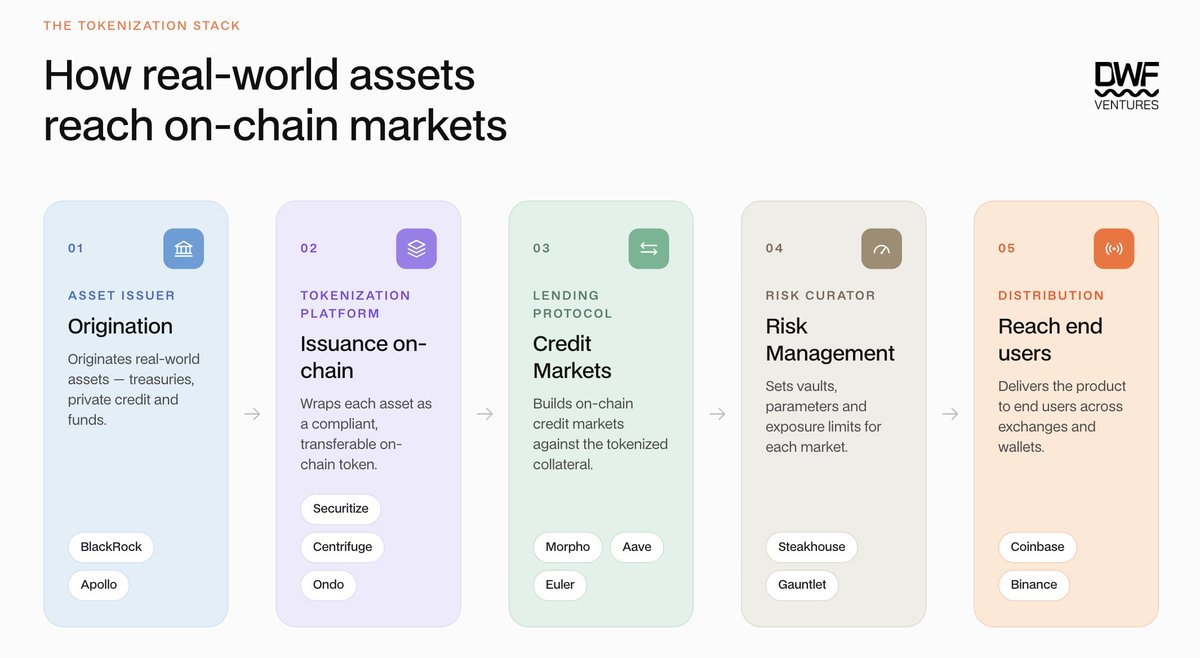

Ekologi monetisasi berbasis rantai yang lengkap terdiri dari berbagai peserta dengan fungsi yang berbeda. Meskipun institusi keuangan tradisional terutama untuk menutupi rantai aset adalahsuance dan platform monetisasi, meminjamkan perjanjian, platform manajemen risiko dan pertukaran membentuk lapisan infrastruktur primer terenkripsi yang menyediakan saluran distribusi dan aplikasi yang lebih luas untuk aset monetisasi。

Namun, pada praktiknya, banyak nilai yang tersisa pada tingkat platform monetisasi, yang belum sepenuhnya bergerak ke hilir menuju ekologi terenkripsi. Beberapa aset monetisasi yang dimonetisasi telah tunduk pada issuance atau pembatasan transfer, penundaan siklus penyitaan, dan persyaratan KYC, yang secara mendasar kompatibel dengan sistem DeFi yang tidak berlisensi, sehingga membatasi sirkulasi dan penerapannya lebih lanjut di seluruh rantai nilai。

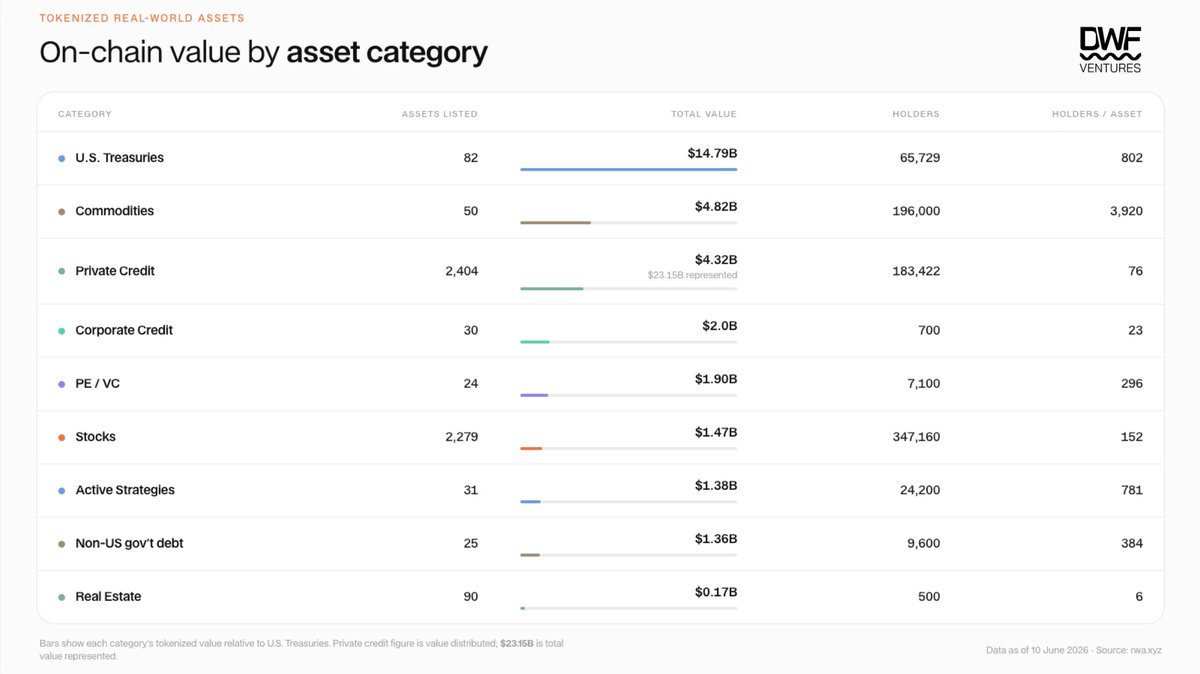

Ukuran total aset monetized (ekskluding mata uang stabil) di rantai telah melebihi $31 miliar, meningkat sekitar 50 persen sejak awal tahun. Peningkatan ini sebagian besar didorong oleh terus arus dana institusi, yang mempercepat monetisasi aset seperti United States Treasury bond dan pinjaman swasta。

Meskipun peningkatan signifikan dalam total ukuran aset, ada perbedaan signifikan dalam distribusi dan sirkulasi pemegang antara kelas aset. Ikatan Perbendaharaan Amerika Serikat dan komoditas-komoditas besar-besaran berada dalam memimpin jumlah pemegang, sementara pengenalan pinjaman swasta dan real estate tetap relatif lambat. Dalam hal sirkulasi, aktivitas rantai sebagian besar aset sama terbatas. Diperkirakan kurang dari 30 transfer per bulan telah dibuat untuk produk-produk Perbendaharaan Amerika Serikat, seperti BuIDL, WTGXX dan Benji. Hal ini terutama berkaitan dengan mekanisme akses yang diatur dan ketersediaan likuiditas sekunder, yang mempengaruhi portofolio dan kegunaan aset di DeFi dan berkaitan langsung dengan jumlah pemegang. Diperkirakan bahwa hanya sekitar $3 miliar aset monetisasi (sekitar 10 persen dari total nilai) yang saat ini hadir di DeFi, dalam bentuk TVL aktif, dan terkonsentrasi terutama di Amerika Serikat Treasury bond dan aset komoditas massal. Namun demikian, telah menciptakan nilai signifikan untuk perjanjian terkait-RUSA (selain inisiasi aset dan platform distribusi), termasuk Sky, Morpho, Aave, Maple dan Pendle, yang menghasilkan perdagangan dan pendapatan yang signifikan dari aset-aset yang dimonetisasi ini。

Namun, berapa banyak dari inflow ini berasal dari modal tambahan bersih? 276 Bagian signifikan dari pertumbuhan pasar berdenominasi dolar Amerika Serikat berasal dari diversifikasi aset cadangan dan strategi alokasi dana berikut penurunan pengembalian DeFi oleh perjanjian besar dan DAO. Vitado Sky (former MakerDAO) adalah salah satu penggerak pertama aplikasi ini, dan masih ada lebih dari $1,5 miliar dana monetisasi, seperti BuIDL, dikerahkan di BlackRock. AAA CLO fund di Securitize sebagai salah satu aset dukungan USDe paling bawah. Pertumbuhan aset semacam itu dapat dilihat sebagai modal yang dienkripsi untuk mengamankan aset, tetapi analisis lebih lanjut akan memberikan gambaran yang lebih lengkap。

Analisis mendalam terhadap aktivitas dompet menunjukkan bahwa lebih dari 400.000 alamat dompet yang memegang aset RUSA menerima token RUSA pertama mereka dalam seminggu setelah diciptakan. Dompet - dompet tersebut sebelumnya tidak mencatat kegiatan aset terenkripsi, yang menunjukkan bahwa modal tambahan memasuki pasar. Pada saat yang sama, dompet yang lebih tua dengan catatan aktivitas rantai-masa lalu lebih banyak terlibat dalam aset-aset monetisasi seperti komoditi massal dan saham。

Infrastruktur celah di pasar

Proposisi nilai inti untuk menempatkan aset dalam rantai telah jelas: permukiman terprogram, hipotek portofolio dan pasar sekunder berjalan. Kelas aset yang paling menguntungkan sering kali merupakan daerah di mana mobilitasnya miskin, seperti pinjaman swasta dan properti. Namun, likuiditas cenderung secara terbalik berkaitan dengan manfaat potensial — aset yang paling membutuhkan likuiditas rantai, yang sebenarnya adalah likuiditas yang paling sedikit tersedia。

Permasalahan likuiditas sekunder secara intrinsik dicirikan oleh beberapa kendala struktural: kurangnya infrastruktur pricing yang berkembang dengan baik, penyelesaian lambat aset bawah dan persyaratan regulasi seperti sertifikasi investor KYC/kualifikasi. Faktor - faktor ini secara bersama - sama menghasilkan daya tarik yang rendah dan keupayaan aset - aset monetisasi di DeFi. Akibatnya, beragam solusi untuk masalah likuiditas telah muncul di pasar:

Waxel • Sttablecoins sebagai lapisan jaminan: Penggabungan aset tokenized ke dalam sistem agunan memungkinkan pengguna untuk mendapatkan keuntungan saat meningkatkan mobilitas rantai mereka. Intinya, itu adalah mekanisme pembungkus. Menurut laporan Pantera State of Tokenization, mekanisme inilah yang telah mengakibatkan pemanfaatan 64,3 persen aset cair yang kurang banyak seperti pinjaman swasta di DeFi. Finance maple maple khususnya menonjol di bidang ini, dengan sirupUSDC dan sirupUSDT TVL sudah melebihi $3,6 miliar。

namun, model ini memiliki eksposur risiko yang lebih tinggi, karena pengguna tidak memiliki kontrol atas alokasi dan transparansi aset bawah dan sertifikasi cadangan bergantung pada pengungkapan platform. event baku tidak ada dan pengguna akan menanggung risiko utama kerugian tingkat pertama。

• Penghalusan prasarana kepramukaan/kehamilan (prasarana/sarana infrastruktur yang sedang berlangsung): Auset pinjaman swasta dan aset real estate mengandalkan data NAV yang diperbarui secara rutin, yang biasanya hanya dapat diperbarui sekali sehari paling banyak. Hal ini menyulitkan para pemasar untuk secara efektif mengurangi risiko sehingga memberikan perbedaan harga pasar yang lebih sempit dengan likuiditas yang nyata. Permasalahan ini juga mempengaruhi tingkat aset LTV dan secara signifikan mengikis tingkat pengembalian ketika mengadopsi strategi seperti mendaur ulang pengungkitan. Lembaga manajemen pihak ketiga dengan alokasi aset dan kemampuan manajemen risiko sering terlibat dalam meminjamkan platform seperti Morfo dan Euler, sehingga membantu mengurangi diferensial harga。

Prophesi-prophesi dari pihak-pihak seperti Pyth Network dan RedStone berusaha mengisi celah ini dengan mendukung pricing aset monetisasi dengan melayani saham bermonetisasi putaran-jam dan pasar komoditas massal dan menyediakan sinyal harga real-time yang dapat diverifikasi. A kombinasi sistem penilaian risiko aset yang disediakan oleh lembaga pihak ketiga, seperti Credora, akan secara signifikan meningkatkan kepercayaan pasar dan portofolioabilitas. Pada saat yang sama, telah membantu para pemasar untuk melengkapi aset yang lebih efektif dan meningkatkan diferensial perdagangan untuk aset tingkat rendah。

Pengintroduksian mekanisme penyitaan baru: Pemukiman prompt merupakan salah satu keuntungan kunci rantai. Namun, realitasnya adalah bahwa likuiditas rantai masih belum mencukupi untuk mendukung transaksi skala besar, sementara pasar off-site (OTC) sangat terfragmentasi dan terbuka terutama untuk investor institusional. Pada kasus produk utang Perbendaharaan Amerika Serikat Ondo Finance USDY, yang menyediakan transaksi pasar sekunder, rata-rata titik luncur mencapai sekitar 0,2-0,3 per sen, bahkan dengan konversi hanya $1.000. Ini berarti pengguna masih harus mengandalkan mode penyelesaian T+1 atau T+2 ketika mereka benar-benar keluar。

Simbiotik adalah memecahkan masalah ini dengan membangun Liquid Lane. Programme ini menggunakan infrastruktur perbendaharaan bersama dan, melalui mekanisme RFQ, membeli penawaran kompetitif dari vendor pasar, sehingga mencapai implementasi yang lebih cepat dan mengurangi penyebaran aset. Pada saat yang sama, infrastruktur perbendaharaan memungkinkan dana untuk dikerahkan ke pasar pool pinjaman, membawa sumber pendapatan tambahan ke LP。

Integrasi vertikal dalam platform tunggal: kebanyakan penerbit aset monetisasi terus bergantung pada regulator eksternal NAV, prognostik pihak ketiga dan platform perdagangan mandiri untuk melengkapi harga aset dan aliran. Sebaliknya, Figure, telah mengadopsi model yang sama sekali berbeda pada tiga tahap kunci dari seluruh rantai kendali internal: inisiasi aset (oleh Provence Blockchain, lebih dari $21 miliar telah dikeluarkan di HELOC), penemuan harga pasar sekunder (Demokratisasi pasar lelang Perdana Belanda) dan mata uang penyelesaian primer (YLDS, mata uang stabil pertama yang melahirkan bunga terdaftar dengan SEC). Ia juga memiliki keuntungan yang jelas dalam harga aset。

Saat ini, Figure memperluas model ini lebih lanjut melalui Forge, membuka rantai penuh dari inisiasi aset ke penyelesaian ke kelas aset yang diunggulkan seperti ekuitas real estate, pinjaman mobil dan keuangan perdagangan, yang mungkin mendorong pertumbuhan pesat di pasar baru。

Sebuah kesempatan penting untuk fase berikutnya

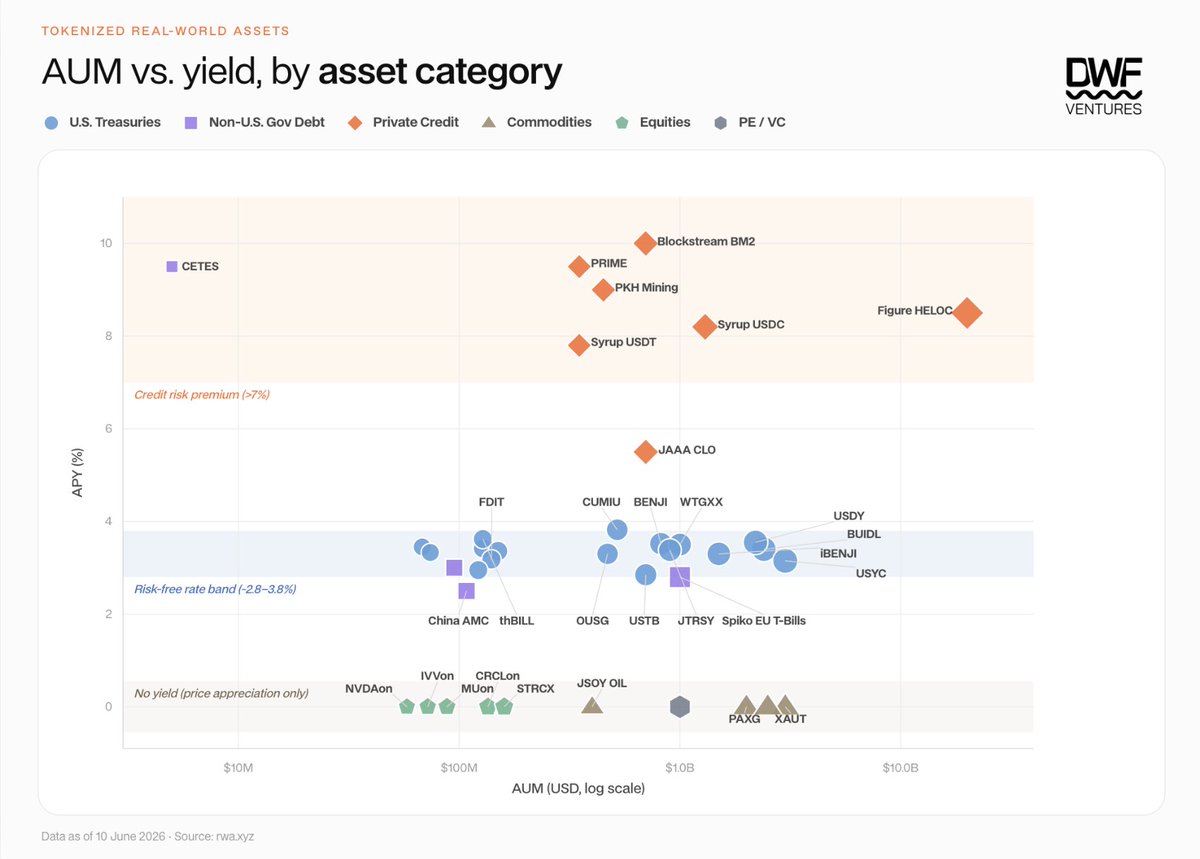

ANALISIS ANALISIS AUM SAAT INI, YANG MERONETISASI ASET SEPANJANG RANTAI, TERHADAP TINGKAT PENGEMBALIAN OLEH KELAS ASET MENGUNGKAPKAN BAHWA PELUANG PEMBANGUNAN YANG SIGNIFIKAN TETAP ADA DI BEBERAPA DAERAH. ANGKA DI BAWAH INI MENUNJUKKAN PERMINTAAN PASAR DI BAWAH TIGA KARAKTERISASI PENDAPATAN YANG BERBEDA:

Credit risiko premi (> 7 persen): Private pinjaman mendominasi, dengan pengembalian dipertahankan sebagai AUM tumbuh, mengandalkan terutama pada model integrasi vertikal (misalnya bisnis HELOK Figure) atau deleveraging melalui DeFi (misalnya sirupUSDC/syrupUSDT)。

Biaya bunga bebas risiko (3-4 persen): Sumber-sumber pendapatan yang sangat homogen dan persaingan terkonsentrasi pada kapasitas distribusi dan portofolio。

• Tidak ada keuntungan (0 persen): Aset-aset fegoless sendiri memiliki permintaan yang kuat, dan rantaian terutama menyediakan investor dengan akses terbuka terhadap harga。

Dalam pandangan kita, kesempatan penting berikutnya terkonsentrasi di dua wilayah utama: pinjaman swasta/bonds didenominasi dalam dolar non-Amerika Serikat, dan penyediaan kapasitas perolehan rantai untuk komoditas massal dan ekuitas。

Lebih dari 94 persen aset monetisasi didenominasikan dalam dolar Amerika Serikat, sementara lebih dari tiga perempat dari 6 persen sisanya terkonsentrasi dalam Dana Dana Keuangan Euro Spiko ' s. Ini kontras tajam dengan pasar berpenghasilan tetap tradisional, yang memperhitungkan lebih dari 45 persen dari ukuran pasar global obligasi non dolar. Utang yang menguntungkan pasar adalah salah satu daerah yang paling terlihat dari keuntungan hasil - – Kembalinya utang Real Treasury Brasil sekitar 10 persen dan pengembalian obligasi lira Turki sekitar 15 persen. Meskipun ada risiko penyusutan nilai tukar, instrumen seperti kontrak non-proxy forward (NDFs) dapat digunakan untuk risiko lindungan. Pada saat yang sama, pasar kredit swasta regional mengalami pemanasan, terutama di kawasan Timur Tengah dan Afrika Utara (MENA) dan Asia-Pasifik (APAC), dan kita mengharapkan pertumbuhan yang lebih besar di masa depan。

Chaining mengubah aset pasif tradisional menjadi process-production agunan. Sebagian besar komoditas monetisasi telah menunjukkan permintaan pasar, dengan ukuran rantai lebih dari $ 4,8 miliar dan total turnover $90,7 miliar dari kuartal pertama 2026. Ekuitas berkuitas mata juga menunjukkan lintasan serupa, dengan ukuran pasar meningkat menjadi lebih dari $1 miliar dalam satu tahun, dengan 185.000 pemegang. Ada peluang signifikan untuk setiap perjanjian yang dapat meneruskan aset-aset ini dalam skala besar, apakah sebagai jaminan untuk menstabilkan mata uang, meminjam aset pasar atau untuk produk pilihan. Hasil return potensial adalah signifikan, karena aset didistribusikan atas dasar pertukaran, sementara posisi tipe return lebih perekat daripada deposur harga belaka. Perjanjian untuk ujung tombak model ini diharapkan untuk mendapatkan pemegang jangka panjang dan membangun nilai signifikan atas jangka panjang。

Apa pendapat kita tentang pasar ini

Secara keseluruhan, selama itu didukung oleh likuiditas nyata, monetisasi akan menciptakan nilai untuk industri enkripsi dengan menempatkan aset dunia nyata dalam rantai. Sedangkan institusi dan pemasar masih mendominasi dan memperoleh sebagian besar nilainya, nilai masa depan akan secara bertahap mengalir ke platform asli terenkripsi yang dapat memberikan pricing yang lebih baik, pengembalian yang lebih tinggi dan kepraktisan yang lebih besar. Banyak infrastruktur terkait telah dibangun, dan kami menanti - nantikan untuk melihat lebih banyak kemajuan pada bulan - bulan mendatang。