Bitget UEX 日报|美光财报大超预期提振AI板块;油价回落供应忧虑缓解;特朗普住房法案签署推迟

一、热点要闻

美联储动态 美联储年度压力测试结果显示,所有大型银行均顺利通过,为后续增加股票回购和分红扫清障碍。测试假设了严重衰退情景,包括商业地产价格下跌39%、住宅价格下跌30%及失业率升至10%。尽管吸收了超过7080亿美元贷款损失,银行资本缓冲仍保持充足。 市场解读认为,这强化了金融体系韧性,有助于稳定投资者信心,但也反映出美联储对潜在经济下行风险的持续关注,可能影响未来货币政策路径。

国际大宗商品 国际原油期货大幅回落,布伦特原油收跌约4.3%至73.74美元/桶附近,WTI原油跌约3.9%至70.34美元/桶,基本回到美以伊冲突前水平。随着更多油轮离开霍尔木兹海峡,供应担忧缓解。 特朗普施压石油公司要求油价更快下跌,否则面临司法部调查,进一步加剧油价下行压力。短期内,地缘紧张缓和叠加供应恢复预期将继续压制油价。

宏观经济政策 特朗普取消原定住房法案签署仪式和新闻发布会,称希望国会优先通过《拯救美国法案》,并强调降息是解决住房成本的关键,其本人凭借房地产经验认为利率政策更为重要。 此举凸显政策优先级调整,可能延缓住房供应增加举措,对房地产市场短期情绪构成一定影响。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:约4003美元/盎司,24h 涨跌幅 -0.4%左右

- 现货白银:约58美元/盎司,24h 涨跌幅 -4%左右

- WTI原油:约70美元/桶,24h 涨跌幅 -0.5%左右

- 布伦特原油:约73.4美元/桶,24h 涨跌幅 -0.5%左右

- 美元指数 (DXY):约101.6点,24h 涨跌幅 +0.2%左右

驱动因素分析:原油价格延续回落,主要受霍尔木兹海峡通航改善、供应担忧缓解以及特朗普相关表态影响,地缘风险溢价显著下降。黄金和白银作为避险资产同步承压,美元指数小幅走强进一步削弱其吸引力。整体来看,宏观层面美联储政策预期与地缘缓和形成联动,短期大宗商品面临调整压力,但若通胀数据温和,贵金属可能在低位吸引配置资金。机构普遍认为,油价短期或在当前区间震荡,关注后续OPEC+动态及美联储利率路径。

加密货币表现

- BTC:60854美元,-3.17%;

- ETH:1619美元,-3.01%;

- 加密货币总市值:约2.19万亿美元,-2.4%;

- 市场爆仓情况:24h 总爆仓约9.98亿美元,多单爆仓7.99亿美元;

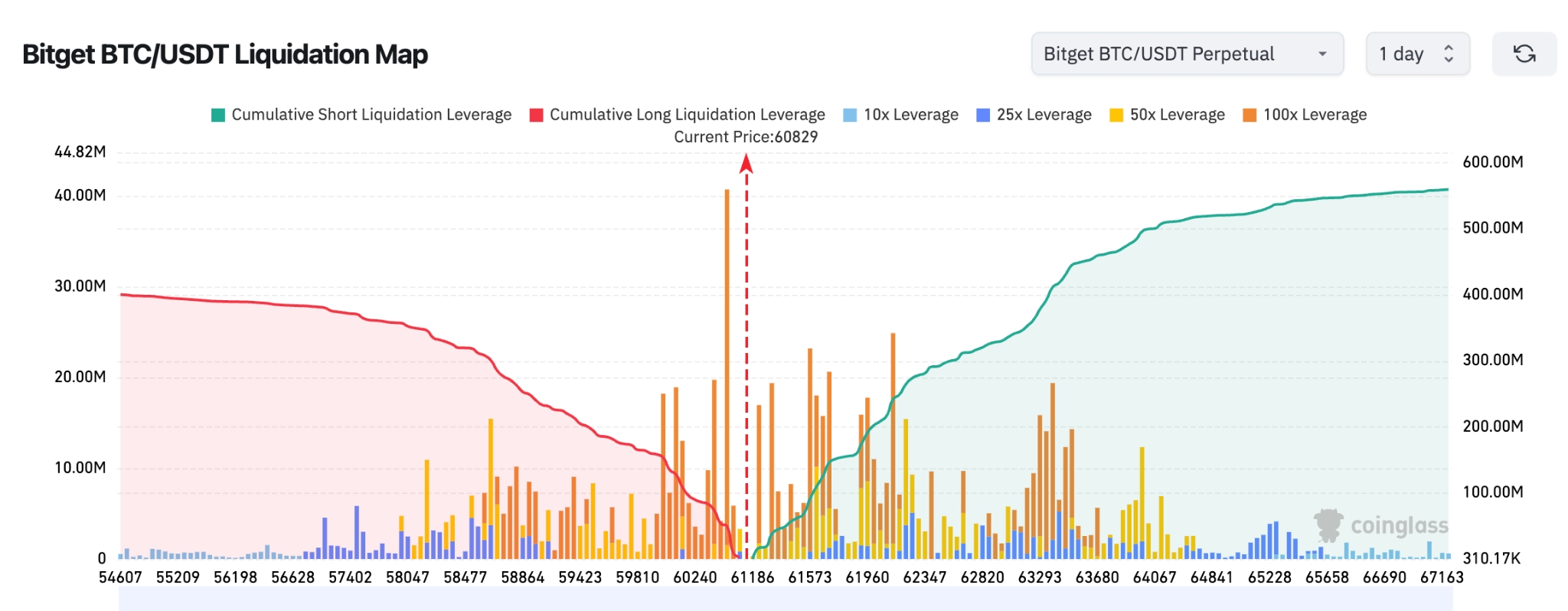

- Bitget BTC/USDT清算地图:当前BTC价格约 60,829美元,附近多空清算较为均衡,但价格上方 61,500-63,500美元 区间聚集了大量空头清算杠杆,若继续上涨可能触发连环空头止损,形成“逼空”行情。下方主要多头清算区集中在 59,000-60,200美元,累计规模明显低于上方空头清算压力,清算地图整体呈现 上方流动性更丰富、短期偏向向上吸引价格 的结构。

- 现货ETF净流入/流出:BTC 现货ETF 昨日净流出1778万美元。

驱动因素分析:加密市场受美股科技板块波动及宏观风险偏好影响,BTC守住重要支撑但面临压力。ETF资金流呈现阶段性净流出态势,杠杆清算加剧波动。富途早报中提及的美光财报超预期为AI相关主题提供支撑,但整体市场仍受美元走势和风险情绪制约。短期内,技术面与资金面交织,BTC/ETH或呈现分化,关注宏观数据对风险资产的传导。机构观点倾向于认为,AI基础设施需求长期利好,但需警惕杠杆过高风险。

美股指数表现

- 道指:约51,849点,+0.35%

- 标普500:约7,358点,-0.1%

- 纳指:约25,477点,-0.43%

科技巨头动态

- NVDA:约199美元,-0.52%

- AAPL:约293美元,-0.41%

- MSFT:约365美元,-2.27%

- GOOGL:约345美元,-0.24%

- AMZN:约233美元,-0.07%

- META:约557美元,-0.81%

- TSLA:约375美元,-1.59%

- SPCX:约154美元,-1.01%

表现总结与驱动分析:美股指数涨跌互现,道指相对稳健而纳指承压,主要源于芯片股回调。美光财报大幅超出预期并上调指引,盘后大涨提振AI信心,但部分内存相关个股仍面临调整。黄仁勋在股东大会上强调AI进入盈利时代,“AI工厂”概念强化长期乐观预期。个股分化显著:AI基础设施需求驱动部分公司强势,而特定事件或估值压力导致差异。整体科技板块在宏观不确定性中寻找平衡,AI主题仍是核心叙事。

板块异动观察 半导体相关板块受美光财报催化出现分化,部分个股强势反弹。代表个股如美光盘后显著上涨,驱动因素为AI存储需求强劲及指引上调。韩国市场KOSPI大涨,SK海力士等相关股领涨,反映全球存储产业链联动。

三、美股个股深度解读

1. 美光科技 (MU) - 财报大超预期,AI存储需求验证强劲 事件概述:美光科技发布2026财年Q3财报,营收达414.6亿美元(远超市场预期约357亿美元),调整后EPS 25.11美元(大幅高于预期20.50美元),毛利率高达84.9%。数据中心业务创纪录,同比大增346%,主要受高带宽内存(HBM)供应紧张驱动。公司CEO桑杰·梅赫罗特拉强调AI时代存储芯片的战略核心地位,并指出与主要客户的长期协议具有高度稳定性。管理层同步上调Q4指引:营收约490-510亿美元(上下浮动10亿美元),调整后EPS约31美元,同样显著高于分析师共识。

市场解读:美银证券等机构迅速上调目标价至1500美元,市场对AI相关内存需求可见度延伸至2027-2028年持乐观态度。财报后股价盘后大涨近15%,至约1205美元附近,单日市值增加超过1200亿美元,充分反映市场对AI基础设施真实需求的重新定价。强劲业绩与指引验证了HBM等高端存储在AI训练与推理中的不可或缺性,缓解了此前市场对供应链与需求峰值的部分担忧,同时也凸显了存储周期与AI资本开支的强关联。

投资启示:本次超预期业绩为AI存储主题提供强有力催化,短期股价反应积极且波动剧烈,适合短期交易者把握情绪驱动机会;中长期来看,AI需求韧性得到验证,建议关注后续季度HBM市占率提升、毛利率持续性以及行业整体库存健康度。若半导体板块出现回调,可视为高确定性成长赛道的配置窗口,但需警惕宏观利率与地缘因素对资本开支节奏的潜在干扰。

2. TSLA - 分析师上调交付预期,波动性持续高企 事件概述:Baird分析师上调特斯拉Q2交付量预期至约39.29万辆,并维持2026年总交付168万辆的预测,同时重申“跑赢大盘”评级与522美元目标价。市场同时关注特斯拉与SpaceX可能的战略合并讨论(预计12-18个月内可能发生)。

市场解读:特斯拉作为高市值(超1.4万亿美元)成长股,股价对交付数据、Robotaxi进展及马斯克关联公司动态高度敏感,近期波动显著放大。分析师乐观预期与潜在合并叙事提供支撑,但电动车市场竞争加剧、宏观利率环境及板块整体风险偏好变化仍导致日内与隔夜波动剧烈。

投资启示:适合风险承受能力较高的投资者配置,关注交付数据与FSD/Robotaxi催化剂;高波动性既是机会也是风险,建议结合技术面与仓位管理参与。

3. NVDA / 半导体板块代表 - 产业链传闻引发高波动 事件概述:英伟达等半导体龙头在存储芯片传闻(SK海力士HBM扩产放缓)影响下出现明显回调,板块内个股日内波动率显著提升,高市值龙头(如NVDA市值超4万亿美元级别)成为资金博弈焦点。

市场解读:尽管长期AI需求逻辑稳固,但短期供应链与需求节奏的不确定性导致高市值半导体股出现获利了结与杠杆波动,板块beta值高,容易放大市场情绪变化。

投资启示:高市值科技成长股在财报季与产业链消息面驱动下波动较大,适合波段交易或作为核心持仓的卫星配置,建议结合美光等财报验证后的板块轮动机会布局。

四、项目&市场动态

1、据The Block报道,比特币矿工收入持续下滑,7日移动平均已降至约每日3000万美元,低于去年夏季的5000万美元以上。交易手续费贡献已微乎其微,每日不足25万美元。BTC当前交易价格约62,500美元,远低于摩根大通估算的约78,000美元生产成本,这一差距已持续五个月,为本轮周期最长。生产成本历来被视为软性价格底部,当前约有20%的矿工处于亏损状态。

网络层面的压力正在显现。过去六个月挖矿难度对BTC价格的贝塔值已升至0.62,高成本矿工根据价格波动开关矿机而非持续亏损运营。6月第二周难度下降10%,为本年度第二次类似幅度的回调。上市矿企一季度已减持超3.2万枚BTC以覆盖运营成本,而非进一步缩减产能。

五、市场日历

- 美国经济数据:5月PCE物价指数(美联储最青睐通胀指标,核心PCE预期环比+0.3%);Q1 GDP终值(预期维持1.6%);耐用品订单、初请失业金人数等(数据密集日)。★★★★

- 美股财报:黑莓(BB)财报 盘前

- 美国经济数据:密歇根大学消费者信心指数终值;美联储官员讲话(威廉姆斯、卡什卡利等)。

机构观点: 知名投行分析师普遍认为,美光超预期业绩为半导体和AI板块注入信心,存储需求强劲将支撑相关公司表现。原油价格回落反映地缘缓和,短期油价或维持低位震荡。加密市场虽面临调整,但AI主题与机构长期布局提供支撑。整体市场在宏观政策与地缘因素交织下波动,建议关注数据验证及风险管理。华尔街大行通过压力测试也提振金融板块稳定性。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。